Videolla käyn läpi 2 vaihtoehtoista toimintamallia:

- Vaihtoehto 1. Noudatetaan huoneenvuokralakia ja vuokrasopimukseen kirjattuja sovittuja ehtoja

- Vaihtoehto 2. Vuokranantaja pyrkii tukemaan vuokralaista tämän muuttuneessa elämäntilanteessa – hyvän asukaskokemuksen toimintamalli

Hyödyllisiä linkkejä:

Huoneenvuokralaki https://www.finlex.fi/fi/laki/ajantasa/1995/19950481

Ostan Asuntoja -blogikirjoitus “Kun vuokralainen haluaa purkaa vuokrasopimuksen”

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Asuntosijoittaminen ei ole rakettitiedettä mutta vaatii silti tietotaitoa ja vaivaa, jotta sijoitusten tuotto ei menisi riskien realisoitumisen kattamiseen. Asuntosijoittamisen aloittaminen palkkatöiden ohessa on hyvä vaihtoehto ja päätoimiseksi sijoittajaksi siirtymistä kannattaa yrittää pitkittää, koska palkkatulo helpottaa asuntosijoituslainojen saantia ja parantaa niiden ehtoja. Yrittäjälle omaan yritykseen keskittyminen voi olla paras tapa kasvattaa pääomia asuntosijoitustoiminnan kasvattamiseen. Työkiireet, perhe-elämä ja harrastukset voivat kuitenkin viedä niin paljon aikaa, että asuntosijoittamisen kasvutavoitteet jäävät toteutumatta. Ohessa vinkkejä, jotka voivat tehostaa omaa ajankäyttöä asuntosijoittamisen polulla edetessä.

Kiinnitä huomiota taloyhtiön hallinnon ja isännöitsijän laatuun

Aikaisemmin tarkastelin primääristi ostettavaa sijoitusasuntoa ja sekundäärisesti taloyhtiötä, jonka tarkastelussa pääpaino oli tekemättömien taloyhtiöremonttien kustannusten arvioimisessa. Matkan varrella näkemykseni on muuttunut yhä enemmän siihen suuntaan, että hyvin hoidetusta taloyhtiöstä peruskuntoisen asunnon ostaminen on yleensä vähemmän aikaa vievää, kun huonosti hoidetusta yhtiöstä hyväkuntoisen asunnon ostaminen. Kannattaa selvittää, että

- taloyhtiön kunnossapitosuunnitelma perustuu jonkinlaiseen ammattimaisesti tehtyyn kuntoarvioon ja toivottavasti joiltain osin kuntokartoitukseen. Se on yleensä hyvän hallituksen tunnusmerkki

- isännöintifirman ja isännöitsijän referenssejä

- taloyhtiössä ei ole “vuokranantajaomistaja” -vastaisuutta

Näiden asioiden ollessa kunnossa, aikaa ei haaskaannu taloyhtiön asioiden oikomiseen vaan voi keskittyä oman asunnon vuokraustoimintaan.

Hyödynnä vuokravälittäjää

Vaikka itse en käytä vuokravälittäjiä, se on silti suosittelemisen arvoinen vaihtoehto. Päätöksen tekemiseksi kannattaa ensin arvioida omat taidot vuokralaisvalinnan ja vuokrasopimuksen tekemiseen ja halut vuokralaisten kanssa toimimiseen. Tyypillisesti noin kuukauden vuokran suuruista palkkiota vastaan voi ulkoistaa nämä tehtävät välittäjälle ja vapauttaa omaa aikaa esimerkiksi uusien ostokohteiden etsimiseen ja rahoitusneuvotteluihin pankin kanssa. Vaikka kuukauden vuokra kuullostaa alkuun isolta lovelta vuoden vuokratulossa, kannattaa aina kysyä itseltä “verrattuna mihin” -kysymys. Jos välittäjän käyttö vapauttaa aikaa siten, että joka vuosi ehtii löytää kohteen, jonka voi ostaa 5000 euroa alle markkinahinnan, 500 euroa välittäjälle on järkevä investointi.

Kuten isännöitsijänkin osalla, kannattaa selvittää välittäjän referenssit. Kun välittäjän valinta on tehty, kannattaa vaatia välittäjää perustelemaan hänen ehdottamansa vuokrataso ja valitsemansa vuokralainen. Vuokravälittäjä on usein kiinteistövälitysliikkeen sisääntulovirka eli pallilla istuu ehkä toimiston nuorin tai kokemattomin henkilö. Se ei välttämättä ole huono asia, sillä tällainen henkilö voi helposti löytää vuokralaiskandin kannabisviljelmävideot Snapchatistä, kun kokeneempi välittäjä yhä miettii oman Instagram-profiilin avausta. Nuori osaa käyttä älypuhelintaan ja napsia hyviä kuvia ja tehdä esittelyvideon vuokra-asunnosta tuossa tuokiossa, kun vanha vasta latailee ikkunaa vasten pystysuoraan otettuja ylivaloittuneita digipokkarikuvia pc:lleen.

Hyödynnä teknologiaa

Erityisesti tämä kohta jää helposti aloittelevalta asuntosijoittajalta sivuun, kun ajatellaan, että niitä asuntoja on vain yksi ja sitten ehkä joskus toinen. Oma suositukseni on, että ensimmäisestä asunnosta lähtien toimintaa kannattaa ajatella liiketoimintana. Jokainen manuaalinen tapahtuma tulisi miettiä läpi ajatuksella, miten tästä tehdään prosessi ja miten se digitoidaan ja automatisoidaan mahdollisimman pitkälle. Yhden tai kahden asunnon kanssa näitä miettimistarpeita ei tule usein mutta, kun ne on heti ratkaistu, sijoitustoiminnan kasvu tulee paljon helpommin palkkatyön ja muiden kiireiden ohessa.

Paperimapin sijaan kannattaa perustaa asunnon ja taloyhtiön dokumenteille sähköiset kansiot. Jos ei tiedä, miten se tehdään, hyppy YouTubeen ja opiskelu sieltä videoiden avulla. Omat kansioni ovat Evernotessa. Asenna älypuhelimeesi skanneri-appi ja skannaa kaikki dokumentit heti sähköiseen muotoon luomaasi kansioihin. Itse käytän Evernoten kanssa toimivaa Scannable -appia. Ota vuokrasopimuksen sähköinen allekirjoitus käyttöön. Tutustu Googlen palveluihin, tee hakuvahdit nettiin, ota valokuvat asunnostasi ja taloyhtiöstä ja tallenna ne tietokoneellesi tai tabletille.

Aikaisempi kirjoitukseni: Teknologian hyödyntäminen asuntosijoitustoiminnassani

Älä keksi pyörää uudestaan

Suomen Vuokranantajien jäsenyys maksaa 0-2 asunnon omistajalle 88 euroa ja 3-9 asuntoa omistavalle 136 euroa vuodessa. Vuokranantajien keskustelupalstalla on vuokranantajia kertomassa, kuinka he eivät koe saavansa vastinetta rahoilleen. Suurin piirtein yhtä paljon on vuokranantajia, jotka ovat kohdanneet ongelman, jota eivät itse pysty ratkaisemaan ja ovat tuoreeltaan liittyneet jäseneksi saadakseen Vuokranantajien juristin neuvoja. Moni ongelma olisi jäänyt tulematta, kun olisi alunperin käytetty esimerkiksi Vuokranantajien valmiita vuokrasopimuspohjia.

Jos tekee töitä, joissa laskuttaa asiakasta vaikkapa 40 euroa tunti, 2 tunnin nettisurffauksen välttäminen, kun hakee ratkaisua ongelmaan suomi24-palstalta, maksaisi takaisin jäsenmaksun. Lisäksi googlaamalla haetut ratkaisut voivat olla ihan mitä tahansa. Ajan vapauttamiseksi muihin asioihin jäsenyys on hyvä investointi.

Toinen keino on verottajan verosuunnitteluohjeiden hyödyntäminen. Verottajan sivuilta löytyy kaikki mahdolliset asuntosijoittajan ja vuokranantajan keinot suunnitella verotustaan ja tehdä vähennyksiä vuokratulosta. Ajankäyttömielessä kannattaa ensin suunnata sinne ja vasta sitten keskustelupalstoille, jos jostain syystä hakutoiminto ei löytäisi oikeaa ohjetta.

Aikaisempi kirjoitukseni: Asuntosijoittajan veroilmoitus ja verojen laskeminen (päivitetty 7.2.2018)

Käytä ammattilaisia ammattitaitoa vaativissa tehtävissä

Jos on itse remontoinut asuntoja ja siivonnut liesituulettimia ja viemärikaivoja, siitä on varmasti hyötyä varsinkin, kun sijoitusasunto pitäisi pintaremontoida ja täyssiivota vuokralaisten välissä. Kun aika on tiukalla, kannattaa harkita hyödyn käyttämistä siten, että palkkaa ammattilaiset tekemään remontti- ja siivoushommat. Hyöty realisoituu siinä, että oma kokemus laminaatin ja jalkalistojen 3 päivän asennusajasta tarkoittaa sitä, että 2 päivän tarjouksen voi hyväksyä ja 4 päivän tarjouksen tietää vedätykseksi.

Koska tällaiset työt saa vähentää verotuksessa, laskun loppusummasta 70 % on se vertailuluku, jota pitää käyttää, kun arvottaa omaa aikaansa päättäessään, kannattaako työ tehdä itse vai onko fiksumpaa tehdä omaa työtä, josta kenties laskuttaa 40 euroa ja maksaa remonttimiehelle 35 euroa. Vai onko perheen kanssa vietetty vapaa viikonloppu arvokkaampi kuin itse remontoimalla säästetty euro. Varsinkin, jos siinä viikonlopun aikana käytti 2 tuntia uuden ostokohteen löytämiseen ja toiset 2 tuntia uuden vuokralaisen vuokrasopimuksen tekemiseen, jolla säästyi välittäjän palkkio.

Muista aina tarkistaa remonttimiesten referenssit, jotta maksat lopputuloksista etkä uusista ongelmista.

Harkitse sijoituskumppania asuntosijoittamiseen

“50 %:n osuus 100 euron kassavirrasta on paljon enemmän kuin 100 %:n osuus 0 eurosta”. Mikäli itseltä onnistuu laskelmat ja rahoitusneuvottelut hyvin, remonttitaitoinen ja vuokralaisten kanssa pärjäävä kumppani voi olla hyvä vaihtoehto sekä toiminnan nopeampaan kasvattamiseen että kannattavuuden parantamiseen.

Mikäli päätyy käyttämään kumppania, kannattaa sopia pelisäännöt ensin ja miettiä, miten kumppanuus puretaan, jos siihen tulee tarve.

Hyödynnä luppoaika tehokkaasti asuntosijoittamisen opiskeluun

Negatiivisten uutisten lukemista tai kuuntelua työmatkoilla ja harrastusten parissa kannattaa vähentää ja käyttää tätä aikaa asuntosijoittamisen ja oman toiminnan opiskeluun lukemalla tai kuuntelemalla asuntosijoittamiseen liittyvää tai sitä tukevaa materiaalia.

Aikaisempi kirjoitukseni Miten opiskella asuntosijoittamista

Yhteenveto

Ehkä tyypillinen etenemispolku on, että mitä enemmän asuntosijoituksia on sitä enemmän tulee hyödynnettyä alihankkijoita ja muita ulkopuolisia resursseja. Tällöin voi itse keskittyä parhaiten lisäarvoa tuottaviin osiin, joista merkittävin on sijoitustoiminnan kasvattamiseen liittyvät toiminnot. Palkka- tai laskutettavaa työtä tekevälle lisäarvoa tuottavinta voi myös olla omaan työhön keskittyminen ja muiden toimintojen ulkoistaminen mahdollisimman paljon. Tätä kautta voi kertyä parhaiten pääomia sijoitustoiminnan kasvattamiseen.

Tämän kirjoituksen aihe ja sponsori sopivat hyvin yhteen.

Tämän blogikirjoituksen sponsoroi:

AsuntoPehtoori on uusi palvelu, jossa voit ulkoistaa vuokraisännän tehtävät ammattisijoittajan hoidettavaksi. Lisäksi tarjoamme Akha ry:n hallitusammattilaisen palveluita taloyhtiöille.

Lue lisää osoitteesta www.asuntopehtoori.fi

Kirjoitin viimeksi “Asuntosijoittaminen ja inflaatio” -tekstin ja ajattelin jatkaa samasta aiheesta. Yritän tämän kirjoituksen avulla konkretisoida omia ajatuksiani siitä, miten inflaation nousu vaikuttaisi kassavirtapositiiviseen “osta ja pidä” -asuntosijoittamiseen keskittyvän toimintani kannattavuuteen.

Vuosikaudet inflaatio on madellut keskuspankkien kovista yrityksistä huolimatta. Tilastoista näkyy merkkejä, jotka indikoisivat, että käännös olisi tapahtunut ja myös monet ennustuslaitokset esittävät samansuuntaisia näkemyksiä. Suomessakin talous on elpynyt, joillain aloilla on työvoimapulaa ja palkkaneuvottelut yksi kerrallaan päättyvät lopputuloksiin, joissa palkkoja korotetaan. USA näyttäisi tilastollisen täystyöllisyyden vallitessa jo pidempään kulkevan Eurooppaa edellä. Keskuspankki korottaa jo korkojaan.

Vuokrat nousevat

Asuminen on osa inflaatiota ja sen kiihtyessä myös asumisen kustannukset nousevat (tai niille on tilaa nousta). Kun palkat nousevat, vuokralaisten maksukyky paranee ja antaa tilaa vuokrankorotuksille. Kun työllisten määrä samalla kasvaa, vuokralaisten kyky tyydyttää halua paremmasta vuokrakotiasumisesta kasvaa.

Kuten edellisessä kirjoituksessa todettiin, Suomen asuntomarkkinoilla on jo pitkään vallinnut tilanne, jossa vuokra-asuntojen kysyntä kohdistuu asuntoihin, joita erilaisten asuntopoliittisten päätösten seurauksena ei ole riittävästi tarjolla kysyntään nähden. Tämä on mahdollistanut sen, että vuokrat ovat nousseet vuokralaisten maksukyvyn nousua enemmän jo pitkään.

Odotan inflaation kiihtymisen myötä vuokrien nousun jatkuvan erityisesti alueilla ja asunnoissa, joissa kysyntä ylittää tarjonnan.

Sijoitusasuntolainojen korot nousevat

Kun rahan hinta on keskuspankkien toimesta painettu alas, varallisuusarvot ovat nousseet ylöspäin. Tämä nousu on lisännyt monen asuntosijoitussalkun arvoja ja mahdollisuuksia uudelleenrahoittaa hankintahintoja korkeammilla vakuusarvoilla.

Viimeiset vuodet ovat korkotason kannalta olleet erinomaista aikaa asuntosijoittajalle käyttää velkavipua. Varallisuusarvojen, siis asuntojen hintojen nousu on kuitenkin vienyt kassavirtasijoittajan ilonaiheita uusien kassavirtapositiivisten hankintojen vaikeutuessa.

Odotan inflaation ja korkojen nousevan sen verran, että tähän mennessä ottamani 10-20 vuoden kiinteäkorkoiset lainat alkavat generoimaan pieniä hyötyjä inflaation syödessä lainapääomia ja kiinteiden korkojen ja lyhennysten helpottuessa vuokrien jatkaessa nousuaan. Muutaman sijoitusasunnon omistavan lainaehdot ovat sen verran edulliset, että inflaation ja korkojen pitäisi nousta enemmän vastaavien hyötyjen realisoitumiseksi. Asuntojen määrän kasvaessa rahoitusehdot tiukkenevat ja matalien korkojen aikana otettujen pitkien kiinteäkorkoisten lainojen arvo nousee herkemmin.

Sijoitusasuntojen hinnat laskevat

Kun keskuspankkielvytystä lähdetään purkamaan, korot nousevat ja varallisuusarvot laskevat. Ainakin teoriassa. Käytännön kokemukset yhtä massiivisen globaalin keskuspankkielvytyksen purkamisesta ovat puutteelliset. Korkojen noustessa asuntojen hintojen nousun tulisi tasaantua ja kääntyä laskuun. Tähän vaikuttaa myös suuresti se, kuinka paljon ja nopeasti korot mahdollisesti nousevat.

Asuntosijoittamisen suosion kasvun myötä moni konkarisijoittaja on varoitellut aloittelevia asuntosijoittajia. Monet varoitukset perustuvat siihen, että he eivät itse enää löydä ostettavia kohteita järkevällä hintatasolla, joka mahdollistaisi kohteen pitkäjänteisen kehittämisen ja generoisi riittävästi kassavirtaa tarjoamaan suojaa mahdollisten riskien realisoitumista vastaan.

Korkojen lähtiessä nousuun yhä useampi sijoittaja toteaa, että aikaisemmin jo tiukoille vedetty kannattavuusyhtälö ei enää kerta kaikkiaan toimi ja mukautuu aktiivisesta sijoitusasuntojen ostajasta sivusta seuraavaksi kassan kasvattajaksi tai siirtyy sijoittamaan muualle. Jossain kohtaa tulee käännepiste, jossa hinnat reagoivat alaspäin. Tähän käänteeseen vaikuttaa moni tekijä mutta sen nopeus ja jyrkkyys riippuu paljon siitä, kuinka monella on tarve tai jopa pakko myydä.

Odotan korkojen nousun myötä tulevan viime vuosia enemmän mahdollisuuksia ostaa hyviä kassavirtapositiivisia kohteita. Nämä mahdollisuudet voivat kuitenkin tulla enemmän verkostojen kautta ja tapauskohtaisesti satunnaisten myyjien myyntimotivaation ollessa korkealla.

Hyvät sijoitusasunnot ovat hyvä suoja inflaatiota vastaan?

Itselleni vaikein osa hahmottaa näitä riippuvuuksia on inflaation, koron ja asuntojen hintojen keskinäinen yhteys. Edellä esitin yksinkertaistettuna, että inflaation kiihtyminen nostaa korkoja, joka laskee asuntojen hintoja. Toisaalta edellisessä kirjoituksessa esitin, että yleisesti sanotaan asuntojen olevan hyvä suoja inflaatiota vastaan.

Oletan, että korkojen nousu vaikuttaa ensin asuntojen hintoja laskevasti mutta lasku on paljon pienempi kuin mitä paperiomaisuuserien suhteen tullaan näkemään ja toipuminen on nopeampaa. Mitä pidempi aikajänne sitä enemmän oletan, että asuntojen hintojen nousu pysyy tai ylittää inflaation tahdin.

Asuntosijoitus on moniulotteinen omaisuuslaji

Olen selittänyt tätä “Asuntosijoittamisen tuoton osatekijät” -kirjoituksissa perusteellisemmin. Tämän kirjoituksen sisällön perusteella sitä voi esimerkinomaisesti konkretisoida seuraavasti:

- mikäli inflaatio kiihtyy, vuokrien nousuvauhti kiihtyy, mikä hyödyttää asuntosijoittajaa

- mikäli korot nousevat, muuttuvakorkoisten tulonhankkimis- ja taloyhtiölainojen rahoituskustannukset kasvavat, mikä haittaa asuntosijoittajaa

- mikäli inflaatio ja korot nousevat, pitkiin kiinteäkorkoisiin lainoihin siirtynyt asuntosijoittaja hyötyy siitä, että hän voi hoitaa lainojaan inflatoituneilla euroilla

- mikäli korot nousevat, asuntojen hinnat laskevat, mikä haittaa erityisesti arvonousua painottavia sijoittajia ja kaikkia asuntosijoittajia vakuusarvojen laskiessa

- mikäli vuokrat nousevat ja asuntojen hinnat laskevat, se tarjoaa kassavirtasijoittajille mahdollisuuksia kasvattaa salkkuaan hyvillä kohteilla ja generoida lisää kassavirtaa

Moniuloitteinen omaisuuslaji tarkoittaa siis sitä, että joidenkin tuoton osatekijöiden kääntyessä laskuun toiset tekijät voivat kääntyä nousuun laskua kompensoiden. Tulee olemaan mielenkiintoista kaivaa tämä kirjoitus esiin 5 vuoden päästä 2023 ja katsoa, osuiko yksikään odotus kohdalleen. Sillä välin aion seurata ja opiskella lisää korkojen, inflaation ja asuntojen hintojen ja vuokrien keskinäisistä riippuvaisuuksista.

Disclaimer: Kirjoittaja ei ole ekonomisti, keskuspankkiiri eikä sijoitusguru ja rohkaisee lukijaa kääntymään näiden asiantuntijoiden puoleen muodostaessaan inflaationäkymiään ja muistamaan, että ennustaminen on aina ennustamista.

Tämän blogikirjoituksen sponsoroi:

![]()

Yksi vähiten ymmärretyistä ja mainituista asuntosijoittamisen hyödyistä lienee inflaatio. Olen käyttänyt joissain yhteyksissä “inflation hedge” -termiä ja siitä kysytään, mitä se tarkoittaa. Kun olen yrittänyt selvittää asiaa, olen huomannut, että omatkin taidot kuvata sitä selkeästi eivät ole kovin hyvät. Ekonomisteilta nämä asiat tulevat luonnostaan mutta puolen tunnin Google-haun perusteella en löytänyt yhtään suomalaisen ekonomistin, tai kenenkään muunkaan, kattavaa kirjoitusta, miten inflaatio vaikuttaa nimenomaan asuntosijoittajaan ja asuntosijoittamisen kannattavuuteen. Tämä kirjoitus on syntynyt omien ajatusten kirkastamiseksi ja toivottavasti siitä on hyötyä muillekin. Virheitäkin varmaan löytyy ja niistä palaute on tervetullutta.

Mitä on inflaatio

Wikipedia määrittelee inflaation siten, että se tarkoittaa rahan ostovoiman heikkenemistä sekä siitä aiheutuvaa hintojen nousua eli “rahan arvon laskua”. Rahamääräiset säästötkin menettävät arvoaan, jos inflaatio on korkeampi kuin tililtä maksettava korko. Markka-aikaa kokeneet muistelevat lapsuuden pennin nallekarkkeja ja konkretisoivat inflaatiota itselleen ajattelemalla, kuinka paljon nyt maksaa saman kokoinen hedelmäjäljitelmäirtokarkki. Asia muuttuu hieman sekavammaksi, jos osti joskus Mobiran asiakirjasalkkumatkapuhelimen ja miettii, minkälaisen älyä täynnä olevan puhelimen samalla tai pienemmällä rahalla saa tänään.

Inflaatiosta yleisesti puhuttaessa viitataan kertomalla, että reaaliomaisuuden, kuten asuntojen, nimellinen arvo kasvaa. Tämä jo hieman sivuaa asuntosijoittajaakin.

Inflaatio söi asuntolainat 1970-luvulla

Väliotsikon mukaista tarinaa kuulee aina silloin tällöin varsinkin vanhempien ihmisten kertomana. Tarinat perustuvat 1970-luvulla asuntovelkojaan maksaneiden kokemuksiin. Tuolloin pankkien luotonanto sekä lainojen ja talletusten korot olivat sääntelykoneiston ohjauksessa. Asuntolainat olivat silloin pienempiä ja laina-ajat selvästi lyhyempiä. Inflaatiovauhti oli tuolloin öljykriisin jälkeen keskimäärin yli 15 % vuosina 1972-1976, mutta korkosääntely piti asuntolainojen korot korkeimmillaan 10 %:ssa. Silloin palkkasopimusten indeksiehdot kartuttivat automaattisesti ansioita inflaation tahdissa.

Silloin siis monien palkkojen ostovoima seurasi inflaatiota ja sääntelyn seurauksena asuntolainoissa oli korkokatto, jolloin palkkojen noustessa asuntolainaa ottaneilla oli joka vuosi suurempi määrä inflatoituneita markkoja maksaa lainojen inflaatiota alempia korkoja ja lyhentää lainapääomaa.

Inflaatio viimeisen 10 vuoden aikana

Tilastokeskuksen sivuilta löytyy “Rahanarvomuunnin” -laskuri, johon voi syöttää haluamansa aloitusvuoden ja vertailuvuoden, jonka jälkeen laskuri kertoo rahanarvon muutoksen. Jos pistää aloitusvuodeksi 2008 ja vertailuvuodeksi 2017, laskuri kertoo, että keskimääräinen vuotuinen inflaatioprosentti oli 1,2 % kyseisellä aikavälillä. Jos muuttaa aloitusvuodeksi 2012, vastaava luku on 0,7 %. Vuodesta 1976 on eletty 40 vuotta laskevan inflaation aikaa, mikä on osasyy siihen, että inflaatiota ei enää mielletä lainan maksamista helpottavana tekijänä.

Itse asiassa tästä jotkut ekonomistit jopa silloin tällöin muistuttavat, että tämän päivän asuntovelkainen ei voi tuudittautua 70-luvun ajatukseen, että inflaation kiihtyminen helpottaisi lainan maksamista, koska lainojen korkoehdot ovat siirtäneet inflaatioriskin melkoisella varmuudella pankilta asiakkaalle. Tämä riskin siirto perustuu siihen, että Suomessa asuntolainojen ylivoimaisesti yleisin viitekorko on lyhytaikainen rahamarkkinakorko, kuten 3, 6 tai 12 kuukauden euribor-korko. Periaatteessa inflaatio pienentää lainapääoman reaaliarvoa mutta lyhyisiin markkinakorkoihin asuntolainansa sitoneet menettävät inflaation tuoman hyödyn korkeampina korkoina.

Asuntosijoittaja on hyötynyt vuokrainflaatiosta

Lehdistä on saanut lukea vuosikausia, että keskuspankkiirit tavoittelevat 2 %:n inflaatiota painamalla rahaa painokoneet punaisina ja silti inflaatioluvut eivät ole olleet lähellekään tavoitetta, kuten Suomen osaltakin edellisessä kappaleessa parin laskuriesimerkin avulla kerroin.

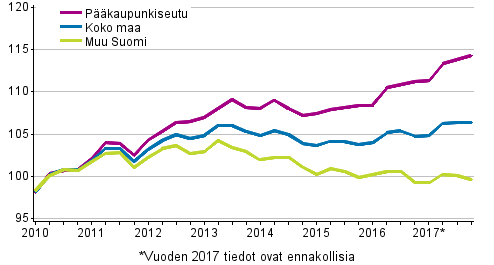

Kukaan ei ilmeisesti ole huomannut kertoa keskuspankkiireille, että suomalaiset asuntopolitiikan päättäjät ovat ansioituneita inflaation luojia, joka näkyy hyvin alla olevasta Tilastokeskuksen kuvasta. Kuvasta näkee, että vuokrien keskimääräinen vuosi-inflaatio on ollut noin 3,5 %. Tämä tarkoittaa siis, että vuokralla asuneen rahan ostovoima on heikentynyt, mikä on parantanut vuokratuloa saaneen ostovoimaa kuluttajahintaindeksiin liitettyjen tuotteiden ostamisessa.

Niin sanotuissa “kohtuuhintaisissa” vuokra-asunnoissa asuneiden vuokrainflaatio on ollut hieman suurempi kuin “vapaarahoitteisissa” vuokra-asunnoissa asuneiden. Koska tätä ei kovin helposti lehtijutuista pysty tulkitsemaan, selvyyden vuoksi se tarkoittaa sitä, että esimerkiksi kuvan ajanjaksolla 2010-2017 “kohtuuhintaisissa” vuokra-asunnoissa asuneiden vuokrat ovat nousseet eniten. Selvyyden vuoksi keskimääräiset neliövuokrat ovat vapaarahoitteisissa vuokra-asunnoissa korkeammat ja Helsingissä selvästi korkeammat kuin kohtuuhintaisten vuokra-asuntojen neliövuokrat mutta ero on kaventunut vuosi vuodelta.

Asuntosijoittaja on kärsinyt asuinkerrostalojen ylläpidon kustannusinflaatiosta

Asuntopolitiikan päättäjien keskuspankkiireja parempi inflaationluontikyky ei rajoitu pelkästään vuokrainflaation luomiskykyyn vaan myös asumiseen liittyvää kustannusinflaatiota on pystytty kasvattamaan yli keskuspankkiirien 2 %:n tavoitteen mm. sääntelyä lisäämällä. Samalla 2010-2017 ajanjaksolla asuntosijoittaja on menettänyt osan vuokrainflaatiosta saamansa hyödyn siihen, että asuinkerrostalojen ylläpidon kustannus on noussut keskimäärin 3,1 % vuodessa. Omakotitaloissa asuvien kustannukset ovat nousseet vielä enemmän. Se, että asuntoja omistavien, omistusasujien tai asuntosijoittajien, kustannukset ovat nousseet lähes yhtä paljon kuin vuokralaisten vuokrat ei juuri lohduta vuokralaisia.

Pääkaupunkiseudulle ja kasvukeskuksiin 2010 sijoittanut asuntosijoittaja on hyötynyt asuntojen hintainflaatiosta

Tässä vaiheessa jokunen lukija saattaa jo hiiltyä, miksi kirjoittaja vääristelee tuttuja käsitteitä. Normaalisti puhutaan vuokrien noususta, kustannusten noususta ja asuntojen hintojen noususta. Ainoastaan kuluttajien hintojen nousua kuvataan inflaation mittarina. Ikään kuin asuntoja vuokraavat sekä niitä ostavat ja vastikkeita maksavat eivät olisi kuluttajia. Konkretisoin kohta, jos epäilys ei ole jo herännyt.

Vuodesta 2010 keskimääräisen pääkaupunkiseudun keskimääräisen vanhan osakeasunnon hintainflaatio on ollut reilu 2 % vuodessa eli tältäkin osin keskuspankkiirien inflaatiotavoite on toteutunut. Tämä vauhti on muutaman tasaisen vuoden jälkeen kiihtynyt parin viimeisen vuoden aikana. Asuntosijoittaja ei ole ostanut tällaisia keskimääräisiä asuntoja vaan hän on ostanut kerrostalojen yksiöitä.

Pääkaupunkiseudulla tällaisen sijoitusyksiön vuonna 2010 omistanutta on kohdannut noin 35 %:n, noin 5 % per vuosi, asuntojen hintainflaatio, mikäli hän ei ole asuntoaan myynyt. Tällaiseen asuntosijoittajaan verrattuna vasta vuonna 2016 pääkaupunkiseudun vastaavaan yksiöön asuntosijoituksen tehnyt asuntosijoittaja saa asuntosijoituksestaan paljon huonomman tuoton, koska asuntojen hintainflaatio on ollut korkeampi kuin vuokrainflaatio, jota vielä syö lähes yhtä suuri kustannusinflaatio.

Miten asuntosijoittajana olen hyötynyt inflaatiosta 2010-luvulla

Palataan Wikipedian määritelmään inflaatiosta siten, että se tarkoittaa rahan ostovoiman heikkenemistä sekä siitä aiheutuvaa hintojen nousua eli “rahan arvon laskua”. Tilastokeskuksen rahanarvomuunnin -laskurin avulla kuluttajahintojen muutos vuodesta 2010 vuoteen 2017 on ollut 10 % eli keskimäärin 1,4 % vuodessa.

Koska samassa ajassa pääkaupunkiseudun sijoitusyksiön hintainflaatio on ollut 35 %, sijoitusyksiön ostovoima keskimääräisiin kuluttajahintoihin verrattuna on noussut todella mukavasti eli sijoitusyksiöön sidotun tiiliseinärahan arvo on noussut. Tiiliseinärahan voi irrottaa kulutukseen sijoitusasunnon myymällä, jolloin verottaja vie hintainflaationoususta 30 %. Rahan voi myös irrottaa uudelleenrahoituksen kautta, jolloin käteinen rahamäärä on 70 %:n vakuusarvolla sama mutta loput 30 % pysyy verottajan sijaan asuntosijoittajan nimissä pankin vakuusholvissa. Kärsivällisen läksynsä lukeneen “osta ja pidä” -kasvukeskusasuntosijoittajan reaaliomaisuuden arvo on näin kasvanut reilusti yli Wikipedian lupaaman nimellisarvon. Jos olisin myynyt sijoitusasuntoni 2010 ja pistänyt rahat pankkitilille kasvamaan korkoa, pankkitilirahani ostovoima kuluttajahintoihin verrattuna olisi heikentynyt.

Yksiön vuokrainflaatio on koko maassa ollut samalla ajanjaksolla noin 25 %. Helsingin kantakaupungissa tämä inflaatio on ollut alinta Suomessa ollen 18 %. Jos on sijoittanut Helsinki 3- tai Helsinki 4 -alueille on hyötynyt vuokrainflaatiosta enemmän kuin koko maa keskimääräisesti. Asuinkerrostalojen ylläpidon kustannusinflaatiosta huolimatta valtaosalla asuntosijoittajista vuokratuoton ostovoima keskimääräisiin kuluttajahintoihin verrattuna on noussut eli vuokratuottorahankin arvo on noussut. Vuokratuottorahan käyttäminen kulutukseen on tiiliseinärahaa yksinkertaisempaa, koska se jää kuukausittain asuntosijoittajan tilille kulujen maksun jälkeen. Mainittakoon, että alle 20 000 asukkaan kaupungeissa yksiöiden vuokrainflaatio on ollut lähes 30 %.

Syökö inflaatio asuntosijoittajan tulonhankkimislainoja

Alussa kerrotun 70-luvun tarinan kaltaista ilmiötä ei ole Suomen 40 vuotta laskeneessa inflaatioympäristössä enää nähty. 2010 -luvulla keskuspankkielvytyksen ansiosta moni pienasuntosijoittaja on saanut ja saa pienen hyödyn inflaatiosta, kun lainan reaalikorko on ollut negatiivinen eli lainan korko on vielä matalampi kuin hidas inflaatiovauhti.

Osuuspankin mukaan euroalueen inflaatio kipuaa loppuvuonna 2018 yli Euroopan keskuspankin tavoitteen, joka on noin kaksi prosenttia. Suomessa Osuuspankki ennustaa hintojen nousevan hillitysti ja inflaation jäävän alle kahden prosentin.

Lähes kaikki ennustajat ennustavat maltillisen hillittyä tai hillityn maltillista inflaation nousua. Tavallisen asuntosijoittajan on vaikea tulkita keskuspankkiirien, ekonomistien ja sijoitusgurujen näkemyksistä, mikä olisi todennäköinen inflaation kasvuvauhti vaikkapa seuraavalle 10-vuotisjaksolle. Asuntosijoittajille, kuten myös omistusasuntolainojen nostajille, neuvotaan jo viime vuotta selvästi enemmän suojautumista korkojen nousuja vastaan. Näiden neuvojen sävy on kuitenkin korkojen nousuriskiltä suojautuminen.

“Inflation hedge” tarkoittaa yeisesti sijoituksia, jotka suojaavat sijoittajaa rahan arvon laskulta. Asuntosijoituksia pidetään tällaisina sijoituksina ainakin siten, että niiden arvot laskevat bondeja ja osakkeita paljon vähemmän.

Lainarahaa käyttävälle asuntosijoittajalle erityishedgen mahdollisuus tulee, jos inflaation kiihtyminen on ennustuksiin nähden odottamatonta ja tulonhankkimislainat on sidottu pitkiin kiinteisiin korkoihin aikana, jolloin korkoennusteet yhä heijastavat alhaisia inflaatio-odotuksia.

Seurauksena kiihtyvä inflaatio nakertaa lainan reaaliarvoa yhä nälkäisempänä ja hyötyä ei tarvitse maksaa pankille nousevina korkoina takaisin. Lisävipua hyötyyn tulee sitä kautta, että inflaation myötä ainakin teoriassa palkat ja vuokrat nousevat ja pidemmällä aikavälillä myös asuntojen nimellishinnat seuraavat mukana. Tällöin inflaatiota alhaisempia korkoja ja lainanlyhennyksiä maksetaan inflatoituneilla vuokratuloilla ja velkavipu-% laskee sekä lyhennysten että nimellishintojen nousun myötä.

Asuntosijoittamisen tuoton osatekijät – vuokratuotto ei kerro koko potentiaalia – osa 2/2

Loppusekaannus

Asuntojen nimellishinnat voivat myös laskea, jopa reilusti, korkojen noustessa, joka tietysti syö vakuusarvoja ja nostaa velkavipu-%. Tältä voi suojautua parhaiten positiivisen kassavirran ja hyvän vuokrattavuuden yhdistelmällä. Ylimääräisiä lainanlyhennyksiä tekevä velattomuuteen nopeasti pyrkivä asuntosijoittaja minimoi hyötynsä, mikäli inflaatio kiihtyy. Vastaavasti kiinteisiin korkoihin tulonhankkimislainansa sitonut asuntosijoittaja häviää korkojen ja inflaation laskiessa. Jos jostain ilmestyisi Musta Joutsen, joka saisi inflaation laukkaamaan 10 %:ssa, vuokrasopimuksiinsa “maksimissaan 5 %” -vuokrankorotusehdon laittaneet asuntosijoittajat olisivat ihmeissään 12 kk:n euriboreihin sidottujen lainojensa kanssa. Vaikka kukaan ei ennustakaan 10 %:n inflaatiota, omissa vuokrasopimuksissani on silti “minimissään 2 %” -vuokrankorotusehto. Ihan varmuuden vuoksi.

Disclaimer: Kirjoittaja ei ole ekonomisti, keskuspankkiiri eikä sijoitusguru ja rohkaisee lukijaa kääntymään näiden asiantuntijoiden puoleen muodostaessaan inflaationäkymiään ja muistamaan, että ennustaminen on aina ennustamista.

Tämän blogikirjoituksen sponsoroi:

![]()

“Sijoita kasvukeskusten pieniin yksiöihin” tuntuu Suomessa saavuttaneen lähes samanlaisen statuksen kuin “sijainti, sijainti ja sijainti” on ollut jo pitkään kaikkien asuntosijoittajien mantrana maasta riippumatta. Taustalla oleva ajatus on tietenkin se, että pitkällä tähtäimellä sekä arvonnousun että vuokrauksen kautta tuleviin kannattavuuden elementteihin kasvukeskus tuo teoriassa parhaat edellytykset kehittyä oikeaan suuntaan.

Jotta joku alue täyttäisi kasvukeskuksen kriteerit, täytyy sillä olla takanaan positiivinen väestönkehitystrendi ja näkymä trendin jatkumisesta. Työpaikkojen määrällä on suuri merkitys ihmisten muuttohalukkuudelle. Mikäli työpaikkojen määrän kasvu perustuu useamman erilaisen yrityksen tarjoamiin työmahdollisuuksiin, aina parempi. Houkuttelevuus on myös alueen merkittävä tekijä. Alueen täytyy tarjota ominaisuuksia, joissa sekä arjen että juhlan elämiseen on erilaisia mahdollisuuksia. Kasvukeskuksiin sijoittamisen riskinä tällä hetkellä on, että tuotot ovat niin matalat, ettei niissä ole tilaa negatiiviselle kehitykselle.

Kirjoitin aikaisemmin “Sijoittaminen väestönkehitykseltään kuihtuviin kaupunkeihin” -tekstin. Tämä kirjoitus on tarkentavaa jatkoa sille pyrkimyksenä konkretisoida vielä paremmin, mitä riskejä tulee huomioida, jos suunnittelee lähtevänsä parempien tuotto-%:en perässä kuihtuviin kaupunkeihin.

Sijoituksen arvonkehitysriski

“Sijoituksen tuotto tehdään ostaessa” on yksi lisämantra, jota usein toistetaan ja se pitää paikkaansa. Kun asunnon ostaa reilusti alle markkinahinnan, kasvukeskuksissa se tarjoaa mahdollisuuden positiiviseen kassavirtaan ja alennuksen nopeaan kotiuttamiseen uudelleenrahoituksen kautta. Tällaisten alennuskohteiden löytäminen kasvukeskuksista on vain ajoittain vaikeaa. Ajan kuluessa asunnon arvon oletetaan nousevan ja arvonnousun voi kotiuttaa myymällä asunnon (veroseuraamus) tai uudelleenrahoittamalla (veroton).

Kuihtuvilla markkinoilla tarjonta voi ylittää selvästi kysynnän ja tämä voi tarjota mahdollisuuksia ostaa asunto reilusti alle markkinahinnan. Kasvukeskuksiin verrattuna kassavirta voi olla paljon enemmän positiivinen mutta alennuksen kotiuttaminen ei välttämättä onnistu niin helposti. Pankki ei välttämättä myönnä lainaa kuihtuvan kaupungin asunnolle sen markkinahinnan perusteella vaan laina määrittyy kauppahinnan perusteella. Kun sijoituslainaa on lyhennetty vaikkapa 5 vuotta, uudelleenrahoitus ei välttämättä järjesty edes kauppakirjan mukaisen kauppahinnan arvolla vaan pankki voi todeta, että vakuusarvo on alentunut tai asunto ei enää kelpaa uuden lainan vakuudeksi. Tällainen arvonkehitysriski on todellinen ja sillä on vaikutusta sijoitustoimintaan uudelleenrahoituksen kautta, vaikka ajattelisi, ettei tulisi sijoitusasuntoa koskaan myymään.

Kassavirran laskuriski vuokratason yleisen heikkenemisen myötä

Jos on onnistunut ostamaan kuihtuvan kaupungin asunnon reilusti alle markkinahinnan ja kassavirta on käsittämättömän hyvä, voi tuudittautua ajatukseen, että arvonlaskulla ei ole merkitystä, koska tavoitteena on nauttia kassavirroista ikuisesti. Kysynnän pienenemisen vaikutukset arvonkehitykseen ovat kuitenkin jollain aikajänteellä samansuuntaisia vuokrien kehityksen kanssa. Kun ihmisten on pakko muuttaa työn perässä tai he haluavat muuttaa alueille, jotka ovat houkuttelevimpia, myös kysyntä vuokra-asunnoille laskee, joka laskee yleistä vuokratasoa. Tätä vastaan voi taistella erilaisin keinoin mutta kuihtumisen jatkuessa vuokratason korottaminen samalla tavalla kuin kasvukeskuksissa jää haaveeksi. Päinvastoin, hyvänkin vuokra-asunnon hyvällä sijainnilla vuokrat voivat kääntyä laskuun, kun kysyntä laskee.

Lisäksi täytyy muistaa, että ajan kuluessa uudet, samasta kuihtuvasta kasvukeskuksesta sijoitusasunnon ostavat sijoittajat maksavat asunnosta alhaisemman kauppahinnan, jolloin heidän kassavirtatuotto-%:nsa näyttää yhtä hyvältä alhaisemmalla vuokralla. Vuokrienlaskuriski voi näin toteutua kahden eri ajurin yhteisvaikutuksesta.

Vuokrattavuusriski tyhjillään olevien asuntojen lisääntyessä

Väestön muuttaessa pois kuihtuvista kaupungeista asunnot jäävät. Ajan kuluessa tyhjien vuokrattavien asuntojen määrä kasvaa. Jos aikaisemmin pärjäsi kilpailussa tarjoamalla hyväkuntoisia moderneja vuokrakoteja, niitä voikin olla potentiaalisten vuokralaisten valittavina useampia. Asunnon vuokraus voi yhä olla mahdollista mutta tyhjien kuukausien määrä vuokralaisten välillä lisääntyy. Tätä tyhjien kuukausien määrää osa vuokranantajista pyrkii, ihan oikein, välttämään houkutellen vuokralaisia vuokraa alentamalla, joka taas tukee edellisen riskin toteutumista.

Vuokralaisriski maksukykyisten työssäkäyvien vuokralaisten määrän vähentyessä

Kuihtuvista kaupungeista usein lähtevät ovat nuoria ja työkykyisiä, jotka löytävät opiskelu- ja työpaikan kasvukeskuksista. Tällainen kehityssuunta voi johtaa tilanteeseen, jossa jäljelle jäävät potentiaaliset vuokralaiset ovat sellaisia, että kyky maksaa vuokraa ja/tai kyky ja halu pitää kodistaan hyvää huolta ovat huonommat kuin aikaisemmin. Kun vuokratasoa ei halua enää laskea eikä asuntoon tahdo löytyä vuokralaista, kasvaa houkutus tinkiä vuokralaisvalintakriteereistä. Kriteereistä tinkiminen kasvattaa vuokralaisriskiä, joka realisoituu maksamattomina vuokrina, vuokrasopimuksen purku- ja vuokralaisen häätökustannuksina ja pahimmassa tapauksessa lisääntyneenä tarpeena remontoida asuntoa vuokralaisen vaihtuessa.

Taloyhtiöremonttiriski

Vaikka asunto olisikin hyvässä kunnossa ja yhä houkuttelisi hyviä vuokralaisia käyvällä vuokralla sekä vuokrausaste pysyisi korkeana, kuihtuvien kaupunkien taloyhtiöissä on taloyhtiön kuntoon liittyviä riskejä. Ensimmäinen riski on, että taloyhtiössä asuu paljon vanhoja omistajaosakkaita, jotka joko tietoisesti tai osaamattomuuttaan ovat lykänneet päätöksiä taloyhtiön korjaus- ja kunnossapitokustannuksissa säästääkseen. Kun lopulta on aivan pakko lähteä tekemään linjasaneerausta, kustannus, suunnittelemattomat korjaukset mukaanlukien, saattaa nousta paljon suuremmaksi kuin se olisi ollut oikeassa ajankohdassa tehtäessä.

Toinen kuihtuvien kaupunkien taloyhtiöremontteihin liittyvä riski on niiden rahoituksessa; pankki voi olla päättämättä myöntää taloyhtiölainaa ollenkaan tai sen ehdot ovat epäedulliset.

Kolmas riski taloyhtiöremontteihin liittyen on, että ne voivat maksaa enemmän kuin asunnon arvo on tai niiden kustannuksesta vain osa siirtyy asunnon arvoon. Pahimmassa tapauksessa sijoittajan täytyy laittaa lisää pääomaa asuntoon, jonka arvo ei nouse vastaavasti, jonka kustannusta vuokrankorotukset eivät kata ja joka ei lisää asunnon vuokrattavuutta.

Jälleenmyyntiriski

Jälleenmyyntiriskin toteutuminen on suurimmillaan, kun asunnon arvo on laskenut, alueen vuokrataso on tippunut, vuokrattavuus on heikentynyt, maksukykyisten hyvien vuokralaisten määrä on vähentynyt ja taloyhtiön remontteja ei voi enää lykätä. Pahimmillaan riski toteutuu siten, että asunnolle ei löydy ostajaa millään hinnalla.

Yhteenveto

Kun kirjoituksen aiheena on riskit, kaikki näyttää hyvin synkältä. Tämän kirjoituksen tarkoitus ei ole pelotella sijoittamasta kuihtuviin kaupunkeihin. Se käy paremmin ilmi, jos lukee myös alussa linkatun toisen kirjoituksen. Jos suunnittelee tai jo sijoittaa kuihtuviin kaupunkeihin, kannattaa miettiä strategia kasvukeskussijoittamista paljon tarkemmin. Markkinaan täytyy tutustua jopa taloyhtiökohtaisesti, että voit minimoida tällaisiin kaupunkeihin sijoittamisen riskejä. Kirjoitusta ei saa myöskään tulkita siten, että kasvukeskuksiin sijoittamisessa ei olisi riskejä. Ne ovat vain osittain erilaisia. Erinomaisiin tuottoihin voi päästä, jos tunnistaa etujoukoissa kuihtuvan kaupungin käänteen kasvukeskukseksi.

Tämän blogikirjoituksen sponsoroi:

Asuntopehtoori on vuokranantajan perustama yritys, joka tarjoaa vuokravälitystä alkaen 500 euron palkkiolla. Palkkioon sisältyy ensimmäisen vuoden ajalta vuokratakuu. Mainitse vuokravälitystoimeksiannon yhteydessä ”Ostan Asuntoja” ja saat 5%:n alennuksen palkkiosta.

Asuntopehtoori on vuokranantajan perustama yritys, joka tarjoaa vuokravälitystä alkaen 500 euron palkkiolla. Palkkioon sisältyy ensimmäisen vuoden ajalta vuokratakuu. Mainitse vuokravälitystoimeksiannon yhteydessä ”Ostan Asuntoja” ja saat 5%:n alennuksen palkkiosta.

Uutena palveluna “Vuokravälitys yhdessä”-toimintamalli. asuntopehtoori.fi

Tarjolla myös koko vuokrasuhteen hallinnointipalvelu

Ostan Asuntoja Podcastin kaikki jaksot

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Kirjoitin Asuntosalkunrakentaja.fi -sivustolle vieraskynäkirjoituksen ”Sijoitusasuntojen vuokraus vai vuokrakoteihin sijoittaminen”, jossa pohdiskelen ”muna vai kana ensin” -tyyppisesti, mikä se sijoituskohteeni oikeastaan on, voisi olla tai tulisi olla.

Mitä ajatuksia kirjoitus sinussa herättää?