Asuntosijoittaminen ja inflaatio – Blogi #87

Yksi vähiten ymmärretyistä ja mainituista asuntosijoittamisen hyödyistä lienee inflaatio. Olen käyttänyt joissain yhteyksissä “inflation hedge” -termiä ja siitä kysytään, mitä se tarkoittaa. Kun olen yrittänyt selvittää asiaa, olen huomannut, että omatkin taidot kuvata sitä selkeästi eivät ole kovin hyvät. Ekonomisteilta nämä asiat tulevat luonnostaan mutta puolen tunnin Google-haun perusteella en löytänyt yhtään suomalaisen ekonomistin, tai kenenkään muunkaan, kattavaa kirjoitusta, miten inflaatio vaikuttaa nimenomaan asuntosijoittajaan ja asuntosijoittamisen kannattavuuteen. Tämä kirjoitus on syntynyt omien ajatusten kirkastamiseksi ja toivottavasti siitä on hyötyä muillekin. Virheitäkin varmaan löytyy ja niistä palaute on tervetullutta.

Mitä on inflaatio

Wikipedia määrittelee inflaation siten, että se tarkoittaa rahan ostovoiman heikkenemistä sekä siitä aiheutuvaa hintojen nousua eli “rahan arvon laskua”. Rahamääräiset säästötkin menettävät arvoaan, jos inflaatio on korkeampi kuin tililtä maksettava korko. Markka-aikaa kokeneet muistelevat lapsuuden pennin nallekarkkeja ja konkretisoivat inflaatiota itselleen ajattelemalla, kuinka paljon nyt maksaa saman kokoinen hedelmäjäljitelmäirtokarkki. Asia muuttuu hieman sekavammaksi, jos osti joskus Mobiran asiakirjasalkkumatkapuhelimen ja miettii, minkälaisen älyä täynnä olevan puhelimen samalla tai pienemmällä rahalla saa tänään.

Inflaatiosta yleisesti puhuttaessa viitataan kertomalla, että reaaliomaisuuden, kuten asuntojen, nimellinen arvo kasvaa. Tämä jo hieman sivuaa asuntosijoittajaakin.

Inflaatio söi asuntolainat 1970-luvulla

Väliotsikon mukaista tarinaa kuulee aina silloin tällöin varsinkin vanhempien ihmisten kertomana. Tarinat perustuvat 1970-luvulla asuntovelkojaan maksaneiden kokemuksiin. Tuolloin pankkien luotonanto sekä lainojen ja talletusten korot olivat sääntelykoneiston ohjauksessa. Asuntolainat olivat silloin pienempiä ja laina-ajat selvästi lyhyempiä. Inflaatiovauhti oli tuolloin öljykriisin jälkeen keskimäärin yli 15 % vuosina 1972-1976, mutta korkosääntely piti asuntolainojen korot korkeimmillaan 10 %:ssa. Silloin palkkasopimusten indeksiehdot kartuttivat automaattisesti ansioita inflaation tahdissa.

Silloin siis monien palkkojen ostovoima seurasi inflaatiota ja sääntelyn seurauksena asuntolainoissa oli korkokatto, jolloin palkkojen noustessa asuntolainaa ottaneilla oli joka vuosi suurempi määrä inflatoituneita markkoja maksaa lainojen inflaatiota alempia korkoja ja lyhentää lainapääomaa.

Inflaatio viimeisen 10 vuoden aikana

Tilastokeskuksen sivuilta löytyy “Rahanarvomuunnin” -laskuri, johon voi syöttää haluamansa aloitusvuoden ja vertailuvuoden, jonka jälkeen laskuri kertoo rahanarvon muutoksen. Jos pistää aloitusvuodeksi 2008 ja vertailuvuodeksi 2017, laskuri kertoo, että keskimääräinen vuotuinen inflaatioprosentti oli 1,2 % kyseisellä aikavälillä. Jos muuttaa aloitusvuodeksi 2012, vastaava luku on 0,7 %. Vuodesta 1976 on eletty 40 vuotta laskevan inflaation aikaa, mikä on osasyy siihen, että inflaatiota ei enää mielletä lainan maksamista helpottavana tekijänä.

Itse asiassa tästä jotkut ekonomistit jopa silloin tällöin muistuttavat, että tämän päivän asuntovelkainen ei voi tuudittautua 70-luvun ajatukseen, että inflaation kiihtyminen helpottaisi lainan maksamista, koska lainojen korkoehdot ovat siirtäneet inflaatioriskin melkoisella varmuudella pankilta asiakkaalle. Tämä riskin siirto perustuu siihen, että Suomessa asuntolainojen ylivoimaisesti yleisin viitekorko on lyhytaikainen rahamarkkinakorko, kuten 3, 6 tai 12 kuukauden euribor-korko. Periaatteessa inflaatio pienentää lainapääoman reaaliarvoa mutta lyhyisiin markkinakorkoihin asuntolainansa sitoneet menettävät inflaation tuoman hyödyn korkeampina korkoina.

Asuntosijoittaja on hyötynyt vuokrainflaatiosta

Lehdistä on saanut lukea vuosikausia, että keskuspankkiirit tavoittelevat 2 %:n inflaatiota painamalla rahaa painokoneet punaisina ja silti inflaatioluvut eivät ole olleet lähellekään tavoitetta, kuten Suomen osaltakin edellisessä kappaleessa parin laskuriesimerkin avulla kerroin.

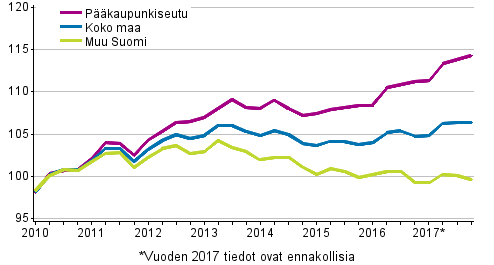

Kukaan ei ilmeisesti ole huomannut kertoa keskuspankkiireille, että suomalaiset asuntopolitiikan päättäjät ovat ansioituneita inflaation luojia, joka näkyy hyvin alla olevasta Tilastokeskuksen kuvasta. Kuvasta näkee, että vuokrien keskimääräinen vuosi-inflaatio on ollut noin 3,5 %. Tämä tarkoittaa siis, että vuokralla asuneen rahan ostovoima on heikentynyt, mikä on parantanut vuokratuloa saaneen ostovoimaa kuluttajahintaindeksiin liitettyjen tuotteiden ostamisessa.

Niin sanotuissa “kohtuuhintaisissa” vuokra-asunnoissa asuneiden vuokrainflaatio on ollut hieman suurempi kuin “vapaarahoitteisissa” vuokra-asunnoissa asuneiden. Koska tätä ei kovin helposti lehtijutuista pysty tulkitsemaan, selvyyden vuoksi se tarkoittaa sitä, että esimerkiksi kuvan ajanjaksolla 2010-2017 “kohtuuhintaisissa” vuokra-asunnoissa asuneiden vuokrat ovat nousseet eniten. Selvyyden vuoksi keskimääräiset neliövuokrat ovat vapaarahoitteisissa vuokra-asunnoissa korkeammat ja Helsingissä selvästi korkeammat kuin kohtuuhintaisten vuokra-asuntojen neliövuokrat mutta ero on kaventunut vuosi vuodelta.

Asuntosijoittaja on kärsinyt asuinkerrostalojen ylläpidon kustannusinflaatiosta

Asuntopolitiikan päättäjien keskuspankkiireja parempi inflaationluontikyky ei rajoitu pelkästään vuokrainflaation luomiskykyyn vaan myös asumiseen liittyvää kustannusinflaatiota on pystytty kasvattamaan yli keskuspankkiirien 2 %:n tavoitteen mm. sääntelyä lisäämällä. Samalla 2010-2017 ajanjaksolla asuntosijoittaja on menettänyt osan vuokrainflaatiosta saamansa hyödyn siihen, että asuinkerrostalojen ylläpidon kustannus on noussut keskimäärin 3,1 % vuodessa. Omakotitaloissa asuvien kustannukset ovat nousseet vielä enemmän. Se, että asuntoja omistavien, omistusasujien tai asuntosijoittajien, kustannukset ovat nousseet lähes yhtä paljon kuin vuokralaisten vuokrat ei juuri lohduta vuokralaisia.

Pääkaupunkiseudulle ja kasvukeskuksiin 2010 sijoittanut asuntosijoittaja on hyötynyt asuntojen hintainflaatiosta

Tässä vaiheessa jokunen lukija saattaa jo hiiltyä, miksi kirjoittaja vääristelee tuttuja käsitteitä. Normaalisti puhutaan vuokrien noususta, kustannusten noususta ja asuntojen hintojen noususta. Ainoastaan kuluttajien hintojen nousua kuvataan inflaation mittarina. Ikään kuin asuntoja vuokraavat sekä niitä ostavat ja vastikkeita maksavat eivät olisi kuluttajia. Konkretisoin kohta, jos epäilys ei ole jo herännyt.

Vuodesta 2010 keskimääräisen pääkaupunkiseudun keskimääräisen vanhan osakeasunnon hintainflaatio on ollut reilu 2 % vuodessa eli tältäkin osin keskuspankkiirien inflaatiotavoite on toteutunut. Tämä vauhti on muutaman tasaisen vuoden jälkeen kiihtynyt parin viimeisen vuoden aikana. Asuntosijoittaja ei ole ostanut tällaisia keskimääräisiä asuntoja vaan hän on ostanut kerrostalojen yksiöitä.

Pääkaupunkiseudulla tällaisen sijoitusyksiön vuonna 2010 omistanutta on kohdannut noin 35 %:n, noin 5 % per vuosi, asuntojen hintainflaatio, mikäli hän ei ole asuntoaan myynyt. Tällaiseen asuntosijoittajaan verrattuna vasta vuonna 2016 pääkaupunkiseudun vastaavaan yksiöön asuntosijoituksen tehnyt asuntosijoittaja saa asuntosijoituksestaan paljon huonomman tuoton, koska asuntojen hintainflaatio on ollut korkeampi kuin vuokrainflaatio, jota vielä syö lähes yhtä suuri kustannusinflaatio.

Miten asuntosijoittajana olen hyötynyt inflaatiosta 2010-luvulla

Palataan Wikipedian määritelmään inflaatiosta siten, että se tarkoittaa rahan ostovoiman heikkenemistä sekä siitä aiheutuvaa hintojen nousua eli “rahan arvon laskua”. Tilastokeskuksen rahanarvomuunnin -laskurin avulla kuluttajahintojen muutos vuodesta 2010 vuoteen 2017 on ollut 10 % eli keskimäärin 1,4 % vuodessa.

Koska samassa ajassa pääkaupunkiseudun sijoitusyksiön hintainflaatio on ollut 35 %, sijoitusyksiön ostovoima keskimääräisiin kuluttajahintoihin verrattuna on noussut todella mukavasti eli sijoitusyksiöön sidotun tiiliseinärahan arvo on noussut. Tiiliseinärahan voi irrottaa kulutukseen sijoitusasunnon myymällä, jolloin verottaja vie hintainflaationoususta 30 %. Rahan voi myös irrottaa uudelleenrahoituksen kautta, jolloin käteinen rahamäärä on 70 %:n vakuusarvolla sama mutta loput 30 % pysyy verottajan sijaan asuntosijoittajan nimissä pankin vakuusholvissa. Kärsivällisen läksynsä lukeneen “osta ja pidä” -kasvukeskusasuntosijoittajan reaaliomaisuuden arvo on näin kasvanut reilusti yli Wikipedian lupaaman nimellisarvon. Jos olisin myynyt sijoitusasuntoni 2010 ja pistänyt rahat pankkitilille kasvamaan korkoa, pankkitilirahani ostovoima kuluttajahintoihin verrattuna olisi heikentynyt.

Yksiön vuokrainflaatio on koko maassa ollut samalla ajanjaksolla noin 25 %. Helsingin kantakaupungissa tämä inflaatio on ollut alinta Suomessa ollen 18 %. Jos on sijoittanut Helsinki 3- tai Helsinki 4 -alueille on hyötynyt vuokrainflaatiosta enemmän kuin koko maa keskimääräisesti. Asuinkerrostalojen ylläpidon kustannusinflaatiosta huolimatta valtaosalla asuntosijoittajista vuokratuoton ostovoima keskimääräisiin kuluttajahintoihin verrattuna on noussut eli vuokratuottorahankin arvo on noussut. Vuokratuottorahan käyttäminen kulutukseen on tiiliseinärahaa yksinkertaisempaa, koska se jää kuukausittain asuntosijoittajan tilille kulujen maksun jälkeen. Mainittakoon, että alle 20 000 asukkaan kaupungeissa yksiöiden vuokrainflaatio on ollut lähes 30 %.

Syökö inflaatio asuntosijoittajan tulonhankkimislainoja

Alussa kerrotun 70-luvun tarinan kaltaista ilmiötä ei ole Suomen 40 vuotta laskeneessa inflaatioympäristössä enää nähty. 2010 -luvulla keskuspankkielvytyksen ansiosta moni pienasuntosijoittaja on saanut ja saa pienen hyödyn inflaatiosta, kun lainan reaalikorko on ollut negatiivinen eli lainan korko on vielä matalampi kuin hidas inflaatiovauhti.

Osuuspankin mukaan euroalueen inflaatio kipuaa loppuvuonna 2018 yli Euroopan keskuspankin tavoitteen, joka on noin kaksi prosenttia. Suomessa Osuuspankki ennustaa hintojen nousevan hillitysti ja inflaation jäävän alle kahden prosentin.

Lähes kaikki ennustajat ennustavat maltillisen hillittyä tai hillityn maltillista inflaation nousua. Tavallisen asuntosijoittajan on vaikea tulkita keskuspankkiirien, ekonomistien ja sijoitusgurujen näkemyksistä, mikä olisi todennäköinen inflaation kasvuvauhti vaikkapa seuraavalle 10-vuotisjaksolle. Asuntosijoittajille, kuten myös omistusasuntolainojen nostajille, neuvotaan jo viime vuotta selvästi enemmän suojautumista korkojen nousuja vastaan. Näiden neuvojen sävy on kuitenkin korkojen nousuriskiltä suojautuminen.

“Inflation hedge” tarkoittaa yeisesti sijoituksia, jotka suojaavat sijoittajaa rahan arvon laskulta. Asuntosijoituksia pidetään tällaisina sijoituksina ainakin siten, että niiden arvot laskevat bondeja ja osakkeita paljon vähemmän.

Lainarahaa käyttävälle asuntosijoittajalle erityishedgen mahdollisuus tulee, jos inflaation kiihtyminen on ennustuksiin nähden odottamatonta ja tulonhankkimislainat on sidottu pitkiin kiinteisiin korkoihin aikana, jolloin korkoennusteet yhä heijastavat alhaisia inflaatio-odotuksia.

Seurauksena kiihtyvä inflaatio nakertaa lainan reaaliarvoa yhä nälkäisempänä ja hyötyä ei tarvitse maksaa pankille nousevina korkoina takaisin. Lisävipua hyötyyn tulee sitä kautta, että inflaation myötä ainakin teoriassa palkat ja vuokrat nousevat ja pidemmällä aikavälillä myös asuntojen nimellishinnat seuraavat mukana. Tällöin inflaatiota alhaisempia korkoja ja lainanlyhennyksiä maksetaan inflatoituneilla vuokratuloilla ja velkavipu-% laskee sekä lyhennysten että nimellishintojen nousun myötä.

Asuntosijoittamisen tuoton osatekijät – vuokratuotto ei kerro koko potentiaalia – osa 2/2

Loppusekaannus

Asuntojen nimellishinnat voivat myös laskea, jopa reilusti, korkojen noustessa, joka tietysti syö vakuusarvoja ja nostaa velkavipu-%. Tältä voi suojautua parhaiten positiivisen kassavirran ja hyvän vuokrattavuuden yhdistelmällä. Ylimääräisiä lainanlyhennyksiä tekevä velattomuuteen nopeasti pyrkivä asuntosijoittaja minimoi hyötynsä, mikäli inflaatio kiihtyy. Vastaavasti kiinteisiin korkoihin tulonhankkimislainansa sitonut asuntosijoittaja häviää korkojen ja inflaation laskiessa. Jos jostain ilmestyisi Musta Joutsen, joka saisi inflaation laukkaamaan 10 %:ssa, vuokrasopimuksiinsa “maksimissaan 5 %” -vuokrankorotusehdon laittaneet asuntosijoittajat olisivat ihmeissään 12 kk:n euriboreihin sidottujen lainojensa kanssa. Vaikka kukaan ei ennustakaan 10 %:n inflaatiota, omissa vuokrasopimuksissani on silti “minimissään 2 %” -vuokrankorotusehto. Ihan varmuuden vuoksi.

Disclaimer: Kirjoittaja ei ole ekonomisti, keskuspankkiiri eikä sijoitusguru ja rohkaisee lukijaa kääntymään näiden asiantuntijoiden puoleen muodostaessaan inflaationäkymiään ja muistamaan, että ennustaminen on aina ennustamista.

Tämän blogikirjoituksen sponsoroi:

![]()

Trackbacks & Pingbacks

- Nousevan inflaation vaikutus asuntosijoittamisen kannattavuuteen | Ostan Asuntoja

- Asuntosijoittaminen ja korkojen nousu. Blogi #128 | Ostan Asuntoja

- Asuntosijoittajan perusperusansaintaperiaatteet – Blogi #214 | Ostan Asuntoja

- 10 syytä, miksi asunnot ovat hyvä omaisuuslaji – Blogi #403 | Ostan Asuntoja

Sellaista asiaa olen ajukopassani pohtinut että kun sanotaan, että useampi sijoitusasunto vähentää tai hajauttaa riskiä, niin enpä tiedä. Katson että yhdessä sijoitusasunnossa on käytännössä sama riski kuin kymmenessä sikäli kuin ovat samoilla kriteereillä valittuja. Oikeastaan useampi asunto lisää sellaisen vuokralaisen saamisen riskiä joka laittaa remonttiin asunnon, vaikka toisaalta yhden asunnon tyhjät kuukaudet tasoittuu useammalla asunnolla.

Jos ei nyt kikkailla enempiä niin ehkä matemaattisesti tilanne on toinen mutta käytännössä yhden asunnon osto sijoitukseen on ihan sama riski kuin useamman omistaminen. Jos yhden kanssa tulee persnettoa satanen kuukaudessa kun huonosti menee asiat, niin sen kuittaa pörssistään. En täten näe mitään ongelmaa siinä jos haluaa omistaa vain yhden sijoitusasunnon tai kaksi. Ei sitä voi mitenkään rinnastaan pörssiosakkeissa kaikkien munien laittamista samaan koriin. Se ei ilveelläkään rinnastu hajauttamiseen tuossa mielessä koska kyse on niin erilaisesta omaisuuslajista. Tyystin on eri asia laittaa pörssissä 50 tuhatta yhteen osakkeeseen kuin ostaa yksi sijoitusasunto.