Taloudellisen riippumattomuuden konseptiin yhdistetään suomalaisessa mediassa usein ajatus “nuorena tai ennenaikaisesti eläkkeelle jäämisestä”, joka varmaankin tulee siitä, että rahaa, media-ajattelussa “eläkettä”, tulee säännöllisesti tekemättä juuri mitään sen eteen, koska aktiiviset tekemiset on jo tehty ja “eläköitymisen” jälkeen jäädään nauttimaan passiivisesta tulosta. Tämän kirjoituksen aiheen sivujuoneksi heitän pohdittavaksi, miksi Suomessa “jäädään nuorena ennenaikaisesti eläkkeelle”, kun muualla “vapaudutaan taloudellisesti kasvaneen varallisuuden tuottojen avulla”.

Itselläni näitä “passiivisia tuloja” tai “vapauttavia tuottoja” luovat hyväkuntoiset sijoitusasunnot, jotka hyville vuokralaisille vuokrattuina generoivat pieniä yksittäisiä tulovirtoja joka kuukausi. Pienet virrat yhdistyvät kuukauden alkupäivinä isommaksi joeksi, jonka kasvattaminen sattuu vieläpä olemaan lempipuuhaani. Huonokuntoiset tai tyhjät sijoitusasunnot, liian kalliilla tai liian korkealla velkavivulla ostetut asunnot, huonot vuokralaiset, tai ihan vain sen virran kasvattamiseen tähtäävät toimenpiteet tuntuvat sitten kaikelta muulta kuin passiiviselta eläkeläiselämältä. Yhden asuntosijoittajan aktiivisuusviikko voi näyttää vaikkapa tässä kirjoituksessa kuvatun kaltaiselta.

Päivä 1 – tarjouksia ja asunnon vuokrausta

Ensin alkuun on hyvä kerrata uusillekin lukijoille, että vuodelle 2018 minulla on kolme asuntosijoittamiseen liittyvää tavoitetta seuraavista teemoista;

- sijoitusasuntosalkun kasvattaminen eli kaupantekoon pitää pyrkiä

- vuokrausaste eli asunnot pitää saada ja pitää vuokrattuina

- markkinointi, joka sekä tukee kahta ensimmäistä tavoitetta että tähtää pidemmälle

Markkinointiin lasketaan myös Ostan Asuntoja Blogiin sisällön tuottaminen ja julkaiseminen, joka samalla myös toteuttaa tiedon jakamisen pysyväistavoitettani.

Asuntosijoittajan monista nyrkkisäännöistä “100-10-1” on sellainen, jonka ajatusta aika harvoin näen toistettavan Suomessa. Käytännössä se tarkoittaa sitä, että pitää käydä läpi 100 sijoituskohdetta löytääkseen 10 sellaista, jotka ovat riittävän lähellä ostokriteereitä, jotta niistä kannattaa tehdä tarjous, joista sitten lopulta yksi johtaa kauppaan. Myynnin kanssa työskenteleville saman tyyppinen analogia on tuttua.

Päivään kuului kahden tarjouksen tekeminen ja niistä kahden myyjän hylkäävän päätöksen vastaanottaminen. Omistusasuntojen kauppaan kuuluu vastatarjousten tekeminen, joissa pyritään löytämään kompromissia “jostain siitä väliltä”. Asuntoa sijoitukseksi ostettaessa homma ei vain toimi niin. Jos asunto vaatii 15 000 euron remontin, ei sitä vain voi ostaa 10 000 euroa halvemmalla kuin vastaavaa täysin remontoitua asuntoa, jos strategiana on tarjota hyväkuntoisia vuokrakoteja. Jos voittoa haluaa tehdä ja kasvattaa varallisuuttaan, asunto pitää pystyä ostamaan vaikkapa 25 000 euroa halvemmalla, josta 15 000 menee remonttiin, 5 000 on riskiä ja 5 000 on voittoa. Tällä hetkellä sijoitusasuntoja on vaikea ostaa. Lähes aina löytyy joku toinen, jonka strategia syystä tai toisesta näyttää mahdollistavan paljon korkeamman hinnan maksamisen.

Päivään kuului yhden vuokralaisen kanssa keskustelu määräaikaisen vuokrasopimuksen jatkamismahdollisuudesta. Tämä oli päivän helpoin tehtävä, kun sai poistaa jonkun kanssaihmisen elämästä yhden epävarmuustekijän lupaamalla 100 %:n varmuudella vuokrasopimuksen jatkomahdollisuuden.

Loppupäivän rutiineihin kuului muutaman laskun maksaminen ja muutaman laskun tekeminen.

Taukoja pitäessä tuli ihmeteltyä mediassa vellovaa uudiskohteiden taloyhtiölainakeskustelua, jossa, päivästä riippuen on vähän järkeä tai ei ole mitään järkeä.

Päivä 2 – blogia ja podcastia

Päätän jokaisen päivän miettimällä maksimissaan 3 asiaa, jotka seuraavana päivänä on tehtävä, jotta matka kohti tavoitteiden saavuttamista etenee edes suurin piirtein oikeaan suuntaan. Aamulla käyn ne vielä uudestaan levännein aivoin läpi.

Päivän ohjelmaan kuului markkinointiteeman alla blogikirjoituksen luonnoksen tekeminen, joka usein palvelee myös omaa sijoitustoimintaani oppiessani lisää, kun tarkistan eri lähteistä ajatuksiani ja niiden taustalla olevia oletuksia.

Toisena tehtävänä oli valmistella Ostan Asuntoja Podcastin lanseerausta luonnostelemalla teaserjaksoon liittyvä kirjoitus, joka myös muodostaa nettisivuillani pysyvän, podcastista kertovan sivun. Kohtuuton määrä aikaa meni siihen, kun yritin linkittää eri podcast-alustojen kuviin linkit niihin johtaviin appeihin. Linkit häipyivät kuvista aina tallennuksen yhteydessä ja kuvat päätyivät sivuille ilman linkkejä. Kaikki podcastiin liittyvä opiskelu ja taustatyö on 100 % aktiivista tekemistä, joka mahdollisesti kerryttää passiivista tuloa vasta tulevaisuudessa. Taloudellisen riippumattomuuden saavuttaneen eämä näyttää joskus helpolta mutta monelle se on tarkoittanut vuosikausia tehtyjä pitkiä päiviä, monista riennoista kieltäytymistä ja riskinottoa, joiden avulla varallisuutta on ensin kerrytetty.

Taukoja pitäessä tuli ihmeteltyä lehtijuttua, jossa kerrottiin, että omistusasuntoa ostavilla on yhä useammin vain hämärä käsitys asunnon hintaan ja vastikkeisiin liittyvistä käsitteistä. Omistusasujia on urakalla varoiteltu ja ohjeistettu tarkistamaan, ettei samassa taloyhtiössä ole liikaa riskipitoisia asuntosijoittajia. Pitäisiköhän asuntosijoittajien varoa taloyhtiöitä, joissa on liikaa hämärtyneitä omistusasujia yhtiökokouksissa maksimoimassa taloyhtiölainojen maksusuoritusten rahastointipäätöksiä? Jotka muuten sitten kasvattavat sitä omistusasujille asuntosijoittajista tulevaa riskiä juuri siinä omassa taloyhtiössä, jos vuokratulojen verorasitus kasvaisi tulojen kasvamatta.

Päivä 3 – blogia ja seuraavan rahoituksen valmistelua

Olen huomannut, että minulle sopii paremmin, jos nukun yhden yön blogin kirjoittamisen ja julkaisemisen välissä. Välillä sarkasmimopo lähtee käsistä ja silloin on hyvä ottaa hetken tauko ja lukea uudestaan, jotta tulee tarkistettua virkein mielin, ettei tule julkaistua jotain, mitä ei halua julkaista. Siispä päivän yksi tehtävä oli blogin viimeistely ja julkaisu.

Asuntosijoittamisessa kauppojen tekeminen ja rahoituksen järjestäminen ovat pari, joka kulkee käsi kädessä. Edellisellä kierroksella sovitulle rahoitukselle on löytynyt sopivat kohteet ja taas on aika hakea vähän lisää pelimerkkejä. Viimeisten vuosien aikana rahoitus ei ole ollut ongelma, kunhan kohteet ovat olleet taloudellisesti järkeviä myös rahoittajan kannalta katsottuna. Kun taloudellisesti järkeviä kohteita alkaa taas joskus tulevaisuudessa ilmaantua kuin sieniä sateella, rahoitukselle todennäköisesti käy sitten kuin sienille kuivuudessa. Tämä on asia, jota olen jo muutaman vuoden miettinyt eli miten varautua tilanteeseen, jossa euron kohteita olisi ostettavana 50 sentillä, mutta rahoitushanat ovat kiinni. Tämä pohdinta ei kuitenkaan ollut päivän 3 päätehtävä vaan pankille toimitettavien dokumenttien kokoaminen ja valmistelu siten, että enterin paino onnistuu päivän 4 päätteeksi, kun viimeinen puuttuva doumentti saapuu.

Taukoja pitäessä ihmettelin uutta juttua, jossa uusi toimittaja oli keksinyt kirjoittaa jutun, jossa varoitettiin 85 %:n velkavipuun lain voimalla tottumaan pakotettavia omistusasujia asuntosijoittajiin liittyvästä 70 %:n huikean korkean velkavivun käytöstä. Toimittajalla oli hyvät kesälomasäät touko-kesäkuussa, kun ei selvästikään ollut huomannut kolleegoiden 100 aiheesta jo julkaistua samaa juttua. Ensiasunnonostajien 95 %:n velkakattoon lainsäätäjä ei puutu; päivän 2 lehtijutun tieto asuntojen eri myyntihintoihin liittyvistä omistusasujien hämärtymisongelmista ei ilmeisesti ole vielä ehtinyt ministeriöön asti.

Päivä 4 – remonttia sisällä ja ulkona

Ohjelmassa oli uuden remonttifirman kanssa tapaaminen asunnolla, johon tehtäisiin täysremontti. Itse remontin yksityiskohtien läpikäymisen rinnalla käytiin hyviä periaatekeskusteluja, joiden tarkoituksena oli saada molemminpuolista käsitystä siitä, kohtaavatko ajattelumallit ja toimintatavat riittävästi, jotta pitkäjänteiselle yhteistyölle voisi olla mahdollisuus. Keskustelut menivät niin hyvin, että ensimmäinen remontti on käynnissä, jossa tietysti testataan, puolin ja toisin, konkretisoituvatko puheet myös käytännön tason yhteistyössä.

Ohjelmassa oli uuden remonttifirman kanssa tapaaminen asunnolla, johon tehtäisiin täysremontti. Itse remontin yksityiskohtien läpikäymisen rinnalla käytiin hyviä periaatekeskusteluja, joiden tarkoituksena oli saada molemminpuolista käsitystä siitä, kohtaavatko ajattelumallit ja toimintatavat riittävästi, jotta pitkäjänteiselle yhteistyölle voisi olla mahdollisuus. Keskustelut menivät niin hyvin, että ensimmäinen remontti on käynnissä, jossa tietysti testataan, puolin ja toisin, konkretisoituvatko puheet myös käytännön tason yhteistyössä.

Olin nipottanut yhden taloyhtiön pihan kunnostustarpeesta pari vuotta ja palkinnoksi sain kutsun tapaamiseen, jossa suunniteltiin pihan kunnostukseen liittyvää osakokonaisuutta. Vaikka nipottaminen on minulle tuttu laji, piharemontin suunnittelu on aika tuntematonta. Uskon kuitenkin vahvasti, että taloyhtiön pihan kunnostuksella saadaan suhteellisen pienellä investoinnilla suuri asukkaille näkyvä parannus, joka lisää asukastyytyväisyyttä, vuokrattavuutta eikä ainakaan heikennä vuokratasoa. Palaverin jälkeen olen asiasta entistä vakuuttuneempi. Toivotaan, että asia etenee.

Pihapalaverin jälkeen kävin kuvaamassa yhden asunnon ja ottamassa mitat pohjapiirustuksen tekemistä varten. Käytössä oli iPhone 7 ja siihen lisävarusteena saatava Moment -laajakulmalinssi, jota olen käyttänyt nyt muutaman viikon ja olen siihen tosi tyytyväinen. Mitat otan lasermittarilla ja sanelen ne suoraan Evernoteen asuntokohtaiseen sähköiseen kansioon.

Päivä päättyi enterin painallukseen, jolla lähti pyyntö pankkiin siirtää edellisen lainan loppuosa tilille ensi viikon 3 kauppaa varten ja uutta lainaa varten vaadittavat dokumentit.

Päivä 5 – videointia ja vuokrausta

Edellisen päivän mennessä kentällä, Ostan Asuntoja YouTube -kanavan tiistaivideon suunnittelu, kuvaus, editointi ja julkaisu jäivät kaikki samalle päivälle. Ensimmäinen kuvauskerta onnistui ennätysnopeasti, josta onnistumisen riemua himmensi se, että mikki ei ollut kunnolla kytkettynä ja ääni jäi puuttumaan. “Videon kuvaus” -prosessitekstiin tuli uusi “tarkista mikin kytkentä” -vaihe.

Inspiraatio videolle tuli taloyhtiölainajutuista, joissa on onnistuttu himmentämään riskin realisoitumiseen johtava syy taustalle. Jotta 70 %:n uudiskohteen taloyhtiölainaan liittyvä asuntosijoittajariski realisoituisi markkinoilla systeemiriskinä, täytyisi asuntojen hintojen romahtaa 40-50 %, jotta sijoittajien tappiot eivät rajoittuisi 30 %:n omarahoitusosuuden menettämiseen, joka riittäisi riskin siirtämisen seuraavalle ostajalle 0 euron kauppahinnalla. Romahduksen pitäisi olla isompikin, koska monissa kasvukeskusten 2-3 vuotta sitten rakennetuissa uudiskohteissa on tapahtunut selvää markkinahintojen nousua eli 70 %:n taloyhtiölainavipu saattaa ollakin 55-60 %:n vipu lyhennysvapaan loppuessa. Tätä arvonromahdusriskiä voi edeltää korkojen nousuriskin realisoituminen, jota taloyhtiölainakaton lakisääteinen laskeminen 60 %:in ei tulisi eliminoimaan.

Vuokraustoimintaan liittyvissä asioissa sain tiedon, että yhdessä asunnossa pitkään meneillään ollut kylpyhuoneremontti oli valmistunut ja olin yhteydessä uuteen vuokralaiseen muuttopäivään ja vakuuden toimittamiseen liittyen. Valmistelin salkkuuni tulevan yhden uuden asunnon vuokrausta kokoamalla perustietoja “annetaan vuokralle” -ilmoitusta varten. Samalla huomasin, että paikkakunnalla olevan oppilaitoksen uusien opiskelijoiden valintapäätökset oli tehty ja Facebookin “vuokra-asunnot” -palstalle alkoi ilmestymään potentiaalisia vuokralaiskandidaatteja yksi kerrallaan.

Päivä 6 – sijoitusasunnon keittiösuunnittelua ja vuokralaiskommunikaatiota

Jotta pysyisin asuntoa remontoivan porukan tahdissa mukana, asunnon uuden keittiön suunnitelma piti käydä läpi, jotta rungot olisivat asennusvalmiina oikeassa paikassa oikeaan aikaan. Kaappien korkeus, liesituulettimen tyyppi, altaan tyyppi, astianpesukonevaraus… normaalit keittiösuunnittelun pohdinnat tuli taas käytyä läpi.

Olin yhteydessä yhteen vuokralaiseen, joka 11 kuukautta sitten ilmoitti saaneensa opiskelupaikan toisesta kaupungista ja irtisanovansa vuokrasopimuksemme vuoden päästä (olen tosi kiitollinen tällaisista vuokralaisista). Kävimme läpi poismuuttoa ja asunnossa ilmenneitä korjaustarpeita.

Olin yhteydessä yhteen Facebookin kautta tulleeseen opiskelupaikan saaneeseen vuokralaiskandidaattiin ja kävimme keskustelun asunnon soveltuvuudesta hänen tarpeisiinsa. Mielenkiintoista nähdä, käykö tässä siten, että vuokralainen löytää ilmoituksellaan vuokranantajan.

Taukoa pitäessä ihmettelin lehtijuttua, jossa asuntosijoitusrahasto-osuuksia myyvän yrityksen edustaja antoi asiantuntijavaroituksia taloyhtiöistä, joissa on paljon asuntosijoittajia. Häntä ei selvästikään huolestuttanut tilanne, jossa tuhannet asuntosijoitusrahasto-osuuksia ostaneet asuntosijoittajat joukkolunastaisivat rahasto-osuuksiaan samanaikaisesti.

Päivä 7 – vuokratulojen verotusta, vuokrausta ja podcastia vuokranantajana toimimisesta

Verottajan kanssa tuli käytyä pitkä ohjekeskustelu kulujen kohdistamisesta tilanteessa, jossa asuntosijoituksia on sekä omissa että yrityksen nimissä. Jälleen kerran tuli todettua kolmen eri henkilön kanssa keskusteltuani, että kaikilla tuntui olevan aito halu tarjota apua ja neuvoa ratkaisu, joka olisi minun ja yritykseni kannalta paras. Verottajan asiantuntijoiden jako henkilö- ja yritysverotukseen jätti minut ainoaksi, jolla tuntui olevan kokonaiskäsitys ongelmakohdista.

Valmistelin seuraavana salkkuun uutena asuntona tulevan sijoituskohteen “annetaan vuokralle” -ilmoitusta. Vielä en ehtinyt katsomaan sen alueen Facebook -ryhmästä josko sieltäkin löytyisi uusi vuokralaiskandidaatti.

Valmistelin seuraavana salkkuun uutena asuntona tulevan sijoituskohteen “annetaan vuokralle” -ilmoitusta. Vielä en ehtinyt katsomaan sen alueen Facebook -ryhmästä josko sieltäkin löytyisi uusi vuokralaiskandidaatti.

Valmistelin ja julkaisin blogissani Ostan Asuntoja Podcastin teaserin. Tällä kertaa en saanut Libsyn:in, podcastin houstauspalvelun tarjoamaa podcast playeriä näkymään lopullisessa julkaisussa, vaikka se toimikin preview -versiossa. Aina, kun koejulkaisin poustauksen, näytöllä tökötti linkkinä html-koodia podcast playerin sijaan. Ja tököttää yhä.

Päivä päättyi IGTV:n ihmettelyyn. Yksi asuntosijoittamiseen liittyvä seuraamani taho USA:sta oli jo ladannut yhden YouTube-videon IGTV:hen kokeeksi asetusten ollessa ihan pielessä. Ehkä minunkin podcast playerini saa näkyä html-linkkinä.

Itse aiheutettua aktiivisuutta

Taloudellinen riippumattomuus mahdollistaa sen, että voin tehdä, mitä haluan. Olen siitä onnekkaassa asemassa, että asuntosijoittaminen ei ole minulle pelkkä keino vaurastua ja saada siitä tuottoa, mikä sekin on täysin ok, vaan se on intohimoni, jonka ansiosta jaksan toisaalta keskittyä oleelliseen mutta innostua yhä uudestaan kokeilemaan ja opiskelemaan jotain uutta. Toki päiviini kuuluu kuntoilua, lukemista ja läheisten kanssa yhdessäoloa mutta sellaisia päiviä, etten pyörittelisi mitään asuntosijoittamiseen liittyvää, ei juuri ole. Vapaa viikonloppu tai eläkeikä alkavat olla käsitteinä yhtä hämäriä minulle kuin ilmeisesti kauppahinta ja velaton hinta ovat uusille omistusasujille. Jos intohimoni olisi golf ja laskettelu, voisin keskittyä tulonhankkimislainojen poismaksamiseen ja ulkoistaa kaiken vuokraustoiminnan, joka tietysti vapauttaisi minut tekemään himoitsemiani juttuja.

Viikko oli sinänsä poikkeuksellinen, että työpöydällä oli kuuden eri asunnon vuokraukseen liittyviä asioita. Myös podcastin julkaisemiseen liittyviä uusia selvitettäviä ja opittavia asioita on ollut useita, jotka aiheuttavat tilapäistä aktiviteettia. Seuraavalla viikolla onkin sitten kauppakirjojen, lainapapereiden ja vuokrasopimusten allekirjoittamisviikko. Happy investing!

Tämän blogikirjoituksen sponsoroi:

Kesäkuussa 2018 lanseerattava Suomen ensimmäinen, ainoa ja paras asuntosijoittamiseen ja vuokranantajana toimimiseen keskittyvä podcast. Stay Tuned!

Kirjoituksessa mainitut tuotteet:

Moment New Wide Lens:in 144 euron kustannus koostuu itse linssin hinnasta, eri puhelinmalleihin vaadittavasta kuoresta (iPhone 7 ja 8 sopii sama kuori) ja lähetyskuluista. Jos kiinnostuit tilaamaan linssin, tämän linkin kautta tilattuna hintaan pitäisi tulla 10 %:n alennus.

Bosch laser mitta, uudempi versio jo vuosia käyttämästäni ja hyväksi toteamastani.

Evernote, vuosia käyttämäni sähköinen dokumenttien hallintasovellus

Ostan Asuntoja Podcast – Näkemyksiä ja kokemuksia asuntosijoittamisesta ja vuokranantajana toimimisesta. Vieraina asuntosijoittajia ja vuokranantajia erilaisilla strategioilla, kokemuksilla ja näkemyksillä, joista voit saada uusia ajatuksia ja oppeja. Isäntänä Harri Huru.

Pitkään pitkään tavoitteena ollut Ostan Asuntoja Podcastin lanseeraus on vihdoin käsillä. Podcast poikkeaa Ostan Asuntoja Blogin ja Ostan Asuntoja YouTube -kanavan luonteesta siten, että siinä äänessä ovat vieraat. Viikottain ilmestyvät jaksot tulevat kestämään tyypillisesti 40-50 minuuttia eli tavoitteena on päästä pintaa syvemmälle siten, että kuulijat pääsevät oppimaan muiden asuntosijoittajien ja vuokranantajien kokemuksista ja näkemyksistä.

Kenen näkemyksiä haluaisit kuulla podcastissa? Haluaisitko itse tulla podcastin vieraaksi? Laita toivomuksia kommenttikenttään tai lähetä sähköpostilla harri@ostanasuntoja.com. Jokainen asuntosijoittaja on joskus hankkinut ensimmäisen sijoitusasuntonsa eli kaikki kiinnostavat kokemukset ovat tervetulleita riippumatta siitä, onko salkussa yksi vai tuhat sijoitusasuntoa.

Haastattelut tehdään pääosin ”ajasta ja paikasta riippumattomasti” eli teknologiaa hyödyntäen internetin ja puhelimen välityksellä. Äänen laadun merkitys on tiedostettu ja internet- ja puhelinliittymien rajoitteita pyritään poistamaan editoinnin keinoin mahdollisimman paljon.

Ostan Asuntoja Podcast tilattavissa, ladattavissa ja kuunneltavissa kaikilla alustoilla: Apple Podcasts, Spotify, Stitcher ja SoundCloud.

![]()

Flatco, palvelu, jonka avulla hoidat toistuvat vuokranantajan rutiinit joustavasti ja tehokkaasti, tarjoaa nyt kaikki jaksot kuunneltavaksi myös SoundCloudin kautta.

Apple Podcast -linkki johtaa Applen Podcasts app:iin, mikäli käytät iOS-laitetta (esim. iPhone, iPad, Apple Watch), ja iTunes:iin, mikäli käytät Mac:ia.

Overcast on yksi parhaista ellei paras iOS podcast app mm. ”Smart Speed”- ja ”Voice Boost”-ominaisuuksien kautta. Smart Speed kiihdyttää automaattisesti hiljaisten kohtien kohdalla ja nopeuttaa podcastien kuuntelua. Ostan Asuntoja Podcast löytyy tämän linkin kautta.

SoundCloud app:ien avulla Ostan Asuntoja Podcast löytyy ainakin iOS- ja Android- päätelaitteiden kautta.

Myös Stitcher:in avulla Ostan Asuntoja Podcast löutyy älypyhelimien ja tablettien sekä Mac:in ja PC:n lisäksi Android Auto:n ja Apple CarPlay:n kautta kuten myös Amazon Echo:n kautta.

Ostan Asuntoja Podcast löytyy myös Spotify:sta.

Pitäisikö ja miksi asuntosijoittajan pitäisi varautua korottamaan vuokria?

Tällä videolla käydään esimerkin avulla läpi, minkälaisia vuokrankorotuksia asuntosijoittajan pitäisi tehdän vuokraan, jotta vuokraustoiminnan kannattavuus ei heikkenisi, jos vastike, pääomatulojen vero-% tai korot nousevat.

Videolla käydään myös läpi, kuinka draamaattisesti yksi 0,25 %-yksikön koronnousu voi heikentää asuntosijoituksen kassavirtatuottoa. Lopuksi käydään läpi kenen erityisesti tulisi olla varuillaan korkojen nousun osalta.

Tämän YouTube -videon sponsoroi Ostan Asuntoja Podcast:

Kesäkuussa 2018 lanseerattava Suomen ensimmäinen, ainoa ja paras asuntosijoittamiseen ja vuokranantajana toimimiseen keskittyvä podcast. Stay Tuned!

”Tunnetko jo podcastin” -artikkelista selviää podcastien kuuntelemisen perusteet

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Ostan Asuntoja Podcastin kaikki jaksot

Kysymyksiä ja vastauksia asuntosijoittamisen vuokratuotto-%:in liittyen – Blogi #142

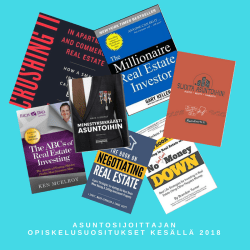

Olen koonnut tähän kirjoitukseen omat 10 ehdotustani, miten edetä asuntosijoittamisen opiskelupolulla kesän 2018 aikana.

1. Osta, vuokraa, vaurastu, Joonas Orava, Olli Turunen 2013

Kirjan nimen mukaisesti sieltä ei löydy flippaamisen salaisuuksia tai eliksiirireseptiä, miten ostetaan kohteita, joiden arvo nousee 50 % vuodessa. Sen sijaan kirja tarjoaa laajan kattauksen perusoppia, miten ostetaan ja vuokrataan asuntoja velkavipua käyttäen siten, että pitkällä jänteellä vaurastuminen on mahdollista ja jopa todennäköistä.

Kirjan nimen mukaisesti sieltä ei löydy flippaamisen salaisuuksia tai eliksiirireseptiä, miten ostetaan kohteita, joiden arvo nousee 50 % vuodessa. Sen sijaan kirja tarjoaa laajan kattauksen perusoppia, miten ostetaan ja vuokrataan asuntoja velkavipua käyttäen siten, että pitkällä jänteellä vaurastuminen on mahdollista ja jopa todennäköistä.

Asuntosijoittamisen aloittelijan kannattaa lukea koko kirja kertaalleen läpi, jolloin saa erinomaisen kokonaiskuvan siitä, mihin on ryhtymässä, jos suunnittelee ostavansa ja vuokraavansa sijoitusasuntoja itse. Kun etenee ostamaan ensimmäistä sijoitusasuntoa, kannattaa palata kirjaan opiskelemaan osaa, jossa käsitellään sijoitusasunnon ostamista. Kun tarjous on hyväksytty ja kaupanteko on lähellä, kirja kannattaa avata uudelleen ja opiskella kohdat asunnon vuokraamisesta sopimuksineen. Jos vuokralaisen kanssa tulee ongelmia, kirja kannattaa avata ennen kuin lähtee sokkona kyselemään neuvoja nettipalstoilta. Kirja löytyy sekä paperiversiona että mobiilimpaan makuun e-kirjana.*

Tarjolla on myös kirjan kirjoittajien blogi, josta saa uusia, kirjan oppeja täydentäviä ajatuksia.

Kävin asuntosijoittajien valmennettavana; arvioni “Osta, vuokraa, vaurastu” -verkkovalmennuksesta

2. Marko Kaarto – ”Sijoita Asuntoihin! Aloita, kehity, vaurastu”; Adlibris Nidottu

Suomalaista asuntosijoituskirjallisuutta ei ole tarjolla kahta kirjaa enempää eli ensimmäisen Oravan ja Turusen kirjan rinnalle kannattaa ottaa Kaarton kirjoittama kirja. Kirja tarjoaa sopivan annoksen samaa kuin edellä mainittu kirja mutta riittävästi uutta ja erilaista, jotta sen lukeminen kannattaa. Molempien kirjojen kirjoittajia yhdistää se, että aitoa asuntosijoituskokemusta on takana runsaasti.

Suomalaista asuntosijoituskirjallisuutta ei ole tarjolla kahta kirjaa enempää eli ensimmäisen Oravan ja Turusen kirjan rinnalle kannattaa ottaa Kaarton kirjoittama kirja. Kirja tarjoaa sopivan annoksen samaa kuin edellä mainittu kirja mutta riittävästi uutta ja erilaista, jotta sen lukeminen kannattaa. Molempien kirjojen kirjoittajia yhdistää se, että aitoa asuntosijoituskokemusta on takana runsaasti.

Kirja tarjoaa enemmän vaihtoehtoisia strategioita asuntosijoittamiseen kuin ensimmäinen kirja. Myös asunnon ja taloyhtiön remontteihin löytyy runsaasti tietoa. Yhden kirjan hankkimisen sijaan kannattaa hankkia molemmat ja lukea ne peräkkäin. Kun käytännössä tulee tarve palata kirjoissa esitettyihin oppeihin, kannattaa katsoa opit molemmista kirjoista ja saa jo todella hyvän onnistumisen perustan.

Tämä kirja ylläolevan linkin kautta Ostan Asuntoja -lukijoille vakiohintaan 29,70 €. **

3. Näin sijoitat menestyksekkäästi asuntoihin, Pekka Väänänen

Edellisistä kirjoista poiketen tämä opus löytyy vain e-kirjana eikä se maksa mitään. Ilmaisuuden ei kannata antaa hämärtää ajatusta sisällön laadusta, sillä kirjasta löytyy suomeksi selitettynä taloudelliseen riippumattomuuteen tähtäävän asuntosijoittajan ajattelua käytännön esimerkein höystettynä. Ensimmäinen ja toinen kirja sopivat hyvin ansiotyön ohessa lisäeläketurvaa tavoitteleville tai muun yritystoiminnan voitoille pitkäjänteistä sijoituskohdetta hakeville. Tämä e-kirja soveltuu tilanteeseen, jossa tavoitteena on taloudellisen riippumattomuuden tuoma vapaus, joka edellyttää polun alkupäässä kulutusrientoihin osallistumisen vastuskykyä, jos haluaa päästä maaliin nopeammin. Vaatimustaso pääoman tehokkaan käytön sisäistämiselle on suurempi ja halu panostaa omaa aikaa asuntosijoittamisen salojen sisäistämiseen ja hyvien diilien metsästämiseen täytyy olla harrastelijatasoa kovempi.

Edellisistä kirjoista poiketen tämä opus löytyy vain e-kirjana eikä se maksa mitään. Ilmaisuuden ei kannata antaa hämärtää ajatusta sisällön laadusta, sillä kirjasta löytyy suomeksi selitettynä taloudelliseen riippumattomuuteen tähtäävän asuntosijoittajan ajattelua käytännön esimerkein höystettynä. Ensimmäinen ja toinen kirja sopivat hyvin ansiotyön ohessa lisäeläketurvaa tavoitteleville tai muun yritystoiminnan voitoille pitkäjänteistä sijoituskohdetta hakeville. Tämä e-kirja soveltuu tilanteeseen, jossa tavoitteena on taloudellisen riippumattomuuden tuoma vapaus, joka edellyttää polun alkupäässä kulutusrientoihin osallistumisen vastuskykyä, jos haluaa päästä maaliin nopeammin. Vaatimustaso pääoman tehokkaan käytön sisäistämiselle on suurempi ja halu panostaa omaa aikaa asuntosijoittamisen salojen sisäistämiseen ja hyvien diilien metsästämiseen täytyy olla harrastelijatasoa kovempi.

Tämän e-kirjan muutamien ajatusten sisäistäminen edellyttää kirjojen 1. ja 2. oppien kiitettävää hallintaa eli niiden yli ei kannata hypätä, vaikka osin samojakin asioita e-kirjassa kerrotaan. Taloudellista riippumattomuutta tai ammattimaisen asuntosijoittajan uraa tavoittelevankin kannattaa siis opiskella kaikki 3 kirjaa. Tämän e-kirjan oppien sisäistäminen vaatii enemmän pohdiskelua.

Kirjan kirjoittaja on asuntosalkunrakentaja.fi -sivuston perustaja. Kirjan tilaaminen edellyttää sähköpostin antamista, mutta sitä kautta saa lisätietoa asuntosijoittamisesta muun muassa uusien blogi-kirjoitusten kautta.

Sijoitusasuntojen vuokraus vai vuokrakoteihin sijoittaminen

4. Ostan Asuntoja YouTube “Asuntosijoittamisen kannattavuus ja tunnusluvut” -soittolista, Harri Huru 2018

Tämän soittolistan videot muodostavat kokonaisuuden, jota kautta asuntosijoittaja saa kuvan asuntosijoituksen kannattavuuden elementeistä, joita ovat

- kassavirta

- lainanlyhennysten tuoma arvonnousu eli nettovarallisuuden kasvu

- remonttien tuoma arvonnousu

- markkinoiden yleinen arvonnousu ja

- verosuunnitteluhyödyt

Videoilla käydään läpi asuntosijoittajan oleellisia tunnuslukuja, joiden avulla kanattavuutta suunnitellaan, seurataan ja arvioidaan toimenpiteitä.

Videoilla selitetään verosuunnittelun ideaa yleisesti ja käytännön tilanteita, miten verovähennyksiä tehdään optimaalisesti.

Videoilla käydään myös korkojen mahdolliseen nousuun varautumista ja miten sen mukana tulevasta inflaatiosta voi mahdollisesti tulla yksi lisäelementti asuntosijoituksen kannattavuuden osatekijöihin.

Kun suomenkieliset lähteet on koluttu, englannin kielen käyttöönotto ja amerikkalainen asuntosijoituskirjallisuus avaa uuden maailman asuntosijoittamisen opiskeluun. Terminologian oppii suhteellisen nopeasti ja markkinakohtaisista erikoispiirteistäkin pääsee aika helposti kärryille, jonka jälkeen “miten tätä voisi soveltaa Suomessa” -ajattelu voi alkaa maksamaan takaisin alkukangerteluun käytettyä aikaa.

5. The Millionaire Real Estate Investor, Gary Keller, Jay Papasan 2005, Adlibris Nidottu, Adlibris E-kirja, Amazon Kirja, Audible, Kindle *

Tämä kirja on eniten kirkastanut ajatuksiani asuntosijoittamisen kokonaisuudesta. Kirja ei ole asuntosijoittamisen käytännön käsikirja. Sen sijaan kirja on minulla toiminut erinomaisena ajatusten kirkastajana, jolta pohjalta olen rakentanut asuntosijoitustoimintani perusteet ja ymmärtänyt, miten sen avulla pitkällä aikajänteellä kasvatetaan varallisuutta ja taloudellista riippumattomuutta. Kirja on auttanut minua ymmärtämään, kuinka tärkeää on miettiä prosesseja ja teknologiaa alusta alkaen, vaikka asuntoja olisi vasta muutama, jos tavoittelee, että niitä on muutamalla miljoonalla.

Tämä kirja on eniten kirkastanut ajatuksiani asuntosijoittamisen kokonaisuudesta. Kirja ei ole asuntosijoittamisen käytännön käsikirja. Sen sijaan kirja on minulla toiminut erinomaisena ajatusten kirkastajana, jolta pohjalta olen rakentanut asuntosijoitustoimintani perusteet ja ymmärtänyt, miten sen avulla pitkällä aikajänteellä kasvatetaan varallisuutta ja taloudellista riippumattomuutta. Kirja on auttanut minua ymmärtämään, kuinka tärkeää on miettiä prosesseja ja teknologiaa alusta alkaen, vaikka asuntoja olisi vasta muutama, jos tavoittelee, että niitä on muutamalla miljoonalla.

“Ajattele miljoonaa, osta miljoonalla, omista miljoonalla, tienaa miljoona” -polun sisäistäminen auttaa ymmärtämään, että asuntosijoittaminen ei ole nopea tie rikkauksiin mutta polun päässä oikein kuljettuna häämöttää taloudellinen riippumattomuus.

Tästä kirjasta jäi itämään ajatus, kuinka rajallinen tunnusluku Suomessa yleisimmin mainittava ja laskettava vuokratuotto-% on. Positiivisen kassavirran filosofiani pohjautuu tähän kirjaan kuten myös monissa blogikirjoituksissani mainitut asuntosijoittamisen tuoton osatekijät. Vuosien varrella olen tarkentanut ja syventänyt ajatustani monista lähteistä mutta yhä palaan vuosittain lukemaan tämän kirjan. Kirjassa on jonkin verran taulukoita, jotka eivät ole monimutkaisia mutta ovat havainnollisia ja siksi suosittelen kuuntelemisen sijaan lukemaan kirjan. Luen tämän kirjan vuosittain tammi-helmikuussa, kun olen asettanut alkavan vuoden tavoitteet.

6. The ABCs of Real Estate Investing, Ken McElroy 2012; Adlibris Nidottu, Amazon Kirja, Audible, Kindle *

Monelle englanninkielistä asuntosijoittamiskirjallisuutta lukevalle tulee ensimmäisenä mieleen Robert Kiyosaki. Ken McElroy on se varsinainen asuntosijoittaja, jonka kyytiin Kiyosakit aikoinaan hyppäsivät eikä Kiyosaki peittele tätä yhtään vaan päinvastoin McElroy on vakiovieras Kiyosakin podcastissa, jossa asia tulee selväksi. McElroy on kirjoittanut 3 kirjaa asuntosijoittamisesta “Rich Dad Advisors” -sarjaan, joista The ABCs of Real Estate Investing on ensimmäinen.

Monelle englanninkielistä asuntosijoittamiskirjallisuutta lukevalle tulee ensimmäisenä mieleen Robert Kiyosaki. Ken McElroy on se varsinainen asuntosijoittaja, jonka kyytiin Kiyosakit aikoinaan hyppäsivät eikä Kiyosaki peittele tätä yhtään vaan päinvastoin McElroy on vakiovieras Kiyosakin podcastissa, jossa asia tulee selväksi. McElroy on kirjoittanut 3 kirjaa asuntosijoittamisesta “Rich Dad Advisors” -sarjaan, joista The ABCs of Real Estate Investing on ensimmäinen.

Vaikka kirjan nimessä on ABC, kyseessä ei ole ihan aapinen varsinkin kuin kirjassa käsitellään kokonaisten kerrostalojen ostamista. Suomessa kokonaisten kerrostalojen ostamisesta jää vähän salaseuramainen mielikuva, koska siitä ei kirjallisuutta tai blogikirjoituksia löydy. Pääsyy tähän kuitenkin on suomalainen erikoisuus eli asunto-osakeyhtiö, joita valtaosa kerrostaloista on. Näiden kerrostalojen ostaminen kokonaisuudessaan vaatisi asunto-osakkeiden haalimista yksi kerrallaan, mikä ei ole käytännössä taloudellisesti järkevää. Suomessakin myös kokonaisilla, ei-asunto-osakeyhtiömuotoisilla kerrostaloilla käydään kauppaa ja mikäli aihetta haluaa opiskella, kirjat pitää lukea englannin kielellä.

Vaikka ei olisikaan suunnittelemassa kokonaisten kerrostalojen ostamista, kirjasta löytyy paljon yleispäteviä oppeja ja viisauksia asuntosijoitustoimintaansa kehittämisestä innostuneelle opiskelijalle.

7. The Book on Negotiating Real Estate, J. Scott, Mark Ferguson and Carol Scott 2017, Adlibris Nidottu, Amazon Kirja, Audible, Kindle *

Jos suomalaisten asuntosijoittajien sijoituskohteet ovat pääosin kerrostalo-osakkeita, amerikkalaisilla sijoittajilla vastaava voisi olla omakotitalot. Vaikka itse asuntotyyppi on erilainen, yhtäläisyyksiä asuntosijoittamisen kannalta on yllättävän paljon. Yksittäisen omakotitalon kuten asunto-osakkeenkin hinnoittelu ei tapahdu tuottomenetelmää käyttäen vaan vertailukauppojen avulla. Rahoituspäätöksiä ei tehdä sijoituksen tuoton perusteella vaan sijoittajan maksukyky on primääri kriteeri. Myyjinä ovat yksittäiset henkilöt, perheet tai perikunnat ja myynnin motivaatiot vaihtelevat samaan tyyliin kuin suomalaisissa asunto-osakkeissa. Välillä mukana on välittäjä ja välillä omistaja myy taloaan itse.

Jos suomalaisten asuntosijoittajien sijoituskohteet ovat pääosin kerrostalo-osakkeita, amerikkalaisilla sijoittajilla vastaava voisi olla omakotitalot. Vaikka itse asuntotyyppi on erilainen, yhtäläisyyksiä asuntosijoittamisen kannalta on yllättävän paljon. Yksittäisen omakotitalon kuten asunto-osakkeenkin hinnoittelu ei tapahdu tuottomenetelmää käyttäen vaan vertailukauppojen avulla. Rahoituspäätöksiä ei tehdä sijoituksen tuoton perusteella vaan sijoittajan maksukyky on primääri kriteeri. Myyjinä ovat yksittäiset henkilöt, perheet tai perikunnat ja myynnin motivaatiot vaihtelevat samaan tyyliin kuin suomalaisissa asunto-osakkeissa. Välillä mukana on välittäjä ja välillä omistaja myy taloaan itse.

Tämä on ainoa tietämäni asuntosijoittajien kirjoittama neuvottelutaidon kirja, joka on myös kirjoitettu puhtaasti asuntosijoittamiseen liittyvän neuvottelun kannalta. Kirjoittajat ovat tehneet tuhansia talokauppoja, joista ainakin sadat ovat liittyneet heidän itsensä flippaamiin kohteisiin. Flippauksella tässä yhteydessä tarkoitetaan kohteen ostamista, sen perusteellista remontointia ja vasta sen jälkeen myyntiä tai mahdollisesti vuokrausta. Flippaukseen liittyy oleellisena osana reilusti alle markkinahinnan ostaminen, jotta tilaa on korjauskustannuksille, kalliin lyhytaikaisen rahoituksen kustannuksille, riskille ja voitolle. Jos minun pitäisi mainita yksittäinen asia, minkä olen amerikkalisista asuntosijoituskirjoista oppinut, se olisi alle markkinahinnan ostamisen tärkeys ja siihen liittyvät tekniikat.

8. The Book on Investing in Real Estate with No (and Low) Money Down, Brandon Turner 2014, Adlibris Nidottu, Amazon Kirja, Audible, Kindle *

Mikäli The BiggerPockets on tuttu, kirjan kirjoittaja on BiggerPockets Podcastin juontaja, joka on ollut mukana tekemässä vajaata 300 podcastia ja aloittanut itse asuntosijoittamisen lähes tyhjätaskuna eli käytännön kautta kokeillut kaikki kirjassa esitellyt strategiat, joilla hän on pyrkinyt kasvattamaan asuntosijoitustoimintaansa mahdollisimman pienellä omalla pääomalla siitä yksinkertaisesta syystä, että hänellä ei sitä ollut. Syy, miksi suosittelen tätä kirjaa on, että hän on kuitenkin pitänyt samalla kiinni positiivisen kassavirran kriteeristään eli käyttänyt korkeaa velkavipua vain, mikäli kassavirta on sen mahdollistanut. Finanssikriisin myötä USA:ssa oli tähän erinomaiset mahdollisuudet, kun kriisin puhkeamisen jälkeen oli vuosikausia kestäneet ostajan markkinat vuokrakysynnän ollessa samalla kova.

Mikäli The BiggerPockets on tuttu, kirjan kirjoittaja on BiggerPockets Podcastin juontaja, joka on ollut mukana tekemässä vajaata 300 podcastia ja aloittanut itse asuntosijoittamisen lähes tyhjätaskuna eli käytännön kautta kokeillut kaikki kirjassa esitellyt strategiat, joilla hän on pyrkinyt kasvattamaan asuntosijoitustoimintaansa mahdollisimman pienellä omalla pääomalla siitä yksinkertaisesta syystä, että hänellä ei sitä ollut. Syy, miksi suosittelen tätä kirjaa on, että hän on kuitenkin pitänyt samalla kiinni positiivisen kassavirran kriteeristään eli käyttänyt korkeaa velkavipua vain, mikäli kassavirta on sen mahdollistanut. Finanssikriisin myötä USA:ssa oli tähän erinomaiset mahdollisuudet, kun kriisin puhkeamisen jälkeen oli vuosikausia kestäneet ostajan markkinat vuokrakysynnän ollessa samalla kova.

Mikäli uskot, että Suomessa voisi olla lähitulevaisuudessa ajat, jolloin nyt euron hintaisia asuntoja olisi kaupan pilvin pimein 50-60 sentin hintaan pankkien lainaluukkujen ollessa samanaikaisesti suljettuina, tämä kirja kannattaa ottaa opiskeluun ja ryhtyä pohdiskelemaan, mitä tekniikoista voisi Suomessakin silloin soveltaa. Pari kirjassa mainittua tekniikkaa on Suomessakin sovellettuna käytössä tai voisi olla. Toinen on huonokuntoisen asunnon ostaminen, sen remontointi itse siinä samalla asuen ja verovapaasti myyminen, kun 2 vuotta on tullut täyteen. Harvemmin kuulee, että joku olisi ostanut huonokuntoisen kolmion ja vuokraisi siitä yhtä remontoitua makuuhuonetta itse toista makuuhuonetta asuen mutta se olisi vielä tehokkaampi malli, jos pääomat ovat tiukassa ja täysin toteuttamiskelpoinen. Itse olen soveltanut myyjän osarahoitusta useammassakin sijoitusasuntokaupassa ja sen olen oppinut amerikkalaisista kirjoista.

9. The Advanced Guide to Real Estate Investing, Ken McElroy 2013, Adlibris Pokkari, Amazon Kirja, Kindle, ei äänikirjana *

Tämä kirja on jatkoa edellä mainitulle ABC-kirjalle. Jos tykkäsit siitä, tykkäät varmaan tästäkin. Kirjoja ei kannata lukea peräkkäin, sillä niissä on päällekkäisyyksiä. “Advanced” ei tässä yhteydessä tarkoita, että asioissa mentäisiin ABC-kirjaa syvemmälle konkretiaan vaan enemmänkin laajennetaan perspektiiviä. McElroyn kirjat kiinnostavat minua, koska niissä on samaa filosofiaa, jota itse noudatan asuntosijoittamisen kannattavuutta ajatellessani eli

Tämä kirja on jatkoa edellä mainitulle ABC-kirjalle. Jos tykkäsit siitä, tykkäät varmaan tästäkin. Kirjoja ei kannata lukea peräkkäin, sillä niissä on päällekkäisyyksiä. “Advanced” ei tässä yhteydessä tarkoita, että asioissa mentäisiin ABC-kirjaa syvemmälle konkretiaan vaan enemmänkin laajennetaan perspektiiviä. McElroyn kirjat kiinnostavat minua, koska niissä on samaa filosofiaa, jota itse noudatan asuntosijoittamisen kannattavuutta ajatellessani eli

- kassavirta

- alle markkinahintaan ostamisen tuoma arvonnousu

- omin toimenpitein luotu lisäarvonnousu

- velkavivun käyttö ja lainanlyhennysten kautta tuleva arvonnousu

- edellämainittujen arvonnousujen kautta uudelleenrahoitus

- verosuunnittelu

- inflaatiosta hyötyminen

Toinen syy kiinnostukseeni on, että kirjoissa käsitellään kokonaisiin kerrostaloihin sijoittamista. Vaikka se ei täysin poikkeakaan yksittäisiin asuntoihin sijoittamisesta, eroavaisuuksia on riittävän paljon ja uusia ideoita voi saada, kun joitain asioita tehdään ja ajatellaan eri tavalla kuin Suomessa.

10. Crushing It in Apartments and Commercial Real Estate, Bryan H. Murray 2017, Adlibris Nidottu, Amazon Kirja, Audible, Kindle *

Tämän kirjan parasta antia on “Osta, remontoi, vuokraa, uudelleenrahoita, pidä” -mallin kuvaaminen pienten kerrostalojen avulla. Kirjassa ei ole syvällisiä lainopillisia pohdintoja eikä hienoja rahoitusteorioita eikä mitään kikkoja, joiden avulla voisi löytää oikotien rikkauksiin. Siinä kuvataan polkua, miten kerrostaloja ja niiden asuntoja jalat maassa remontoimalla korotetaan vuokrattavuutta, mahdollistetaan vuokrien korotukset, nostetaan tuottoa ja sitä kautta tuottomenetelmän kautta laskettavaa arvoa, joka vapautetaan uudelleenrahoituksen kautta ja sijoitetaan yhdessä kassavirtojen kanssa seuraavaan kohteeseen. Kirjan edetessä mukana kulkee käytännön esimerkkejä kirjan oppien soveltamisesta. Jos McElroyn kirjat ovat hieman yleisemmällä tasolla, tämä kirja menee enemmän konkretiaan.

Tämän kirjan parasta antia on “Osta, remontoi, vuokraa, uudelleenrahoita, pidä” -mallin kuvaaminen pienten kerrostalojen avulla. Kirjassa ei ole syvällisiä lainopillisia pohdintoja eikä hienoja rahoitusteorioita eikä mitään kikkoja, joiden avulla voisi löytää oikotien rikkauksiin. Siinä kuvataan polkua, miten kerrostaloja ja niiden asuntoja jalat maassa remontoimalla korotetaan vuokrattavuutta, mahdollistetaan vuokrien korotukset, nostetaan tuottoa ja sitä kautta tuottomenetelmän kautta laskettavaa arvoa, joka vapautetaan uudelleenrahoituksen kautta ja sijoitetaan yhdessä kassavirtojen kanssa seuraavaan kohteeseen. Kirjan edetessä mukana kulkee käytännön esimerkkejä kirjan oppien soveltamisesta. Jos McElroyn kirjat ovat hieman yleisemmällä tasolla, tämä kirja menee enemmän konkretiaan.

Yhteenveto

Vaikka tähän on listattu 10 asuntosijoittamisen tietolähdettä, ne kerralla tilaamalla ja lukemalla tukehtuu infotulvaan eikä pysty sulattamaan kaikkea tietoa saatikka viemään sitä käytäntöön. Vuosien varrella olen huomannut, että kymmenien tai satojen kirjojen kertalukemisen sijaan on parempi keskittyä pienen kirjamäärän opiskeluun. Luen näitä kirjoja vuosittain uudestaan ja jotkut kuuntelen nopeutetulla vauhdilla äänikirjoina. Jos mietin vuokralaisvalintaprosessini kehittämistä seuraavalle tasolle, palaan kirjojen ääreen ja katson, mitä aiheesta on niissä sanottu. Jos yritän ostaa jonkun kohteen myyjän rahoitusta hyödyntäen, palaan kirjoihin katsomaan, miten asiaa on onnistuneesti selitetty myyjälle siten, että tämä ymmärtää asian ja voi kiinnostua siitä.

Tämän kirjoituksen ajatuksena on jäädä vuosiksi elämään ja tulen päivittämään sitä jatkossa. Jos olet lukenut tai luet jonkun yllä mainituista kirjoista, kerro kommenttisi siitä ja miten kirja mielestäsi palveli tai ei palvellut sijoitustoimintaasi. Jos sinulla on joku erinomainen asuntosijoituskirja, joka listalta puuttuu, kerro siitä ja lisätään se listalle ja katsotaan, josko se ansaitsisi paikkansa top 10:ssä jonkun toisen kirjan pois pudottaen. Jos olet kirjoittanut arvion jostain yllä mainitusta kirjasta blogissasi tai näet hyvän sellaisen, pistä vinkkiä ja lisään linkin kirjoitukseen.

asuntosalkunrakentaja.fi ja Osta, Vuokraa, Vaurastu ovat sponsoroineet Ostan Asuntoja Blogia vuoden 2018 aikana. Molempia olen vilpittömästi suositellut useampaan otteeseen jo paljon ennen sponsorointia.

Audible äänikirjat: Tämä linkki vie Suomea lähimmän Saksan Amazonin sivuille, jota kautta voi kokeilla Audiblea maksutta. Ensimmäinen äänikirja on ilmainen ja kokeilujakso kestää 1 kuukauden, jonka aikana seuraavat kirjat ovat kaikki 9,95 €. Sen jälkeen joka kuukausi yksi äänikirja 9,95 €. Kokeilujakson voi keskeyttää kuukauden aikana ja pitää sekä ilmaisen kirjan että kaikki 9,95 € hintaan ostetut kirjat. Himokuuntelijoille on Flexi-ohjelma, jossa jokainen kirja on 9,95 € normaalihinnasta ja jäsenyyden kestosta riippumatta. Linkin kautta liittymällä tuet Ostan Asuntoja ilmaista sisällöntuotantoa.

Bookbeat e- ja äänikirjat: Lataa BookBeat-sovellus mobiililaitteeseesi. Kokeile tästä e- ja äänikirjapalvelua maksutta kahden viikon ajan. Ilmaisjakson päätyttyä voit jatkaa palvelua hintaan 16,90€/kk ja voit lopettaa tilauksen koska vain – ilman sitovia määräaikoja. Linkin kautta liittymällä tuet Ostan Asuntoja ilmaista sisällöntuotantoa.

* Adlibris, Bookbeat ja Amazon.de -linkkien kautta paperi- tai äänikirjan tilaamalla hinta on sama mutta tuet hieman Ostan Asuntoja sisällöntuotantoa.

Kaikki Ostan Asuntoja Podcast -jaksot löytyvät täältä

Miten lasketaan asuntosijoituksen ROI (sijoitetun pääoman tuotto) ja mikä on ROE?

Asunnot sijoituksena on moniuloitteinen omaisuuslaji eli niiden tuotto muodostuu monesta osatekijästä. Mikäli asuntosijoittaja hyödyntää velkarahaa asuntosijoitustoiminnassaan, silloin käyttöön tulevat erilaiset pääomaan liittyvät termit ja niille laskettu tuotto. Tällä videolla käydään läpi suosimani tapa laskea asuntosijoituksen tai sijoitusasuntosalkun “sijoitetun pääoman tuotto (ROI)”- ja “oman pääoman tuotto (ROE)”- tunnusluvut. Näiden tunnuslukujen avulla velkavipua käyttävä asuntosijoittaja pystyy tarkastelmaan vähän paremmin, miten tuotto muodostuu ja kuinka tärkeää on ymmärtää, miten pääoma toimii, jos haluaa kasvattaa asuntosijoitustoimintaansa ja parantaa siihen sijoitetun pääoman tuottoa.

Aiheeseen sopivaa kirjallisuutta:

Gary Keller: The Millionaire Real Estate Investor Printtikirja, Audible äänikirja, Kindle ekirja

Kaikki linkit ovat Amazonin affiliate-linkkejä eli niiden kautta tilaamalla tuet Ostan Asuntoja YouTube-kanavaa.

Tämän YouTuben videon sponsoroi:

AsuntoPehtoori. AsuntoPehtoori on palvelu, jossa voit ulkoistaa vuokraisännän tehtävät ammattisijoittajan hoidettavaksi. Lisäksi tarjoamme Akha ry:n hallitusammattilaisen palveluita taloyhtiöille.

Lue lisää osoitteesta www.asuntopehtoori.fi

Ostan Asuntoja YouTube -kanavan voi tilata tästä

“Kopioi parhaat käytännöt” -ajattelu on yritysmaailmassa vuosikymmeniä tuloksellisesti sovellettu filosofia. Kun yksityinen vuokranantaja lähtee soveltamaan samaa ajattelua ammattilaisia, siis vuokra-asuntovälittäjiä ja suurvuokranantajia kopioimalla, seuraavat teemat toistuvat usein:

- tiivistä esittelyteksti 4-5 lauseeseen, joista 2 lausetta on määrämuotoisia kohteeseen liittymättömiä: “Mikäli kiinnostuit, ota yhteyttä/täytä hakemus. Voit jättää sähköpostiin myös vapaamuotoisen hakemuksen”

- kuvaa hakemusprosessi: “Täytä hakemus. Asunto vuokrataan ilman esittelyä hakemusten saapumisjärjestyksessä”

- kerro ympäripyöreästi mutta selkeästi minkälaiset vuokralaiset eivät kelpaa: “Vuokraukseen sitouduttava vuodeksi, ei lemmikeitä, luottotiedot tarkistetaan”

- varmista, että hakuvahtien kautta tulevissa sähköposti-ilmoituksissa näkyy “kohteesta ei ole kuvaa” -tieto

- käytä noin 3 valokuvaa, joista yksi on yrityksen logo mainosteksteineen ja kaksi kuvaa julkisivusta tai vaihtoehtoisesti 1 julkisivukuva ja pohjapiirros

Asuntovuokrauksen ammattilaismaailmassa “1 kuva on parempi kuin 1000 sanaa” -viisaudet eivät tunnu pätevän vaan vallitsevin käytäntö on jotain tyyliä “0 kuvaa itse asunnosta on parempi kuin esittelytekstiin haaskattu aika”.

Yksityisen asuntosijoittajan ja vuokranantajan on silti tärkeää huomata, että ammattilaistenkin joukossa on yhä enemmän häiriköitä, jotka poikkeavat alan vallitsevista käytännöistä. Samaan junaan hyppääville yksityisille vuokranantajille on yhä runsaasti tilaa hyödyntää näiden häiriköiden mallia ja tähdätä tosissaan parhaiden vuokralaiskandidaattien tavoittelemiseen kilpailun kiristyessä ja kannattavuushaasteiden lisääntyessä.

X – Määrittele ihanteellinen vuokralaiskohderyhmä

Ennen kuin lähtee tekemään minkäänlaisia “annetaan vuokralle” -ilmoituksia, asuntosijoittajan kannattaa miettiä omalle sijoitusasunnolleen ihanteellinen vuokralainen. Kaikista fiksuinta olisi tehdä tämä mietintä jo ennen sijoitusasunnon ostoa. Jos alueella on päiväkodit ja peruskoulu, ruokakauppa ja uimahalli, leikkipuisto ja pyörätieverkosto, ihanteellinen kohderyhmä voisi olla pienempään asuntoon yksinhuoltaja yhden pienen lapsen kanssa ja isompaan asuntoon nuori lapsiperhe. Jos tilalla on palvelukeskus ja terveysasema, tasainen maasto ja hyvät jalankulkuväylät ja suojatiet sekä hissillinen esteetön kerrostalo, ihanteellinen kohderyhmä voisi olla eläkeläinen. Luontoa rakastava koiranomistaja tai keskustan sykettä haluava sinkkuopiskelija kohderyhminä eivät pääsääntöisesti innostu päiväkodista tai palvelutalosta.

Kohderyhmän tunnistaminen kulkee käsi kädessä esittelytekstin sisällön ja myös joltain osin valokuvien kanssa. Kohderyhmän tunnistamisen voi aloittaa asuinalueen googlaamalla ja jatkaa menemällä kävelylle alueelle ja seuraamalla, minkälaisia asukkaita siellä asuu ja keskustelemalla, mitä asioita he taloyhtiössä ja alueella asumisessa arvostavat.

Y – Kirjoita ihanteellista kohderyhmää houkutteleva vuokra-asunnon esittelyteksti

Asuntosijoittaja voi vielä tänä päivänä erottautua massasta kertomalla ja listaamalla huolellisesti asunnon tiedot varusteineen, tiedot taloyhtiöstä ja lähialueen palveluista, etäisyyksistä ja liikenneverkosta. Tämä myös säästää aikaa ja vaivaa, kun samoja tietoja ei tarvitse selittää jokaiselle vuokralaiskandidaatille erikseen.

Asuntosijoituksen kannattavuuden kannalta ihanteellinen vuokralainen on sellainen, joka asuu vuokrakodissaan mahdollisimman pitkään vuokran sovitusti maksaen ja kodistaan hyvää huolta pitäen. Tällaisen vuokralaisen löytämiseksi auttaa esittelytekstin kirjoittaminen siten, että se pelkkien faktatietojen lisäksi kertoo asunnon eduista edellä määritellylle ihanteelliselle kohderyhmälle. Asunnon eduista kertominen vaatii faktatietojen kertomisen lisäksi kuvannollisen kielen käyttöä. Tämä vaatii ihanteellisen vuokralaiskohderyhmän näkökohdista ajattelua, mitä päivittäiseen elämiseen liittyviä mukavuuksia ja tunnelmia tai elämistä helpottavia ominaisuuksia vuokrakoti tarjoaa kohderyhmälle.

Esimerkiksi tämä voisi tarkoittaa:

Fakta: “Asunnossa on 14 m2:n lasitettu parveke.”

Ominaisuus: “Asunnon 14 m2:n tilavalle kokonaan lasitetulle parvekkeelle mahtuu sekä pieni ruokapöytä että kunnon laiskanlinna iltapäiväauringon nautinnollisiin kahvi- ja ruokailuhetkiin. Parvekkeen varusteena oleva paksu lattiamatto tarjoaa lämpöisen tunteen jaloille pitkälle syksyyn.”

Tässä yhteydessä on tärkeää ymmärtää, että väärä tapa kirjoittaa esittelytekstiin on “soveltuu yksinhuoltajalle/lapsiperheelle/eläkeläiselle/sinkulle/opiskelijalle”. Tämän soveltuvuuspäätöksen tekeminen kannattaa jättää vuokralaiskandidaatille itselleen ja samalla tulee varmistettua, ettei vahingossa syrji ketään. Edellämainittu esimerkki voisi olla kirjoitettu siten, että ihanteellisena kohderyhmänä on eläkeikää lähestyvä vuokralaiskandidaatti, joka arvostaisi mahdollisuutta syödä, juoda kahvit, kietoutua vilttiin ja lukea kirjaa sekä seurata lähiympäristöä parvekkeeltaan käsin. Sama kuvaus voi kuitenkin myös houkuttaa työkiireistä ihmistä, joka haluaa edes vähän nautintoa toimistopäivän jälkeen parvekkeella syöden ja sähköposteja lukien tai yksinhuoltajaa, jonka lapsi saisi leikkipaikan paksumattoiselle parvekkeelle ja vanhempi voisi samalla hengähtää hetkeksi nauttimaan auringosta tietäen, että 7-8 kuukautta vuodesta valtaosa leluista olisi parvekkeen eikä asunnon lattialla.

Ja jos esittelytekstin loppuun haluaa välttämättä lisätä ne yleiset vakioehdot, vaihtoehtoina voi miettiä esimerkiksi näitä markkinointihenkisempiä positiivisia ilmaisuja:

- “Vuokraukseen sitouduttava vuodeksi” = “vuokrataso määritelty vähintään vuoden kestävän asumisen perusteella”

- “Ei lemmikeitä” = “allergiaystävällinen”

- “Luottotiedot tarkistetaan” = “vuokranantaja arvostaa vuokralaisen maksukykyä”

Z – Markkinoi vuokra-asuntoa aktiivisesti ihanteellinen kohderyhmä mielessä pitäen

Viime viikon “Sijoitusasunnon valokuvaus älypuhelimella” -kirjoituksessa käytiin läpi valokuvaamista ja valokuvien avulla saatavia hyötyjä. Tämän kirjoituksen ytimen ollessa ihanteellisen kohderyhmän tunnistamisessa, oleellisin markkinointikeino valokuvien osalta on, miten niiden avulla tehostetaan esittelytekstin sanomaa.

Jo ennen esittelytekstiä hakuvahdeista tulevissa sähköposti-ilmoituksissa kuten myös ilmoitusten linkin avautuessa huomio kiinnittyy ensimmäiseen kuvaan. Jos sähköpostissa kuvan kohdalla on “kohteesta ei ole kuvaa”-teksti ja ilmoituksen linkki johtaa ensiksi kerrostalon julkisivukuvaan, jonka alla esittelyteksti alkaa “Hyvien liikenneyhteyksien lähellä sijaitseva kerrostalo”, on jo menetetty monta mahdollisuutta tehdä hyvä ensivaikutelma kohderyhmään.

Jos ihanteellisen kohderyhmän kannalta asunnon iso lasitettu länsiparveke olisi asunnon paras markkinointivaltti, pääkuvaksi kannattaa laittaa kuva aurinkoisesta parvekkeesta ja aloittaa esittelyteksti lauseella, jonka osana luodaan mielikuva parvekkeeseen liittyvästä tunnelmasta ja sen tuomasta lisäarvosta, joka ei asunnon m2-tiedosta välity.

Jos ihanteellisen kohderyhmän kannalta asunnon iso lasitettu länsiparveke olisi asunnon paras markkinointivaltti, pääkuvaksi kannattaa laittaa kuva aurinkoisesta parvekkeesta ja aloittaa esittelyteksti lauseella, jonka osana luodaan mielikuva parvekkeeseen liittyvästä tunnelmasta ja sen tuomasta lisäarvosta, joka ei asunnon m2-tiedosta välity.

Aktiivisuus tarkoittaa sitä, että markkinointi käynnistetään parhaaseen mahdolliseen aikaan, joka yleensä tarkoittaa ajankohtaa välittömästi sen jälkeen, kun nykyinen vuokralainen ilmoittaa lähtöaikeistaan. Monella hyvällä vuokralaiskandidaatilla voi jo olla vuokra-asunto ja siinä kuukauden mittainen irtisanomisaika eli viivyttelystä voi seurata tilanne, jossa lähtevän vuokralaisen ja ihannevuokralaisen välillä on tyhjä kuukausi.

Tänä päivänä on lähes itsestään selvää, että markkinointia tehdään vähintään yhden mutta monta kertaa useamman internet-kanavan kautta. Muiden lisäkanavien käytöistä voi olla merkittävää hyötyä, jos ihanteellinen kohderyhmä on kirkkaana mielessä. Jos ihanteellinen kohderyhmä on eläkeläinen, ilmoitus paikallislehdessä voi tuoda toivotun tuloksen. Rinnalla julkaisu myös esimerkiksi Vuokraoven kautta ja alueen Facebook -ryhmässä voi tuoda optimaalisen tuloksen, sillä joskus lapset etsivät sopivaa asuntoa vanhemmalleen internetin kautta ja lapsenlapsikin voi tehdä samaa Facebook-ryhmässä. Pelkkään paikallislehteen rajautumalla voi menettää valtaosan lastenrattaiden ja kauppakassien kanssa tuskailevien tai nuoren itsenäisesti elävien liikuntavammaisen silmäpareista, joita voisi kiinnostaa samat ominaisuudet kuin eläkeläisten kohderyhmää. Pelkkään Facebook-imoitteluun keskittymällä menettää taas osan yli 50-vuotiaista, jotka eivät tiedä siellä olevista vuokra-asuntoryhmistä, vaikka Facebookissa olisivatkin.

Päätä yhteydenottokanavat kohderyhmän mukaisesti ja toimi niiden edellyttämällä tavalla. Jos kohderyhmänä ovat eläkeläiset, kannattaa puhelinnumero ehdottomasti laittaa ilmoitukseen ja vastata puhelimeen. Jos kohderyhmä löytyy Facebookin vuokra-asuntopalstalta, oletuksena on, että sitä kautta tulleisiin viesteihin vastaamisen aikaikkuna on tunteja, ei vuorokausia.

Yhteenveto

Kirjoituksen taustalla on vahva uskomus ja jonkinmoinen käytännön kokemus siitä, että tarjoamalla hyväkuntoisia asuntoja turvallisella vuokranantajabrändillä täydennettynä saa parhaat vuokralaiset. “Annetaan vuokralle” -ilmoituksen tulee tukea tätä ajatusta mahdollisimman hyvin toki käytettävissä olevat resurssit huomioiden. Kun hakee vuokralaista, huonolla ilmoituksella saa todennäköisemmin huonompia vuokralaisia ja paremmalla parempia.

Kohderyhmäajatteluun panostamalla on mahdollista herättää asuntoon kaikista parhaiten sopivien vuokralaiskandidaattien kiinnostus

Siitä seuraa usein pidempi vuokrasuhde ja asuntosijoittajan omaisuuden kohtelu omana kotina, jossa halutaan viihtyä.

Loppuvinkki asuntosijoittajalle: Tee hyvänä kesäiltapäivänä kävelykierroksia omistamiesi vuokra-asuntojen ympäristössä, haastattele asukkaita ja ota ulkopuolelta hyvässä valossa valokuvia jatkoa ajatellen, vaikka asunto ei olisikaan vapautumassa.

Loppuvinkki uudiskohteita asuntosijoittajille myyville: Järjestä ammattivalokuvaaja ottamaan valokuvia kohteesta ja asunnoista ei pelkästään rakentajan omia tarkoituksia varten vaan helpottamaan asiakkaiden vuokrausprosessia kohteen valmistumisen lähestyessä. Asuntosijoittajalle voi myydä toisenkin asunnon nopeasti, jos kokonaisuus toimii hänen kannaltaan hyvin.

Tämän blogikirjoituksen sponsoroi:

AsuntoPehtoori on palvelu, jossa voit ulkoistaa vuokraisännän tehtävät ammattisijoittajan hoidettavaksi. Lisäksi tarjoamme Akha ry:n hallitusammattilaisen palveluita taloyhtiöille.

Lue lisää osoitteesta www.asuntopehtoori.fi