Tämän tiistain videossa käydään ensin läpi, miten vuokratuotto -tunnusluku lasketaan. Sitten käydään laskentakaavan avulla läpi asuntosijoittamisen kannattavuuden 4 elementtiin peilaten vuokratuotto -tunnusluvun rajoitteita ja miksi se ei ole riittävä velkavipua hyödyntävän asuntosijoittajan tunnusluvuksi. Ja lopuksi käydään läpi, mihin vuokratuotto soveltuu velkavipua käyttävän “osta- ja pidä” -asuntosijoittajan tunnuslukuna.

Kirjallisuutta:

Frank Gallinelli: What Every Real Estate Investor Needs to Know About Cash Flow. And 36 Other Key Financial Measures, Updated Edition (näiden linkkien kautta kirjan tilaamalla tuet Ostan Asuntoja -kanavaa):

Gary Keller: The Millionaire Real Estate Investor

Printtikirja, Audible äänikirja, Kindle ekirja

Tämän YouTube-videon sponsoroi ”Osta, vuokraa, vaurastu” -verkkovalmennus:

Joonas Orava ja Olli Turunen: ”Asuntosijoittamisessa puhutaan kymmenientuhansien eurojen investoinnista. Osallistumalla verkkovalmennuksellemme saat tarvittavat tiedot ja työkalut sijoitusasunnon ostoon ja voit helposti parantaa sijoitustesi tuottoa tuhansia euroja, kun tiedät mistä, miten ja minkälainen sijoitusasunto kannattaa ostaa”

Tutustu ”Osta, vuokraa, vaurastu” -verkkovalmennukseen tästä

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Vuokra-asuntoilmoituksissa odotusarvo ei ole, että asunto on stailattu vaan on täysin hyväksyttyä, että asunto on tyhjä, joten valokuvilla erottautuminen ei vaadi kohtuuttomasti vaivaa. Upeasti valotettuja, laadukkaalla laajakuvaobjektiivilla otettuja ja kuvankäsittelyllä viimeisteltyjä valokuvia ei juuri vuokrailmoituksissa näe, ellei vuokranantaja satu olemaan myös valokuvauksesta innostunut kuten Niklas Suominen, jonka hienoja, pääosin luontokuvia löytyy IG:stä.

Kaikissa asuntovalokuvauksen ohjeissa kehoitetaan hankkimaan mahdollisimman laadukas kamera ja laajakulmaobjektiivi, jotta tilasta saa mahdollisimman kattavan näkymän. Itse pyöritän asuntosijoitustoimintaani teknologiaa vahvasti hyödyntäen ja sitä kautta käytössä on suhteellisen moderni älypyhelin, tällä hetkellä iPhone 7. Älypuhelinten kamerat kehittyvät jatkuvasti ja välillä puhelimen uusimisperusteluni onkin ollut parantunut kamera. Älypuhelimen kameran yksi suuri rajoite asuntojen kuvauksen kannalta on kuitenkin laajakulmaominaisuuden puute. Siksi olen seuraillut älypuhelimeen kiinnitettävien lisävarustelinssien tarjontaa ja kehittymistä ja nyt markkinoille on tullut Moment-nimiseltä yritykseltä uusi versio 18 mm:n laajakulmalinssistä.

En ole valokuvauksen ammattilainen ja itselläni on tällä osa-alueella vielä paljon parannettavaa mutta olen nyt kokeillut linssiä pari viikkoa ja käyn kirjoituksessa kokemuksiani läpi.

Vuokra-asunnon kuvat iPhone 7:lla ilman mitään linssiä ja Moment “New Wide Lens” asennettuna

Ohessa muutama kuvapari, joita otin 37 m2 asunnosta siten, että seisoin samassa paikassa, pyrin rajaamaan kuvan yhden reunan samaan kohtaan (esim. seinän nurkkaan, komeron oven reunaan tai valokatkaisijaan), ja otin kuvat puhelinta vatsan korkeudella pitäen. Amatöörimaisuudestani johtuen onnistuin saamaan samoissa olosuhteissa hyvinkin eri tavalla valottuneita kuvia mutta siihen ei kannata kiinnittää huomiota, koska osa hyvin valottuneista kuvista on otettu linssillä ja osa ilman. Oleellista tässä on linssin tuoma laajakuvaominaisuus ja sen laatu.

Ensimmäisessä kuvaparissa seisoin asunnon ovella ja rajasin kuvan kylpyhuoneen oven oikeaan reunaan. Linssin avulla kuvaan tuli mukaan sivusuunnassa liukuovi ja pystysuunnassa kattovalaisin ja jää-/pakastinkaappi kokonaisuudessaan. Laajakulmalinssillä otetuissa kuvissa näkyy oikeassa alakulmassa musta varjo, joka ei ole ominaisuus vaan poistuu, kun tajuaa kiinnittää linssin oikein eli vika korjaantui kuvaajaa säätämällä.

Toisessa kuvaparissa kuva on otettu vasemmalla näkyvään seinän kulmaan rajaamalla. Laajakulmalinssit venyttävät esimerkiksi ovia joskus kohtuuttoman paljon mutta tässä sitä ei juuri huomaa. Kylpyhuoneen ovi on esteettömän kulun mahdollistava eli normaalia leveämpi. Ensimmäisessä kuvaparissa linssin ovea venyttävä vaikutus näkyy enemmän.

Kolmannessa kuvaparissa rajaus on otettu vaatekomerojen vasempaan reunaan. Tässä linssin ovia venyttävää vaikutusta ei näe.

Valtaosaa hyvää vuokrakotia etsivää kiinnostaa keittiö ja kylpyhuone. Neljännessä kylpyhuoneen ovelta otetussa kuvaparissa näkyy toisaalta se, että älypuhelimella voi saada “annetaan vuokralle” -ilmoituksen tarpeisiin nähden riittävän hyvälaatuisia valokuvia tai ainakin valokuvia, jotka erottuvat edukseen valtaosasta vähän vanhemmilla älypuhelimilla otetuista kuvista. Kylpyhuoneessa ei ole ikkunaa eikä kuvien ottamiseen ole käytetty lisävaloa eikä niitä ole käsitelty kuvankäsittelyohjelmalla.

Toisaalta kuvissa näkyy, kuinka suuri vaikutus laajakuvalinssin lisäämisellä voi olla. Kiintopisteenä on vasemmalla valkoisen vaakaladotun laattarivin vasen reuna ja puhelin on vatsan korkeudella. Laatasta näkee, kuinka paljon tai vähän linssi vääristää. Linssin avulla otetussa kuvassa on paljon enemmän informaatiota kuin ilman linssiä otetussa kuvassa. Vasemman yläkulman pistorasioista voi päätellä pesukoneen paikan, oikealla seinällä näkyy pyyhekoukkujen määrä, 10×10 -laatoista voi laskea, että kylpyhuone on noin 170 cm leveä ja päätellä, että pyykkikaappi on 60 cm leveä. Ilman linssiä otetun kuvan ei olisi tarvinnut olla kuin hivenen enemmän lattiaan päin ja informaatio suihkuverhotangon olemassaolosta olisi jäänyt kuvasta pois. Lattiasta ja kuusipaneelikatosta saa paljon paremman vaikutelman.

Onko linsseillä eroa asuntosijoittajan kannalta

Tämä kirjoitus oli tarkoitus ilmestyä jo reilu vuosi sitten, kun hankin ensimmäisen iPhoneen kiinnitettävän 16 mm:n linssin. Omasta mielestäni kuvan laatu heikkeni reunoja kohden niin paljon, että en silloin innostunut kirjoittamaan aiheesta. Ohessa neljän kuvan ryhmä, jossa kuvat on otettu samasta paikasta ryijyn vasemman reunan kohdalla seisten, kuvan vasen reuna seinäsyvennyksen reunaan rajaten ja iPhone navan korkeudella kuvaten. Tässä näkyy kaikista selvemmin, kuinka suuri vaikutus laajakuvalinssin lisäämisellä on.

Yllä vasemmalla pelkkä iPhone ja oikealla käytössä on 144 euroa kustantanut Moment “New Wide Lens”. Alhaalla vasemmalla on 34 euroa kustantava “Apexel 120 Degree Wide Angle Lens” ja alhaalla oikealla aloittelijatason digijärjestelmäkameralla ja 10-20 mm:n laajakuvalinssin (yhteiskustannus yli 1 000 euroa) 10 mm:n asetuksella automaattiasetuksilla otettu kuva. Ilman linssiä otettuun kuvaan verrattuna halvempi linssikin tarjoaa huomattavasti laajemman näkymän pelkkään iPhonen omaan linssiin verrattuna. Keskellä kuvaa terävyys on samaa tasoa kalliimman linssin kanssa mutta kuvan reunoilla sekä vääristymät että epätarkkuus näkyvät selvästi esimerkiksi vasemman reunan kynttilää vertaamalla.

Onko älypuhelimen kameroilla näkyvää eroa vuokra-asuntoja kuvatessa

Alla on saman taloyhtiön pienemmän asunnon kylpyhuoneesta otettu valokuva. Kuvassa on sama kattopaneeli, ainakin sama seinä- ja mahdollisesti sama lattialaatta sekä allas- ja peilikaapit. Tämäkään asunto ei tässä uudiskohteessa varmasti jää kuvien takia vuokraamatta. Lisäksi tämä yksityinen vuokranantaja erottautui valtaosasta välittäjistä, jotka yhä käyttivät rakentajan esitteestä otettuja arkkitehdin luonnoksia. Selvyyden vuoksi välittäjienkään välittämät asunnot eivät jää tästä kohteesta vuokraamatta kuvien puuttumisesta huolimatta.

Muutama vinkki älypuhelimella vuokra-asuntojen valokuvaukseen

Pidä puhelin vaakasuorassa. Instagram-kuvia ottaessa puhelin voi olla pystysuorassa. Kun kuvatessa pitää älypuhelinta pystyasennossa, näkyvät kuvat ylläolevan esimerkin mukaisesti selaimessa ensin laajoilla harmailla reunuksilla, jotka poistuvat vasta, jos vuokralaiskandidaatti klikkaa “katso kaikki kuvat”- näkymän esim. vuokraovi.fi:ssä tai “isot kuvat”-täppää tori.fi:ssä.

Puhelimella kuvatessa valon määrällä on digikamerakuvausta vielä paljon suurempi merkitys. Luonnonvaloa pitää saada mahdollisimman paljon eli älä kuvaa asuntokuvia pimeällä tai ilta-aikaan. Sytytä asunnon kaikki valot liesituulettimen valo mukaanlukien ja nosta sälekaihtimet ylös. Vältä puhelimen salaman käyttöä, koska sen luoma valo heijastuu pinnoista ja luo pahoja varjoja asuntoon. Hanki mieluummin lisävalo ja remonttivalokin toimii paremmin kuin salama.

Seiso nurkissa, jolloin saat mahdollisimman laajat kuvakulmat. Kuvaa kylpyhuone ovelta asunnon puolella seisten. Pidä puhelin navan korkeudella ja tarkista, että pystylinjat ovat mahdollisimman suorassa. Asuntokuvaus ei ole selfie-kuvausta eli katso, ettet ole itse peileissä mukana kuvaamassa.

Muutama lisävinkki, jotka eivät erityisesti liity puhelimen kameralla kuvaukseen vaan kaikkeen asuntokuvaukseen:

- siivoa asunto ja sulje wc-istuimen kansi ja jääkaapin ovi

- jos asunto ei ole tyhjä, älä kuvaa pyykkejä, meikkipurkkeja, jääkaappimagneetteja ja tiskejä

- jos asunto ei ole tyhjä, siirtele kaikki turhat tavarat ja huonekalut pois kuvista siten, että mahdollisimman vähän henkilökohtaista tavaraa jää kuviin ja asunto näyttäisi mahdollisimman avaralta ja tilavalta

- kuvaa rappukäytävä, julkisivu ja pihaa

- rakenna valokuvilla ja pohjapiirustuksella tarinaa, joka etenee, kuten asuntonäytöllä käytäessä

- laita asuntokansio, laukku ja avainnippu eteisen komeroon keittiötason sijaan, kun otat valokuvia

Johtopäätösten aika

Itse pyrin jatkuvasti kiillottamaan vuokranantaja-brändiäni ja uskon, että mitä paremmat kuvat vuokra-asunnosta ”annetaan vuokralle” -ilmoituksissa on sitä parempi mielikuva vuokranantajasta jää. Jos kaksi täysin identtistä asuntoa on kilpailemassa yhden vuokranantajakandidaatin suosiosta, laadukkaat kuvat voivat tuoda sen ratkaisevan eron. Mitä enemmän ollaan vuokralaisen markkinoilla sitä enemmän tällaisilla tekijöillä voi olla merkitystä.

Samaan hengenvetoon voin todeta, että olen löytänyt asuntoihin vuokralaisia hyvin nopeasti remonttimiehen talvi-iltapimeällä ikkunaa vasten kännykkää pystyasennossa pitäen ja ikkunasta heijastuvan salaman avulla ottamilla valokuvilla.

Koska paras kamera on aina se kamera, joka on mukana, oma johtopäätökseni tämän kokeilun seurauksena on, että 144 euron investointi iPhoneen kiinnitettävään linssiin tuo optimaalisen laatutason vuokra-asuntojen valokuvaukseen. Osa tätä johtopäätöstä muodostuu sitä kautta, että puhelin on aina mukana ja siihen liitettävä lisälinssi kulkee helposti takin taskussa. Mikäli lisäksi ottaa ulkona maisema- ja luontokuvia sekä selfie-kuvia isommalla porukalla, linssin hankintaa tukevia perusteluja tulee sitä kautta lisää. Huonolaatuisemmankin 34 euroa maksavan linssin lisäarvo vuokra-asuntokuvauksessa on mielestäni selkeä; laajemman kuvakulman tuoma lisäinformaatio on mielestäni paljon arvokkaampi kuin kuvien reunojen vääristymien tuoma arvonlasku.

Pelkästään vuokra-asuntokuvaukseen en hankkisi digitaalista järjestelmäkameraa enkä siihen laajakulmaobjektiivia suuren kustannuksen vuoksi. Älypuhelimen ja siihen hankittavan laajakuvalinssin lisäarvoa ja hyödynnettävyyttä voi kasvattaa investoimalla lisävaloon ja jalustaan.

Mahdollisesti kiinnostava aiheeseen liittyvä kirjoitukseni ”Annetaan vuokralle” -ilmoituksen tekeminen.

Valokuvaaja Matti Haapojan näkemys Moment -linssistä ja vähän muustakin löytyy YouTubesta.

Moment New Wide Lens:in 144 euron kustannus koostuu itse linssin hinnasta, eri puhelinmalleihin vaadittavasta kuoresta (iPhone 7 ja 8 sopii sama kuori) ja lähetyskuluista. Jos kiinnostuin tilaamaan linssin, tämän linkin kautta tilattuna pitäisi hintaan tulla 10 %:n alennus.

Halvempi “Apexel 120 Degree Wide Angle Lens” löytyy Amazon UK:sta. Lisävalon tuomiseen mulla on käytössä Samtian Led-valo ja sen kanssa Velbon minijalusta, jotka molemmat löytyy Saksan Amazonista ilman toimituskuluja. Kaikki ym. linkit ovat ns. affiliate-linkkejä eli niiden kautta tilaamalla tuet Ostan Asuntoja -blogia.

Vuokrakodin valokuvaus älypuhelimella ja “Moment Wide 18 mm” -laajakuvalinssillä – Blogi #167

Tämän blogikirjoituksen sponsoroi ”Osta, vuokraa, vaurastu” -verkkovalmennus:

Joonas Orava ja Olli Turunen: ”Asuntosijoittamisessa puhutaan kymmenientuhansien eurojen investoinnista. Osallistumalla verkkovalmennuksellemme saat tarvittavat tiedot ja työkalut sijoitusasunnon ostoon ja voit helposti parantaa sijoitustesi tuottoa tuhansia euroja, kun tiedät mistä, miten ja minkälainen sijoitusasunto kannattaa ostaa”

Tutustu ”Osta, vuokraa, vaurastu” -verkkovalmennukseen tästä

Tällä kertaa vastaan kysymykseen, miten asuntosijoitussalkun vuokrausaste lasketaan ja miksi se on hyvä asuntosijoittajan tunnusluku. Käyn läpi pari vaihtoehtoista laskentatapaa yksinkertaisesta tarkempaan.

Videolla pohditaan sitä, miten voi ja kannattaa pyrkiä kohti korkeaa vuokrausastetta ja miten niissä pyrkimyksissä tulee tasapainoilla lähes päinvastaisten tekijöiden kanssa. Lopuksi käyn läpi, miksi 100 %:n vuokrausaste ei välttämättä ole paras tavoite.

Kirjallisuutta: Frank Gallinelli: What Every Real Estate Investor Needs to Know About Cash Flow. And 36 Other Key Financial Measures, Updated Edition (näiden linkkien kautta kirjan tilaamalla tuet Ostan Asuntoja -kanavaa):

Printtikirja: https://amzn.to/2kv7dJc

Kindle ekirja https://amzn.to/2LDtqBf

Tämän YouTube-videon sponsoroi ”Osta, vuokraa, vaurastu” -verkkovalmennus:

Joonas Orava ja Olli Turunen: ”Asuntosijoittamisessa puhutaan kymmenientuhansien eurojen investoinnista. Osallistumalla verkkovalmennuksellemme saat tarvittavat tiedot ja työkalut sijoitusasunnon ostoon ja voit helposti parantaa sijoitustesi tuottoa tuhansia euroja, kun tiedät mistä, miten ja minkälainen sijoitusasunto kannattaa ostaa”

Tutustu ”Osta, vuokraa, vaurastu” -verkkovalmennukseen tästä

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Viimeisen vuoden aikana asuntosijoittaja on saanut tottua siihen, että mätiä tomaatteja heitellään päälle mediassa milloin mistäkin syystä. Median suosikkiaiheita asumistuella rikastumisen rinnalla ovat olleet uudiskohteet. Välillä on kauhisteltu sitä, kuinka monta kymppitonnia asuntosijoittaja tekee voittoa varaamalla taloyhtiölainalla kyllästetyn uudiskohdeasunnon ennakkomarkkinoinnista ja myymällä sen valmistumisajankohdan ympärillä. Toinen kestoaihe on ollut, kuinka massiivisesti asuntosijoittaja voi tienata näillä samoilla kohteilla välttämällä veroja samojen taloyhtiölainojen ansiosta. Jostain kumman syystä mediassa ns. tuulipukukansaksi kutsuttu ryhmä on nyt innostunut tavoittelemaan näitä kymppitonnien voittoja ja veroetuja siten, että asuntomarkkinoille on syntynyt valtava riskikeskittymä, joka uhkaa pankkeja ja omistusasujia siinä määrin, että finanssivalvontakin on huolissaan.

Ja sitten tasaisin väliajoin tätä kaikkea rahan tekemisen ja riskin soppaa hämmentämään julkaistaan juttuja, joissa kerrotaan, kuinka paljon omistusasuminen on vuokralla asumista kannattavampaa mainitsematta koskaan, että kummastakin asumismuodosta aiheutuu vain miinusmerkkisiä eriä pankkitilille. Täysin absurdi termi “Suomen asuntomarkkinat” on saanut rinnalleen termin “asuntosijoittaja”. Selvyyden vuoksi “Suomen asuntomarkkinoihin” kuuluvat niin Ullanlinnan ökyasunnot kuin Talvivaaran tulvapadon murtumis- ja saastuttamisuhan alla olevat 10 vuotta myynnissä olleet omakotitalotkin. Ja asuntosijoittajia ovat niin pörssilistautumista suunnitteleva Kojamo kuin sijoituslainoihin omistusasuntonsakin pantannut uudiskohdeasuntojensa nouseviin hintoihin valmistumista odottava velkavivuttajakin.

Positiivista kassavirtaa tavoittelevan “osta ja pidä” -asuntosijoittajan verosuunnitteluhyöty

Ylläolevat kuvaukset ovat tietysti juttuja, joita ei kannata ottaa kovin vakavasti eikä niistä ole kovin helppoa tunnistaa varsinaisia ongelmia saatikka niiden ratkaisuja.

Uudiskohteiden, kuten myös vanhojen kohteiden taloyhtiölainoissa on “osta ja pidä” -asuntosijoittajan korkean vero-%:n vastapainoksi merkittävä verosuunnitteluhyöty, jonka toteuttaminen on mahdollista, kunhan taloyhtiölle tehtävät maksusuoritukset vain tuloutetaan taloyhtiön kirjanpidossa. Tällöin vuokranantaja-asuntosijoittaja voi vähentää nämä maksusuoritukset vuokratuloista. Verosuunnitteluhyöty tulee siitä, että taloyhtiölainan maksusuoritukset pitävät sisällään sekä koron että lyhennykset. Henkilökohtaisessa pankkilainassa verovähennyskelpoisia ovat vain korot. Tämä verosuunnitteluhyöty mahdollistaa verojen siirtämisen tulevaisuuteen asunnon myyntihetkeen asti, jolloin tuloutetut taloyhtiölainan maksusuoritukset eivät ole mukana hankintahinnassa eli silloin verot realisoituvat maksettaviksi myyntivoiton verotuksen kautta.

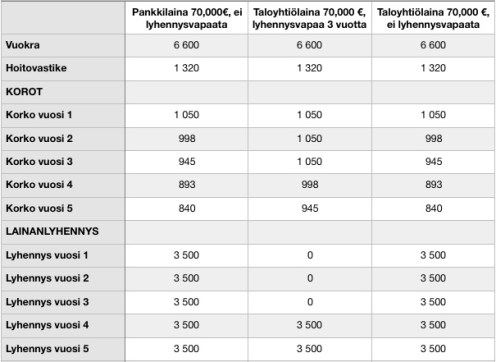

Käyn tässä kirjoituksessa läpi teoreettisen uudiskohteen 3 eri rahoitusvaihtoehtoa viime sunnuntain “Asuntosijoittajan kassavirtatuotto, sijoitetun pääoman tuotto ROI ja oman pääoman tuotto ROE” -kirjoituksen tunnuslukujen kautta. Asunnon velaton hinta on 100,000 euroa, omarahoitusosuus on 30,000 euroa mutta sen rahoituksessa on käytetty 3 erilaista lainaa:

- asuntosijoittajan omaa 70,000 euron pankkilainaa, jolla on maksettu taloyhtiölaina pois kohteen valmistuttua

- 70,000 euron taloyhtiölainaa, jossa on alussa 3 lyhennysvapaata vuotta

- 70,000 euron taloyhtiölainaa, jossa ei ole lyhennysvapaita

Koska taloyhtiölainat ovat yleensä tasalyhenteisiä, myös asuntosijoittajan oman lainan tyyppinä on käytetty tasalyhenteistä lainaa, jolloin lyhennys on 3,500 euroa vuodessa. Vuokra (550 euroa/kk) ja hoitovastike (110 euroa/kk) ovat kaikissa tapauksissa sama eivätkä ne muutu tarkastelujakson aikana. Yksinkertaisuuden vuoksi kaikki lainat on sidottu 12 kk euriboriin, koska tämä on yleisin taloyhtiölainojen viitekorko ja kokonaiskoroksi on oletettu kaikissa tapauksissa 1,5 %.

Asuntosijoittajan kannattaa sopeuttaa toimintansa vallitsevaan toimintaympäristöön sen muuttamispyrkimysten sijaan

Asuntosijoittajana pyrin sopeuttamaan toimintaani poliitikkojen ja virkamiesten päätöksiin sen sijaan että käyttäisin aikaani niiden muuttamiseen. Välillä olisi silti mukavaa ymmärtää logiikkaa päätösten takana. Pienvuokranantajan vuokratulojen verotus on jostain syystä viritetty kaikista pääomatulojen veroista korkeimmaksi, joka sinällään ei tuntuisi rohkaisevan yksityishenkilöitä sijoittamaan 0-korkoisilla tileillä makaavia miljardeja vuokra-asuntoihin, joista kasvukeskuksissa on kroonista pulaa. Ikäänkuin päättäjät haluaisivat varmistaa, että kysyntä pysyy ikuisesti tarjontaa korkeampana, jotta kohtuuhintaisten asuntojen arpajaisia järjestelevien työsuhdeturva olisi loputon. Ainakin intensiivit verosuunnittelulle ovat kohdallaan, kun moni sijoittaa jo kovalla veroprogressiolla ansaittuja palkkatulojaan asuntoihin uudelleen verotettavaksi.

Tiukan vuokratulojen verotuksen rinnalle taloyhtiölainojen verosuunnitteluhyöty näyttäisi ikäänkuin siltä, että päättäjät haluaisivat tarjota korkean verokepin rinnalle verovähennysporkkanaa, jolla vauhditetaan korjausvelan takaisinmaksua vanhoissa taloyhtiöissä ja rohkaistaan yksityishenkilöitä sijoittamaan vuokra-asuntoihin uudiskohteissa. Tätä jalolta kuullostavaa ajatusta ei ole viety loppuun asti vaan taloyhtiöiden kirjanpitoon on jätetty “tuloutus”- ja “rahoitus”-vaihtoehdot erilaisine asuintalovarauksineen, jotka saavat isännöitsijät ja asuntosijoittajat hikoilemaan yhtiökokouksissa erilaisten “näin se on aina ennenkin tehty” -ideologien keskellä, kun sijoittajat yrittävät varmistaa verosuunnitteluhyödön omistusasujille usein merkityksettömässä kirjanpitokysymyksessä. Ja kaiken tämän päälle vielä pankit tai rakennusliikkeet tai pankit ja rakennusliikkeet yhteistyössä ovat vielä leiponeet uudiskohteiden taloyhtiölainojen alkuun 3-5 vuodeksi verosuunnitteluhyödyt eliminoivat lyhennysvapaat, joiden pakkokäytöstä nyt sitten syyttävät asuntosjoittajia ja kaikkia muita näihin uudiskohteisiin rahojaan sijoittaneita.

Taloyhtiölainojen pakkolyhennysvapaat syövät asuntosijoittajan verohyödyn

Kun lähdetään purkamaan esimerkkiasunnon kolmen eri vaihtoehdon merkitystä asuntosijoittajalle, nähdään kaikille itsestään selvä asia, että 3 vuoden lyhennysvapaalla alkavaa taloyhtiölainaa ei lyhennetä kun taas omaa pankkilainaa ja lyhennysvapaatonta taloyhtiölainaa aloitetaan lyhentämään. Ensimmäisen 3 vuoden aikana lyhennettävien lainojen asuntosijoittajan kassavirtaa rasittavat korot pienenevät hieman, koska lainapääoma pienenee. Lyhennysvapaalla olevan lainan korot pysyvät samassa maksimissa 3 vuotta. Ensimmäinen ajatteluharha tapahtuu tässä eli lyhennysvapaiden ajatellaan kasvattavan kassavirtaa samansuuruisella summalla kuin lyhennyksiä maksava asuntosijoittaja menettää kassavirtaa.

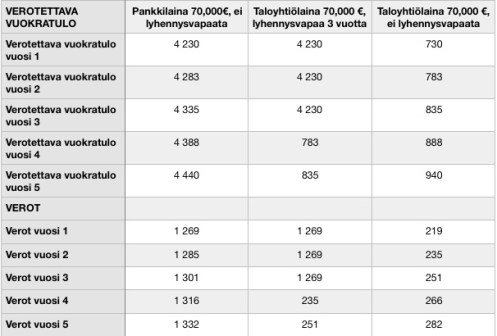

Taulukon “verotettava vuokratulo” -osiosta nähdään, että taloyhtiölainan lyhennysvapaata käyttävä asuntosijoittaja kasvattaa lyhennysvapaiden aikana verottajan kassavirtaa lähes yhtä paljon kuin taloyhtiölainan henkilökohtaisella pankkilainallaan poismaksanut asuntosijoittaja. Eli kolmen ensimmäisen vuoden aikana taloyhtiölaina ei tarjoa verosuunnitteluhyötyjä. Heti lyhentyvän taloyhtiölainan löytänyt sijoittaja saa verosuunnitteluhyödyn alusta alkaen ja maksaa yli 80 % vähemmän veroja vuokratuloistaan kuin omaa pankkilainaa tai lyhennysvapaata käyttävä asuntosijoittaja.

Taulukon “kassavirta” -osiosta nähdään, että toden totta taloyhtiölainan lyhennysvapaata hyödyntävän asuntosijoittajan positiivinen kassavirta ja kassavirtatuotto-% ovat omaa luokkaansa 3 ensimmäisen vuoden ajan. Oleellista on kuitenkin ymmärtää, että hän siirtää 1,269 euroa tuottoa jokaisena kolmena vuotena verottajalle ja tämä raha ei enää koskaan tuota sijoittajalle mitään. Omaa pankkilainaa käyttävän sijoittajan on kompensoitava oman sijoituksensa negatiivista kassavirtaa muista tuloistaan ja varoistaan eli sijoitus ei tuota ainakaan kuukausittaisia lisätuloja ja lisäksi hän siirtä vielä hieman suuremman osan rahoistaan verottajan ikuiseen 0-tuottotalletukseen.

Taloyhtiölainan lyhennyksiä heti maksava asuntosijoittaja saa maksimaalisen verosuunnitteluhyödyn eli hän maksaa tonnin vuodessa vähemmän veroja kuin omaa lainaa ja lyhennysvapaalla olevaa taloyhtiölainaa käyttävät sijoittajat. Vuodesta 4 eteenpäin konkretisoituu myös lyhennysvapaata taloyhtiölainaa käyttävän sijoittajan verosuunnitteluhyöty omaa pankkilainaa käyttävään sijoittajaan verrattuna.

Taloyhtiölainan lyhennykset heti aloittavan asuntosijoittajan ROI on 35 % parempi

Asuntosijoittajan ROI:n voi laskea monella tapaa ja viime sunnuntain kirjoituksessa perustelin, miksi lasken sen siten, että tässä tapauksessa vuosittainen kassavirran ja lainanlyhennysten summa suhteutetaan alkuperäiseen käteissijoitukeen. Koska taloyhtiölainaa heti hyödyntävä asuntosijoittaja maksaa vähemmän veroja, hänen ROI:nsa on ylivoimaisesti paras heti alusta alkaen ja piikkipaikalla pysyy, vaikka ero lyhennysvapaata taloyhtiölainaa käyttävään sijoittajaan kaventuukin, kun tämän verosuunnitteluhyöty lyö päälle neljäntenä vuonna, jolloin ROI:ta mittarina käyttäen omaa pankkilainaa käyttävä sijoittaja jää pysyvälle takamatkalle.

Taulukon ROE-osiosta voi nähdä, että taloyhtiölainaa lyhentävän asuntosijoittajan ROE alkaa tippumaan hurjaa vauhtia, kun taloyhtiölainan pääoma pienenee 3,500 euroa vuodessa, joka siis kasvattaa asuntosijoittajan omaa pääomaa eli nettovarallisuutta vastaavalla summalla. Lyhennysvapailla veroja maksavan asuntosijoittajan ROE ei muutu mihinkään 3 vuoden aikana, koska hänen taloyhtiölainansa ei lyhene eli hänen sijoitettu ja oma pääomansa ovat samat 30,000 euroa 3 vuoden ajan. Kun lyhennysvapaat loppuvat, verosuunnitteluhyöty astuu kuvaan ja nostaa sekä ROI:ta että ROE:ta, joista jälkimmäinen lähtee laskuun oma pääoman osuuden lisääntymisen myötä.

Esimerkkitaulukon muuttujien ja tunnuslukujen perusteella voidaan sanoa, että taloyhtiölainaa käyttävien sijoittajien horisontissa on positiivisen kassavirran ansiosta vielä puskuria vastatuulen varalle mutta omalla pankkilainalla sijoittavan kannattaa jo vakavasti miettiä, kuinka monta vastaavaa negatiivisen kassavirran kohdetta salkkuun voi hankkia eli minkälaisiin myrskyihin muut tulot ja varat suurella varmuudella riittävät estämään paatin keikahtamista nurin. Mikäli 30,000 euron omarahoitusosuutta on hankittu omaa kotia vakuutena käyttäen ja täten sijoituksen 70 %:n velkavipua kasvattaen, kaikissa tapauksissa kannattaa muistaa, että se omistusasunto eli oma koti aiheuttaa pelkästään miinusmerkkisiä tapahtumia tiliotteella sen myyntihetkeen asti riippumatta siitä “kuinka paljon vuokra-asumista kannattavammaksi se omistusasunnossa asuminen” mediassa kuvataan. Kaikkien velkavipua käyttävien uusien asuntosijoittajien tulisi ymmärtää se, että ”kriisin ollessa päällä”, uudelleenrahoitushanat ovat yleensä suljettuina eli kiviseinistä käteisen irrottaminen ei käy yhtä helposti kuin auringon paistaessa.

Lyhennysvapaiden tuoma kassavirta – asuntosijoittajan hyötyharha vai totta

Selkeä vastaus tähän on, että “sekä totta että tarua ja se vähän riippuu”. Vaikka tässä esimerkissä lyhennysvapaata taloyhtiölainaa käyttävä asuntosijoittaja menettääkin tonnin vuodessa verottajalle 3 vuoden ajan, kertyy hänen tililleen vajaat 2,500 euroa enemmän verojen jälkeistä kassavirtaa kuin taloyhtiölainaa heti lyhentävälle sijoittajalle. Tämä on aitoa rahaa ja vaivattomasti käytettävissä seuraavaan sijoitukseen kuromaan takaisin verottajalle jo maksettuja euroja.

Vastauksen “tarua ja se vähän riippuu” -osio tarkoittaa sitä, että taloyhtiölainaa heti lyhentävän (kuten myös omaa pankkilainaa lyhentävän) asuntosijoittajan käytössä on uutta excel-rahaa 3,500 euroa joka vuosi ensimmäisestä vuodesta alkaen. Excel-raha ei tietenkään toimi seuraavaa sijoitusasuntoa ostettaessa mutta vähän pankista ja pankkiirista riippuen tämä excel-raha muuttuu likvidiksi oikeaksi rahaksi uudelleenrahoituksen kautta. Yksinkertaisimmillaan tämä hoituu 60-100 euron isännöitsijäntodistus tilaamalla ja se pankkiirille forwardoimalla ja panttauskirjat allekirjoittamalla. Asiaa helpottaa, jos vielä mediassa oma sijoituskaupunki ja -asunto kuuluvat niihin, jotka kelpuutetaan “asuntojen hinnat nousivat” -juttuihin. Vastaavasti asia vaikeutuu tai tulee kokonaan mahdottomaksi, jos otsikot muuttuvat “asuntojen hinnat jatkavat laskuaan” -sävyisiksi. Eli näin toimimalla taloyhtiölainaa heti lyhentänyt asuntosijoittaja saa sekä verohyödyn että lyhennyksiin käyttämänsä pääoman takaisin uudelleensijoitettavaksi.

Jotta asia näyttäisi vähän realistisemmalta, ajatellaan asia siten, että tämä uudelleenrahoitus tehtäisiin 3 vuoden kuluttua toisen asuntosijoittajan lyhennysvapaiden loputtua. Näin 3 lyhennysvapaan vuoden aikana kertynyt noin 7,500 euron verojen jälkeinen kassavirtahyöty vertautuu taloyhtiölainaansa heti lyhentäneen 11,500 euron pääomaruiskeeseen molempien velkavipu-%:n ollessa sama 70 %. Lyhennysvapaiden käyttövalinta pitäisi siis tehdä sen suhteen, haluaako varmistaa pienemmän verojen jälkeisen kassavirran heti vai ottaako riskiä suuremman pääomaruiskeen saamiseksi uudelleenrahoituksen kautta tulevaisuudessa, koska se ei välttämättä onnistu. Mikäli asuntosijoittajalla on muita verosuunnittelukeinoja käytössään eliminoimaan lyhennysvapaiden verotushaitat, tilanne näyttää tietysti vähän erilaiselta

Mikäli olet pysynyt tähän asti kärryillä, laske lyhennysvapaatonta taloyhtiölainaa käyttävän asuntosijoittajan tunnusluvut siten, että jokaisen vuoden lopussa teet uudelleenrahoituksen siten, että kotiutat 3,500 euron lyhennykset uuden 20 vuoden tasalyhenteisen lainan kautta, jonka lyhennykset alkavat heti. Laske 3,500 euron pääoma mukaan kassavirtaa kasvattavaksi ja vähennä sen korot ja lyhennykset kassavirtaa pienentävinä erinä. Laske sitten kassavirtatuotto ja ROI.

Asuntosijoittamisen graalin malja löytyy sieltä, mikäli aina sijoitat sen 3,500 uudestaan kuluttamisen sijaan

Näin myös ROE pysyy tasaisen korkeana.

Yhteenveto ja suositukset

Kirjoitus on tarkoituksella joiltain osin liioiteltu ja kärjistetty. Tavoitteena on herättää ajattelua, joka kaiken melun keskellä on yhä vaikeampaa ja vaatii television ja uutisten yhä aktiivisempaa välttelyä.

Mikäli olet asuntosijoittaja, mieti tarkkaan, mitä hyötyjä haet lyhennysvapaista ja toteutuvatko ne sitä kautta parhaalla mahdollisella tavalla. Taloyhtiölainan verosuunnitteluhyöty toteutuu parhaiten taloyhtiölainoissa, joita lyhennetään. Näitä voi löytyä linjasaneeratuista ja/tai asunto-osakeyhtiöiksi muunnetuista vuokrataloista, rakennusliikkeiden 2-3 vuotta myymättä olleista asunnoista mutta valitettavan harvoin uudiskohteista. Jos ostat velkavipua käyttäen negatiivisen kassavirran kohteita, mieti tarkkaan, mitä faktapohjaista tietoa sinulla on käytössäsi, jotta voit kohtuullisen korkealla varmuusasteella todeta, että varoittelijat ovat vain liian pessimistisiä. Ja jaa ihmeessä se tieto minullekin. Jos haluat maksimoida kaikki huonot puolet ja riskit, maksa taloyhtiölaina pois omalla muuttuvakorkoisella annuiteettilainalla, johon otat pankilta sitten 3 vuoden lyhennysvapaan.

Mikäli olet yksityinen omistusasuja tai niitä myyvä välittäjä, mieti tarkkaan ennen kuin maksat tai suosittelet taloyhtiölainan poismaksamista juuri ennen asunnon myyntiä varsinkin, jos asunto on sijoitusasunnoksi soveltuva. Taloyhtiölaina on lisämyyntivaltti vuokranantajaostajalle.

Mikäli olet rakennuttaja tai pankkiiri, ja erityisesti, jos olet huolissasi taloyhtiölainoihin liittyvistä riskeistä, ryhdy tarjoamaan uudiskohteisiin taloyhtiölainaa ilman lyhennysvapaita. Ja mieluummin ennen kuin poliitikot ja virkamiehet kehittävät uuden sääntelymallin, jossa ihan kaikki häviävät. Kiinteäkorkoisetkin taloyhtiölainat vähentäisivät mediassa kuvattuja riskejä, jos teillä on tiedossa joitain asioita, jotka systeemiromahduttaisivat asuntojen hinnat yli 20 % siten, että 70 % velkaosuus ei tulisi katetuksi asunto nopeasti halvalla myymällä. Mikäli olette myöntäneet paljon lainoja 80 tai 90 %:n velkavivuilla ja pitkillä lyhennysvapailla, pienikin korkojen nousu ja hintojen lasku-uhka vie ymmärrettävästi yöunia.

Mikäli olet tutkiva journalisti, toivon voimia ja pitkäjänteisyyttä. Suomessa on yli 250 000 yksityistä vuokranantaja-asuntosijoittajaa, jotka kaikki kaipaavat lisää teidän analyyttisiä faktapohjaisia juttujanne.

Vastaväitteet ja harhaisia ajatuksiani korjaavat kommentit ovat tervetulleita ja ne otetaan kiitollisuudella vastaan.

Tämän blogikirjoituksen sponsoroi ”Osta, vuokraa, vaurastu” -verkkovalmennus:

Joonas Orava ja Olli Turunen: ”Asuntosijoittamisessa puhutaan kymmenientuhansien eurojen investoinnista. Osallistumalla verkkovalmennuksellemme saat tarvittavat tiedot ja työkalut sijoitusasunnon ostoon ja voit helposti parantaa sijoitustesi tuottoa tuhansia euroja, kun tiedät mistä, miten ja minkälainen sijoitusasunto kannattaa ostaa”

Tutustu ”Osta, vuokraa, vaurastu” -verkkovalmennukseen tästä

Tänä tiistaina vastataan kysymykseen, miten asuntosijoituksen kassavirta lasketaan ja milloin se on tärkeää.

Riippumatta siitä, onko sijoitusstrategiana osta ja pidä -asuntosijoittaminen vai flippaus tai painottaako asuntosijoittamisessa kuukausittaista tasaista tuottoa vai tähtääkö tulevaisuuden arvonnousuun, asuntosijoituksen tekemisen yksi ehdoton kivijalka on numerot ja niiden perusteella sijoituspäätösten tekeminen.

Käteisellä vuokra-asuntoja ostavalle vuokratuotto riittää tunnusluvuksi ja on itse asiassa sama kuin kassavirtatuotto, koska yhtälössä ei ole mukana velkavivun käytön aiheuttamia negatiivisia rahavirtoja.

Koska vuokratuotto tunnuslukuna ei huomioi velan käyttöä mitenkään, velkavivulla asuntosijjoittamista vauhdittavalle sijoittajalle kassavirtatuotto on oleellinen tunnusluku vuokratuoton lisäksi.

Lopuksi käydään läpi, mitä kassavirtatuotto tunnuslukuna ei huomioi tai kerro.

Tämän YouTube-videon sponsoroi ”Osta, vuokraa, vaurastu” -verkkovalmennus:

Joonas Orava ja Olli Turunen: ”Asuntosijoittamisessa puhutaan kymmenientuhansien eurojen investoinnista. Osallistumalla verkkovalmennuksellemme saat tarvittavat tiedot ja työkalut sijoitusasunnon ostoon ja voit helposti parantaa sijoitustesi tuottoa tuhansia euroja, kun tiedät mistä, miten ja minkälainen sijoitusasunto kannattaa ostaa”

Tutustu ”Osta, vuokraa, vaurastu” -verkkovalmennukseen tästä

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Miten uudiskohteen rahoitusvastike toimii vuokratulon verotuksessa? YouTube #63

Ostan Asuntoja Podcastin kaikki jaksot

1001 kysymystä vuokranantajan vakuutuksesta – Henrik Rantanen osa ½ – Ostan Asuntoja Podcast #51

Asuntosijoittajan opiskelusuositukset kesällä 2019 – Blogi #155

Positiivinen kassavirta on tärkein sijoituskriteerini ja se tulee usein esille kirjoituksissani. Niissä esiintyy usein myös sana “kassavirtatuotto”, joka ei ole synonyymi “vuokratuotto”-sanalle vaan ne ovat eri tunnuslukuja. Lisäksi kirjoituksissani toistuvat usein fraasit “asuntosijoittamisen tuoton osatekijät” tai “asuntosijoittaminen on moniuloitteinen omaisuuslaji”. Tällä kertaa lisään soppaan “sijoitetun pääoman tuotto (ROI)”- ja “oman pääoman tuotto (ROE)”- tunnusluvut. Kirjoituksen tavoitteena on, että lopussa sakean sopan tilalla on kirkas keitto eli lukija on oppinut lisää näiden tunnuslukujen avulla, miten velkavipua käyttävän asuntosijoittajan tuotto muodostuu ja kuinka tärkeää on ymmärtää, miten pääoma toimii, jos haluaa kasvattaa asuntosijoitustoimintaansa ja parantuu sen kannattavuutta.

Kassavirta ja kassavirtatuotto-%

Kassavirta kertoo kaikkien sijoittajan tilille tulevien ja tililtä lähtevien todellisten maksusuoritusten erotuksen. Kassavirtatuotto-% on tietyn ajanjakson, tyypillisesti koko vuoden kassavirta suhteutettuna alkuperäiseen omaan sijoitettuun käteiseen rahaan. “Kassavirtatuotto-% asuntosijoituksen kannattavuuden mittarina” -kirjoituksessa on käyty asiaa läpi perusteellisemmin.

Tämän kirjoituksen kannalta on oleellista sisäistää, että kassavirtaa laskettaessa lainanlyhennykset pienentävät kassavirtaa. Tämä luonnollisesti heikentää tunnuslukua, vaikka kassavirran ollessa positiivinen, toteutuu “osta ja pidä” -asuntosijoittamisen perusfilosofia eli vuokrat kattavat lainapääoman lyhennykset ja tilille jää vielä sen lisäksi rahaa eli “positiivista kassavirtaa”. Lisäksi kassavirta ei huomioi mitenkään sijoituksen arvonmuutoksia.

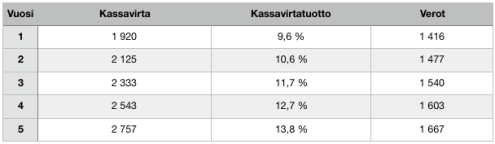

Esimerkki 1. Asuntosijoittajan kassavirtatuotto

Asuntosijoittaja ostaa 100,000 euron asunnon käyttäen 70 %:n velkavipua, jolloin oma sijoitettu käteinen olisi 30,000 euroa mutta sijoittaja onnistuu ostamaan asunnon asuntosalkunrakentaja.fi kautta 10 %:n alennuksella eli oma käteinen onkin 20,000 euroa.

Asunnon vuokra on 620 euroa/kk eli 7,440 euroa vuodessa ja sitä korotetaan 2 % vuodessa. Vastike on 110 euroa/kk, 1,320 euroa/vuosi.

70,000 euron velkaraha on 25-vuotinen tasalyhenteinen 2 %:n kiinteäkorkoinen laina eli laina lyhenee 2,800 euroa vuodessa korkokulujen ollessa ensimmäisenä vuonna 1,400 euroa.

Kassavirta (ennen veroja) ensimmäisenä vuonna on täten 1,920 euroa (7,440-1,320-2,800-1,400) eli 160 euroa/kk. Ensimmäisen vuoden kassavirtatuotto on täten 1,920/20,000 = 9,6 %.

Ilman mitään muita asuntosijoitustoimintaan kohdistettavia kuluja verot olisivat 1,416 euroa eli 118 euroa/kk ensimmäisenä vuonna.

Viidentenä vuonna sijoittajan tilille jää siis 2,757 euroa, joka antaa 13,8 %:n käteistuoton sijoitetulle käteiselle. Mikäli ruokakaupan laskun maksaa puhtaasti sijoitustoiminnan tuotoilla, tämä on tärkeä tunnusluku.

Mikäli vuokrankorotuksia jätetään tekemättä tai vastike nousee, kassavirtatuotto heikkenee. Mikäli vuokrankorotukset tehdään ja vastike ei nouse eikä verosuunnittelukeinoja käytetä, verot nousevat joka vuosi vuokran noustessa ja korkojen määrän pienentyessä. Käytettäessä annuiteetti- tai kiinteä tasaerä -lainamuotoja, lyhennysten määrä on alussa pieni ja korkojen osuus suuri. Koska asunto ostettiin 10,000 euron alennuksella, velaton kauppahinta oli 90,000 euroa. Mikäli tätä lukua käytettäisiin pankissa vakuusarvon määrittelyssä markkinahinnan sijaan, olisi lainapääoma, lyhennykset ja korot pienempiä ja kassavirta isompi.

Sijoitetun pääoman (ROI) ja oman pääoman tuotto (ROE) asuntosijoittamisessa

Vuokratuoton ja kassavirtatuoton laskentakaavoista ja soveltamisen periaatteista vallitsee aika selkeä yleinen yhteisymmärrys. Kun siirrytään ROI:n ja ROE:n maailmaan, tällaista yhteisymmärrystä ei enää ole. Saman termin alla käytetään erilaisia laskentakaavoja mutta se ei tarkoita, että joku niistä olisi väärin ja olisi olemassa vain yksi oikea ajattelu- ja laskentatapa. Osakesijoittajat käyttävät usein näitä tunnuslukuja eri tavalla.

Minulle oleellisinta tunnuslukujen ja laskentakaavojen käytössä on, että ne tukevat ajattelua ja auttavat näin sijoitustoiminnan kehittämisessä. Kassavirta on oleellinen tunnusluku sijoitustoiminnassani mutta se ei huomioi lainanlyhennysten tuomaa arvonnousua eli vapautuvaa vakuusarvoa (nettovarallisuuden kasvua) eikä arvonmuutoksia (nettovarallisuuden kasvua/laskua), ja siksi käytän rinnalla ROI:ta ja ROE:ta.

Näissä molemmissa tunnusluvuissa viivan yläpuolella oleva luku (R = Return = tuotto) on sama. Se muodostuu laskemalla yhteen kassavirta, lainanlyhennysten kerryttämä vapautunut vakuusarvo ja arvonmuutokset, joita voivat olla sekä taloyhtiön ja asunnon remonttien tuomat arvonnousut että markkina-arvon yleiset muutokset.

Koska moni asuntosijoittaja käyttää velkarahaa asuntosijoitustoiminnan kasvattamisessa, tuoton laskeminen omalle käteiselle on huomion painopisteenä. Siksi käytän ROI:n laskentakaavassa viivan alla olevana lukuna (I = Investment = sijoitettu pääoma) alkuperäistä oman sijoitetun käteisen lukua eli samaa lukua kuin kassavirtatuottoa laskettaessa. Positiivisen kassavirran ollessa ehdoton sijoituskriteerini minua ei primääristi kiinnosta koko pääoman tuotto vaan oman likvidin käteisen rahan tuotto.

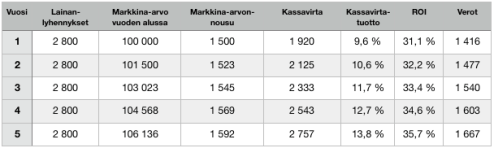

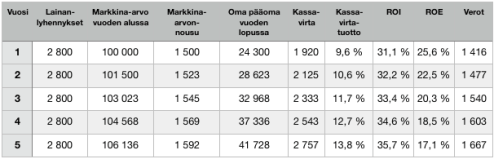

Esimerkki 2. Asuntosijoittajan sijoitetun pääoman tuotto ROI

Lukemisen helpottamiseksi olen kopioinut tähän kaikki esimerkin 1 tiedot ja täydentänyt tekstiä ja taulukkoa tiedoilla, jotta saadaan laskettua sijoitetun pääoman tuotto (ROI). Esimerkin 1 teksti on Italic:lla.

Asuntosijoittaja ostaa 100,000 euron asunnon käyttäen 70 %:n velkavipua, jolloin oma sijoitettu käteinen olisi 30,000 euroa mutta sijoittaja onnistuu ostamaan asunnon asuntosalkunrakentaja.fi kautta 10 %:n alennuksella eli oma käteinen onkin 20,000 euroa.

Asunnon vuokra on 620 euroa/kk eli 7,440 euroa vuodessa ja sitä korotetaan 2 % vuodessa. Vastike on 110 euroa/kk, 1,320 euroa/vuosi.

70,000 euron velkaraha on 25-vuotinen tasalyhenteinen 2 %:n kiinteäkorkoinen laina eli laina lyhenee 2,800 euroa vuodessa korkokulujen ollessa ensimmäisenä vuonna 1,400 euroa.

Kassavirta (ennen veroja) ensimmäisenä vuonna on täten 1,920 euroa (7,440-1,320-2,800-1,400) eli 160 euroa/kk. Ensimmäisen vuoden kassavirtatuotto on täten 1,920/20,000 = 9,6 %.

Ilman mitään muita asuntosijoitustoimintaan kohdistettavia kuluja verot olisivat 1,416 euroa eli 118 euroa/kk ensimmäisenä vuonna.

Asuntojen markkinahinnat nousevat keskimäärin 1,5 % vuodessa. Ensimmäisen vuoden päätteeksi asunnon markkinahinta on siis 101,500 euroa. Riippumatta siitä, kuinka paljon asuntosijoittaja on käyttänyt velkarahaa, hän saa markkina-arvonnousun 100 %:sti edukseen. Varoituksena sanana, että markkinahintojen laskiessa, tämä toimii päinvastoin.

Viidentenä vuonna sijoitetun oman käteisen eli 20,000 euron kokonaisvuosituotto on siis 35,7 %. Tasalyhenteistä lainaa käytettäessä vuosittainen lainanlyhennys on aina sama ja sen vuosittainen tuotto sijoitettuun omaan pääomaan 20,000 euroa pysyy samana joka vuosi ollen 14 %. Tasainen markkina-arvonnousu (huom. asia, johon ei voi omin teoin vaikuttaa) ja kassavirran paraneminen vuokrankorotusten myötä kasvattavat ROI:ta joka vuosi.

Lainanlyhennykset ja markkina-arvonnousu ovat excel-rahaa uudelleenrahoitukseen tai myyntiin asti kassavirran ollessa käteistä tilillä heti. Lainanlyhennysten tuoma arvonnousu on verovapaata (muttei verovähennyskelpoinen kulu) kuten myös markkina-arvonnousu, mikäli sijoittaja käyttää uudelleenrahoitusta. “Verot”-sarakkeessa oleva luku kasvaa, mikäli sijoittaja viidennen vuoden päätteeksi myy asunnon, jolloin myyntivoitosta menee veroa vuokratulon veron lisäksi.

Oman pääoman tuottoa ROE:ta (E = Equity = oma pääoma) laskettaessa viivan yläpuolella käytän samaa lukua kuin ROI:ta laskettaessa mutta viivan alapuolella alkuperäisen käteisen sijaan käytän omaa päomaa, jota kasvattavat sekä lainanlyhennykset että markkina-arvojen yleinen nousu kuten myös taloyhtiön ja asunnon remontoinnilla saavutetut arvonnousut, joista 2 jälkimmäistä on esimerkissä jätetty yksinkertaistamisen vuoksi pois.

Esimerkki 3. Asuntosijoittajan oman pääoman tuotto ROE

Asuntosijoittaja ostaa 100,000 euron asunnon käyttäen 70 %:n velkavipua, jolloin oma sijoitettu käteinen olisi 30,000 euroa mutta sijoittaja onnistuu ostamaan asunnon asuntosalkunrakentaja.fi kautta 10 %:n alennuksella eli oma käteinen onkin 20,000 euroa.

Asunnon vuokra on 620 euroa/kk eli 7,440 euroa vuodessa ja sitä korotetaan 2 % vuodessa. Vastike on 110 euroa/kk, 1,320 euroa/vuosi.

70,000 euron velkaraha on 25-vuotinen tasalyhenteinen 2 %:n kiinteäkorkoinen laina eli laina lyhenee 2,800 euroa vuodessa korkokulujen ollessa ensimmäisenä vuonna 1,400 euroa.

Kassavirta (ennen veroja) ensimmäisenä vuonna on täten 1,920 euroa (7,440-1,320-2,800-1,400) eli 160 euroa/kk. Ensimmäisen vuoden kassavirtatuotto on täten 1,920/20,000 = 9,6 %.

Ilman mitään muita asuntosijoitustoimintaan kohdistettavia kuluja verot olisivat 1,416 euroa eli 118 euroa/kk ensimmäisenä vuonna.

Asuntojen markkinahinnat nousevat keskimäärin 1,5 % vuodessa. Ensimmäisen vuoden päätteeksi asunnon markkinahinta on siis 101,500 euroa. Riippumatta siitä, kuinka paljon asuntosijoittaja on käyttänyt velkarahaa, hän saa markkina-arvonnousun 100 %:sti edukseen. Varoituksena sanana, että markkinahintojen laskiessa, tämä toimii päinvastoin.

Viidentenä vuonna sijoituksessa kiinni oleva oma pääoma on kasvanut alun 20,000 euron käteissijoituksesta 41,728 euroon, joka on siis lainanlyhennysten ja markkina-arvojen yhteisvaikutus lisättynä alkuperäiseen omarahoitusosuuteen. Lisäksi sijoitus on generoinut joka vuosi kassavirtaa. Tämän kasvaneen oman pääoman kokonaisvuosituotto viidentenä vuonna on 17,1 %, mikä on edelleen erinomainen tuotto. Asuntosijoitustoimintaansa kasvattavan sijoittajan kannalta on oleellisen tärkeää huomata, että ensimmäisen vuoden ROE oli 25,6 % mutta laskee joka vuosi tasaisesti ja on viidentenä vuonna enää 17,1 % ja jatkaisi laskuaan, jos asialle ei tee mitään.

ROI näyttää, minkälaista kokonaistuottoa asuntosijoitus(salkku) tuo vuosittain alkuperäiseen käteissijoitukseen verrattuna kun taas ROE kertoo vastaavan tuottoluvun vuosien varrella kertyneeseen omaan pääomaan verrattuna.

Alkuperäinen lainapääoma 70,000 euroa on lyhentynyt 5 vuoden aikana 14,000 eurolla ollen enää 56,000 euroa. Saman 5 vuoden aikana markkina-arvo on noussut 106,136 euroon. Markkina-arvoon suhteutettuna alkuperäinen velkavipu-% 70 on laskenut alle 53 %:n. On aika käydä pankkiirin luona ja irroittaa kiviseiniin homehtumaan kasautuneet pääomat seuraavaan asuntosijoitussalkkua kasvattavaan sijoituskohteeseen ja nostaa ROE takaisin 25 %:n tasolle.

Käytännössä tämä tarkoittaa seuraavaa:

- 5 vuoden aikana tehtyjä lainanlyhennyksiä vastaan voi ottaa saman määrän uutta lainaa eli yhteensä 14,000 euroa ilman veroseuraamuksia

- 6,136 euron markkina-arvon nousua vastaan voi ottaa 70 % uutta lainaa eli 4,295 euroa myöskin ilman veroseuraamuksia

- Lisäksi kaiken verosuunnittelun laiminlyöneellä sijoittajallakin on verojen jälkeistä kassavirtaa kertynyt yhteensä 3,975 euroa

Verojen jälkeinen yhteissumma on 22,270 euroa, jonka sijoitustoimintaansa kasvattava “osta ja pidä -asuntosijoittaja sijoittaa taas seuraavaan kohteeseen.

Kaikista oleellisin seikka ymmärtää on, että uudelleenrahoituksen jälkeen tililläni on 22,270 euroa likvidiä käteistä rahaa eli

- olen saanut kaikki 5 vuotta sitten sijoittamani käteiset 20,000 euroa takaisin tililleni

- siellä on ylimääräiset 2,270 euroa käteistä

- omistan 106,136 euron arvoisen sijoitusasunnon, joka generoi minulle tämän kirjoituksen mukaisia tuottoja seuraavankin 5 vuoden aikana

- olen matkalla pankkiin hakemaan rahoitusta seuraavaan sijoitusasuntooni, joka generoi myös tämän kirjoituksen mukaisia tuottoja seuraavan 5 vuoden aikana. Velkavipu-%:ni palaa hetkellisesti 70 %:in mutta kääntyy laskuun, kun lainat lyhenevät joka kuukausi

Yhteenveto

Pähkinä 1: Kuinka monta sijoitusasuntoa olen ostamassa seuraavan 5 vuoden kuluttua, kun olen matkalla pankkiin

Pähkinä 2: Kuinka suuri summa omaa, asuntosijoitustoiminnan ulkopuolelta tullutta käteistä rahaa alkuperäisen 20,000 euron sijoituksen lisäksi vaadittiin, jotta minulla oli 4 sijoitusasuntoa 10 vuoden kuluttua (huom. Pähkinä 2 sisältää vastauksen Pähkinään 1)

Asuntosijoitussalkun kasvattamisvauhtia voi nopeuttaa, jos sijoittaa lisäksi palkkatuloja, osinkotuloja tai muita varoja asuntojen ostamiseen esimerkkiä nopeammassa tahdissa. Jos 25 vuoden laina-ajan sijaan käyttää 15 vuoden laina-aikaa muuten samoilla oletuksilla, ROI ja ROE ovat suurin piirtein samalla tasolla mutta kassavirta on pienempi tai jopa negatiivinen. Muista myös, että 25 vuoden lainan voi maksaa takaisin nopeutetussa tahdissa mutta 15 vuoden lainan laina-aikaa ei voi sormia napsauttamalla pidentää. Erilaisia laskelmia pyörittämällä voi hahmottaa paremmin, miten kassavirtatuotto, ROI ja ROE käyttäytyvät, kun muuttujia muutetaan. Kaikki esimerkit on laskettu ilman rahan aika-arvon muutosta, joka tuo lisäelementin kaikkeen pohdintaan. Ja vastaus Pähkinään 2 on 0 euroa.

Suositeltavaa kirjallisuutta ja muita lähteitä (Amazon-linkit ovat affiliate -linkkejä eli niiden kautta tilaamalla tuet samalla Ostan Asuntoja -blogia):

Gary Keller: The Million Real Estate Investor (Paperback tai Audible audiobook Amazon.de) (Kindle Amazon.com)

Frank Gallinelli: What Every Real Estate Investor Needs t Know about Cash Flow (Paperback Amazon.de) (Kindle Amazon.com)

How to Calculate Return on Investment (ROI) for Real Estate Investments

Tämän blogikirjoituksen sponsoroi ”Osta, vuokraa, vaurastu” -verkkovalmennus:

Joonas Orava ja Olli Turunen: ”Asuntosijoittamisessa puhutaan kymmenientuhansien eurojen investoinnista. Osallistumalla verkkovalmennuksellemme saat tarvittavat tiedot ja työkalut sijoitusasunnon ostoon ja voit helposti parantaa sijoitustesi tuottoa tuhansia euroja, kun tiedät mistä, miten ja minkälainen sijoitusasunto kannattaa ostaa”

Tutustu ”Osta, vuokraa, vaurastu” -verkkovalmennukseen tästä