Asuntosijoittajan ja vuokranantajan 2019 veroilmoitus OmaVerossa – Blogi #196

Kirjoitus on alunperin julkaistu noin vuosi sitten Ostan Asuntoja Blogissa #148. Olen aloittanut oman, vuoden 2019 veroilmoitukseni tekemisen ja päivittänyt viime vuoden kirjoitusta kaikilta niiltä osin, missä asuntosijoittajan ja vuokranantajan kannalta on tullut muutoksia OmaVeron käyttöön.

Asuntosijoittajan ja vuokranantajan veroilmoituksen jättöaika alkaa lähestymään. Keskustelupalstat, sosiaalinen media ja perinteinenkin media alkanevat taas täyttymään keskusteluista, joissa diplomi-insinöörin tutkinnon suorittanutkaan ei näyttäisi pystyvän ratkaisemaan verottajan laatimaa palapeliä, jota OmaVero:ksi kutsutaan.

Diplomi-insinööreille lohdutukseksi ratkaisin itse tämän arvoituksen ongelmitta jo 2018. Myös kaikki muut pystyvät samaan, jota kuvastaa myös käyttäjien korkea tyytyväisyys-%. Vuoden 2019 OmaVero on vieläkin parempi ja helpompi käyttää. Yhteen sijoitusasuntoon liittyvien tietojen syöttämiseen menee noin minuutti.

Tein tämän ohjeen tavallisia asuntosijoittajia ja vuokranantajia varten, joilla ei ole diplomi-insinööritason pelkotiloja vaan kenties ihan normaaleja muuttuneeseen käytäntöön liittyviä epäselvyyksiä ja pohdintaa aiheuttavia kohtia ilmoituksen tekemisessä. Ohje ei edellytä minkäänlaisia atk-gurun taitoja. Itse olen atk-huru-ukko eli kaikki tässä mainitut asiat on täysin mahdollista oppia, mikäli haluaa tehostaa omaa ajankäyttöään ja vapauttaa sitä johonkin parempaan kuin veroilmoituksen kanssa takkuamiseen.

Mikäli olet tähän asti tehnyt kaiken veroilmoitukseen liittyvän paperilla ja kynällä ja myös vuokraustoimintaan liittyvä tieto on perinteisissä mapeissa, viimeistään nyt kannattaisi alkaa siirtymään käyttämään teknologiaa ja opettelemaan toiminnan tehostamista sitä apuna käyttäen.

Mikäli olet tähän asti tehnyt kaiken veroilmoitukseen liittyvän paperilla ja kynällä ja myös vuokraustoimintaan liittyvä tieto on perinteisissä mapeissa, viimeistään nyt kannattaisi alkaa siirtymään käyttämään teknologiaa ja opettelemaan toiminnan tehostamista sitä apuna käyttäen.

Jos et millään tahdo päästä eroon koronauutisten seuraamisesta ja kommentoinnista sosiaalisessa mediassa, veroilmoituksen tekemisen opettelu OmaVero-palvelussa on yksi hyödyllinen keino ajatusten poisviemiseksi viruksesta, joka kehittyy siellä ajattelemattakin.

Olen välttänyt kaikkea turhaa paperia jo vuosia eli tästä ei löydy ohjetta, miten paperilomakkeita tilataan tai tulostetaan, täytetään ja postitetaan ajoissa. Jos kuitenkin suositukseni vastaisesti haluat yhä tehdä veroilmoituksen paperilla, esitäytetyn veroilmoituksen etusivulla löytyy kaikki tavat, miten näitä paperilomakkeita saa. Älä kuitenkaan tänä vuonna lähde hakemaan niitä fyysisesti verotoimistosta vaan tilaa ne, jos printtaaminen ei onnistu.

Kaikkien veroilmoitukset ovat OmaVerossa viimeistään 3.4.2020 ja postitse perillä viimeistään huhtikuun lopussa. Jälleen yksi lisäsyy siirtyä OmaVeron käyttäjäksi.

Yleisen tason muutokset

Esitäytetyn veroilmoituksen ulkoasu muuttui 2018. Uusi ulkoasu tukee sitä, että esitäytettyä veroilmoitusta voi katsella sekä tietokoneen tai tabletin selaimessa että PDF-muodossa paperille tulostamatta. Sen voi tallettaa PDF-muotoon pilvipalveluun, jolloin sitä voi tarkastella ajasta ja paikasta riippumatta millä tahansa päätelaitteella käyttöjärjestelmästä riippumatta.

Paperiseen esitäytettyyn veroilmoitukseen ei vuodesta 2018 alkaen enää tehdä korjauksia vaan korjaukset tehdään OmaVerossa, johon kirjaudutaan verkkopankkitunnusten avulla tunnistautuen.

OmaVeroon kirjautumisen jälkeen etusivulla näkyy jokaiselle oma päivämäärä, mihin mennessä korjaukset on oltava tehtynä (oltava perillä paperia ja riskialtista etanapostia käyttäville uhkapelureille). Vaihtoehtoiset päivät ovat 5.5., 12.5. ja 19.5.2020. Hyvin perusteluin voi hakea ja saada lisäaikaa ja hakemuksen voi tehdä OmaVerossa.

OmaVeroon kirjautumisen jälkeen etusivulla näkyy jokaiselle oma päivämäärä, mihin mennessä korjaukset on oltava tehtynä (oltava perillä paperia ja riskialtista etanapostia käyttäville uhkapelureille). Vaihtoehtoiset päivät ovat 5.5., 12.5. ja 19.5.2020. Hyvin perusteluin voi hakea ja saada lisäaikaa ja hakemuksen voi tehdä OmaVerossa.

Ohjeet täydentämiseen ja muokkaamiseen löytyvät osoitteesta vero.fi/veroilmoitus. Ohjeet ovat hyvät ja selkeät. Oheinen ohjekuva löytyy edellisestä linkistä tai suoraan tästä. Mikäli et ymmärrä jotain asiaa tämän kirjoituksen jälkeen, lue linkin takaa löytyviä ohjeita sen sijaan, että lähtisit kiukuttelemaan sosiaaliseen mediaan. Säästät aikaa ja energiaa ja pysyt paremmalla tuulella.

Tarkista ensin asuntosijoittajan taustatiedot ja lisää varallisuustiedot (vaihe 1)

Esitäytetty veroilmoitus on jaettu 5 vaiheeseen, joista ensimmäinen on ”Taustatiedot”. Tästä kohdasta löytyy varallisuustiedot, jonka alta löytyy kaikki asuntosijoittajan vuoden 2019 lopussa verohallinnon tiedossa olleet omistukset, joita voivat olla asunto-osakeyhtiöiden osakkeet, kiinteistöt ja sijoitusyhtiön osakkeet.

Tarkista nämä tiedot. Sieltä pitäisi löytyä oikea määrä asunto-osakeyhtiöiden osakkeita Y-tunnuksineen. Mikäli olet hankkinut uusia sijoitusasuntoja verovuoden 2019 lopulla, jotka eivät vielä listassa näy, ne lisätään seuraavassa vaiheessa 2.

Omistamaani yritystä ei vuonna 2019 varallisuudessa näkynyt, vaikka sen vuoden 2017 ja 2018 veroilmoituksiin olin lisännyt, joten pikaisesti lisäsin taas sen tiedot. Lisäys tehdään kohdassa “Muu varallisuus” eikä siellä ole mitään määrämuotoisia kenttiä, johon esimerkiksi yrityksen nimen ja Y-tunnuksen voisi syöttää eli, kuten vuosi sitten arvelin, sama tieto pitää syöttää taas uudestaan.

Mikäli täydensit tietoa, siirry vaiheeseen 5 ”Esikatsele ja lähetä” ja lähetä veroilmoitus. Suomeksi ”lähetä” tarkoittaa ”tallenna”. Täydentämistä voi jatkaa heti sen jälkeen. Mikäli käytät läppäriä ilman virtalähdettä, käy ”lähettämässä” eli tallentamassa työsi toistuvasti, koska OmaVero ei tee jatkuvia taustatallennuksia. Myös internet-reitittimet tekevät välillä päivityksiä, joka katkaisee internetyhteyden, jolloin tehty työ menetetään.

”Taustatiedot” -tarkastus- ja täydennysvaiheen jälkeen lähdetään tekemään normaalia asuntosijoittajan veroilmoitusrutiinia.

HUOM! OmaVerossa ei korjauksia “tallenneta” vaan ne “lähetetään”. Määräaikaan asti ”lähetyksiä” voi käydä tekemässä useita eli muokkauksia voi tehdä niin pitkään kuin tila on “Lähetetty”, joka säilyy määräpäivään asti.

Esitäytetyt tulot ja vähennykset – vuokratulot ja tappiot (vaihe 2, Tulot)

Tällainen asuntosijoittamisen verotus- ja verosuunnittelufriikki huomaa, että OmaVerossa on tehty ”merkittävä muutos” vuoteen 2018 verrattuna. Nimittäin nyt vuokratulot ja -tappiot ilmoitetaan jo vaiheessa 2, kun muut pääomatulot ja luovutusvoitot, sijoitusasuntojen myynnit mukaan lukien pysyvät vaiheessa 3. Mikäli et tällaiseen kiinnittänyt mitään huomiota, olet normaalien ihmisten kirjoissa.

Tällainen asuntosijoittamisen verotus- ja verosuunnittelufriikki huomaa, että OmaVerossa on tehty ”merkittävä muutos” vuoteen 2018 verrattuna. Nimittäin nyt vuokratulot ja -tappiot ilmoitetaan jo vaiheessa 2, kun muut pääomatulot ja luovutusvoitot, sijoitusasuntojen myynnit mukaan lukien pysyvät vaiheessa 3. Mikäli et tällaiseen kiinnittänyt mitään huomiota, olet normaalien ihmisten kirjoissa.

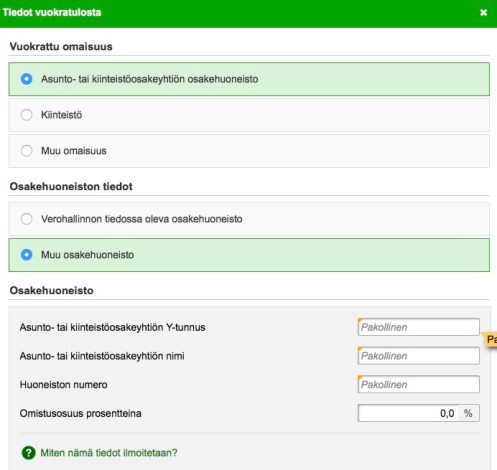

Mikäli sijoitusasunto ei vielä ole verottajan tiedossa (se on hankittu tai otettu vuokraustoiminnan käyttöön 2019 aikana), ilmoitetaan sen tiedot tässä. Asunto-osakeyhtiön nimi ja Y-tunnus ovat kysyttävien tietojen joukossa, joten ne kannattaa varata valmiiksi käsille. Sekä asunto-osakeyhtiön nimi että Y-tunnus on merkitty pakollisiksi tiedoiksi mutta vain toinen riittää. Kun on kirjoittanut esimerkiksi asunto-osakeyhtiön nimen, Y-tunnukselle varattu kenttä muuttuu ei-pakolliseksi.

Kun tässä näytössä valitsee ”Verohallinnon tiedossa oleva osakehuoneisto”, sieltä aukeaa uusi näyttö, jossa kaikki aikaisempien vuosien aikana ilmoitetut omistukset löytyvät ja tiedot on esitäytetty valmiiksi. Myös verovuoden 2019 aikana ostetut sijoitusasunnot, joista on tehty varainsiirtoilmoitus netissä, näkyvät tässä. Nyt voi hengittää.

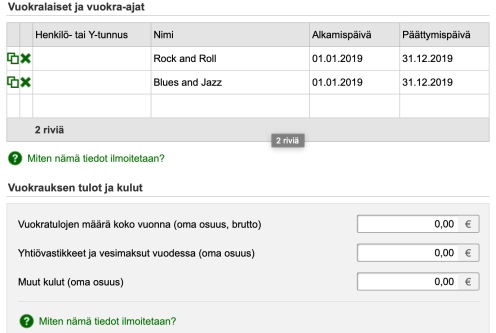

Seuraavaksi ilmoitetaan vuokralaisen tai vuokralaisten tiedot. Vuokralaisesta kysytään henkilötunnus tai Y-tunnus, mikäli kyseessä on yritys mutta tämä ei ole pakollinen tieto.

Johtavan veroasiantuntijan palaute tähän kohtaan 5.5.2019: ”Vuokralaisen henkilötunnusta kysytään verovalvonnallisista syistä eli voi olla tilanteita, joissa vuokralainen täytyy tunnistaa ja henkilötunnus/y-tunnus on paras tunniste. Se ei ainakaan toistaiseksi ole pakollinen tieto. Nythän vuokralaisen nimen kohdalle voi kirjoittaa ”useita”, kun asuntoa on vuokrattu lyhyiksi ajoiksi kerrallaan ja vuokralaisia on samassa asunnossa ollut paljon eli ilmoitukseen ei tule edes vuokralaisten nimiä. Nimet on tuollaisessakin tilanteessa kuitenkin löydyttävä omista muistiinpanoista, jotta ne voi pyydettäessä kertoa meille”.

”Jos vuokralaisen henkilötunnus jossakin vaiheessa muuttuu pakolliseksi tiedoksi, siitä tiedotetaan”.

Itse suosittelen vuokraseurantataulukoiden, tietoturvalainsäädäntöä noudattaen, päivittämistä siten, että niissä on henkilötunnus valmiina vuokralaisen nimen ja vuokra-ajan lisäksi, jotta se on jatkossa tarvittaessa helppo täyttää tai kysyttäessä verottajalle toimittaa.

Vuokrauksen tulot ja kulut ilmoitetaan asuntokohtaisesti. Vuokratulo ja maksetut vastikkeet ja vesimaksut ilmoitetaan könttäsummina, kuten aikaisemminkin mutta muut vuokratuloon kohdistuvat kulut ilmoitetaan 2018 verotuksesta alkaen myös könttäsummana eikä niitä tarvitse enää eritellä veroilmoitukseen. Mukava työn säästö tässä vaiheessa, kun omista taulukoista tämä könttäluku löytyy valmiina. Nyt voi hengittämisen lisäksi iloita ja kiittää OmaVeron kehittäjiä. Kiitos!

Muista kuitenkin säilyttää könttäsumman takana olevat erittelyt, koska niitä voidaan kysyä siinä vaiheessa, kun verottaja käsittelee veroilmoituksella annettuja tietoja.

Melkein tuli tippa linssiin, kun aloin täyttämään vuokra-aikatietoja. Vuoden 2018 OmaVerossa huhtikuu oli oletusarvona ja ”koko vuosi” -toiminto puuttui. Lähetin viime vuoden OmaVero-ohjekirjoitukseni Verottajalle kysymyksineen, josta sekä vastattiin että kuunneltiin käyttäjäpalautetta. Nyt oletusarvona on kalenterivuosi, joka tulee automaattisesti ensimmäisen vuokralaisen vuokra-ajaksi. Kiitos!

Pieni tehostamisvinkki:

Omissa asuntokohtaisissa seurantataulukoissani on vuokrasuhteiden alkamis- ja päättymispäivämäärät ja vuokralaisten nimet valmiina eli OmaVerossa täyttäminen kävi nopeasti niistä kopioimalla.

Pariskunnan ollessa vuokralaisena, ensimmäisen kentän voi kopioida vasemmassa reunassa olevan toiminnon avulla, mikä säästää aikaa (kuvassa yllä vasemmalla olevat päällekkäiset 2 pientä päällekkäistä neliötä).

Vuokratulojen, vastikkeiden ja muiden kulujen ilmoittaminen onnistui “copy paste” -toiminnoilla nopeasti omista taulukoista.

Arvio tästä vaiheesta vuokranantajan näkökulmasta:

- Helppous 10/10

- Ohjeet 9/10; aikaa kului noin 1 minuutti yhden asunnon tietojen täyttämiseen aina veroilmoituksen lähettämiseen asti. Vuokralaisen henkilötunnuksen kysyminen ei-pakollisena tietona voi jäädä ihmetyttämään, kun sen ei-pakollisuutta ei mainita ohjeissa

HUOM! OmaVerossa ei korjauksia “tallenneta” vaan ne “lähetetään”. Määräaikaan asti ”lähetyksiä” voi käydä tekemässä useita eli muokkauksia voi tehdä niin pitkään kuin tila on “Lähetetty”, joka säilyy määräpäivään asti.

Lähettämisen jälkeen kävin tarkastamassa tekemäni muutokset ja ne olivat heti näkyvillä.

Myös Verottajan omilta sivuilta löytyy selkeät ”Näin ilmoitat vuokratulot vuoden 2019 veroilmoituksessa” -ohjeet.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Voit myös liittyä sisäpiiriin, jota kautta pääset käsiksi hyviin sijoitusasuntoihin alle markkinahintojen. Tutustu sivustoon Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Twitterissä tai Facebookissa.

Lue tai kuuntele Asuntosalkunrakentaja.fi Blogista tuorein kirjoitus: ”Miksi me myymme sijoitusasuntoja alle markkinahintojen”

Ostan Asuntoja Podcast #24 – Pekka “Asuntosalkunrakentaja” Väänänen, osa 1

Esitäytetyt tulot ja vähennykset – Velan korot (vaihe 2, Vähennykset)

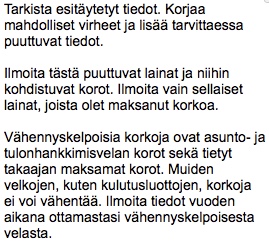

Asuntosijoittajan veroilmoituksen yksi vuosittainen tärkeä tarkastustehtävä on ”tulonhankkimisvelka vs. muu velka” -tarkastus. Minulla oli vuonna 2018 esitäytetyssä veroilmoituksessa 1 uusi tulonhankkimislaina, joka oli “muun velan korot” -kategoriassa vuokratuloista vähennyskelvottomana.

Vuoden 2018 veroilmoituksessa muutin tämän tulonhankkimisvelaksi, tarkistin muutoksen onnistumisen 2018 verotuspäätöksessä ja tämä velka oli nyt valmiiksi “tulonhankkimisvelan korot” -kategoriassa vuokratuloista vähennyskelpoisena.

Tämä tarkistusvaihe osoitti taas, että vuoden 2019 esitäytetyssä veroilmoituksessani vuonna 2019 otetut 2 uutta pankkivelkaa olivat taas “muu velka” -kategoriassa.

Tämän muutoksen voi tehdä itse ja se pitää tehdä itse, jos haluaa hyödyntää korkojen verovähennysmahdollisuuden vuokratuloista. Älä kiukuttele pankin lainavirkailijallesi asiasta, jolle hän ei voi mitään.

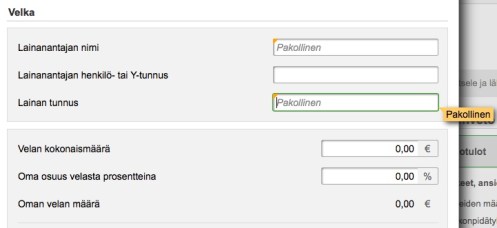

Kun käyt lainat läpi, jokaisen lainan lopussa on uusi ”Anna lisätietoja tulonhankkimisvelan käyttötarkoituksesta” -laatikko, joka pitää täyttää päästäkseen eteenpäin. Lisäsin tähän tekstin ”asuntosijoitustoiminta”, joka kattaa uuden sijoitusasunnon hankinnan, asuntoremontin ja taloyhtiölainan kertasuorituksen rahoittamistarpeet. Mikäli verottaja haluaa lisätietoja, tämä tulee niitä kysymään eli lainojen käyttötarkoituksista kannattaa pitää muistiinpanoja.

Mikäli tulonhankkimisvelat ovat yksiselitteisesti sijoitusasuntokohtaisia, kannattaa kenttään kirjoittaa esimerkiksi ”sijoitusasunnon osto Riskitie 1 A 1, As Oy Altistunut”. Kun/jos jossain vaiheessa kaikki vakuudet menevät yhteen nippuun ja jälleenrahoitus astuu kuvaan, silloin velan kohdentaminen ei ole enää näin yksiselitteistä.

Mikäli on laittanut omistusasunnon vuokraustoiminnan käyttöön kesken kalenterivuoden, asuntoon kohdistuva omistusasuntolaina muuttuu vuokrasopimuksen alkamispäivästä alkaen tulonhankkimislainaksi, jonka korot voi vähentää vuokratuloista samasta päivästä alkaen.

Jos oma koti on otettu vuokraustoiminnan käyttöön 1.5.2019, 33,33% velasta kohdistuu omistuasuntolainaksi ja 66,66% tulonhankkimislainaksi. Tammi-huhtikuun korot eivät ole vuokratuloista verovähennyskelpoisia mutta touko-joulukuun korot ovat. Mikäli asunto jää pysyvästi vuokraustoiminnan käyttöön, vuoden 2020 verotuksessa pitää muistaa käydä tekemässä muutokset siten, että velka kohdistuu 100 % tulonhankkimislainaksi. Mikäli teit vastaavan osittaisjaon 2018 veroilmoituksessa, käy nyt tekemässä sama muutos. ”Anna lisätietoja tulonhankkimisvelan käyttötarkoituksesta” -kenttään voi selittää päivämäärät ja muutoksen syyn.

Minulla on yksi korollinen myyjän myöntämä rahoitus, joka täytyy joka vuosi manuaalisesti lisätä uudestaan.

Kun itse lisää velan, on velan tunnus pakollinen tieto. Koska meillä ei mitään tunnusta myyjän kanssa velalle ollut määritelty, lisäsin siihen numeron “1”, koska tämä on ensimmäinen korollinen myyjän myöntämä tulonhankkimisvelkani.

Minulla oli myös korottomia myyjän myöntämiä tulonhankkimisvelkoja mutta niitä ei tarvitse ilmoittaa.

Jokaiseen yksittäiseen kohtaan oli selkeät ohjeet ja pystyin tarkastamaan, että tekemäni muutokset tallentuivat.

Pieni tehostamisvinkki:

Velkojen FI-alkuisia tunnuksia ei näkynyt, joten esitäytetty veroilmoitus kannatti pitää auki toisessa ikkunassa, josta FI-tunnukset näkee, jolloin tietää, mikä velka pitää käydä muuttamassa.

Arvio tästä vaiheesta asuntosijottajan näkökulmasta:

- Helppous 9,5/10; muutosta tehdessä velan tunnuksen näkymisestä OmaVerossa olisi ollut pieni apu

- Ohjeet 10/10; aikaa kului noin 5 minuuttia yhden lainan muuttamiseksi tulonhankkimislainaksi ja yhden myyjän lainan lisäämiseksi ja veroilmoituksen lähettämiseen asti

HUOM! OmaVerossa ei korjauksia “tallenneta” vaan ne “lähetetään”. Määräaikaan asti ”lähetyksiä” voi käydä tekemässä useita eli muokkauksia voi tehdä niin pitkään kuin tila on “Lähetetty”, joka säilyy määräpäivään asti.

Lähettämisen jälkeen kävin tarkastamassa tekemäni muutokset ja ne olivat heti näkyvillä.

Muut tulot – luovutusvoitot ja muut pääomatulot (vaihe 3)

Asuntosijoittajan kannalta tästä kohtaa löytyy muut pääomatulot, joita voivat olla

- Luovutusvoitot; sijoitusasunnon myynnistä aiheutunut voitto tai tappio

- Muut pääomatulot; korkotulot yksityisesti annetuista lainoista (jos olet myöntänyt korollista myyjän rahoitusta ostajalle myydessäsi sijoitusasuntoa)

Koska ollaan Ostan Asuntoja Blogissa, en tässä käy tarkkaan sijoitusasunnon myymiseen liittyvää veroilmoituksen osaa sen enempää kuin mainitsen, että OmaVeron kentätä ja ohjeet ovat hyvin selkeät.

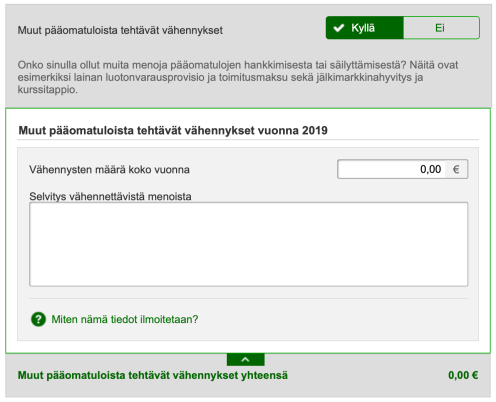

Muut vähennykset – muut pääomatuloista tehtävät vähennykset (vaihe 4)

Vaiheen 4 ”Muut vähennykset” valikoista löytyy ”Muut pääomatuloista tehtävät vähennykset” -kohta, johon syötetään verovuodesta 2018 alkaen vain yksi kokonaissummaluku. Jälleen oman toimintansa tehostamisesta kiinnostuneelle vuokranantajalle syy kiittää OmaVero -kehitystiimiä. Kiitos!

Muista kuitenkin säilyttää könttäsumman takana olevat erittelyt, koska niitä voidaan kysyä siinä vaiheessa, kun verottaja käsittelee veroilmoituksella annettuja tietoja.

Sen jälkeen on kohta “Selvitys vähennettävistä menoista” ja laatikko, johon selvitys tulee kirjoittaa. Vuoteen 2018 verrattuna pikkuriikkinen selvityslaatikko on nyt laajentunut ja sitä pystyy scrollaamaan tarkastaessaan, mitä tuli kirjoitettua. Kiitos käytettävyysparannuksesta!

Johtavan veroasiantuntijan palaute tähän kohtaan 5.5.2019: ”Jos vuokraustoiminta on laajaa, tuohon kohtaan voi merkitä koko vuokraustoiminnan yhteisiä menoja, joita on hankala kohdistaa mihinkään tiettyyn huoneistoon. Sellaisessa tapauksessa ”selvitys vähennettävistä menoista” -kenttään voisi kirjoittaa vaikka vain ”vuokraustoiminnan yhteiset menot”. Jos näistä tarvitaan verotusvaiheessa tarkempia tietoja tai erittelyä, sitä pyydetään samaan tapaan kuin asuntoihin kohdistettavista muista kuluista”.

Koska minulla on suhteellisen korkeat “muut pääomatuloista tehtävät vähennykset”, ilmoitin selvityskenttään lisäperusteluja noin 300 sanan mittaisella tekstillä, joka minulla on tallella aikaisemmilta vuosilta.

Tekstin loppuun lisäsin 5 suurinta yksittäistä kulua (esimerkiksi työhuonevähennys, lainan toimitusmaksut, Suomen Vuokrantajien jäsenmaksu) selityksineen. Tästä tuli yhteensä noin 350 sanan teksti, jonka kopioin selvityskenttään.

Mitä paremmin perustelee tietyn kulun liittymisen asuntosijoitus- ja vuokraustoiminnan kautta pääomatulojen hankkimiseen sitä todennäköisemmin verottaja ne myös hyväksyy erillistä selvitystä pyytämättä.

Pieni tehostamisvinkki:

Asuntosijoitus- ja vuokraustoiminnan ollessa pitkäjänteistä, tämä selvitysteksti pysyy pääosin samana vuodesta toiseen. Tallenna tämä selvitysteksti erilliseen tiedostoon ja päivitä sitä tarvittaessa vuodesta toiseen veroilmoitusta tehdessäsi. Kopioi teksti selvityskenttään.

Arvio tästä vaiheesta vuokranantajan näkökulmasta:

- Helppous 10/10; yksi könttäsumma ja lyhyt selvitys riittävät, suuri helpotus

- Ohjeet 8/10; edes lisäohjeista en löytänyt mainintaa, mitä ”selvitys” -kenttään tulisi selvittää. Selvityksen laajuutta ei pysty OmaVeron ohjeistuksen perusteella helposti päättelemään mutta vuosittain samaa selvitystekstipohjaa käyttämällä merkitys on vähäinen.

HUOM! OmaVerossa ei korjauksia “tallenneta” vaan ne “lähetetään”. Määräaikaan asti ”lähetyksiä” voi käydä tekemässä useita eli muokkauksia voi tehdä niin pitkään kuin tila on “Lähetetty”, joka säilyy määräpäivään asti.

Esikatsele ja lähetä (vaihe 5)

Vaikka ”tallenna” -sanaa ei vieläkään esiinny päävalikoissa, ohjeistuksiin on nyt lisätty tietoa siitä, että keskeneräisen muokkaustyön tallentaminen tapahtuu ”lähettämällä”. Ohjeistuksiin on myös selkeämmin lisätty tieto, että ”lähettämistä” voi tehdä rajattoman määrän. Täydennyksiä ja muokkauksia voi tehdä niin pitkään kuin ”Esitäytetty veroilmoitus 2019” -välilehdellä tila on “Lähetetty”, joka säilyy määräpäivään asti.

Koska automaattista tallennusta ei aikaisemmassakaan ”ilmoita verkossa” -palvelussa ollut, ei OmaVero -palvelun lanseeraus 2018 ole ollut huononnus aikaisempaan. Aikaisemmassakin versiossa moni menetti tietojaan esimerkiksi internetyhteyden pätkäisyyn tai läppärin akun loppumiseen, joka monella on johtanut kokemuksen kautta oppimiseen.

Valtaosa asuntosijoittajista ja vuokranantajista ei tee muutoksia yhdellä istuntokerralla. Tämä oletus on sitä vahvempi mitä useampi vuokra-asunto asuntosijoittajalla on.

Pieni tehostamisvinkki (tehostaa esimerkiksi, jos netti pätkii/akku loppuu):

Käy ”lähettämässä” veroilmoitus jokaisen vähänkin työläämmän vaiheen jälkeen, jolloin tiedot tallentuvat OmaVeroon. Tämä ”lähetys” ei kirjaa käyttäjää pois OmaVerosta vaan täyttämista voi heti jatkaa. Itse kävin lähettämässä tiedot jokaisen asunnon vuokralais- ja vuokratietojen täydentämisen jälkeen.

Arvio tästä vaiheesta vuokranantajan näkökulmasta:

- Helppous 10/10; lähettäminen ja täydentämisen jatkaminen helppoa

- Ohjeet 9/10; ”lähettämisen” oleminen ”tallentamisen” synonyymi ohjeissa voisi vielä enemmän korostaa tätä ja muistuttaa, että käy välillä lähettämässä (tallentamassa) tekemäsi muutokset

Yhteenveto ja lisätietoa

Ostan Asuntoja Blogin kommenttikentästä 5.5.2019 kirjoitukseen nostettu OmaVero Palveluomistajan kommentit: ”Käytettävyyspalaute on tervetullutta, huomioimme sen OmaVeron kehittämisessä. Esim. tekstikentän laajennuksen ja kenttään liittyvän ohjetekstin täsmentämisen otimme jo tutkintaan palautteesi perusteella”.

29.3.2020 palautteeni OmaVero Palveluomistajalle: ”Enemmän tai vähemmän kaikki verovuoden 2018 Ostan Asuntoja Blogissa mainitut käytettävyyspalautteet on huomioitu ja palveluun on tehty juuri vastaavat muutokset. Koko prosessi vaiheesta 1 vaiheeseen 5 etenee nyt johdonmukaisesti. Oikean reunan ”Yhteenveto” -palkki toimii hienosti eikä enää tarvitse ihmetellä, miksi eri vaiheissa täytettävät piedot päivittyvät taaksepäin aikaisempaan vaiheeseen. Suurkiitokset koko OmaVero -tiimille”.

Mikäli löydät ohjeista virheitä tai parannettavaa, ole yhteydessä ja korjaan ja täydennän kirjoitusta (tätä voi korjata loputtomiin).

Mikäli tästä oli hyötyä, pistä kirjoitus jakoon omaan verkostoosi, jotta mahdollisimman moni hyötyisi siitä.

Ostan Asuntoja Blogi: Asuntosijoittajan veroilmoitus ja verojen laskeminen (päivitetty 7.2.2018 ja 27.1.2019) – Tarkistan linkit ja päivitän muutokset tämän kirjoituksen osalta 5.4.2020 mutta se säilyy arviolta 98 %:sti muuttumattomana eli hyödynnä sitäkin.

Ostan Asuntoja YouTube ”Asuntosijoittamisen rahoitus ja verotus” -soittolista niille, jotka mieluummin katselevat/kuuntelevat.

”Vuokratulojen ja muiden pääomatulojen ilmoittaminen”, verottajan verkkoseminaari, videolla n. 58 minuutin kohdalla alkaa vuokraustoimintaan liittyvä osuus. Huom! seminaari ja aineisto vuodelta 2019, josta OmaVero on päivittynyt ja parantunut entisestään.

Seminaarin esitysmateriaali löytyy tästä.

Axel “REIT” Aminoff Osa 1 – Ostan Asuntoja Podcast #92

Ostan Asuntoja Podcastin kaikki jaksot

Ostan Asuntoja Podcastin voi tilata tästä

Miten kuunnella Ostan Asuntoja Podcastia ja muita hyviä podcasteja? Blogi #191

Mitä koronavirus ja pörssien heiluriliike voisivat tarkoittaa asuntosijoittajalle? – YouTube #105

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Trackbacks & Pingbacks

- Mitä asuntosijoittamiseen liittyvää olet tehnyt karanteeniviikon aikana? – YouTube #108 | Ostan Asuntoja

- Axel ”REIT” Aminoff Osa 2 – Ostan Asuntoja Podcast #93 | Ostan Asuntoja

- Asuntosijoittajan veroilmoitus ja verojen laskeminen 2020 – Blogi #197 | Ostan Asuntoja

- Mikä on vuokraustoimintasi tilanne huhtikuun alkupuolella? – YouTube #109 | Ostan Asuntoja

- Rakkaasta harrastuksesta ammatti – Jussi Takala – Ostan Asuntoja Podcast #63 | Ostan Asuntoja

- Joonatan ”Airbnb ja kalustetut asunnot” Voltti Osa 1 – Ostan Asuntoja Podcast #94 | Ostan Asuntoja

- Miten olit varautunut koronavirukseen asuntosijoittajana? – YouTube #110 | Ostan Asuntoja

- Miten kehitän vuokraustoimintaa, kun sijoitusasunnot on nyt hankittu? – YouTube #111 | Ostan Asuntoja

- Huru-ukko oli Rahamedian IG-Livessä – Blogi #200 | Ostan Asuntoja

- Miksi puhut jatkuvasti positiivisen kassavirran merkityksestä? – YouTube #112 | Ostan Asuntoja

- Mia ”rokkistara” Koro-Kanerva Osa 2 – Ostan Asuntoja Podcast #97 | Ostan Asuntoja

- Mitä mahdollisuuksia matalasuhdanne voi tarjota asuntosijoittajalle? – Blogi #201 | Ostan Asuntoja

- Mikä on vuokraustoimintasi tilanne toukokuun 2020 alkupuolella? – YouTube #113 | Ostan Asuntoja

- Janne ”Äly” Cederberg Osa 1 – Ostan Asuntoja Podcast #98 | Ostan Asuntoja

- Unohda valtamedia hetkeksi ”osta ja pidä” -asuntosijoittaja – Blogi #202 | Ostan Asuntoja

- Rakennusliikkeen myymättömät asunnot – Mikä on motivoitunut myyjä? Osa 7 – YouTube #114 | Ostan Asuntoja

- Janne ”Äly” Cederberg Osa 2 – Ostan Asuntoja Podcast #99 | Ostan Asuntoja

- Asuntosijoittajan 7 ennusmerkkiä lähestyvästä suhdannekäänteestä – Blogi #203 | Ostan Asuntoja

- Asuntosijoittajan veroilmoitus ja verojen laskeminen 2021 – Blogi #246 | Ostan Asuntoja

Hei Harri!

Kiitos taas analyyttisestä pohdinnastasi ja palautteesta! Kovasti on töitä tehty OmaVero-tiimissä; palvelua laajennetaan edelleen viemällä sinne kokonaan uusia verolajeja ja näitä jo aikaisemmin käyttöönotettuja toiminnallisuuksia parannellaan. Tähän kaikkeen osallistamme oikeat käyttäjät mukaan lukuisissa käytettävyystutkimuksissa ja lisäksi kuuntelemme palautetta herkällä korvalla.

Parhaillaan työstämme mm. paljon toivotun Tallenna keskeneräisenä -nappulan palauttamista henkilöasiakkaan veroilmoitukselle. Tällä hetkellä testauksessa näyttää hyvältä ja toivottavasti toiminnon julkaisu saadaan tehtyä jo piankin.

Terveisin,

Sanna Kuuri

OmaVero palveluomistaja

Mukava, kun taas kävit taas lukemassa ja kommentoimassa. Välitäthän kiitoksia, on tosi hyvä palvelu jo.

Onhan tuo nappula hyvä ensikertalaiselle. Itse olen jo tottunut ”lähettämiseen” koko ajan 🙂

Juuri täytin ilmoituksen ja tuo lähetä-toiminto oli hieman häiritsevä. Ja ohjeita laatikoiden vieressä voisi vielä paikoitellen kehittää. Muutoin loistava, melkein valmis lomake!

Mukavaa, kun kommentoit. Itse olen jo tottunut tuohon jatkuvaan ”lähettämiseen” mutta ymmärrän tuon, siksi koko ajan kirjoituksessakin toistui ”käy lähettämässä” -ohje, ettei tehty työ katoa, jos akku loppuu tai netti pätkäsee.

OmaVeron puolestakin käytiin taas kommentoimassa tekstiäni ja ”tallenna keskeneräisenä” -nappi on testauksen alla eli heillä on kyllä tieto, että monia tuo häiritsee.

Jep, minäkin olen tottunut lähetä-toimintoon jo viime vuoden perusteella, mutta koko käyttäjäkunnan puolesta kommentoin. Unohdin mainita, että olipa minunkin mielestäni ihan huippua, kun ei tarvinnut naputella yksitellen muita vähennettäviä kuluja vaan summat riittivät. Hyvää työtä!