Asuntosijoittajan kassavirtatuotto, sijoitetun pääoman tuotto ROI ja oman pääoman tuotto ROE – Blogi #99

Positiivinen kassavirta on tärkein sijoituskriteerini ja se tulee usein esille kirjoituksissani. Niissä esiintyy usein myös sana “kassavirtatuotto”, joka ei ole synonyymi “vuokratuotto”-sanalle vaan ne ovat eri tunnuslukuja. Lisäksi kirjoituksissani toistuvat usein fraasit “asuntosijoittamisen tuoton osatekijät” tai “asuntosijoittaminen on moniuloitteinen omaisuuslaji”. Tällä kertaa lisään soppaan “sijoitetun pääoman tuotto (ROI)”- ja “oman pääoman tuotto (ROE)”- tunnusluvut. Kirjoituksen tavoitteena on, että lopussa sakean sopan tilalla on kirkas keitto eli lukija on oppinut lisää näiden tunnuslukujen avulla, miten velkavipua käyttävän asuntosijoittajan tuotto muodostuu ja kuinka tärkeää on ymmärtää, miten pääoma toimii, jos haluaa kasvattaa asuntosijoitustoimintaansa ja parantuu sen kannattavuutta.

Kassavirta ja kassavirtatuotto-%

Kassavirta kertoo kaikkien sijoittajan tilille tulevien ja tililtä lähtevien todellisten maksusuoritusten erotuksen. Kassavirtatuotto-% on tietyn ajanjakson, tyypillisesti koko vuoden kassavirta suhteutettuna alkuperäiseen omaan sijoitettuun käteiseen rahaan. “Kassavirtatuotto-% asuntosijoituksen kannattavuuden mittarina” -kirjoituksessa on käyty asiaa läpi perusteellisemmin.

Tämän kirjoituksen kannalta on oleellista sisäistää, että kassavirtaa laskettaessa lainanlyhennykset pienentävät kassavirtaa. Tämä luonnollisesti heikentää tunnuslukua, vaikka kassavirran ollessa positiivinen, toteutuu “osta ja pidä” -asuntosijoittamisen perusfilosofia eli vuokrat kattavat lainapääoman lyhennykset ja tilille jää vielä sen lisäksi rahaa eli “positiivista kassavirtaa”. Lisäksi kassavirta ei huomioi mitenkään sijoituksen arvonmuutoksia.

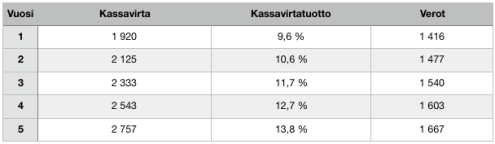

Esimerkki 1. Asuntosijoittajan kassavirtatuotto

Asuntosijoittaja ostaa 100,000 euron asunnon käyttäen 70 %:n velkavipua, jolloin oma sijoitettu käteinen olisi 30,000 euroa mutta sijoittaja onnistuu ostamaan asunnon asuntosalkunrakentaja.fi kautta 10 %:n alennuksella eli oma käteinen onkin 20,000 euroa.

Asunnon vuokra on 620 euroa/kk eli 7,440 euroa vuodessa ja sitä korotetaan 2 % vuodessa. Vastike on 110 euroa/kk, 1,320 euroa/vuosi.

70,000 euron velkaraha on 25-vuotinen tasalyhenteinen 2 %:n kiinteäkorkoinen laina eli laina lyhenee 2,800 euroa vuodessa korkokulujen ollessa ensimmäisenä vuonna 1,400 euroa.

Kassavirta (ennen veroja) ensimmäisenä vuonna on täten 1,920 euroa (7,440-1,320-2,800-1,400) eli 160 euroa/kk. Ensimmäisen vuoden kassavirtatuotto on täten 1,920/20,000 = 9,6 %.

Ilman mitään muita asuntosijoitustoimintaan kohdistettavia kuluja verot olisivat 1,416 euroa eli 118 euroa/kk ensimmäisenä vuonna.

Viidentenä vuonna sijoittajan tilille jää siis 2,757 euroa, joka antaa 13,8 %:n käteistuoton sijoitetulle käteiselle. Mikäli ruokakaupan laskun maksaa puhtaasti sijoitustoiminnan tuotoilla, tämä on tärkeä tunnusluku.

Mikäli vuokrankorotuksia jätetään tekemättä tai vastike nousee, kassavirtatuotto heikkenee. Mikäli vuokrankorotukset tehdään ja vastike ei nouse eikä verosuunnittelukeinoja käytetä, verot nousevat joka vuosi vuokran noustessa ja korkojen määrän pienentyessä. Käytettäessä annuiteetti- tai kiinteä tasaerä -lainamuotoja, lyhennysten määrä on alussa pieni ja korkojen osuus suuri. Koska asunto ostettiin 10,000 euron alennuksella, velaton kauppahinta oli 90,000 euroa. Mikäli tätä lukua käytettäisiin pankissa vakuusarvon määrittelyssä markkinahinnan sijaan, olisi lainapääoma, lyhennykset ja korot pienempiä ja kassavirta isompi.

Sijoitetun pääoman (ROI) ja oman pääoman tuotto (ROE) asuntosijoittamisessa

Vuokratuoton ja kassavirtatuoton laskentakaavoista ja soveltamisen periaatteista vallitsee aika selkeä yleinen yhteisymmärrys. Kun siirrytään ROI:n ja ROE:n maailmaan, tällaista yhteisymmärrystä ei enää ole. Saman termin alla käytetään erilaisia laskentakaavoja mutta se ei tarkoita, että joku niistä olisi väärin ja olisi olemassa vain yksi oikea ajattelu- ja laskentatapa. Osakesijoittajat käyttävät usein näitä tunnuslukuja eri tavalla.

Minulle oleellisinta tunnuslukujen ja laskentakaavojen käytössä on, että ne tukevat ajattelua ja auttavat näin sijoitustoiminnan kehittämisessä. Kassavirta on oleellinen tunnusluku sijoitustoiminnassani mutta se ei huomioi lainanlyhennysten tuomaa arvonnousua eli vapautuvaa vakuusarvoa (nettovarallisuuden kasvua) eikä arvonmuutoksia (nettovarallisuuden kasvua/laskua), ja siksi käytän rinnalla ROI:ta ja ROE:ta.

Näissä molemmissa tunnusluvuissa viivan yläpuolella oleva luku (R = Return = tuotto) on sama. Se muodostuu laskemalla yhteen kassavirta, lainanlyhennysten kerryttämä vapautunut vakuusarvo ja arvonmuutokset, joita voivat olla sekä taloyhtiön ja asunnon remonttien tuomat arvonnousut että markkina-arvon yleiset muutokset.

Koska moni asuntosijoittaja käyttää velkarahaa asuntosijoitustoiminnan kasvattamisessa, tuoton laskeminen omalle käteiselle on huomion painopisteenä. Siksi käytän ROI:n laskentakaavassa viivan alla olevana lukuna (I = Investment = sijoitettu pääoma) alkuperäistä oman sijoitetun käteisen lukua eli samaa lukua kuin kassavirtatuottoa laskettaessa. Positiivisen kassavirran ollessa ehdoton sijoituskriteerini minua ei primääristi kiinnosta koko pääoman tuotto vaan oman likvidin käteisen rahan tuotto.

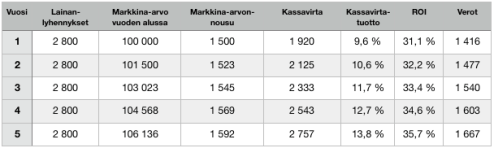

Esimerkki 2. Asuntosijoittajan sijoitetun pääoman tuotto ROI

Lukemisen helpottamiseksi olen kopioinut tähän kaikki esimerkin 1 tiedot ja täydentänyt tekstiä ja taulukkoa tiedoilla, jotta saadaan laskettua sijoitetun pääoman tuotto (ROI). Esimerkin 1 teksti on Italic:lla.

Asuntosijoittaja ostaa 100,000 euron asunnon käyttäen 70 %:n velkavipua, jolloin oma sijoitettu käteinen olisi 30,000 euroa mutta sijoittaja onnistuu ostamaan asunnon asuntosalkunrakentaja.fi kautta 10 %:n alennuksella eli oma käteinen onkin 20,000 euroa.

Asunnon vuokra on 620 euroa/kk eli 7,440 euroa vuodessa ja sitä korotetaan 2 % vuodessa. Vastike on 110 euroa/kk, 1,320 euroa/vuosi.

70,000 euron velkaraha on 25-vuotinen tasalyhenteinen 2 %:n kiinteäkorkoinen laina eli laina lyhenee 2,800 euroa vuodessa korkokulujen ollessa ensimmäisenä vuonna 1,400 euroa.

Kassavirta (ennen veroja) ensimmäisenä vuonna on täten 1,920 euroa (7,440-1,320-2,800-1,400) eli 160 euroa/kk. Ensimmäisen vuoden kassavirtatuotto on täten 1,920/20,000 = 9,6 %.

Ilman mitään muita asuntosijoitustoimintaan kohdistettavia kuluja verot olisivat 1,416 euroa eli 118 euroa/kk ensimmäisenä vuonna.

Asuntojen markkinahinnat nousevat keskimäärin 1,5 % vuodessa. Ensimmäisen vuoden päätteeksi asunnon markkinahinta on siis 101,500 euroa. Riippumatta siitä, kuinka paljon asuntosijoittaja on käyttänyt velkarahaa, hän saa markkina-arvonnousun 100 %:sti edukseen. Varoituksena sanana, että markkinahintojen laskiessa, tämä toimii päinvastoin.

Viidentenä vuonna sijoitetun oman käteisen eli 20,000 euron kokonaisvuosituotto on siis 35,7 %. Tasalyhenteistä lainaa käytettäessä vuosittainen lainanlyhennys on aina sama ja sen vuosittainen tuotto sijoitettuun omaan pääomaan 20,000 euroa pysyy samana joka vuosi ollen 14 %. Tasainen markkina-arvonnousu (huom. asia, johon ei voi omin teoin vaikuttaa) ja kassavirran paraneminen vuokrankorotusten myötä kasvattavat ROI:ta joka vuosi.

Lainanlyhennykset ja markkina-arvonnousu ovat excel-rahaa uudelleenrahoitukseen tai myyntiin asti kassavirran ollessa käteistä tilillä heti. Lainanlyhennysten tuoma arvonnousu on verovapaata (muttei verovähennyskelpoinen kulu) kuten myös markkina-arvonnousu, mikäli sijoittaja käyttää uudelleenrahoitusta. “Verot”-sarakkeessa oleva luku kasvaa, mikäli sijoittaja viidennen vuoden päätteeksi myy asunnon, jolloin myyntivoitosta menee veroa vuokratulon veron lisäksi.

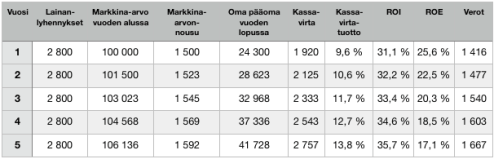

Oman pääoman tuottoa ROE:ta (E = Equity = oma pääoma) laskettaessa viivan yläpuolella käytän samaa lukua kuin ROI:ta laskettaessa mutta viivan alapuolella alkuperäisen käteisen sijaan käytän omaa päomaa, jota kasvattavat sekä lainanlyhennykset että markkina-arvojen yleinen nousu kuten myös taloyhtiön ja asunnon remontoinnilla saavutetut arvonnousut, joista 2 jälkimmäistä on esimerkissä jätetty yksinkertaistamisen vuoksi pois.

Esimerkki 3. Asuntosijoittajan oman pääoman tuotto ROE

Asuntosijoittaja ostaa 100,000 euron asunnon käyttäen 70 %:n velkavipua, jolloin oma sijoitettu käteinen olisi 30,000 euroa mutta sijoittaja onnistuu ostamaan asunnon asuntosalkunrakentaja.fi kautta 10 %:n alennuksella eli oma käteinen onkin 20,000 euroa.

Asunnon vuokra on 620 euroa/kk eli 7,440 euroa vuodessa ja sitä korotetaan 2 % vuodessa. Vastike on 110 euroa/kk, 1,320 euroa/vuosi.

70,000 euron velkaraha on 25-vuotinen tasalyhenteinen 2 %:n kiinteäkorkoinen laina eli laina lyhenee 2,800 euroa vuodessa korkokulujen ollessa ensimmäisenä vuonna 1,400 euroa.

Kassavirta (ennen veroja) ensimmäisenä vuonna on täten 1,920 euroa (7,440-1,320-2,800-1,400) eli 160 euroa/kk. Ensimmäisen vuoden kassavirtatuotto on täten 1,920/20,000 = 9,6 %.

Ilman mitään muita asuntosijoitustoimintaan kohdistettavia kuluja verot olisivat 1,416 euroa eli 118 euroa/kk ensimmäisenä vuonna.

Asuntojen markkinahinnat nousevat keskimäärin 1,5 % vuodessa. Ensimmäisen vuoden päätteeksi asunnon markkinahinta on siis 101,500 euroa. Riippumatta siitä, kuinka paljon asuntosijoittaja on käyttänyt velkarahaa, hän saa markkina-arvonnousun 100 %:sti edukseen. Varoituksena sanana, että markkinahintojen laskiessa, tämä toimii päinvastoin.

Viidentenä vuonna sijoituksessa kiinni oleva oma pääoma on kasvanut alun 20,000 euron käteissijoituksesta 41,728 euroon, joka on siis lainanlyhennysten ja markkina-arvojen yhteisvaikutus lisättynä alkuperäiseen omarahoitusosuuteen. Lisäksi sijoitus on generoinut joka vuosi kassavirtaa. Tämän kasvaneen oman pääoman kokonaisvuosituotto viidentenä vuonna on 17,1 %, mikä on edelleen erinomainen tuotto. Asuntosijoitustoimintaansa kasvattavan sijoittajan kannalta on oleellisen tärkeää huomata, että ensimmäisen vuoden ROE oli 25,6 % mutta laskee joka vuosi tasaisesti ja on viidentenä vuonna enää 17,1 % ja jatkaisi laskuaan, jos asialle ei tee mitään.

ROI näyttää, minkälaista kokonaistuottoa asuntosijoitus(salkku) tuo vuosittain alkuperäiseen käteissijoitukseen verrattuna kun taas ROE kertoo vastaavan tuottoluvun vuosien varrella kertyneeseen omaan pääomaan verrattuna.

Alkuperäinen lainapääoma 70,000 euroa on lyhentynyt 5 vuoden aikana 14,000 eurolla ollen enää 56,000 euroa. Saman 5 vuoden aikana markkina-arvo on noussut 106,136 euroon. Markkina-arvoon suhteutettuna alkuperäinen velkavipu-% 70 on laskenut alle 53 %:n. On aika käydä pankkiirin luona ja irroittaa kiviseiniin homehtumaan kasautuneet pääomat seuraavaan asuntosijoitussalkkua kasvattavaan sijoituskohteeseen ja nostaa ROE takaisin 25 %:n tasolle.

Käytännössä tämä tarkoittaa seuraavaa:

- 5 vuoden aikana tehtyjä lainanlyhennyksiä vastaan voi ottaa saman määrän uutta lainaa eli yhteensä 14,000 euroa ilman veroseuraamuksia

- 6,136 euron markkina-arvon nousua vastaan voi ottaa 70 % uutta lainaa eli 4,295 euroa myöskin ilman veroseuraamuksia

- Lisäksi kaiken verosuunnittelun laiminlyöneellä sijoittajallakin on verojen jälkeistä kassavirtaa kertynyt yhteensä 3,975 euroa

Verojen jälkeinen yhteissumma on 22,270 euroa, jonka sijoitustoimintaansa kasvattava “osta ja pidä -asuntosijoittaja sijoittaa taas seuraavaan kohteeseen.

Kaikista oleellisin seikka ymmärtää on, että uudelleenrahoituksen jälkeen tililläni on 22,270 euroa likvidiä käteistä rahaa eli

- olen saanut kaikki 5 vuotta sitten sijoittamani käteiset 20,000 euroa takaisin tililleni

- siellä on ylimääräiset 2,270 euroa käteistä

- omistan 106,136 euron arvoisen sijoitusasunnon, joka generoi minulle tämän kirjoituksen mukaisia tuottoja seuraavankin 5 vuoden aikana

- olen matkalla pankkiin hakemaan rahoitusta seuraavaan sijoitusasuntooni, joka generoi myös tämän kirjoituksen mukaisia tuottoja seuraavan 5 vuoden aikana. Velkavipu-%:ni palaa hetkellisesti 70 %:in mutta kääntyy laskuun, kun lainat lyhenevät joka kuukausi

Yhteenveto

Pähkinä 1: Kuinka monta sijoitusasuntoa olen ostamassa seuraavan 5 vuoden kuluttua, kun olen matkalla pankkiin

Pähkinä 2: Kuinka suuri summa omaa, asuntosijoitustoiminnan ulkopuolelta tullutta käteistä rahaa alkuperäisen 20,000 euron sijoituksen lisäksi vaadittiin, jotta minulla oli 4 sijoitusasuntoa 10 vuoden kuluttua (huom. Pähkinä 2 sisältää vastauksen Pähkinään 1)

Asuntosijoitussalkun kasvattamisvauhtia voi nopeuttaa, jos sijoittaa lisäksi palkkatuloja, osinkotuloja tai muita varoja asuntojen ostamiseen esimerkkiä nopeammassa tahdissa. Jos 25 vuoden laina-ajan sijaan käyttää 15 vuoden laina-aikaa muuten samoilla oletuksilla, ROI ja ROE ovat suurin piirtein samalla tasolla mutta kassavirta on pienempi tai jopa negatiivinen. Muista myös, että 25 vuoden lainan voi maksaa takaisin nopeutetussa tahdissa mutta 15 vuoden lainan laina-aikaa ei voi sormia napsauttamalla pidentää. Erilaisia laskelmia pyörittämällä voi hahmottaa paremmin, miten kassavirtatuotto, ROI ja ROE käyttäytyvät, kun muuttujia muutetaan. Kaikki esimerkit on laskettu ilman rahan aika-arvon muutosta, joka tuo lisäelementin kaikkeen pohdintaan. Ja vastaus Pähkinään 2 on 0 euroa.

Suositeltavaa kirjallisuutta ja muita lähteitä (Amazon-linkit ovat affiliate -linkkejä eli niiden kautta tilaamalla tuet samalla Ostan Asuntoja -blogia):

Gary Keller: The Million Real Estate Investor (Paperback tai Audible audiobook Amazon.de) (Kindle Amazon.com)

Frank Gallinelli: What Every Real Estate Investor Needs t Know about Cash Flow (Paperback Amazon.de) (Kindle Amazon.com)

How to Calculate Return on Investment (ROI) for Real Estate Investments

Tämän blogikirjoituksen sponsoroi ”Osta, vuokraa, vaurastu” -verkkovalmennus:

Joonas Orava ja Olli Turunen: ”Asuntosijoittamisessa puhutaan kymmenientuhansien eurojen investoinnista. Osallistumalla verkkovalmennuksellemme saat tarvittavat tiedot ja työkalut sijoitusasunnon ostoon ja voit helposti parantaa sijoitustesi tuottoa tuhansia euroja, kun tiedät mistä, miten ja minkälainen sijoitusasunto kannattaa ostaa”

Tutustu ”Osta, vuokraa, vaurastu” -verkkovalmennukseen tästä

Trackbacks & Pingbacks

- Uudiskohdeasunnon taloyhtiölainan lyhennysvapaa – asuntosijoittajan uhka vai mahdollisuus | Ostan Asuntoja

- Miten uudelleenrahoitus toimii asuntosijoittamisessa? | Ostan Asuntoja

- Asuntosijoittamisen matematiikan perusteet – Kasvussa

- ROTI asuntosijoittajan tunnuslukuna – Blogi #145 | Ostan Asuntoja

- Onko nyt hyvä aika aloittaa asuntosijoittaminen vai pitäisikö odottaa? – Blogi #159 | Ostan Asuntoja

- Kuinka paljon kassavirtaa per sijoitusasunto olisi hyvä? – YouTube #127 | Ostan Asuntoja

- Kerrostalo Helsinkiyksiön hoitovastikkeella – asuntosijoittajalle jälleenrahoituksen onnistuminen tärkeää – Blogi #216 | Ostan Asuntoja

- Kun I poistuu asuntosijoittajan ROI:sta – pikkukaupunkiyksiön case – Blogi #228 | Ostan Asuntoja

- 10 syytä, miksi asunnot ovat hyvä omaisuuslaji – Blogi #403 | Ostan Asuntoja

Kiitos kirjoituksista, ovat todella mielenkiintoisia ja herättävät kysymyksiä. Minä en vaan tajua tätä, voisitko selventää. Jos 14000€ on maksettu lainoja ja mennään pankkiin nostamaan taas se 14000€ niin onko lainan määrä taas se 70000€? Vai onko tuo 14000€ ihan erillinen laina ja onko sille jotain kk lyhennystä. En oikein tajua, kiitos vastauksesta.

Terve ja kiitos mukavasta palautteesta.

Olen huomannut, että monelle muullekin uudelleenrahoituksen konsepti aiheuttaa päänvaivaa. Teen siitä sisältöä sekä blogiin että YouTubeen, malta hieman ja katsotaan, jos se selvittäisi.