Uudiskohdeasunnon taloyhtiölainan lyhennysvapaa – asuntosijoittajan uhka vai mahdollisuus – Blogi #100

Viimeisen vuoden aikana asuntosijoittaja on saanut tottua siihen, että mätiä tomaatteja heitellään päälle mediassa milloin mistäkin syystä. Median suosikkiaiheita asumistuella rikastumisen rinnalla ovat olleet uudiskohteet. Välillä on kauhisteltu sitä, kuinka monta kymppitonnia asuntosijoittaja tekee voittoa varaamalla taloyhtiölainalla kyllästetyn uudiskohdeasunnon ennakkomarkkinoinnista ja myymällä sen valmistumisajankohdan ympärillä. Toinen kestoaihe on ollut, kuinka massiivisesti asuntosijoittaja voi tienata näillä samoilla kohteilla välttämällä veroja samojen taloyhtiölainojen ansiosta. Jostain kumman syystä mediassa ns. tuulipukukansaksi kutsuttu ryhmä on nyt innostunut tavoittelemaan näitä kymppitonnien voittoja ja veroetuja siten, että asuntomarkkinoille on syntynyt valtava riskikeskittymä, joka uhkaa pankkeja ja omistusasujia siinä määrin, että finanssivalvontakin on huolissaan.

Ja sitten tasaisin väliajoin tätä kaikkea rahan tekemisen ja riskin soppaa hämmentämään julkaistaan juttuja, joissa kerrotaan, kuinka paljon omistusasuminen on vuokralla asumista kannattavampaa mainitsematta koskaan, että kummastakin asumismuodosta aiheutuu vain miinusmerkkisiä eriä pankkitilille. Täysin absurdi termi “Suomen asuntomarkkinat” on saanut rinnalleen termin “asuntosijoittaja”. Selvyyden vuoksi “Suomen asuntomarkkinoihin” kuuluvat niin Ullanlinnan ökyasunnot kuin Talvivaaran tulvapadon murtumis- ja saastuttamisuhan alla olevat 10 vuotta myynnissä olleet omakotitalotkin. Ja asuntosijoittajia ovat niin pörssilistautumista suunnitteleva Kojamo kuin sijoituslainoihin omistusasuntonsakin pantannut uudiskohdeasuntojensa nouseviin hintoihin valmistumista odottava velkavivuttajakin.

Positiivista kassavirtaa tavoittelevan “osta ja pidä” -asuntosijoittajan verosuunnitteluhyöty

Ylläolevat kuvaukset ovat tietysti juttuja, joita ei kannata ottaa kovin vakavasti eikä niistä ole kovin helppoa tunnistaa varsinaisia ongelmia saatikka niiden ratkaisuja.

Uudiskohteiden, kuten myös vanhojen kohteiden taloyhtiölainoissa on “osta ja pidä” -asuntosijoittajan korkean vero-%:n vastapainoksi merkittävä verosuunnitteluhyöty, jonka toteuttaminen on mahdollista, kunhan taloyhtiölle tehtävät maksusuoritukset vain tuloutetaan taloyhtiön kirjanpidossa. Tällöin vuokranantaja-asuntosijoittaja voi vähentää nämä maksusuoritukset vuokratuloista. Verosuunnitteluhyöty tulee siitä, että taloyhtiölainan maksusuoritukset pitävät sisällään sekä koron että lyhennykset. Henkilökohtaisessa pankkilainassa verovähennyskelpoisia ovat vain korot. Tämä verosuunnitteluhyöty mahdollistaa verojen siirtämisen tulevaisuuteen asunnon myyntihetkeen asti, jolloin tuloutetut taloyhtiölainan maksusuoritukset eivät ole mukana hankintahinnassa eli silloin verot realisoituvat maksettaviksi myyntivoiton verotuksen kautta.

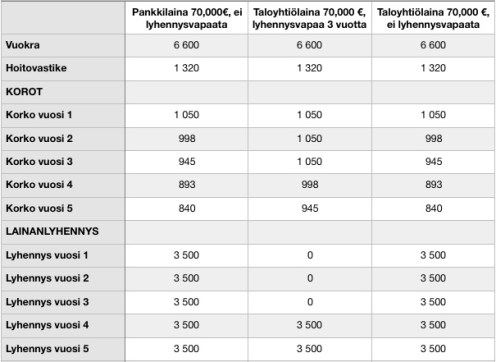

Käyn tässä kirjoituksessa läpi teoreettisen uudiskohteen 3 eri rahoitusvaihtoehtoa viime sunnuntain “Asuntosijoittajan kassavirtatuotto, sijoitetun pääoman tuotto ROI ja oman pääoman tuotto ROE” -kirjoituksen tunnuslukujen kautta. Asunnon velaton hinta on 100,000 euroa, omarahoitusosuus on 30,000 euroa mutta sen rahoituksessa on käytetty 3 erilaista lainaa:

- asuntosijoittajan omaa 70,000 euron pankkilainaa, jolla on maksettu taloyhtiölaina pois kohteen valmistuttua

- 70,000 euron taloyhtiölainaa, jossa on alussa 3 lyhennysvapaata vuotta

- 70,000 euron taloyhtiölainaa, jossa ei ole lyhennysvapaita

Koska taloyhtiölainat ovat yleensä tasalyhenteisiä, myös asuntosijoittajan oman lainan tyyppinä on käytetty tasalyhenteistä lainaa, jolloin lyhennys on 3,500 euroa vuodessa. Vuokra (550 euroa/kk) ja hoitovastike (110 euroa/kk) ovat kaikissa tapauksissa sama eivätkä ne muutu tarkastelujakson aikana. Yksinkertaisuuden vuoksi kaikki lainat on sidottu 12 kk euriboriin, koska tämä on yleisin taloyhtiölainojen viitekorko ja kokonaiskoroksi on oletettu kaikissa tapauksissa 1,5 %.

Asuntosijoittajan kannattaa sopeuttaa toimintansa vallitsevaan toimintaympäristöön sen muuttamispyrkimysten sijaan

Asuntosijoittajana pyrin sopeuttamaan toimintaani poliitikkojen ja virkamiesten päätöksiin sen sijaan että käyttäisin aikaani niiden muuttamiseen. Välillä olisi silti mukavaa ymmärtää logiikkaa päätösten takana. Pienvuokranantajan vuokratulojen verotus on jostain syystä viritetty kaikista pääomatulojen veroista korkeimmaksi, joka sinällään ei tuntuisi rohkaisevan yksityishenkilöitä sijoittamaan 0-korkoisilla tileillä makaavia miljardeja vuokra-asuntoihin, joista kasvukeskuksissa on kroonista pulaa. Ikäänkuin päättäjät haluaisivat varmistaa, että kysyntä pysyy ikuisesti tarjontaa korkeampana, jotta kohtuuhintaisten asuntojen arpajaisia järjestelevien työsuhdeturva olisi loputon. Ainakin intensiivit verosuunnittelulle ovat kohdallaan, kun moni sijoittaa jo kovalla veroprogressiolla ansaittuja palkkatulojaan asuntoihin uudelleen verotettavaksi.

Tiukan vuokratulojen verotuksen rinnalle taloyhtiölainojen verosuunnitteluhyöty näyttäisi ikäänkuin siltä, että päättäjät haluaisivat tarjota korkean verokepin rinnalle verovähennysporkkanaa, jolla vauhditetaan korjausvelan takaisinmaksua vanhoissa taloyhtiöissä ja rohkaistaan yksityishenkilöitä sijoittamaan vuokra-asuntoihin uudiskohteissa. Tätä jalolta kuullostavaa ajatusta ei ole viety loppuun asti vaan taloyhtiöiden kirjanpitoon on jätetty “tuloutus”- ja “rahoitus”-vaihtoehdot erilaisine asuintalovarauksineen, jotka saavat isännöitsijät ja asuntosijoittajat hikoilemaan yhtiökokouksissa erilaisten “näin se on aina ennenkin tehty” -ideologien keskellä, kun sijoittajat yrittävät varmistaa verosuunnitteluhyödön omistusasujille usein merkityksettömässä kirjanpitokysymyksessä. Ja kaiken tämän päälle vielä pankit tai rakennusliikkeet tai pankit ja rakennusliikkeet yhteistyössä ovat vielä leiponeet uudiskohteiden taloyhtiölainojen alkuun 3-5 vuodeksi verosuunnitteluhyödyt eliminoivat lyhennysvapaat, joiden pakkokäytöstä nyt sitten syyttävät asuntosjoittajia ja kaikkia muita näihin uudiskohteisiin rahojaan sijoittaneita.

Taloyhtiölainojen pakkolyhennysvapaat syövät asuntosijoittajan verohyödyn

Kun lähdetään purkamaan esimerkkiasunnon kolmen eri vaihtoehdon merkitystä asuntosijoittajalle, nähdään kaikille itsestään selvä asia, että 3 vuoden lyhennysvapaalla alkavaa taloyhtiölainaa ei lyhennetä kun taas omaa pankkilainaa ja lyhennysvapaatonta taloyhtiölainaa aloitetaan lyhentämään. Ensimmäisen 3 vuoden aikana lyhennettävien lainojen asuntosijoittajan kassavirtaa rasittavat korot pienenevät hieman, koska lainapääoma pienenee. Lyhennysvapaalla olevan lainan korot pysyvät samassa maksimissa 3 vuotta. Ensimmäinen ajatteluharha tapahtuu tässä eli lyhennysvapaiden ajatellaan kasvattavan kassavirtaa samansuuruisella summalla kuin lyhennyksiä maksava asuntosijoittaja menettää kassavirtaa.

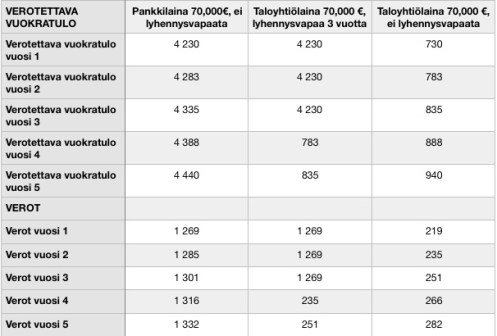

Taulukon “verotettava vuokratulo” -osiosta nähdään, että taloyhtiölainan lyhennysvapaata käyttävä asuntosijoittaja kasvattaa lyhennysvapaiden aikana verottajan kassavirtaa lähes yhtä paljon kuin taloyhtiölainan henkilökohtaisella pankkilainallaan poismaksanut asuntosijoittaja. Eli kolmen ensimmäisen vuoden aikana taloyhtiölaina ei tarjoa verosuunnitteluhyötyjä. Heti lyhentyvän taloyhtiölainan löytänyt sijoittaja saa verosuunnitteluhyödyn alusta alkaen ja maksaa yli 80 % vähemmän veroja vuokratuloistaan kuin omaa pankkilainaa tai lyhennysvapaata käyttävä asuntosijoittaja.

Taulukon “kassavirta” -osiosta nähdään, että toden totta taloyhtiölainan lyhennysvapaata hyödyntävän asuntosijoittajan positiivinen kassavirta ja kassavirtatuotto-% ovat omaa luokkaansa 3 ensimmäisen vuoden ajan. Oleellista on kuitenkin ymmärtää, että hän siirtää 1,269 euroa tuottoa jokaisena kolmena vuotena verottajalle ja tämä raha ei enää koskaan tuota sijoittajalle mitään. Omaa pankkilainaa käyttävän sijoittajan on kompensoitava oman sijoituksensa negatiivista kassavirtaa muista tuloistaan ja varoistaan eli sijoitus ei tuota ainakaan kuukausittaisia lisätuloja ja lisäksi hän siirtä vielä hieman suuremman osan rahoistaan verottajan ikuiseen 0-tuottotalletukseen.

Taloyhtiölainan lyhennyksiä heti maksava asuntosijoittaja saa maksimaalisen verosuunnitteluhyödyn eli hän maksaa tonnin vuodessa vähemmän veroja kuin omaa lainaa ja lyhennysvapaalla olevaa taloyhtiölainaa käyttävät sijoittajat. Vuodesta 4 eteenpäin konkretisoituu myös lyhennysvapaata taloyhtiölainaa käyttävän sijoittajan verosuunnitteluhyöty omaa pankkilainaa käyttävään sijoittajaan verrattuna.

Taloyhtiölainan lyhennykset heti aloittavan asuntosijoittajan ROI on 35 % parempi

Asuntosijoittajan ROI:n voi laskea monella tapaa ja viime sunnuntain kirjoituksessa perustelin, miksi lasken sen siten, että tässä tapauksessa vuosittainen kassavirran ja lainanlyhennysten summa suhteutetaan alkuperäiseen käteissijoitukeen. Koska taloyhtiölainaa heti hyödyntävä asuntosijoittaja maksaa vähemmän veroja, hänen ROI:nsa on ylivoimaisesti paras heti alusta alkaen ja piikkipaikalla pysyy, vaikka ero lyhennysvapaata taloyhtiölainaa käyttävään sijoittajaan kaventuukin, kun tämän verosuunnitteluhyöty lyö päälle neljäntenä vuonna, jolloin ROI:ta mittarina käyttäen omaa pankkilainaa käyttävä sijoittaja jää pysyvälle takamatkalle.

Taulukon ROE-osiosta voi nähdä, että taloyhtiölainaa lyhentävän asuntosijoittajan ROE alkaa tippumaan hurjaa vauhtia, kun taloyhtiölainan pääoma pienenee 3,500 euroa vuodessa, joka siis kasvattaa asuntosijoittajan omaa pääomaa eli nettovarallisuutta vastaavalla summalla. Lyhennysvapailla veroja maksavan asuntosijoittajan ROE ei muutu mihinkään 3 vuoden aikana, koska hänen taloyhtiölainansa ei lyhene eli hänen sijoitettu ja oma pääomansa ovat samat 30,000 euroa 3 vuoden ajan. Kun lyhennysvapaat loppuvat, verosuunnitteluhyöty astuu kuvaan ja nostaa sekä ROI:ta että ROE:ta, joista jälkimmäinen lähtee laskuun oma pääoman osuuden lisääntymisen myötä.

Esimerkkitaulukon muuttujien ja tunnuslukujen perusteella voidaan sanoa, että taloyhtiölainaa käyttävien sijoittajien horisontissa on positiivisen kassavirran ansiosta vielä puskuria vastatuulen varalle mutta omalla pankkilainalla sijoittavan kannattaa jo vakavasti miettiä, kuinka monta vastaavaa negatiivisen kassavirran kohdetta salkkuun voi hankkia eli minkälaisiin myrskyihin muut tulot ja varat suurella varmuudella riittävät estämään paatin keikahtamista nurin. Mikäli 30,000 euron omarahoitusosuutta on hankittu omaa kotia vakuutena käyttäen ja täten sijoituksen 70 %:n velkavipua kasvattaen, kaikissa tapauksissa kannattaa muistaa, että se omistusasunto eli oma koti aiheuttaa pelkästään miinusmerkkisiä tapahtumia tiliotteella sen myyntihetkeen asti riippumatta siitä “kuinka paljon vuokra-asumista kannattavammaksi se omistusasunnossa asuminen” mediassa kuvataan. Kaikkien velkavipua käyttävien uusien asuntosijoittajien tulisi ymmärtää se, että ”kriisin ollessa päällä”, uudelleenrahoitushanat ovat yleensä suljettuina eli kiviseinistä käteisen irrottaminen ei käy yhtä helposti kuin auringon paistaessa.

Lyhennysvapaiden tuoma kassavirta – asuntosijoittajan hyötyharha vai totta

Selkeä vastaus tähän on, että “sekä totta että tarua ja se vähän riippuu”. Vaikka tässä esimerkissä lyhennysvapaata taloyhtiölainaa käyttävä asuntosijoittaja menettääkin tonnin vuodessa verottajalle 3 vuoden ajan, kertyy hänen tililleen vajaat 2,500 euroa enemmän verojen jälkeistä kassavirtaa kuin taloyhtiölainaa heti lyhentävälle sijoittajalle. Tämä on aitoa rahaa ja vaivattomasti käytettävissä seuraavaan sijoitukseen kuromaan takaisin verottajalle jo maksettuja euroja.

Vastauksen “tarua ja se vähän riippuu” -osio tarkoittaa sitä, että taloyhtiölainaa heti lyhentävän (kuten myös omaa pankkilainaa lyhentävän) asuntosijoittajan käytössä on uutta excel-rahaa 3,500 euroa joka vuosi ensimmäisestä vuodesta alkaen. Excel-raha ei tietenkään toimi seuraavaa sijoitusasuntoa ostettaessa mutta vähän pankista ja pankkiirista riippuen tämä excel-raha muuttuu likvidiksi oikeaksi rahaksi uudelleenrahoituksen kautta. Yksinkertaisimmillaan tämä hoituu 60-100 euron isännöitsijäntodistus tilaamalla ja se pankkiirille forwardoimalla ja panttauskirjat allekirjoittamalla. Asiaa helpottaa, jos vielä mediassa oma sijoituskaupunki ja -asunto kuuluvat niihin, jotka kelpuutetaan “asuntojen hinnat nousivat” -juttuihin. Vastaavasti asia vaikeutuu tai tulee kokonaan mahdottomaksi, jos otsikot muuttuvat “asuntojen hinnat jatkavat laskuaan” -sävyisiksi. Eli näin toimimalla taloyhtiölainaa heti lyhentänyt asuntosijoittaja saa sekä verohyödyn että lyhennyksiin käyttämänsä pääoman takaisin uudelleensijoitettavaksi.

Jotta asia näyttäisi vähän realistisemmalta, ajatellaan asia siten, että tämä uudelleenrahoitus tehtäisiin 3 vuoden kuluttua toisen asuntosijoittajan lyhennysvapaiden loputtua. Näin 3 lyhennysvapaan vuoden aikana kertynyt noin 7,500 euron verojen jälkeinen kassavirtahyöty vertautuu taloyhtiölainaansa heti lyhentäneen 11,500 euron pääomaruiskeeseen molempien velkavipu-%:n ollessa sama 70 %. Lyhennysvapaiden käyttövalinta pitäisi siis tehdä sen suhteen, haluaako varmistaa pienemmän verojen jälkeisen kassavirran heti vai ottaako riskiä suuremman pääomaruiskeen saamiseksi uudelleenrahoituksen kautta tulevaisuudessa, koska se ei välttämättä onnistu. Mikäli asuntosijoittajalla on muita verosuunnittelukeinoja käytössään eliminoimaan lyhennysvapaiden verotushaitat, tilanne näyttää tietysti vähän erilaiselta

Mikäli olet pysynyt tähän asti kärryillä, laske lyhennysvapaatonta taloyhtiölainaa käyttävän asuntosijoittajan tunnusluvut siten, että jokaisen vuoden lopussa teet uudelleenrahoituksen siten, että kotiutat 3,500 euron lyhennykset uuden 20 vuoden tasalyhenteisen lainan kautta, jonka lyhennykset alkavat heti. Laske 3,500 euron pääoma mukaan kassavirtaa kasvattavaksi ja vähennä sen korot ja lyhennykset kassavirtaa pienentävinä erinä. Laske sitten kassavirtatuotto ja ROI.

Asuntosijoittamisen graalin malja löytyy sieltä, mikäli aina sijoitat sen 3,500 uudestaan kuluttamisen sijaan

Näin myös ROE pysyy tasaisen korkeana.

Yhteenveto ja suositukset

Kirjoitus on tarkoituksella joiltain osin liioiteltu ja kärjistetty. Tavoitteena on herättää ajattelua, joka kaiken melun keskellä on yhä vaikeampaa ja vaatii television ja uutisten yhä aktiivisempaa välttelyä.

Mikäli olet asuntosijoittaja, mieti tarkkaan, mitä hyötyjä haet lyhennysvapaista ja toteutuvatko ne sitä kautta parhaalla mahdollisella tavalla. Taloyhtiölainan verosuunnitteluhyöty toteutuu parhaiten taloyhtiölainoissa, joita lyhennetään. Näitä voi löytyä linjasaneeratuista ja/tai asunto-osakeyhtiöiksi muunnetuista vuokrataloista, rakennusliikkeiden 2-3 vuotta myymättä olleista asunnoista mutta valitettavan harvoin uudiskohteista. Jos ostat velkavipua käyttäen negatiivisen kassavirran kohteita, mieti tarkkaan, mitä faktapohjaista tietoa sinulla on käytössäsi, jotta voit kohtuullisen korkealla varmuusasteella todeta, että varoittelijat ovat vain liian pessimistisiä. Ja jaa ihmeessä se tieto minullekin. Jos haluat maksimoida kaikki huonot puolet ja riskit, maksa taloyhtiölaina pois omalla muuttuvakorkoisella annuiteettilainalla, johon otat pankilta sitten 3 vuoden lyhennysvapaan.

Mikäli olet yksityinen omistusasuja tai niitä myyvä välittäjä, mieti tarkkaan ennen kuin maksat tai suosittelet taloyhtiölainan poismaksamista juuri ennen asunnon myyntiä varsinkin, jos asunto on sijoitusasunnoksi soveltuva. Taloyhtiölaina on lisämyyntivaltti vuokranantajaostajalle.

Mikäli olet rakennuttaja tai pankkiiri, ja erityisesti, jos olet huolissasi taloyhtiölainoihin liittyvistä riskeistä, ryhdy tarjoamaan uudiskohteisiin taloyhtiölainaa ilman lyhennysvapaita. Ja mieluummin ennen kuin poliitikot ja virkamiehet kehittävät uuden sääntelymallin, jossa ihan kaikki häviävät. Kiinteäkorkoisetkin taloyhtiölainat vähentäisivät mediassa kuvattuja riskejä, jos teillä on tiedossa joitain asioita, jotka systeemiromahduttaisivat asuntojen hinnat yli 20 % siten, että 70 % velkaosuus ei tulisi katetuksi asunto nopeasti halvalla myymällä. Mikäli olette myöntäneet paljon lainoja 80 tai 90 %:n velkavivuilla ja pitkillä lyhennysvapailla, pienikin korkojen nousu ja hintojen lasku-uhka vie ymmärrettävästi yöunia.

Mikäli olet tutkiva journalisti, toivon voimia ja pitkäjänteisyyttä. Suomessa on yli 250 000 yksityistä vuokranantaja-asuntosijoittajaa, jotka kaikki kaipaavat lisää teidän analyyttisiä faktapohjaisia juttujanne.

Vastaväitteet ja harhaisia ajatuksiani korjaavat kommentit ovat tervetulleita ja ne otetaan kiitollisuudella vastaan.

Tämän blogikirjoituksen sponsoroi ”Osta, vuokraa, vaurastu” -verkkovalmennus:

Joonas Orava ja Olli Turunen: ”Asuntosijoittamisessa puhutaan kymmenientuhansien eurojen investoinnista. Osallistumalla verkkovalmennuksellemme saat tarvittavat tiedot ja työkalut sijoitusasunnon ostoon ja voit helposti parantaa sijoitustesi tuottoa tuhansia euroja, kun tiedät mistä, miten ja minkälainen sijoitusasunto kannattaa ostaa”

Tutustu ”Osta, vuokraa, vaurastu” -verkkovalmennukseen tästä

Trackbacks & Pingbacks

- Asuntosijoitustavoitteeni 2018 – välitilinpäätös | Ostan Asuntoja

- Miten uudiskohteen rahoitusvastike toimii vuokratulon verotuksessa? YouTube #63 | Ostan Asuntoja

- Mitä, jos taloyhtiölainan verosuunnitteluetu poistuisi vuokranantajan verotuksesta? – Blogi #153 | Ostan Asuntoja

- Sunnuntaiblogi: Mistä erottaa asuntosijoittamisen ja -spekuloinnin ja 4 keinoa, miten spekuloida asunnoilla? Blogi #171 #asuntosijoittaminen | Ostan Asuntoja

- Asuntosijoittajan 7 yleisintä kysymystä ja pohdintani niihin – Blogi #338 | Ostan Asuntoja

Asuntosijoittajaa voidaa verottaa TVL:n tai ammattimaisena vuokraustoiminnasta evl:n mukaan. Tämäkin vaikuttaa toiminnan kannattavuuteen. Evl ei käsitykseni mukaan voida soveltaa hankntaolettamaa myynnin yhteydessä (myyntihinta – todellinen maksettu hankintahinta, vaikka varansiirtvero maksettu koknaishnnasta), TVL:n mukaan veotetussa hankintaolettaman käyttö mahdollista. Etelä-Suomen sanomissa oli tänään juttu, missä oli haastateltu Verohallinnon johtavaa siantuntijaa, joka ei huomioinut tvl/evl asiaa. Kyse on oikeasti monimutkaisia asiasta. Tässä oleva juttu kirjoitettu asiasisällön osalta oikein, mistä äydt pisteet. Verottaja ei pysty nykyjärjestelmässä varmistamaan, onko yhtiölainan maksut tuloutettu asoy:n kirjanpidossa, kysyttävä isännöitsijältä (miten saat selville onko tuloutettu v1990, et mitenkään, verovalvonnassa verovajeaukko 250.000 sijoittajalle)