Asuntosijoittajan ja vuokranantajan 2020 veroilmoitus OmaVerossa – Blogi #249

Muutama viikko sitten päivitin ja julkaisin vuosittaisen Asuntosijoittajan veroilmoitus ja verojen laskeminen 2021 – Blogi #246 -kirjoituksen. Siinä käydään läpi kaikki yksityisen vuokranantajan ja asuntosijoittajan verotukseen liittyvät asiat ja miten ne veroilmoituksessa toimivat. Sieltä löytyy myös linkit verottajan ohjeisiin.

Nyt sain oman esitäytetyn veroilmoitukseni OmaVero -palveluun. Tässä kirjoituksessa käyn läpi OmaVero -palvelun käyttöä vuokranantajan ja asuntosijoittajan veroilmoituksen tarkastamisessa, päivittämisessä ja keskeneräisenä tallentamisessa.

Mikäli vielä et ole käyttänyt OmaVero -palvelua, kannattaa ehdottomasti ottaa hyppy ja siirtyä käyttämään sitä. Positiivisella ”minäkin pystyn” -asenteella onnistuu suurella todennäköisyydellä. Käyttäjien tyytyväisyys palveluun on korkea ja jo vuoden 2019 veroilmoituksen päivittämisessä käytettävyys ja helppous olivat hyvällä tasolla, joka on entisestään parantunut vuodelle 2020.

Tämä ohje on tehty tavallisia asuntosijoittajia ja vuokranantajia varten, joilla ei ole minkäänlaisia tietoteknisiä erityistaitoja. Mikäli osaa käyttää verkkopankkia, kaikki tässä mainitut asiat on täysin mahdollista oppia, mikäli haluaa tehostaa omaa ajankäyttöään.

Mikäli olet tähän asti tehnyt kaiken veroilmoitukseen liittyvän paperilla ja kynällä ja myös vuokraustoimintaan liittyvä tieto on perinteisissä mapeissa, viimeistään nyt kannattaisi alkaa siirtymään käyttämään teknologiaa ja opettelemaan toiminnan tehostamista sitä apuna käyttäen. Yhteen sijoitusasuntoon liittyvien tietojen syöttämiseen menee OmaVerossa noin minuutti, mikäli tiedot on säännöllisesti vähintään kuukausittain tarkistanut ja päivittänyt omaan asuntokohtaiseen seurantataulukkoonsa.

Harri Hurun ja Marko Kaarton uusi asuntosijoituskirja ”Asuntosijoittamisen lumipalloefekti” julkaistaan kesäkuussa 2021. Sillä on omat nettisivut asuntosijoituskirja.fi, josta kirjan voi ennakkotilata.

Yleistä

Tätä 4.4.2021 päivitettäessä kaikkien esitäytetyt veroilmoitukset ovat jo OmaVerossa. Postitse ne ovat perillä viimeistään huhtikuun lopussa eli OmaVeron käyttäjä saa paljon enemmän tarkistus- ja täydennysaikaa kuin paperiversiolla jatkava eikä tarvitse jännittää, eksyykö posti matkalla. Tässä kirjoituksessa ei viitata paperiversioon tai -lomakkeisiin millään tavalla.

Esitäytettyä veroilmoitusta voi katsella sekä tietokoneen ja tabletin selaimessa että PDF-muodossa paperille tulostamatta. Sen voi tallettaa PDF-muotoon pilvipalveluun, jolloin sitä voi tarkastella ajasta ja paikasta riippumatta millä tahansa päätelaitteella käyttöjärjestelmästä riippumatta.

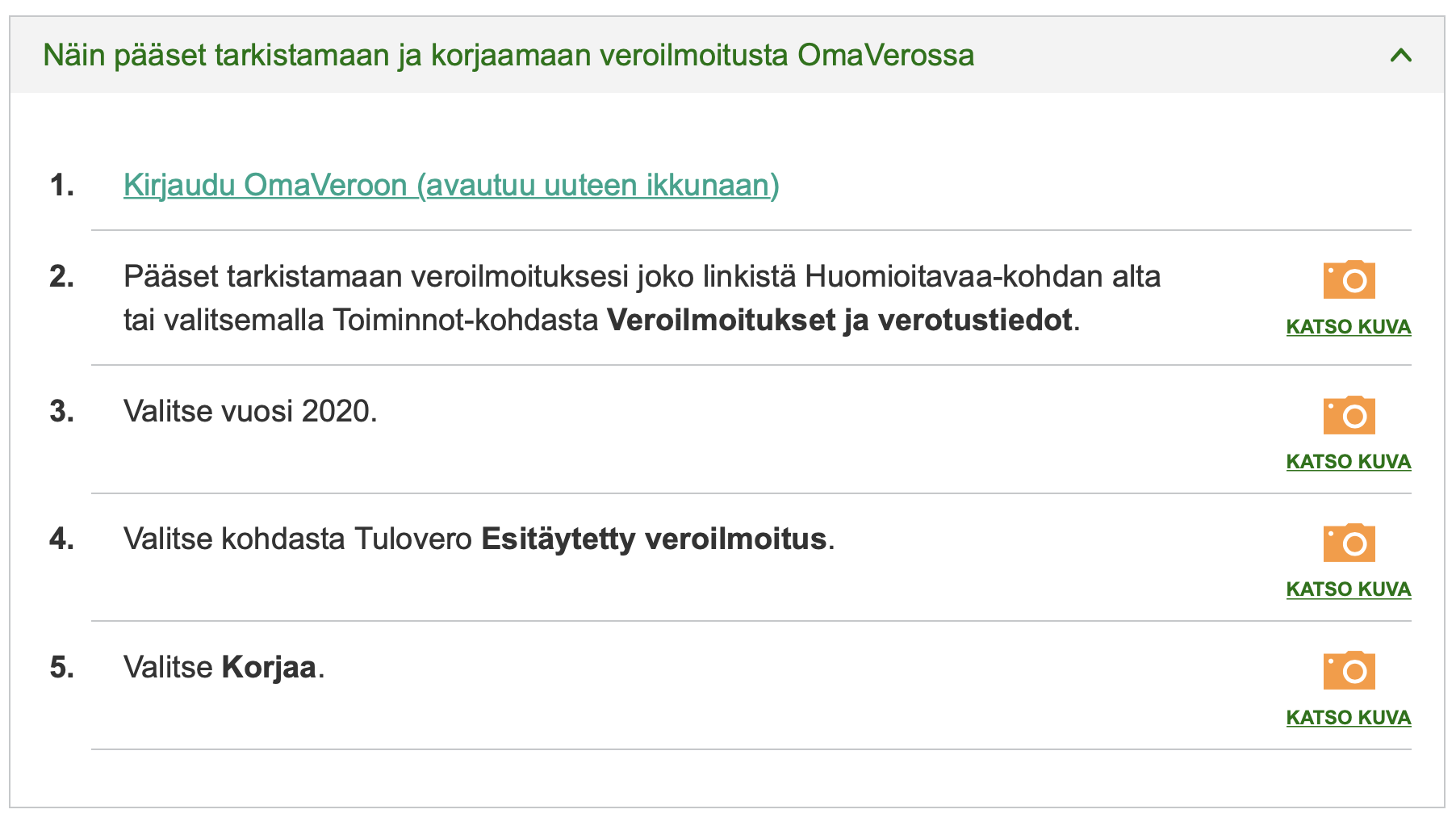

OmaVeroon kirjaudutaan verkkopankkitunnusten avulla tunnistautuen. Kirjautumisen jälkeen etusivulla näkyy jokaiselle oma päivämäärä, mihin mennessä korjaukset on oltava tehtynä. Vaihtoehtoiset päivät ovat 4.5., 11.5. ja 18.5.2021. Hyvin perusteluin voi hakea ja saada lisäaikaa ja hakemuksen voi tehdä OmaVerossa.  Ohjeet täydentämiseen ja muokkaamiseen löytyvät osoitteesta vero.fi/veroilmoitus. Ohjeet ovat hyvät ja selkeät. Yllä oleva ohjekuva löytyy edellisestä linkistä tai suoraan tästä. Mikäli et ymmärrä jotain asiaa tämän kirjoituksen jälkeen, lue linkin takaa löytyviä ohjeita rauhallisesti. Säästät aikaa ja energiaa ja pysyt paremmalla tuulella. Kun olet kirjautunut palveluun, sen sisältä löytyy joka kohdasta alla olevia laatikoita, joista klikkaamalla aukeaa lisäohjeita tarjoava luukku.

Ohjeet täydentämiseen ja muokkaamiseen löytyvät osoitteesta vero.fi/veroilmoitus. Ohjeet ovat hyvät ja selkeät. Yllä oleva ohjekuva löytyy edellisestä linkistä tai suoraan tästä. Mikäli et ymmärrä jotain asiaa tämän kirjoituksen jälkeen, lue linkin takaa löytyviä ohjeita rauhallisesti. Säästät aikaa ja energiaa ja pysyt paremmalla tuulella. Kun olet kirjautunut palveluun, sen sisältä löytyy joka kohdasta alla olevia laatikoita, joista klikkaamalla aukeaa lisäohjeita tarjoava luukku. ![]()

Tarkista ensin asuntosijoittajan taustatiedot ja lisää varallisuustiedot (vaihe 1)

Esitäytetty veroilmoitus on jaettu 5 vaiheeseen, joista ensimmäinen on ”Taustatiedot”. Tästä kohdasta löytyy varallisuustiedot, jonka alta löytyy kaikki asuntosijoittajan vuoden 2020 lopussa verohallinnon tiedossa olleet omistukset, joita voivat olla asunto-osakeyhtiöiden osakkeet, kiinteistöt ja sijoitusyhtiön osakkeet.  Tarkista nämä tiedot. Sieltä pitäisi löytyä oikea määrä asunto-osakeyhtiöiden osakkeita Y-tunnuksineen. Mikäli olet hankkinut uuden omistusasunnon asunto-osakeyhtiöstä verovuoden 2020 lopulla, joka ei vielä listassa näy, se lisätään tässä vaiheessa ”Lisää uusi varallisuustieto” -painikkeen kautta. Kiinteistövarallisuuden lisäykset ja muutokset ilmoitetaan kiinteistöveroilmoituksessa.

Tarkista nämä tiedot. Sieltä pitäisi löytyä oikea määrä asunto-osakeyhtiöiden osakkeita Y-tunnuksineen. Mikäli olet hankkinut uuden omistusasunnon asunto-osakeyhtiöstä verovuoden 2020 lopulla, joka ei vielä listassa näy, se lisätään tässä vaiheessa ”Lisää uusi varallisuustieto” -painikkeen kautta. Kiinteistövarallisuuden lisäykset ja muutokset ilmoitetaan kiinteistöveroilmoituksessa.

Omistamaani yritystä ei vuonna 2020 varallisuudessa näkynyt, vaikka sen aikaisempien vuosien veroilmoituksiin olin lisännyt, joten pikaisesti lisäsin sen tiedot kohdassa “Muu varallisuus”. Siellä ei ole mitään määrämuotoisia kenttiä, johon esimerkiksi yrityksen nimen ja Y-tunnuksen voisi syöttää eli, kuten vuosi sitten arvelin, sama tieto pitää syöttää taas uudestaan.

Mikäli täydensit tai muutit tietoa, sen voi tallentaa ”Tallenna keskeneräisenä” painikkeella, joka löytyy jokaisen vaiheen alalaidasta. Täydentämistä voi jatkaa heti tai myöhemmin.

Mikäli käytät läppäriä ilman virtalähdettä, käy tallentamassa työsi toistuvasti, koska OmaVero ei tee jatkuvia taustatallennuksia. Myös internet-reitittimet tekevät välillä päivityksiä, joka katkaisee internetyhteyden, jolloin tehty työ menetetään. ”Edellinen”- tai ”Seuraava” -painikkeiden avulla veroilmoituksessa liikkuminen ei tee tallennuksia muttei myöskään kadota tallentamatonta tietoa. ”Taustatiedot” -tarkastus- ja täydennysvaiheen jälkeen lähdetään tekemään normaalia asuntosijoittajan veroilmoitusrutiinia.

Esitäytetyt tulot ja vähennykset – vuokratulot ja tappiot (vaihe 2, Tulot)

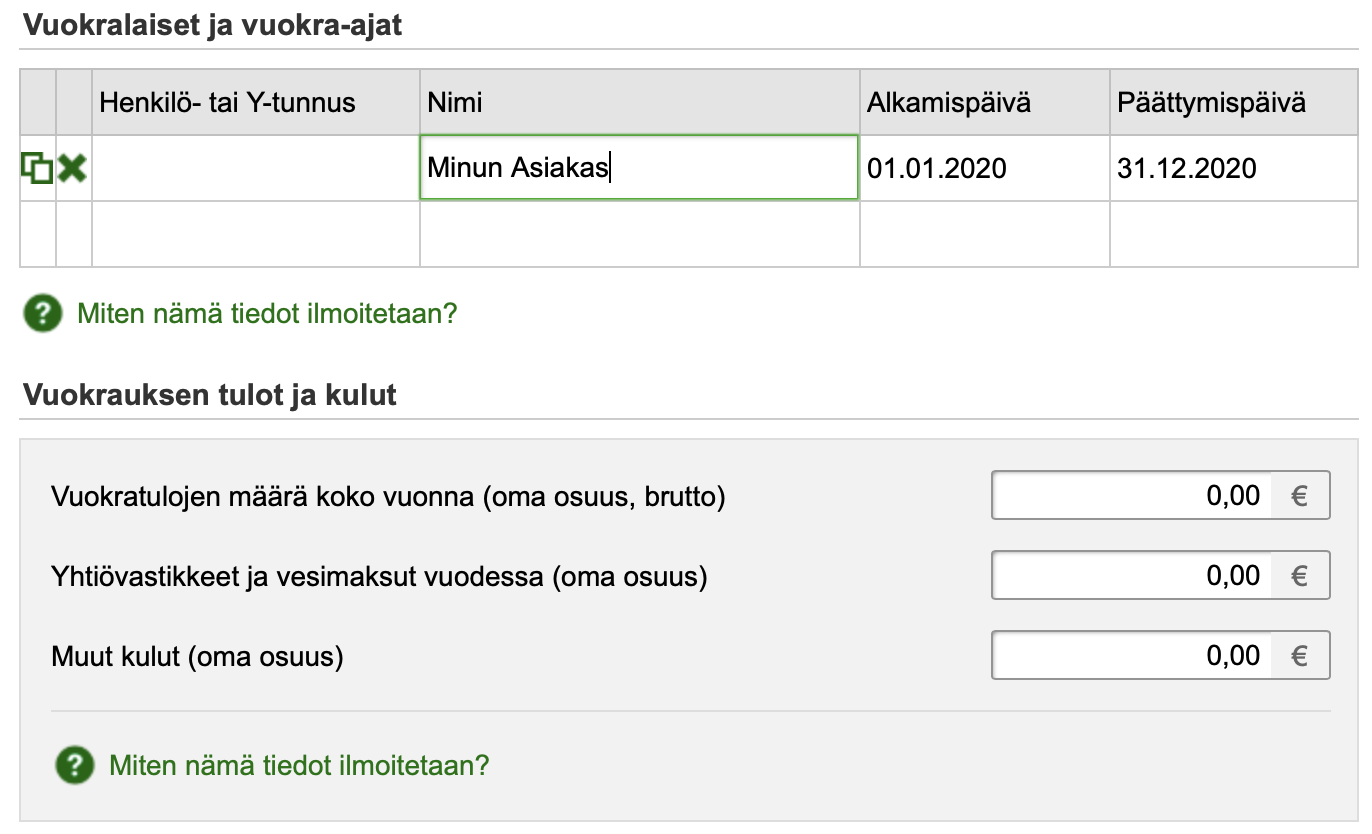

Vaiheessa 2 ilmoitetaan vuokratulot ja -tappiot (sijoitusasuntojen myyntivoitot ja -tappiot ilmoitetaan vasta vaiheessa 3). Jos olet ilmoittanut vuokratuloja aiemmin veroilmoituksessasi, ne näkyvät tässä vaiheessa valmiina. Myös verovuoden 2020 lopulla ostetut sijoitusasunnot, joista on tehty varainsiirtoveroilmoitus netissä, pitäisi näkyä tässä. Tässä vaiheessa voit korjata tietoja tai ilmoittaa uusia vuokratuloja. Seuraavaksi ilmoitetaan vuokralaisen tai vuokralaisten tiedot. Vuokralaisesta kysytään henkilötunnus tai Y-tunnus, mikäli kyseessä on yritys mutta tämä ei ole pakollinen tieto.

Johtavan veroasiantuntijan palaute tähän kohtaan 5.5.2019: ”Vuokralaisen henkilötunnusta kysytään verovalvonnallisista syistä eli voi olla tilanteita, joissa vuokralainen täytyy tunnistaa ja henkilötunnus/y-tunnus on paras tunniste. Se ei ainakaan toistaiseksi ole pakollinen tieto. Jos vuokralaisen henkilötunnus jossakin vaiheessa muuttuu pakolliseksi tiedoksi, siitä tiedotetaan”.

Jos kohteessa on ollut useita lyhytaikaisia vuokralaisia, merkitään Nimi-sarakkeeseen ”Useita vuokralaisia”. Nimet on löydyttävä omista muistiinpanoista, jotta ne voi pyydettäessä kertoa verottajalle.

Itse suosittelen vuokraseurantataulukoiden, tietoturvalainsäädäntöä noudattaen, päivittämistä siten, että niissä on henkilötunnus tai vuokralaisyrityksen Y-tunnus valmiina vuokralaisen nimen ja vuokra-ajan lisäksi, jotta se on jatkossa tarvittaessa helppo täyttää tai kysyttäessä verottajalle toimittaa.

Kun ensimmäisen vuokralaisen nimen on syöttänyt, tabulaattorin tai enterin painalluksella tulee vuokra-ajan alkamis- ja päättymispäivien oletusarvoiksi koko vuosi. Mikäli vuokralainen on vaihtunut kalenterivuoden aikana, ilmoitetaan jokaisen vuokralaisen nimi ja vuokra-aika erikseen.  Vuokrauksen tulot ja kulut ilmoitetaan asuntokohtaisesti. Vuokratulo ja maksetut vastikkeet ja vesimaksut ilmoitetaan könttäsummina koko vuoden osalta. Myös muut vuokratuloon kohdistuvat kulut ilmoitetaan könttäsummana eikä niitä voi eritellä veroilmoitukseen. Näiden kulujen syntymiseen liittyvät muistiinpanot – minulla asuntokohtainen taulukko – ja kuitit – minulla skannattuna Evernotessa asuntokohtaiseen kansioon – säilytetään, jotta ne voi pyydettäessä perustella ja toimittaa verottajalle. Säilytysaika on 6 vuotta.

Vuokrauksen tulot ja kulut ilmoitetaan asuntokohtaisesti. Vuokratulo ja maksetut vastikkeet ja vesimaksut ilmoitetaan könttäsummina koko vuoden osalta. Myös muut vuokratuloon kohdistuvat kulut ilmoitetaan könttäsummana eikä niitä voi eritellä veroilmoitukseen. Näiden kulujen syntymiseen liittyvät muistiinpanot – minulla asuntokohtainen taulukko – ja kuitit – minulla skannattuna Evernotessa asuntokohtaiseen kansioon – säilytetään, jotta ne voi pyydettäessä perustella ja toimittaa verottajalle. Säilytysaika on 6 vuotta.

Pieni tehostamisvinkki: Omissa asuntokohtaisissa seurantataulukoissani on vuokrasuhteiden alkamis- ja päättymispäivämäärät ja vuokralaisten nimet valmiina eli OmaVerossa täyttäminen käy nopeasti niistä kopioimalla. Pariskunnan ollessa vuokralaisena, ensimmäisen kentän voi kopioida vasemmassa reunassa olevan toiminnon avulla (2 pientä päällekkäistä neliötä), mikä säästää aikaa.

Vuokratulojen, vastikkeiden ja muiden kulujen ilmoittaminen onnistuu “copy paste” -toiminnoilla nopeasti omista taulukoista.

Pieni bugi, joka haittaa useamman sijoitusasunnon omistajaa:

Ainakin minulla osakehuoneistojen järjestys muuttui satunnaisesti sen jälkeen, kun olin tallentanut tiedot. Esimerkiksi toisena listalla ollut huoneisto siirtyi täydennyksen jälkeen listalla sijalle 9 ja niin edelleen. Pieni manuaalinen kirjanpito sivussa oli tarpeellinen, jotta pystyin etenemään tehokkaasti enkä availlut uudestaan jo täydennettyjä kohteita. Tätä ei aikaisempina vuosina ole ollut.

HUOM! OmaVero ei tee jatkuvia automaattisia taustatallennuksia. Jokaisen asunnon tietojen syöttämisen jälkeen kannattaa painaa ”tallenna keskeneräisenä” -painiketta, jolloin tehty täydennystyö tallentuu.

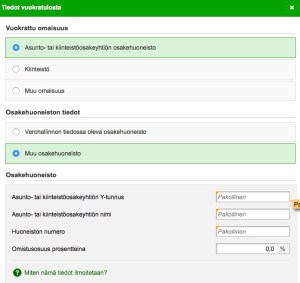

Mikäli on jo saanut vuokratuloja mutta uusi sijoitusasunto ei vielä ole verottajan tiedossa (se on hankittu ja/tai siinä on aloitettu vuokraustoiminta ja/tai se on otettu vuokraustoiminnan käyttöön 2020 aikana), ilmoitetaan sen tiedot vaiheessa 2 ”Lisää uusi vuokratulo” -painikkeen kautta. Asunto-osakeyhtiön nimi ja Y-tunnus ovat kysyttävien tietojen joukossa, joten ne kannattaa varata valmiiksi käsille. Sekä asunto-osakeyhtiön nimi että Y-tunnus on merkitty pakollisiksi tiedoiksi mutta vain toinen riittää. Kun on kirjoittanut esimerkiksi asunto-osakeyhtiön nimen, Y-tunnukselle varattu kenttä muuttuu ei-pakolliseksi.  Mikäli on uusi asuntosijoittaja, joka on saanut vuokratuloja vuoden 2020 aikana, mutta niitä ei näy ollenkaan vaiheessa 2, siirrytään veroilmoituksessa seuraavaan vaiheeseen 3 ”Muut tulot”. Sieltä löytyy kohta ”Vuokratulot”, josta valitaan ”Kyllä”, jonka jälkeen valitaan ”Lisää uusi vuokratulo”, joka avaa yllä olevan näkymän täydennettäväksi. Minulla ei vaiheessa 3 näy ”Vuokratulot” -vaihtoehtoa, koska vanhana vuokranantajana ne ovat jo valmiina vaiheessa 2. Verottajan omilta sivuilta löytyy selkeät ”Näin ilmoitat vuokratulot vuoden 2020 veroilmoituksessa” -ohjeet kuvakaappauksineen.

Mikäli on uusi asuntosijoittaja, joka on saanut vuokratuloja vuoden 2020 aikana, mutta niitä ei näy ollenkaan vaiheessa 2, siirrytään veroilmoituksessa seuraavaan vaiheeseen 3 ”Muut tulot”. Sieltä löytyy kohta ”Vuokratulot”, josta valitaan ”Kyllä”, jonka jälkeen valitaan ”Lisää uusi vuokratulo”, joka avaa yllä olevan näkymän täydennettäväksi. Minulla ei vaiheessa 3 näy ”Vuokratulot” -vaihtoehtoa, koska vanhana vuokranantajana ne ovat jo valmiina vaiheessa 2. Verottajan omilta sivuilta löytyy selkeät ”Näin ilmoitat vuokratulot vuoden 2020 veroilmoituksessa” -ohjeet kuvakaappauksineen.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori LKV:n toimintaperiaate on tuottaa lisäarvoa asuntosijoittajille vuokrasuhteen hallinnoinnin ja vuokravälityksen avulla.

Asuntopehtoori LKV:n toimintaperiaate on tuottaa lisäarvoa asuntosijoittajille vuokrasuhteen hallinnoinnin ja vuokravälityksen avulla.Huolenpitopalvelussa Asuntopehtoori toimii asuntosijoittajan ammattimaisena kumppanina hoitaen kaiken koko vuokrasuhteen ajan. Vuokra maksetaan Asuntopehtoorin takaamana joka kuun 5. päivä.

Vuokravälityspalvelussa Asuntopehtoori hoitaa kaiken vuokrasopimuksen tekemiseen asti. Lisäarvolupauksen mukaisesti palkkioon sisältyy 12 kuukauden vuokratakuu.

Mikäli vuokraustoiminnan ydin kuuluu omiin vahvuuksiisi, voit vapauttaa aikaasi ulkoistamalla vuokravalvonnan rutiinit Asuntopehtoorille.

Asuntopehtoori on kasvanut asiakkaidensa mukana tarjoamaan palveluitaan koko Suomen alueelle. Lisätietoa palveluista ja kilpailukykyisistä hinnoista Asuntopehtoori, p. +358407772808

Asuntopehtoorin Blogista: Vuokravälityspalkkio

Välittävä asuntosijoittaja Marco Matrone Osa 1 – Ostan Asuntoja Podcast #121

Miika “Asuntopehtoori” Vuorensola Osa 1 – Ostan Asuntoja Podcast #67

Asuntosalkenrakentaja ja Asuntopehtoori tiedottivat keskinäisen yhteistyön aloittamisesta

Esitäytetyt tulot ja vähennykset – Velan korot (vaihe 2, Vähennykset)

Asuntosijoittajan veroilmoituksen yksi vuosittainen tärkeä tarkastustehtävä on ”tulonhankkimisvelka vs. muu velka” -tarkastus. Minulla oli vuonna 2019 esitäytetyssä veroilmoituksessa 2 uutta tulonhankkimislainaa, jotka oli “muun velan korot” -kategoriassa vuokratuloista vähennyskelvottomana. Vuoden 2019 veroilmoituksessa muutin nämä tulonhankkimisvelaksi, tarkistin muutoksen onnistumisen 2019 verotuspäätöksessä ja nämä velat olivat nyt valmiiksi “tulonhankkimisvelan korot” -kategoriassa vuokratuloista vähennyskelpoisena. Tämä tarkistusvaihe osoitti taas, että vuoden 2020 esitäytetyssä veroilmoituksessani vuonna 2020 otettu 1 uusi pankkivelka oli taas “muu velka” -kategoriassa.

Tämän muutoksen voi tehdä itse ja se pitää tehdä itse, jos haluaa hyödyntää korkojen verovähennysmahdollisuuden vuokratuloista. Älä kiukuttele pankin lainavirkailijallesi asiasta, jolle hän ei voi mitään.

Kun käyt lainat läpi, jokaisen lainan lopussa on uusi ”Anna lisätietoja tulonhankkimisvelan käyttötarkoituksesta” -laatikko, joka pitää täyttää päästäkseen eteenpäin. Lisäsin tähän tekstin ”Asuntosijoitustoiminta”, joka kattaa uuden sijoitusasunnon hankinnan, asuntoremontin ja taloyhtiölainan kertasuorituksen rahoittamistarpeet. Mikäli verottaja haluaa lisätietoja, tämä tulee niitä kysymään eli lainojen käyttötarkoituksista kannattaa pitää muistiinpanoja.

Mikäli tulonhankkimisvelat ovat yksiselitteisesti sijoitusasuntokohtaisia, kannattaa kenttään kirjoittaa esimerkiksi ”sijoitusasunnon osto Riskitie 1 A 1, As Oy Altistunut”. Kun/jos jossain vaiheessa kaikki vakuudet menevät yhteen nippuun ja jälleenrahoitus astuu kuvaan, silloin velan kohdentaminen ei ole enää näin yksiselitteistä.

Mikäli on laittanut omistusasunnon vuokraustoiminnan käyttöön kesken kalenterivuoden, asuntoon kohdistuva omistusasuntolaina muuttuu vuokrasopimuksen alkamispäivästä alkaen tulonhankkimislainaksi, jonka korot voi vähentää vuokratuloista samasta päivästä alkaen. Jos oma koti on otettu vuokraustoiminnan käyttöön 1.5.2020, 33,33% velasta kohdistuu omistuasuntolainaksi ja 66,66% tulonhankkimislainaksi. Tammi-huhtikuun korot eivät ole vuokratuloista verovähennyskelpoisia mutta touko-joulukuun korot ovat.

Mikäli asunto jää pysyvästi vuokraustoiminnan käyttöön, vuoden 2021 verotuksessa pitää muistaa käydä tekemässä muutokset siten, että velka kohdistuu 100 % tulonhankkimislainaksi. Mikäli teit vastaavan osittaisjaon 2019 veroilmoituksessa, käy nyt tekemässä sama muutos. ”Anna lisätietoja tulonhankkimisvelan käyttötarkoituksesta” -kenttään voi selittää päivämäärät ja muutoksen syyn.

Minulla on ollut korollista myyjän myöntämää rahoitusta, joka täytyy joka vuosi manuaalisesti lisätä uudestaan.  Kun itse lisää velan, on velan tunnus pakollinen tieto. Koska meillä ei mitään tunnusta myyjän kanssa velalle ollut määritelty, lisäsin siihen numeron “1”, koska tämä on ensimmäinen korollinen myyjän myöntämä tulonhankkimisvelkani ja niin edelleen.

Kun itse lisää velan, on velan tunnus pakollinen tieto. Koska meillä ei mitään tunnusta myyjän kanssa velalle ollut määritelty, lisäsin siihen numeron “1”, koska tämä on ensimmäinen korollinen myyjän myöntämä tulonhankkimisvelkani ja niin edelleen.  Minulla oli myös korottomia myyjän myöntämiä tulonhankkimisvelkoja mutta niitä ei tarvitse ilmoittaa.

Minulla oli myös korottomia myyjän myöntämiä tulonhankkimisvelkoja mutta niitä ei tarvitse ilmoittaa.

HUOM! OmaVero ei tee jatkuvia automaattisia taustatallennuksia. Jokaisen tiedon täydentämisen tai muuttamisen jälkeen kannattaa painaa ”tallenna keskeneräisenä” -painiketta, jolloin tehty täydennystyö tallentuu.

Muut tulot – luovutusvoitot ja muut pääomatulot (vaihe 3)

Asuntosijoittajan kannalta tästä kohtaa löytyy muut pääomatulot, joita voivat olla

- Luovutusvoitot; sijoitusasunnon myynnistä aiheutunut voitto tai tappio

- Muut pääomatulot; korkotulot yksityisesti annetuista lainoista (jos olet myöntänyt korollista myyjän rahoitusta ostajalle myydessäsi sijoitusasuntoa)

Koska ollaan Ostan Asuntoja Blogissa, en tässä käy tarkkaan sijoitusasunnon myymiseen liittyvää veroilmoituksen osaa sen enempää kuin mainitsen, että OmaVeron kentät ja ohjeet ovat hyvin selkeät.

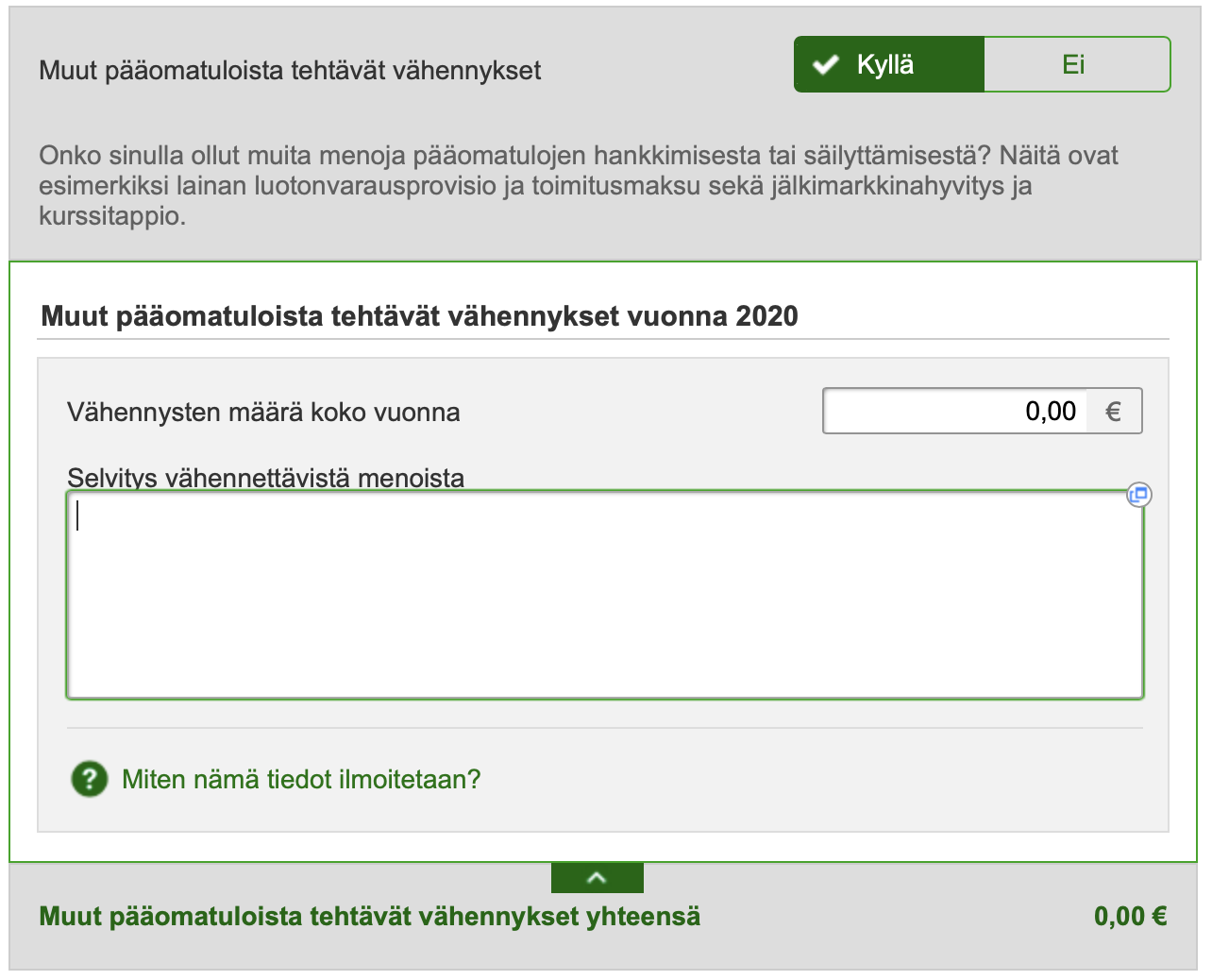

Muut vähennykset – muut pääomatuloista tehtävät vähennykset (vaihe 4)

Vaiheen 4 ”Muut vähennykset” valikoista löytyy ”Muut pääomatuloista tehtävät vähennykset” -kohta, johon syötetään verovuodesta 2018 alkaen vain yksi kokonaissummaluku. Muista kuitenkin säilyttää könttäsumman takana olevat erittelyt, koska niitä voidaan kysyä siinä vaiheessa, kun verottaja käsittelee veroilmoituksella annettuja tietoja. Sen jälkeen on kohta “Selvitys vähennettävistä menoista” ja laatikko, johon selvitys tulee kirjoittaa.

Johtavan veroasiantuntijan palaute tähän kohtaan 5.5.2019: ”Jos vuokraustoiminta on laajaa, tuohon kohtaan voi merkitä koko vuokraustoiminnan yhteisiä menoja, joita on hankala kohdistaa mihinkään tiettyyn huoneistoon. Sellaisessa tapauksessa ”selvitys vähennettävistä menoista” -kenttään voisi kirjoittaa vaikka vain ”vuokraustoiminnan yhteiset menot”. Jos näistä tarvitaan verotusvaiheessa tarkempia tietoja tai erittelyä, sitä pyydetään samaan tapaan kuin asuntoihin kohdistettavista muista kuluista”.  Koska minulla on toiminnan laajuudesta johtuen suhteellisen korkeat “muut pääomatuloista tehtävät vähennykset”, ilmoitin selvityskenttään lisäperusteluja noin 300 sanan mittaisella tekstillä, joka minulla on tallella aikaisemmilta vuosilta ja jota tarvittaessa päivitän ja muokkaan. Tekstin loppuun lisäsin 5 suurinta yksittäistä kulua (esimerkiksi työhuonevähennys, uuden tai järjestellyn tulonhankkimislainan toimitusmaksut, Suomen Vuokrantajien jäsenmaksu) selityksineen. Tästä tuli yhteensä noin 350 sanan teksti, jonka kopioin selvityskenttään.

Koska minulla on toiminnan laajuudesta johtuen suhteellisen korkeat “muut pääomatuloista tehtävät vähennykset”, ilmoitin selvityskenttään lisäperusteluja noin 300 sanan mittaisella tekstillä, joka minulla on tallella aikaisemmilta vuosilta ja jota tarvittaessa päivitän ja muokkaan. Tekstin loppuun lisäsin 5 suurinta yksittäistä kulua (esimerkiksi työhuonevähennys, uuden tai järjestellyn tulonhankkimislainan toimitusmaksut, Suomen Vuokrantajien jäsenmaksu) selityksineen. Tästä tuli yhteensä noin 350 sanan teksti, jonka kopioin selvityskenttään.

Mitä paremmin perustelee tietyn kulun liittymisen asuntosijoitus- ja vuokraustoiminnan kautta pääomatulojen hankkimiseen sitä todennäköisemmin verottaja ne myös hyväksyy erillistä selvitystä pyytämättä.

Lisäajatuksia siitä, mitä vähennyksiin voisi kuulua, löytyy Asuntosijoittajan veroilmoitus ja verojen laskeminen 2021 – Blogi #246 -kirjoituksesta.

Pieni tehostamisvinkki: Asuntosijoitus- ja vuokraustoiminnan ollessa pitkäjänteistä, tämä selvitysteksti pysyy pääosin samana vuodesta toiseen. Tallenna tämä selvitysteksti erilliseen tiedostoon ja päivitä sitä tarvittaessa vuodesta toiseen veroilmoitusta tehdessäsi. Kopioi teksti selvityskenttään.

HUOM! OmaVero ei tee jatkuvia automaattisia taustatallennuksia. Jokaisen tiedon täydentämisen tai muuttamisen jälkeen kannattaa painaa ”tallenna keskeneräisenä” -painiketta, jolloin tehty täydennystyö tallentuu.

Muut vähennykset – alijäämähyvityksen lapsikorotus ja siirto puolisolle (vaihe 4)

Asuntosijoittaja voi saada alijäämähyvitystä, jos pääomatuloista tehtävät vähennykset ovat suuremmat kuin pääomatulot. Alijäämähyvitys on vähennys, jonka Verottaja tekee automaattisesti ansiotulojen verosta.

Alijäämähyvityksen lapsikorotusta ja/tai siirtoa puolisolle verottaja EI tee automaattisesti vaan sitä pitää vaatia vaiheessa ”Muut vähennykset”. Valitse ”Kyllä” -kohdassa ”Alijäämähyvityksen lapsikorotus ja siirto puolisolle”, jossa ilmoitetaan alaikäisten lasten määrä ja/tai valitaan siirto puolisolle.

Tallennustavat – Esikatsele ja lähetä (vaihe 5)

Valtaosa asuntosijoittajista ja vuokranantajista ei tee muutoksia yhdellä istuntokerralla. Tietoja voi lisätä ja korjata useita kertoja aina veroilmoituksen määräpäivään asti. Tallennusvaihtoehtoja on kaksi (päivitetty 21.4.2021 ja lisätty linkki ohjeeseen).

Ensimmäinen vaihtoehto on yllä jo useamman kerran mainittu ”tallenna keskeneräisenä” -toiminto. Näin tallennetut tiedot säilyvät 2 viikkoa. Jos palaa vaikka 3 päivän kuluttua jatkamaan täydentämistä ja taas käyttää ”tallenna keskeneräisenä” -toimintoa, tämä tallennus aloittaa uuden 2 viikon jakson. Muista lopuksi ”lähettää” veroilmoitus viimeistään määräpäivänä, jotta tiedot välittyvät Verohallinnolle.

Toinen vaihtoehto on ”lähettää” veroilmoitus aina, kun on lisännyt tai korjannut tietoja. Kun tiedot on täydennetty, muokattu ja tarkistettu kokonaisuudessaan, sitten valitaan ”lähetä”. Jos haluaa muuttaa tietoja tai ilmoittaa niitä lisää, avataan veroilmoitus uudelleen täydennettäväksi. Aina kun on ”lähettämällä” ilmoittanut tietoja tuloista ja vähennyksistä, ne näkyvät esitäytettyinä tietoina seuraavasta päivästä alkaen.

Itse käytän ”tallenna keskeneräisenä” -toimintoa istunnon sisällä jokaisen asuntokohtaisen tiedon syöttämisen jälkeen akun loppumisen, sähkökatkon tai internetyhteyden katkeamisen varalta. Istunnon päätteeksi tallennan sen päivän työn ”lähetä” -toiminnolla. Tämä varmuuden vuoksi, jos sattuisi huomaamatta käymään niin, etten jatkakaan täydentämistä 2 seuraavan viikon aikana ollenkaan, jolloin menetän tehdyn työn.

Yhteenveto ja lisätietoa

4.4.2021 palautteeni OmaVero Palveluomistajalle: ”Verovuosien 2018 ja 2019 Ostan Asuntoja Blogissa mainitut käytettävyyspalautteet on huomioitu ja palveluun on tehty jatkuvia parannuksia. Koko prosessi vaiheesta 1 vaiheeseen 5 etenee nyt johdonmukaisesti. Oikean reunan ”Yhteenveto” -palkki toimii hienosti ja ohjeet on helposti käsillä. Suurkiitokset koko OmaVero -tiimille”.

Toivottavasti vuoden 2020 palvelun osalta pieni bugi korjaantuu lennosta.

Mikäli lukijana löydät ohjeista virheitä tai parannettavaa, ole yhteydessä ja korjaan ja täydennän kirjoitusta mielelläni.

Mikäli tästä oli hyötyä, pistä kirjoitus rohkeasti jakoon omaan verkostoosi ja sosiaaliseen mediaan, jotta mahdollisimman moni hyötyisi siitä.

Ostan Asuntoja Blogi: Asuntosijoittajan veroilmoitus ja verojen laskeminen 2021 – Blogi #246

Asuntossalkunrakentaja.fi Blogista löytyy kattava Vuokratulojen verotus vuonna 2021 -kirjoitus.

Suomen Vuokranantajat järjesti jäsenilleen ”Vuokranantajan verotus 30.3.2021” -webinaarin, jonka tallenne ja aineisto löytyvät jäsensivuilta kohdasta ”Koulutusmateriaalit” => ”Webinaarit”.

Tuoretta tai ikivihreää tavaraa Ostan Asuntoja -tuuteista:

Pankkityö- ja asuntosijoittamisinnostus Mika Valjakka Osa 1 – Ostan Asuntoja Podcast #145

Ostan Asuntoja Podcastin voi tilata tästä

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Asuntosijoitustavoitteeni 2020 – tilinpäätös – Blogi #248

Asuntosijoittajan veroilmoitus ja verojen laskeminen 2021 – Blogi #246

Trackbacks & Pingbacks