Viime viikonloppuna päivitin ja julkaisin vuosittaisen Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300 -kirjoituksen. Siinä käydään läpi kaikki yksityisen vuokranantajan ja asuntosijoittajan verotukseen liittyvät asiat ja miten ne veroilmoituksessa toimivat. Sieltä löytyy myös linkit verottajan ohjeisiin.

Tässä kirjoituksessa käyn läpi OmaVero -palvelun käyttöä vuokranantajan ja asuntosijoittajan veroilmoituksen tarkastamisessa, päivittämisessä ja keskeneräisenä tallentamisessa. Mikäli vielä et ole käyttänyt OmaVero -palvelua, kannattaa ehdottomasti ottaa hyppy ja siirtyä käyttämään sitä. Positiivisella ”minäkin pystyn” -asenteella onnistuu suurella todennäköisyydellä. Käyttäjien tyytyväisyys palveluun on korkea ja jo vuoden 2019 veroilmoituksen päivittämisessä käytettävyys ja helppous olivat hyvällä tasolla, joka on entisestään vain parantunut kahden vuoden aikana.

Tämä ohje on tehty tavallisia asuntosijoittajia ja vuokranantajia varten, joilla ei ole minkäänlaisia tietoteknisiä erityistaitoja. Mikäli osaa käyttää verkkopankkia, kaikki tässä mainitut asiat on täysin mahdollista oppia, mikäli haluaa tehostaa omaa ajankäyttöään. Mikäli olet tähän asti tehnyt kaiken veroilmoitukseen liittyvän paperilla ja kynällä ja myös vuokraustoimintaan liittyvä tieto on perinteisissä mapeissa, viimeistään nyt kannattaisi alkaa siirtymään käyttämään teknologiaa ja opettelemaan toiminnan tehostamista sitä apuna käyttäen.

Yhteen sijoitusasuntoon liittyvien tietojen syöttämiseen menee OmaVerossa noin minuutti, mikäli tiedot on säännöllisesti vähintään kuukausittain tarkistanut ja päivittänyt omaan asuntokohtaiseen seurantataulukkoonsa tai johonkin työkaluun, joita on yhä enemmän tarjolla.

Vastuullisuudesta puhutaan paljon, ja välillä puhe on aika vastuutonta. Vuokranantaja voi tehdä yhden vastuullisuusteon siirtymällä OmaVeron käyttäjäksi. Ottamalla käyttöön Suomi.fi-viestit, saa viestin, kun ennakkoveropäätös on OmaVerossa ja pääsee muutenkin eroon kaikesta verotukseen liittyvästä paperipostista ja sen tulostamisen, lähettämisen, kuljettamisen ja jätepaperikäsittelyn ympäristöhaitoista.

Harri Hurun ja Marko Kaarton asuntosijoituskirja ”Asuntosijoittamisen lumipalloefekti” julkaistiin kesäkuussa 2021. Asuntosijoittamisen lumipalloefekti -kirjaan alennuskoodi ”KOTIMATKA”, jolla saa 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta. E-kirja löytyy nyt ainakin Suomalaisen verkkokaupasta, Adlibriksestä ja booky.fi:stä.

”Erinomainen tietopaketti nopeuttamaan asuntosijoittajana vaurastumista! Koko prosessi avattiin perinpohjaisesti ja sitä havainnollistettiin hyvin konkreettisilla luvuilla ja esimerkeillä. Jos tavoittelet enemmän kuin yhtä sijoitusasuntoa, niin näillä opeilla nopeutat prosessia huomattavasti!” JOONATAN VOLTTI Sijoitusvalmentaja ja Airbnb-kirjailija.

Yleistä

Tätä päivitettäessä kaikkien esitäytetyt veroilmoitukset ovat OmaVerossa. ”Huhtikuun alkuun mennessä” -aikataululupaus toteutui konkreettisesti 1.4.2022. Postitse ne ovat perillä viimeistään huhtikuun lopussa eli OmaVeron käyttäjä saa paljon enemmän tarkistus- ja täydennysaikaa kuin paperiversiolla jatkava eikä tarvitse jännittää, mihin posti eksyy matkalla. Tässä kirjoituksessa ei viitata paperiversioon tai -lomakkeisiin millään tavalla.

Esitäytettyä veroilmoitusta voi katsella sekä tietokoneen ja tabletin selaimessa että PDF-muodossa paperille tulostamatta. Sen voi tallettaa PDF-muotoon pilvipalveluun, jolloin sitä voi tarkastella ajasta ja paikasta riippumatta millä tahansa päätelaitteella käyttöjärjestelmästä riippumatta.

OmaVeroon kirjaudutaan verkkopankkitunnusten avulla tunnistautuen. Kirjautumisen jälkeen etusivulla näkyy jokaiselle oma päivämäärä, mihin mennessä korjaukset on oltava tehtynä. Vaihtoehtoiset päivät ovat 10.5., 17.5. ja 24.5.2022. Hyvin perusteluin voi hakea ja saada lisäaikaa ja hakemuksenkin voi tehdä OmaVerossa.

Ohjeet täydentämiseen ja muokkaamiseen löytyvät osoitteesta vero.fi/veroilmoitus. Ohjeet ovat hyvät ja selkeät. Yllä oleva ohjekuva löytyy edellisestä linkistä. Mikäli et ymmärrä jotain asiaa tämän kirjoituksen jälkeen, lue linkin takaa löytyviä ohjeita rauhallisesti. Säästät aikaa ja energiaa ja pysyt paremmalla tuulella. Kun olet kirjautunut palveluun, sen sisältä löytyy joka kohdasta alla olevia laatikoita, joista klikkaamalla aukeaa lisäohjeita tarjoava luukku.

![]()

Tarkista ensin asuntosijoittajan taustatiedot ja lisää varallisuustiedot (vaihe 1)

Esitäytetty veroilmoitus on jaettu 5 vaiheeseen, joista ensimmäinen on ”Taustatiedot”. Tästä kohdasta löytyy varallisuustiedot, jonka alta löytyy kaikki asuntosijoittajan vuoden 2021 lopussa verohallinnon tiedossa olleet omistukset, joita voivat olla asunto-osakeyhtiöiden osakkeet, kiinteistöt ja sijoitusyhtiön osakkeet.

![]()

Tarkista nämä tiedot. Sieltä pitäisi löytyä oikea määrä asunto-osakeyhtiöiden osakkeita Y-tunnuksineen. Mikäli olet hankkinut uuden omistusasunnon asunto-osakeyhtiöstä verovuoden 2021 lopulla, joka ei vielä listassa näy, se lisätään tässä vaiheessa ”Lisää uusi varallisuustieto” -painikkeen kautta.

Kiinteistövarallisuuden lisäykset ja muutokset ilmoitetaan kiinteistöveroilmoituksessa.

Omistamaani yritystä ei vuonna 2021 varallisuudessa näkynyt, vaikka sen aikaisempien vuosien veroilmoituksiin olin lisännyt, joten pikaisesti lisäsin sen tiedot kohdassa “Muu varallisuus”. Siellä ei ole mitään määrämuotoisia kenttiä, johon esimerkiksi yrityksen nimen ja Y-tunnuksen voisi syöttää eli, kuten vuosi sitten arvelin, sama tieto pitää syöttää taas uudestaan.

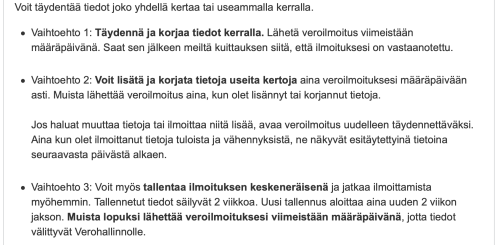

Mikäli täydensit tai muutit tietoa, sen voi tallentaa ”Tallenna keskeneräisenä” painikkeella, joka löytyy jokaisen vaiheen alalaidasta. Täydentämistä voi jatkaa heti tai myöhemmin. Mikäli käytät läppäriä ilman virtalähdettä, käy tallentamassa työsi toistuvasti, koska OmaVero ei tee jatkuvia taustatallennuksia. Myös internet-reitittimet tekevät välillä päivityksiä, joka katkaisee internetyhteyden, jolloin tehty työ menetetään. ”Edellinen”- tai ”Seuraava” -painikkeiden avulla veroilmoituksessa liikkuminen ei tee tallennuksia, muttei myöskään kadota tallentamatonta tietoa.

Oheisessa kuvakaappauksessa on tärkeää tietoa sellaisille, jotka täydentävät tietoja useamman istunnon aikana ja joiden täydennysaikaikkuna saatta olla yli 2 viikkoa ja väliin saattaa tulla 2 viikon jakso, ettei tee täydennyksiä. Varmistuksena kannattaa täydennyssession päätteeksi käydä lähettämässä veroilmoitus. Näitä ”lähetyksiä” voi siis tehdä useamman kerran ja lähetettyjä tietoja voi myös korjata määräpäivään asti.

”Taustatiedot” -tarkastus- ja täydennysvaiheen jälkeen lähdetään tekemään normaalia asuntosijoittajan veroilmoitusrutiinia.

Esitäytetyt tulot ja vähennykset – vuokratulot ja tappiot (vaihe 2, Tulot)

Vaiheessa 2 ilmoitetaan vuokratulot ja -tappiot.

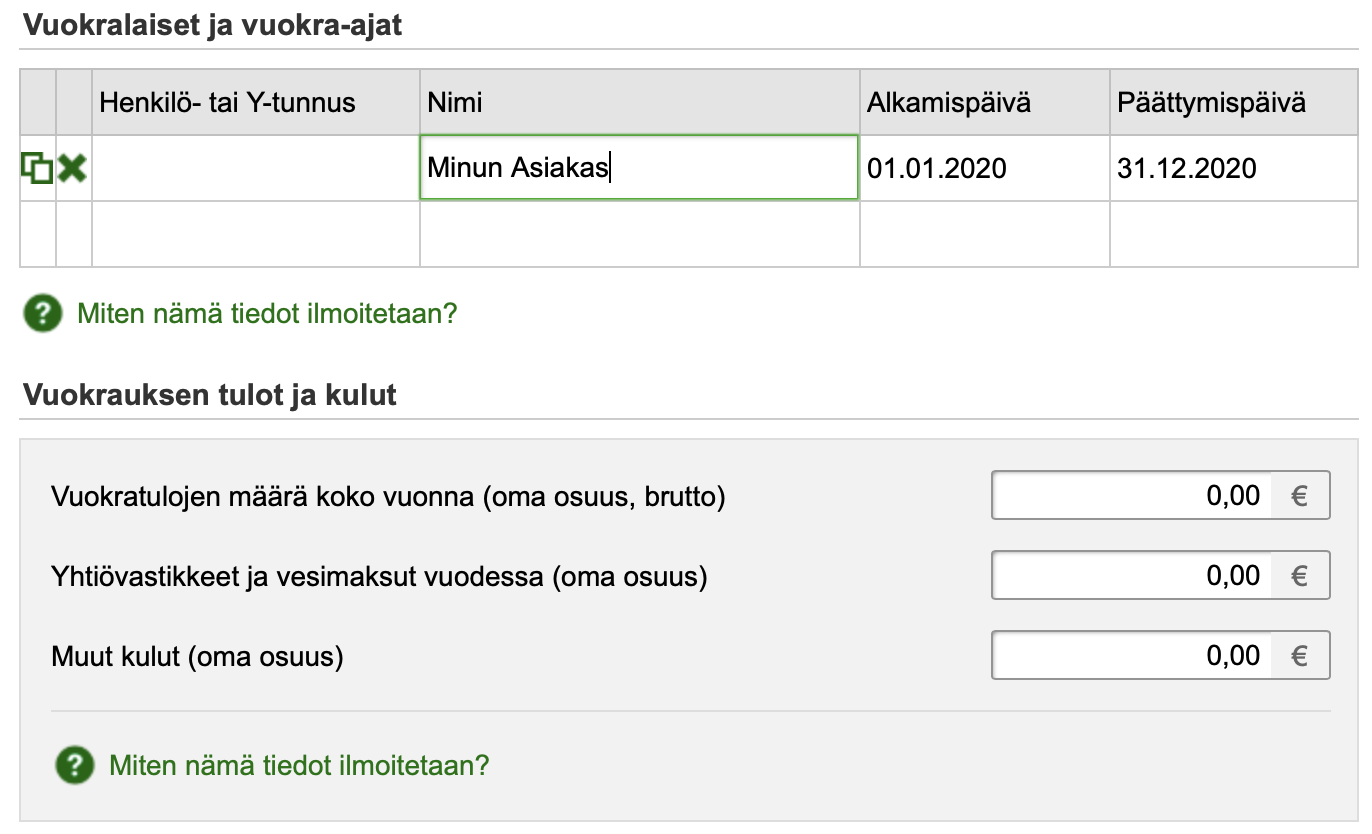

Jos olet ilmoittanut vuokratuloja aiemmin veroilmoituksessasi, ne näkyvät tässä vaiheessa valmiina asunnon tietojen sekä vuokratulojen ja kulujen osalta. Myös verovuoden 2021 lopulla ostetut sijoitusasunnot, joista on tehty varainsiirtoveroilmoitus netissä, pitäisi näkyä tässä. Mikäli on vuoden 2021 aikana käynyt päivittämässä vuokralaistietoja, vuokratuloja ja -kuluja, tältä osin myös vuokralaistiedot näkyvät valmiina.

Tässä vaiheessa voit korjata tietoja tai ilmoittaa uusia vuokratuloja. Seuraavaksi ilmoitetaan vuokralaisen tai vuokralaisten tiedot. Vuokralaisesta kysytään henkilötunnus tai Y-tunnus, mikäli kyseessä on yritys, mutta tämä ei ole pakollinen tieto. Johtavan veroasiantuntijan palaute tähän kohtaan 5.5.2019: ”Vuokralaisen henkilötunnusta kysytään verovalvonnallisista syistä eli voi olla tilanteita, joissa vuokralainen täytyy tunnistaa ja henkilötunnus/y-tunnus on paras tunniste. Se ei toistaiseksi ole pakollinen tieto. Jos vuokralaisen henkilötunnus jossakin vaiheessa muuttuu pakolliseksi tiedoksi, siitä tiedotetaan”.

Jos kohteessa on ollut useita lyhytaikaisia vuokralaisia, merkitään Nimi-sarakkeeseen ”Useita vuokralaisia”. Nimet on löydyttävä omista muistiinpanoista, jotta ne voi pyydettäessä kertoa verottajalle. Itse suosittelen vuokraseurantataulukoiden, tietoturvalainsäädäntöä noudattaen, päivittämistä siten, että niissä on henkilötunnus tai vuokralaisyrityksen Y-tunnus valmiina vuokralaisen nimen ja vuokra-ajan lisäksi, jotta se on jatkossa tarvittaessa helppo täyttää tai kysyttäessä verottajalle toimittaa. Kun ensimmäisen vuokralaisen nimen on syöttänyt, tabulaattorin tai enterin painalluksella tulee vuokra-ajan alkamis- ja päättymispäivien oletusarvoiksi koko vuosi. Mikäli vuokralainen on vaihtunut kalenterivuoden aikana, ilmoitetaan jokaisen vuokralaisen nimi ja vuokra-aika erikseen.

Vuokrauksen tulot ja kulut ilmoitetaan asuntokohtaisesti. Vuokratulo ja maksetut vastikkeet ja vesimaksut ilmoitetaan könttäsummina koko vuoden osalta. Myös muut vuokratuloon kohdistuvat kulut ilmoitetaan könttäsummana eikä niitä voi eritellä veroilmoitukseen. Näiden kulujen syntymiseen liittyvät muistiinpanot – minulla asuntokohtainen taulukko – ja kuitit – minulla skannattuna Evernotessa asuntokohtaiseen kansioon – säilytetään, jotta ne voi pyydettäessä perustella ja toimittaa verottajalle. Säilytysaika on 6 vuotta. Tulonhankkimislainojen korot ovat poikkeus eikä niitä ilmoiteta asuntokohtaisesti.

Pääomavastike, joka on luettu taloyhtiön kirjanpidossa tuloksi eli on ns. ”tuloutettu”, voidaan vähentää vuokratulosta. Pääomavastike voi olla myös rahastoitu, jolloin sitä ei voi vähentää vuokratulosta. Vuokranantajan pitää itse tietää, onko pääomavastike (korjausvastike, rahoitusvastike) tuloutettu. Mikäli tätä ei tiedä, tiedon antaa isännöitsijä.

Jos omistaa vain osan vuokratusta kohteesta, ilmoitetaan pelkästään oma osuus vuokratuloista ja niihin kohdistuvista kuluista. Sillä ei ole mekrityystä, kuka on kulun maksanut, vaan ne ilmoitetaan omistusten suhteessa.

Pieni tehostamisvinkki: Omissa asuntokohtaisissa seurantataulukoissani on vuokrasuhteiden alkamis- ja päättymispäivämäärät ja vuokralaisten nimet valmiina eli OmaVerossa täyttäminen käy nopeasti niistä kopioimalla. Pariskunnan ollessa vuokralaisena, ensimmäisen kentän voi kopioida vasemmassa reunassa olevan toiminnon avulla (2 pientä päällekkäistä neliötä), mikä säästää aikaa. Vuokratulojen, vastikkeiden ja muiden kulujen ilmoittaminen onnistuu “copy paste” -toiminnoilla nopeasti omista taulukoista. Pieni bugi, joka haittaa useamman sijoitusasunnon omistajaa: Ainakin minulla osakehuoneistojen järjestys muuttui satunnaisesti sen jälkeen, kun olin tallentanut tiedot. Esimerkiksi toisena listalla ollut huoneisto siirtyi täydennyksen jälkeen listalla sijalle 9 ja niin edelleen. Pieni manuaalinen kirjanpito sivussa oli tarpeellinen, jotta pystyin etenemään tehokkaasti enkä availlut uudestaan jo täydennettyjä kohteita. Kun asunnot listataan pelkästään asunto-osakeyhtiön nimen mukaan, useamman asunnon samasta talosta omistava joutuu näitä klikkauksia tekemään.

HUOM! OmaVero ei tee jatkuvia automaattisia taustatallennuksia. Jokaisen asunnon tietojen syöttämisen jälkeen kannattaa painaa ”tallenna keskeneräisenä” -painiketta, jolloin tehty täydennystyö tallentuu.

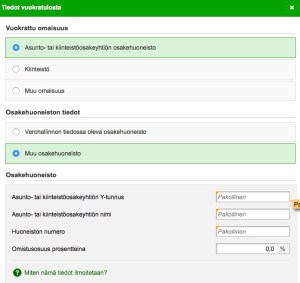

Mikäli on jo saanut vuokratuloja, mutta uusi sijoitusasunto ei vielä ole verottajan tiedossa (se on hankittu ja/tai siinä on aloitettu vuokraustoiminta ja/tai se on otettu vuokraustoiminnan käyttöön 2021 aikana), ilmoitetaan sen tiedot vaiheessa 2 ”Lisää uusi vuokratulo” -painikkeen kautta. Asunto-osakeyhtiön nimi ja Y-tunnus ovat kysyttävien tietojen joukossa, joten ne kannattaa varata valmiiksi käsille. Sekä asunto-osakeyhtiön nimi että Y-tunnus on merkitty pakollisiksi tiedoiksi, mutta vain toinen riittää. Kun on kirjoittanut esimerkiksi asunto-osakeyhtiön nimen, Y-tunnukselle varattu kenttä muuttuu ei-pakolliseksi.

Verottajan omilta sivuilta löytyy selkeät ”Ilmoita vuokratulot veroilmoituksessa” -ohjeet kuvakaappauksineen.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Voit myös liittyä sisäpiiriin, jota kautta pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu sivustoon Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Twitterissä tai Facebookissa.

Asuntosalkunrakentaja.fi Blogissa: Sijoitusasunto Helsingistä vuonna 2022 – Kannattaako?

Flippaus, pito, flippaus, pito Topias “Me” Tervasmäki – Ostan Asuntoja Podcast #179

Esitäytetyt tulot ja vähennykset – Luovutusvoitot (vaihe 2, Tulot)

Joskus oman kotina olleen , mutta vuokraustoiminnan käyttöön otetun sijoitusasunnon voi myydä verovapaasti, jos molemmat seuraavista ehdoista täyttyy samanaikaisesti:

- on omistanut asunnon vähintään 2 vuotta

- on asunut asunnossa yhtäjaksoisesti vähintään 2 vuotta

Muissa tapauksissa myynnistä saatu voitto verotetaan pääomatulona ja tappion voi vähentää ensisijaisesti kyseisen verovuoden luovutusvoitoista. ”Asunnon myynti” -ohjeesta löytyy lisää tietoa eri tilanteista.

Mikäli asuntosijoittaja myy sijoitusasuntonsa, tiedot luovutuksesta ilmoitetaan tässä kohtaa OmaVerossa. Vuokranantajille teroitetaan toistuvasti, milloin pääomavastikkeita ja asuntoremonttien kustannuksia voi vähentää vuokratuloista. Nyt pitäisi olla tallella ne tiedot, joita ei saanut vähentää vuokratuloista, jotta ne voi lisätä hankintahintaan tai vähentää kuluna myyntivaiheessa:

- hankintahinta

- omistusaikana maksetut rahastoidut taloyhtiölainaosuudet

- ennen vuokraustoiminnan käytön alkamista tehdyn remontin kustannukset, joita ei voinut vähentää vuokratulosta

- perusparannusmenot

- muut hankintaan ja myymiseen liittyneet menot, kuten varainsiirtovero, välittäjän palkkio ja matkakulut

Moni ”osta ja pidä” -asuntosijoittaja suunnittelee pitävänsä asunnon vuokraustoiminnan käytössä ikuisesti ja ajattelee vain kasvattavansa sijoitusasuntosalkkuaan. Siksi olisi erityisen tärkeää tallentaa nämä tiedot, jos kuitenkin 15 vuoden päästä päättäisi myydä sijoitusasuntonsa.

Esitäytetyt tulot ja vähennykset – Velan korot (vaihe 2, Vähennykset)

Asuntosijoittajan veroilmoituksen yksi vuosittainen tärkeä tarkastustehtävä on ”tulonhankkimisvelka vs. muu velka” -tarkastus. Minulla oli vuonna 2019 esitäytetyssä veroilmoituksessa 2 uutta tulonhankkimislainaa, jotka oli “muun velan korot” -kategoriassa vuokratuloista koroiltaan vähennyskelvottomina. Vuoden 2019 veroilmoituksessa muutin nämä tulonhankkimisvelaksi, tarkistin muutoksen onnistumisen 2019 verotuspäätöksessä ja nämä velat olivat nyt valmiiksi “tulonhankkimisvelan korot” -kategoriassa vuokratuloista vähennyskelpoisena. Tämä tarkistusvaihe osoitti saman vuoden 2020 esitäytetyssä veroilmoituksessani eli vuonna 2020 otettu 1 uusi pankkivelka oli “muu velka” -kategoriassa. Ja taas 2021 uusi tulonhankkimisvelka oli ”muu velka” -kategoriassa.

Tämän muutoksen voi tehdä itse ja se pitää tehdä itse, jos haluaa hyödyntää korkojen verovähennysmahdollisuuden vuokratuloista. Älä kiukuttele pankin lainavirkailijallesi asiasta, jolle hän ei voi mitään.

Kun käyt lainat läpi, jokaisen lainan lopussa on uusi ”Anna lisätietoja tulonhankkimisvelan käyttötarkoituksesta” -laatikko, joka aikaisemmin piti täyttää päästäkseen eteenpäin. Tällä kertaa eteenpäin pääsi tätä tyhjää kenttää täyttämättä. Olin aikaisempina vuosina jokaisen tulonhankkimislainan yhteyteen jo kirjoittanut ”asuntosijoitus- ja vuokraustoiminta”, joka kattaa esimerkiksi uuden sijoitusasunnon hankinnan, asuntoremontin ja taloyhtiölainan kertasuorituksen rahoittamistarpeet. Nyt lisäsin tämän tiedon ainoastaan siihen yhteen uuteen ”muu laina” -kategoriassa olleeseen lainaan, jonka muutin tulonhankkimislainaksi.

Mikäli verottaja haluaa lisätietoja, tämä tulee niitä kysymään eli lainojen käyttötarkoituksista kannattaa pitää muistiinpanoja. Mikäli tulonhankkimisvelat ovat yksiselitteisesti sijoitusasuntokohtaisia, kannattaa kenttään kirjoittaa esimerkiksi ”sijoitusasunnon osto Riskitie 1 A 1, As Oy Altistunut”. Kun/jos jossain vaiheessa kaikki vakuudet menevät yhteen nippuun ja jälleenrahoitus astuu kuvaan, silloin velan kohdentaminen ei ole enää näin yksiselitteistä.

Mikäli on laittanut omistusasunnon vuokraustoiminnan käyttöön kesken kalenterivuoden, asuntoon kohdistuva omistusasuntolaina muuttuu vuokrasopimuksen alkamispäivästä alkaen tulonhankkimislainaksi, jonka korot voi vähentää vuokratuloista samasta päivästä alkaen. Jos oma koti on otettu vuokraustoiminnan käyttöön 1.5.2021, 33,33% velasta kohdistuu omistuasuntolainaksi ja 66,66% tulonhankkimislainaksi. Tammi-huhtikuun korot eivät ole vuokratuloista verovähennyskelpoisia, mutta touko-joulukuun korot ovat.

Mikäli asunto jää pysyvästi vuokraustoiminnan käyttöön, vuoden 2022 verotuksessa pitää muistaa käydä tekemässä muutokset siten, että velka kohdistuu 100 % tulonhankkimislainaksi. Mikäli teit vastaavan osittaisjaon 2020 veroilmoituksessa, käy nyt tekemässä sama muutos. ”Anna lisätietoja tulonhankkimisvelan käyttötarkoituksesta” -kenttään voi selittää päivämäärät ja muutoksen syyn.

Minulla on ollut korollista myyjän myöntämää rahoitusta, joka täytyy joka vuosi manuaalisesti lisätä uudestaan.

Kun itse lisää velan, on velan tunnus pakollinen tieto. Koska meillä ei mitään tunnusta myyjän kanssa velalle ollut määritelty, lisäsin siihen numeron “1”, koska tämä on ensimmäinen korollinen myyjän myöntämä tulonhankkimisvelkani ja niin edelleen.

Minulla oli myös korottomia myyjän myöntämiä tulonhankkimisvelkoja, mutta niitä ei tarvitse ilmoittaa.

HUOM! OmaVero ei tee jatkuvia automaattisia taustatallennuksia. Jokaisen tiedon täydentämisen tai muuttamisen jälkeen kannattaa painaa ”tallenna keskeneräisenä” -painiketta, jolloin tehty täydennystyö tallentuu.

Muut tulot – luovutusvoitot ja muut pääomatulot (vaihe 3)

Asuntosijoittajan kannalta tästä kohtaa löytyy muut pääomatulot, joita voivat olla

- Luovutusvoitot; sijoitusasunnon myynnistä aiheutunut voitto tai tappio*

- Muut pääomatulot; korkotulot yksityisesti annetuista lainoista (jos olet myöntänyt korollista myyjän rahoitusta ostajalle myydessäsi sijoitusasuntoa)

* Vuoden 2021 aikana myin yhden autohalliosakkeen. Aikaisempina OmaVeron käyttövuosina en ole myynyt yhtään asuntoa. Vuoden 2020 OmaVerossa minulla näkyi tässä vaiheessa 3 Kyllä/Ei -valikko luovutusvoitoille. En ole varma, olisiko näkymä yhä sama, mikäli en olisi myynyt mitään. Oletusarvoisesti voisi siis olla niin, että jos on esimerkiksi marraskuussa 2021 hankkinut ensimmäisen sijoitusasunnon ja saanut siitä vuokratuloa joulukuussa 2021 tai on joulukuussa 2021 myynyt vuoden ainoan sijoitusasunnon, tässä vaiheessa 3 pitää esitäytettyyn veroilmoitukseen korjata tieto kyseisessä kohdassa valitsemalla ”Kyllä”, jonka jälkeen palataan vaiheeseen 2 ilmoittamaan vuokratulot tai luovutusvoitot.

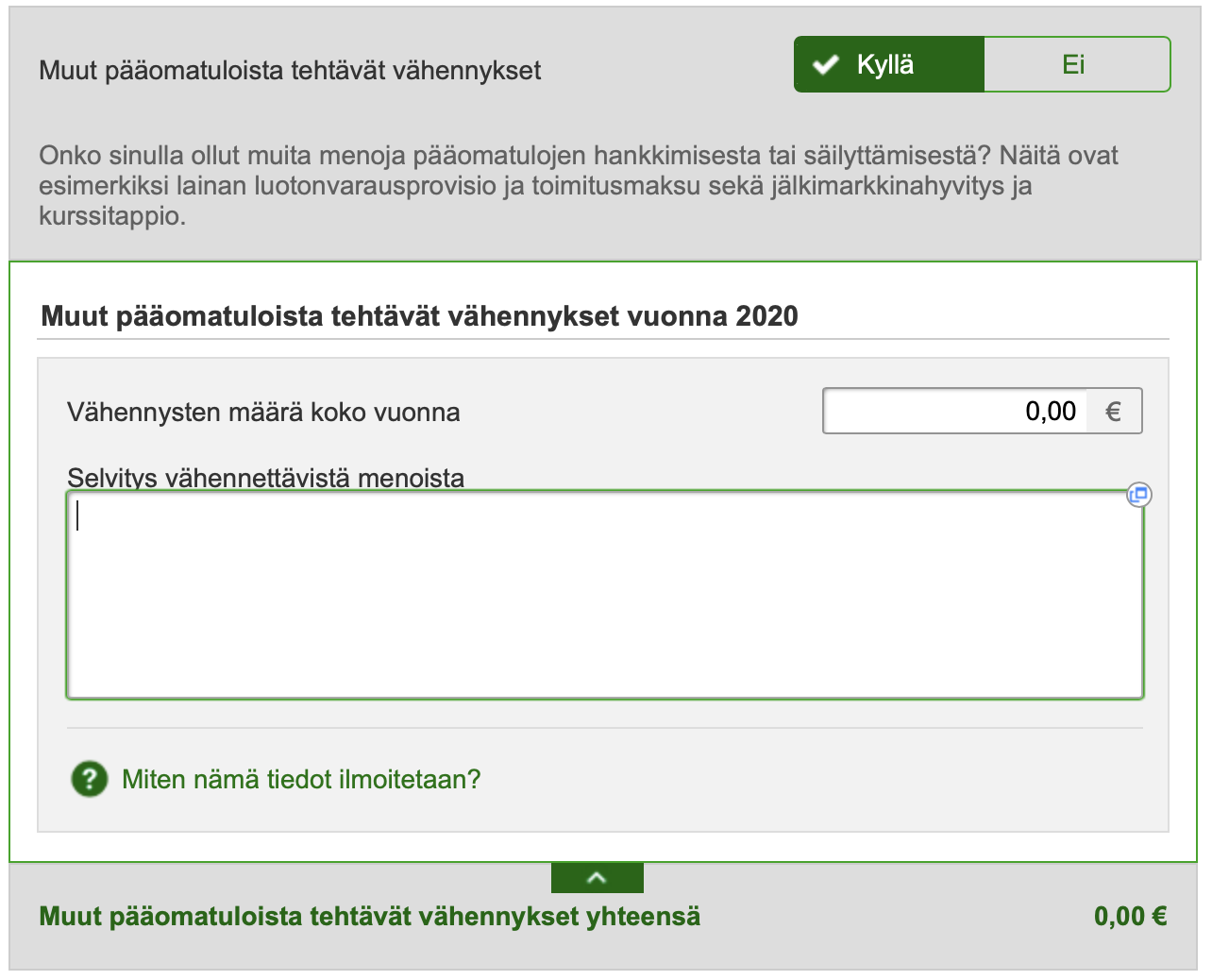

Muut vähennykset – muut pääomatuloista tehtävät vähennykset (vaihe 4)

Vaiheen 4 ”Muut vähennykset” valikoista löytyy ”Muut pääomatuloista tehtävät vähennykset” -kohta, johon syötetään verovuodesta 2018 alkaen vain yksi kokonaissummaluku. Muista kuitenkin säilyttää könttäsumman takana olevat erittelyt, koska niitä voidaan kysyä siinä vaiheessa, kun verottaja käsittelee veroilmoituksella annettuja tietoja.

Sen jälkeen on kohta “Selvitys vähennettävistä menoista” laatikko, johon selvitys tulee kirjoittaa. Johtavan veroasiantuntijan palaute tähän kohtaan 5.5.2019: ”Jos vuokraustoiminta on laajaa, tuohon kohtaan voi merkitä koko vuokraustoiminnan yhteisiä menoja, joita on hankala kohdistaa mihinkään tiettyyn huoneistoon. Sellaisessa tapauksessa ”selvitys vähennettävistä menoista” -kenttään voisi kirjoittaa vaikka vain ”vuokraustoiminnan yhteiset menot”. Jos näistä tarvitaan verotusvaiheessa tarkempia tietoja tai erittelyä, sitä pyydetään samaan tapaan kuin asuntoihin kohdistettavista muista kuluista”.

Koska minulla on toiminnan laajuudesta johtuen suhteellisen korkeat “muut pääomatuloista tehtävät vähennykset”, ilmoitin selvityskenttään lisäperusteluja noin 300 sanan mittaisella tekstillä, joka minulla on tallella aikaisemmilta vuosilta ja jota tarvittaessa päivitän ja muokkaan. Tekstin loppuun lisäsin 5 suurinta yksittäistä kulua (esimerkiksi työhuonevähennys, uuden tai järjestellyn tulonhankkimislainan toimitusmaksut, Suomen Vuokrantajien jäsenmaksu) selityksineen. Tästä tuli yhteensä noin 350 sanan teksti, jonka kopioin selvityskenttään.

Mitä paremmin perustelee tietyn kulun liittymisen asuntosijoitus- ja vuokraustoiminnan kautta pääomatulojen hankkimiseen, sitä todennäköisemmin verottaja ne myös hyväksyy erillistä selvitystä pyytämättä. Lisäajatuksia siitä, mitä vähennyksiin voisi kuulua, löytyy Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300 -kirjoituksesta.

Pieni tehostamisvinkki: Asuntosijoitus- ja vuokraustoiminnan ollessa pitkäjänteistä, tämä selvitysteksti pysyy pääosin samana vuodesta toiseen. Tallenna tämä selvitysteksti erilliseen tiedostoon ja päivitä sitä tarvittaessa vuodesta toiseen veroilmoitusta tehdessäsi. Kopioi teksti selvityskenttään.

HUOM! OmaVero ei tee jatkuvia automaattisia taustatallennuksia. Jokaisen tiedon täydentämisen tai muuttamisen jälkeen kannattaa painaa ”tallenna keskeneräisenä” -painiketta, jolloin tehty täydennystyö tallentuu.

Muut vähennykset – alijäämähyvityksen lapsikorotus ja siirto puolisolle (vaihe 4)

Asuntosijoittaja voi saada alijäämähyvitystä, jos pääomatuloista tehtävät vähennykset ovat suuremmat kuin pääomatulot. Alijäämähyvitys on vähennys, jonka Verottaja tekee automaattisesti ansiotulojen verosta. Alijäämähyvityksen lapsikorotusta ja/tai siirtoa puolisolle verottaja EI tee automaattisesti, vaan sitä/näitä pitää vaatia vaiheessa ”Muut vähennykset”. Valitse ”Kyllä” -kohdassa ”Alijäämähyvityksen lapsikorotus ja siirto puolisolle”, jossa ilmoitetaan alaikäisten lasten määrä ja/tai valitaan siirto puolisolle.

Moni aloitteleva tai verosuunnitteluopiskelun laiminlyönyt asuntosijoittaja voi tietoisesti välttää isojen asuntoremonttien tekemistä luullen, että vuokratulot eivät millään riitä kattamaan vuosikorjauskustannuksia ja täten verovähennykset jäävät hyödyntämättä. Pienellä opiskeluvaivalla huomaa, että luulo on väärä, ja remontin kustannuksiin löytyy useampia vähennyskeinoja kuluvan ja tulevien vuosien verotuksessa, vaikka juuri kustannusten syntymisvuonna ei pääomatuloja olisikaan vastaavaa määrää.

Tallennustavat – Esikatsele ja lähetä (vaihe 5)

Valtaosa asuntosijoittajista ja vuokranantajista ei tee muutoksia yhdellä istuntokerralla. Tietoja voi lisätä ja korjata useita kertoja aina veroilmoituksen määräpäivään asti. Tallennusvaihtoehtoja on kaksi.

Ensimmäinen vaihtoehto on yllä jo useamman kerran mainittu ”tallenna keskeneräisenä” -toiminto. Näin tallennetut tiedot säilyvät 2 viikkoa. Jos palaa vaikka 3 päivän kuluttua jatkamaan täydentämistä ja taas käyttää ”tallenna keskeneräisenä” -toimintoa, tämä tallennus aloittaa uuden 2 viikon jakson. Muista lopuksi ”lähettää” veroilmoitus viimeistään määräpäivänä, jotta tiedot välittyvät Verohallinnolle.

Toinen vaihtoehto on ”lähettää” veroilmoitus aina, kun on lisännyt tai korjannut tietoja. Kun tiedot on täydennetty, muokattu ja tarkistettu kokonaisuudessaan, sitten valitaan ”lähetä”. Jos haluaa muuttaa tietoja tai ilmoittaa niitä lisää, avataan veroilmoitus uudelleen täydennettäväksi.

Aina kun on ”tallentamalla keskeneräisenä” tai ”lähettämällä” ilmoittanut tietoja tuloista ja vähennyksistä, ne näkyvät esitäytettyinä tietoina välittömästi, vaikka kirjautuisi OmaVerosta ulos ja heti uudestaan sisään.

Itse käytän ”tallenna keskeneräisenä” -toimintoa istunnon sisällä jokaisen asuntokohtaisen tiedon syöttämisen jälkeen akun loppumisen, sähkökatkon tai internetyhteyden katkeamisen varalta. Istunnon päätteeksi tallennan sen päivän työn ”lähetä” -toiminnolla. Tämä varmuuden vuoksi, jos sattuisi huomaamatta käymään niin, etten jatkakaan täydentämistä 2 seuraavan viikon aikana ollenkaan, jolloin menetän tehdyn työn.

Yhteenveto ja lisätietoa

3.4.2022 palautteeni OmaVero Palveluomistajalle: ”Verovuosien 2018, 2019 ja 2020 Ostan Asuntoja Blogissa mainitut käytettävyyspalautteet on huomioitu ja palveluun on tehty jatkuvia parannuksia. Koko prosessi vaiheesta 1 vaiheeseen 5 etenee nyt johdonmukaisesti. Oikean reunan ”Yhteenveto” -palkki toimii hienosti ja ohjeet on helposti käsillä. Erityisen hienoa on, että nyt käytössä on toiminnallisuus, jonka avulla tietoja ja ennakoita voi päivittää kuluvan toimintavuoden aikana. Vuosittain olen myös saanut selvityspyyntöjä OmaVeroon, niistä ilmoitukset Suomi.fi -viesteihin ja niihin vastaaminen on ollut helppoa OmaVeron kautta ja käsittelyajat ovat olleet nopeita. Ja kaikki toimii paperittomasti. Suurkiitokset taas koko OmaVero -tiimille”.

Mikäli lukijana löydät ohjeista virheitä tai parannettavaa, ole yhteydessä ja korjaan ja täydennän kirjoitusta mielelläni.

Mikäli tästä oli hyötyä, pistä kirjoitus rohkeasti jakoon omaan verkostoosi ja sosiaaliseen mediaan, jotta mahdollisimman moni hyötyisi siitä.

Ostan Asuntoja Blogi: Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300

Suomen Vuokranantajat järjesti jäsenilleen ”Vuokratulojen verotus” -webinaarin 9.3.2022, jonka tallenne ja aineisto löytyvät jäsensivuilta kohdasta ”Koulutusmateriaalit” => ”Webinaarit”.

Tuoretta tai ikivihreää tavaraa Ostan Asuntoja -tuuteista:

Vuokrasi 300 asuntoa vuodessa Sofia Savimäki Osa 1 – Ostan Asuntoja Podcast #197

Ostan Asuntoja Podcastin voi tilata tästä

Miksi vanhassa talossa on uusi taloyhtiölaina? – Tiistaiaudio #212

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Mihin olen sijoittanut viimeisen vuoden aikana? – Top 5 – Blogi #297

Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300

Asuntosijoittamisen lumipalloefekti -kirjaan alennuskoodi ”KOTIMATKA”, jolla saa 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta. E-kirja löytyy nyt ainakin Suomalaisen verkkokaupasta, Adlibriksestä ja booky.fi:stä.

“En henkilökohtaisesti pidä itseäni kovin kiinnostavana vieraana, kun mun asuntosalkussa on vasta 1,5 sijoitusasuntoa”. Näin Sofia Savimäki kuvasi itseään, kun vieraaksi pyytelin.

Introvertti jännittäjä Sofia Savimäki kertoo, miten toimistopäällikön hommaan valitsematta jääminen voi johtaa vuokravälittäjäksi asuntosijoittamisen pariin ja asuntosijoittajien kanssa työskentelyyn.

Vuokrasi 300 asuntoa vuodessa Sofia Savimäki Osa 2 – Ostan Asuntoja Podcast #198

Aikaisempia Sofian työkavereiden haastatteluja:

Miika “Asuntopehtoori” Vuorensola Osa 1 – Ostan Asuntoja Podcast #67

Välittävä asuntosijoittaja Marco Matrone Osa 1 – Ostan Asuntoja Podcast #121

Asuntoja Pehtoroiva yrittäjä Miika Vuorensola is back – Ostan Asuntoja Podcast #149

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tästä tilaukseen valitsemallasi alustalla

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Voit myös liittyä sisäpiiriin, jota kautta pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu sivustoon Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Twitterissä tai Facebookissa.

Asuntosalkunrakentaja.fi Blogissa: Sijoitusasunto Helsingistä vuonna 2022 – Kannattaako?

Flippaus, pito, flippaus, pito Topias “Me” Tervasmäki – Ostan Asuntoja Podcast #179

Kiitos Ostan Asuntoja Podcast -sponsorille:

Kiinnostaako sinua uudisasunnot Suomen kasvukeskuksissa?

Peabin asunnot sijaitsevat hyvillä paikoilla ja ne suunnitellaan toimiviksi kestämään aikaa. Vakavaraiselta ja luotettavalta yhtiöltä hankittu uusi asunto on huoleton ja helposti vuokrattavissa.

Saat tiedot uusista kohteista sähköpostiisi ennen julkista ennakkomarkkinointia liittymällä avainasiakkaaksi osoitteessa peabkoti.fi/avainasiakas.

Tutustu asuntoihin ja lue lisää peabkoti.fi – Seuraa meitä myös Instagramissa @peabkoti

![]()

Etsitkö löytöjä asuntoflippaukseen? Haetko tuottavia kohteita osta ja pidä salkkuusi? Meitä asuntosijoittajia kiinnostava kauppapaikka on Huutokaupat.com.

Ifin vuokaranantajan vakuutuksen saat helposti verkosta. Laske hinta if.fi/vuokranantaja

![]()

Flatco on johtava vuokranantajan elämää helpottava palvelu.

Flatco sähköistää vuokraustoiminnan paikkariippumattomaksi asuntohakemuksesta vuokravalvontaan asti.

Miksi vanhassa talossa on uusi taloyhtiölaina? – Tiistaiaudio #212

Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300

Sain tällaisen kysymyksen, johon esitän pari ylätason perustelua, miksi näin on toimittu ja jatkossakin toivottavasti kannustetaan toimimaan: ”Olen törmännyt muutamiin taloyhtiöihin, joissa vanhaan taloon on perustettu uusi yhtiö, jolloin taloyhtiöllä on yhtiölainaa sen perustamisesta. Eli yhtiö on uudempi kuin varsinainen rakennus. Olisi kiva kuulla pohdintoja, miksi näin tehdään?”

Samalla kuulutus podcastvieraaksi sellaiselle henkilölle, joka juridisesti ja verotuksellisesti ymmärtäisi asiaa perusteellisemmin ja osaisi keroa ja vastata kysymyksiin tavalla, jota tavallinen vuokranantaja ja asuntosijoittaja ymmärtää.

Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa vuodelle 2021 päivittyneet nettisivut, uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta sijoitusasunnot.com.

Näin ostat sijoitusasunnon Sijoitusasunnot.com:lta

Tosi laadukas opas: Sijoitusasunnon valokuvaus ja kuvien editointi nykyaikaisella kännykällä

Pistä muuten Sijoitusasunnot.com YouTube -kanava tilaukseen

Tiistaiaudion kuuntelumestat:

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Ostan Asuntoja Podcastin voi tilata tästä

Ostan Asuntoja Tiistaiaudio löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista

On aika taas päivittää vuonna 2016 ensimmäisen kerran julkaistua blogikirjoitusta. Olen tarkistanut kirjoituksen ja kaikki linkit aikaisempien vuosien tapaan. Mukana on myös linkkejä Ostan Asuntoja YouTube-videoihin, joissa johonkin verotuksen kohtaan pureudutaan syvällisemmin. Mikäli haet lisäymmärrystä siitä, mitä asuntosijoittajan ja vuokranantajan veroilmoituksessa voi ilmoittaa ja mitä, milloin ja miksi vähentää, jatka tämän lukemista. Verottajalla on erinomaisia ohjeita esimerkkeineen, joista vuokranantaja pystyy löytämään kaikki mahdollisuudet suunnitella verotustaan ja tehdä sallitut verovähennykset ja tehdä ne oikein.

Tämän kirjoituksen tavoitteena on koota nuo erilaiset ohjeet linkkeineen ja vinkkeineen selityksineen yhteen kuvaukseen, joka edustaa vuokranantajan ajattelua. Jos on vasta harkitsemassa vuokranantajaksi ryhtymistä tai vuokranantajan verotus on vielä kokonaisuutena hahmottamatta, Suomen Vuokranantajat julkaisi juuri hyvän yleiskirjoituksen, josta saa kokonaiskuvan nopeasti.

Suomen Vuokranantajat ry:llä (suosittelen liittymistä) on FB-ryhmä nimeltä Vuokranantajapalsta (suosittelen liittymistä). Siellä on kysytty paljon hyviä kysymyksiä vuokratulojen ja niihin kohdistettavien vähennysten ilmoittamisesta veroilmoituksessa. Muista niitä vastauksia lukiessasi, että melkein jokaiseen asiaan löytyy verottajan ohje, josta löytyy oikea vastaus ilman ”musta tuntuu”- tai ”meni läpi viime vuonnakin” -viisauksia.

Itse teen veroilmoituksen netissä OmaVerossa enkä enää viittaa paperiseen veroilmoitukseen. Mikäli atk ja World Wide Web ovat tuntemattomia käsitteitä, suosittelen tietokoneopintoja. Kaikille vuokranantajille verottajan verkkopalvelut on ehdottomasti paras vaihtoehto opetella ja käyttää. OmaVerossa löytyy oikeassa sivupalkissa perustäyttöohjeet kuhunkin kohtaan ja siksikin suosittelen verkkopalvelun käyttöä.

Harri Hurun ja Marko Kaarton asuntosijoituskirja ”Asuntosijoittamisen lumipalloefekti” julkaistiin kesäkuussa 2021. Asuntosijoittamisen lumipalloefekti -kirjaan alennuskoodi ”KOTIMATKA”, jolla saa 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta. E-kirja löytyy nyt ainakin Suomalaisen verkkokaupasta, Adlibriksestä ja booky.fi:stä.

”Erinomainen tietopaketti nopeuttamaan asuntosijoittajana vaurastumista! Koko prosessi avattiin perinpohjaisesti ja sitä havainnollistettiin hyvin konkreettisilla luvuilla ja esimerkeillä. Jos tavoittelet enemmän kuin yhtä sijoitusasuntoa, niin näillä opeilla nopeutat prosessia huomattavasti!” JOONATAN VOLTTI Sijoitusvalmentaja ja Airbnb-kirjailija

Kaikkien esitäytetyt veroilmoitukset ovat OmaVerossa huhtikuun 2022 alkuun mennessä. Olen päivittänyt myös Asuntosijoittajan ja vuokranantajan 2021 veroilmoitus OmaVerossa – Blogi #301 -kirjoituksen. Se kirjoitus ohjeistaa käytännössä, miten asuntosijoittaja ja vuokranantaja käyttävät OmaVeroa. Jokaisen vuokratuloja saavan asuntosijoittajan kannattaa ehdottomasti tarkistaa esitäytetty veroilmoitus tarkasti, ettei helpoin verosuunnittelukeino eli vähennysten tekeminen jää hyödyntämättä. Kun korjaat ilmoitusta, deadline on nyt kolme eri päivää 10.5., 17.5. tai 24.5.2022, jonka jokainen näkee omalta kohdaltaan OmaVerossa.

Maataloudenharjoittajien, elinkeinonharjoittajien sekä heidän puolisoidensa esitäytetyt veroilmoitukset tulevat OmaVeroon aikaisemmin. Näiltä osin korjaukset ja täydennykset tulee tehdä viimeistään 1.4.2022 mennessä.

Vuokratulot

Vuokratuloa ovat kaikki vuokralaiselta saadut maksut. Vuokran lisäksi tähän lasketaan esim. vuokranantajalle maksettavat vesimaksut, autopaikkamaksut, saunamaksut, vakuudesta pidätetty maksamattoman vuokran kuittaus, irtisanomiseen liittyvä sopimussakko, myöhästyneestä vuokranmaksusta johtunut korko ja muistutusmaksu jne. Vakuus ei ole vuokratuloa eikä sitä ilmoiteta veroilmoituksessa.

Vuokratulot ilmoitetaan aina sen vuoden verotuksessa, kun vuokra on kirjautunut vuokranantajan tilille. 30.12.2021 tilille tullut tammikuun 2022 vuokra ilmoitetaan vuoden 2021 verotuksessa.

Mitä verovähennyksiä vuokranantaja voi tehdä vuokratulosta, jos vuokra on alihintainen? YouTube #52

Vuokraustoiminnasta aiheutuneet kulut

Maksetut yhtiövastikkeet, vesimaksut sekä autopaikka-, nettiliittymä- ja kaapelimaksut ovat ensimmäinen osa vuokratulosta tehtävistä vähennyksistä. Kaikki taloyhtiön kirjanpidossa tuloutettavat vastikkeet ovat vuokratulosta vähennettäviä kuluja. Hoitovastike on aina verovähennyskelpoinen kulu.

Mikäli vastiketta ei tulouteta taloyhtiön kirjanpidossa, se rahastoidaan, jolloin se ei ole vuokratulosta vähennettävä kulu eikä sitä ilmoiteta veroilmoituksessa. Jos vastike rahastoidaan taloyhtiön kirjanpidossa, maksusuoritus lisätään huoneiston hankintamenoon ja otetaan huomioon vasta huoneistoa myytäessä.

Tämä kannattaa aina tarkistaa isännöitsijältä, sillä usein tuloutettavaa vähennyskelpoista vastiketta kutsutaan myös rahoitusvastikkeeksi, mikä ei suinkaan tarkoita, että se rahastoidaan.

Vesimaksu ja mahdollisesti muita maksujakin kirjataan siis ensin tuloksi ja sitten ne vähennetään kuluna. Jos vuokralainen jättää vuokran ja vesimaksun maksamatta, on asunnon omistajan silti maksettava vesimaksu ja sen voi vähentää. Tyhjiltä kuukausilta vesimaksua ei vuokranantajan tarvitse maksaa, koska vettä ei asunnossa kuluteta mutta, jos se on maksettu, voi sen vähentää. Kulut ovat lähtökohtaisesti vähennyskelpoisia, kun asunto on tyhjillään esimerkiksi vuokralaisen vaihtuessa.

Edellisestä linkistä löytyy perusvähennysohjeet myös kiinteistön vuokratulosta tehtäviin vähennyksiin. Muista, että kiinteistön vuokratulosta voi vähentää rakennuksen ja irtaimen omaisuuden hankintamenoja poistoina. Tähän vähennykseen ei liity tiedossa olevaa poliittista veronkorotusriskiä.

Mitä, jos vanhan sijoitusasunnon taloyhtiölainan verosuunnittelumahdollisuus poistuu? – YouTube #146

Seuraavaksi kirjataan kaikki kyseisen asunnon vuokraukseen suoraan kohdistuvat muut kulut, joita ei vuodesta 2018 alkaen enää eritellä lisätiedoissa, mutta niistä on pidettävä kirjaa ja säilytettävä kuitit. Näitä ovat asunnon remontit, kaatopaikkamaksut, sähkölasku, kodinkoneiden uusimiskustannukset, vuokravälittäjien palkkiot, “annetaan vuokralle” -ilmoitusmaksut, luottotietojen tarkistusmaksu, oman auton käyttö kodinkoneostoihin, asunnolla käynteihin tai yhtiökokouksiin osallistumisiin (0,25 €/km 2021), vuokraukseen liittyvät puhelut, vuokrankorotuskirjeen postimaksu, häätöön liittyvät käräjäoikeuden maksut, vuokranantajan asuntoon ottaman vakuutuksen maksu, siis ihan kaikki mahdolliset kulut, jotka kohdistuvat vuokrattavaan asuntoon. Siis myös kuitittomia kuluja voi vähentää ja niistäkin on pidettävä päiväkirjaa mahdollista verotarkastusta varten.

Vähennys tehdään aina sen vuoden verotuksessa, kun kulu on maksettu. Joulukuussa 2021 vuokralaisten vaihtumisen välissä teetetty keittiöremontti, jonka lasku maksetaan 2022 tammikuussa, vähennetään vuoden 2022 verotuksessa. Oman auton käytöstä saman remontin materiaalihankintoihin aiheutuneet kilometrikulut joulukuussa 2021 vähennetään vuoden 2021 verotuksessa.

Remonteista ns. vuosikorjauskulut voi vähentää kokonaisuudessaan niiden maksuvuonna. Vuosikorjauskuluilla tarkoitetaan remontteja, joissa asunto saatetaan alkuperäistä vastaavaan kuntoon. Tämä ei siis tarkoita, että 70-luvun asunnon keittiökaapit pitää uusia samalla mattavihreän sävyllä, vaan kaikki keittiökaappien uusimiset ovat vuosikorjauskuluja. Vuosikorjauksissa otetaan siis huomioon korjaushetken yleinen vaatimustaso.

Muovimaton vaihtaminen laminaatiksi on myös vuosikorjausta, mutta lankkuparketin asentaminen voi olla jo asunnon vuosikorjauksen sijaan perusparannusta eli asunnon alkuperäisen tason nostoa, jolloin kulut vähennetään tasapoistoina 10 vuoden aikana. Asunnon lasittamattoman parvekkeen lasittaminen itse teetettynä on toinen esimerkki perusparannuksesta. Lasitetun parvekkeen lasituksen vaihtaminen on taas vuosikorjausta. Saunan tekeminen vaatehuoneeseen on selkeästi perusparannusta.

Remontti voi sisältää sekä perusparannusta että vuosikorjausta. Remontin kustannukset pitää tässä tapauksessa itse jakaa perusparannusmenoihin ja vuosikorjauskuluihin. Kannattaa kirjata perustelut omiin muistiinpanoihin, miten jaon on määritellyt. Verottaja voi pyytää lisäselvitystä vaikkapa kesäkuussa 2022 remonttiin, joka on tehty tammikuussa 2021. Hyvistä muistiinpanoista on silloin apua. Taloyhtiön toimesta kaikkien parvekkeiden lasittamista ei jaotella vuosikorjaukseen tai perusparannukseen vaan sen vuokratuloista vähennyskelpoisuuteen riittää maksusuoritusten tulouttaminen taloyhtiön kirjanpidossa.

Ostan Asuntoja YouTube: Miten ja milloin asuntosijoittaja voi vähentää taloyhtiön remonttien maksusuoritukset vuokratulosta? YouTube #5

Omaa työtä tai aikaa ei voi vähentää, jos tekee remonttia itse. Asunnolla käyntien ja materiaalihankintojen matkakustannukset (0,25 €/km 2021) voi vähentää vuokratulosta, mikäli remontoitava asunto on vuokraustoiminnan käytössä (katso alla).

Mikäli itse teetetyn remontin kulu on perusparannusta ja se vähennetään 10 vuoden aikana tasapoistona, muista itse tehdä vähennys joka vuosi.

Vuokraustoiminnan käytössä olevasta asunnosta ei saa kotitalousvähennystä.

Vuokraustoiminnan käytössä olevaan asuntoon vuokranantaja voi hankkia myös irtainta omaisuutta (esim. pesukone, televisio, espressokeitin), jonka hankintahinnan voi vähentää verotuksessa. Jos hankintahinta on alle 1 200 euroa tai hankinnan taloudellinen käyttöaika on enintään 3 vuotta, vähennys tehdään kerralla. Mikäli hankintahinta ylittää 1 200 euroa, se vähennetään vuokratulosta 25 %:n vuosittaisina poistoina, kunnes jäljellä oleva summa on alle 1 200 euroa, jolloin se vähennetään kerralla.

Häh! Voiko taloyhtiöremontin kustannuksen kertasuorituksen muka vähentää vuokratuloista? YouTube #99

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalvelu on sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalvelu on oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook

Vuokranantajan nelikenttä – yrittäjä Ville Vesterinen Osa 1 – Ostan Asuntoja Podcast #185

Piristystä ja Joensuuta Satu Lukin Osa 1 – Ostan Asuntoja Podcast #193

Vähennykset, kun sijoitusasunto on juuri hankittu

Vuokranantajien keskuudessa herättää paljon epäselvyyttä, mitä kuluja ja mistä lähtien voi vähentää vuokratulosta, kun sijoitusasunto on juuri hankittu. Ohjeet löytyvät verottajan ”Vuokratulojen verotus – syventävät vero-ohjeet” kohdasta 3.1.

Menot ovat vähennyskelpoisia vuokraustoiminnan aloittamisesta lähtien. Huoneiston tai kiinteistön vuokraustoiminnan katsotaan alkavan lähtökohtaisesti siitä hetkestä, kun aktiivinen toiminta vuokralaisen saamiseksi asuntoon aloitetaan. Tämä voi tapahtua esimerkiksi toimeksiannolla vuokravälitysliikkeelle, vuokrausilmoituksen laittamisella lehteen ja nettiin tai muilla vastaavilla toimilla, joilla yritetään vuokrata asunto.

Tässä yhteydessä on tärkeää huomata termi ”vuokraustoiminnan aloittaminen”. Nimittäin remonttikulujen osalta ohjeen kohta 3.1 ei päde vaan niihin sovelletaan saman syventävän ohjeen kohtaa 3.7.3 Korjausmenot asunnon tai rakennuksen hankinnan yhteydessä.

”Vuokraustoiminnan aloittaminen” -termin rinnalle tulee ”Vuokraustoiminnan käytössä” -termi.

Oikeuskäytäntöä ei ole siitä, kuinka kauan asunnon on oltava vuokrauskäytössä ennen remonttia, jotta remontista johtuneet menot voitaisiin vähentää vuokratulosta. Verohallinnon käsityksen mukaan riittää, että vuokralainen on muuttanut asuntoon silloin, kun on kyse jatkuvasta vuokrauskäytöstä. Vuokralaisen muuttamisen jälkeen syntyneet vuosikorjausmenot voidaan vähentää vuosimenona ja osakehuoneiston perusparannusmenot tasapoistoina.

Rautalankaesimerkkinä voisi olla, että vuokrailmoitus on laitettu nettiin ja käyt aamupäivällä näyttämässä remontin alla olevaa asuntoa vuokralaiskandidaatille. Iltapäivällä viet remonttimiehelle rautakaupasta purkin maalia. Aamupäivän asunnolla käynnin matkakulut saa vähentää vuokratulosta, koska ”vuokraustoiminta on alkanut” mutta iltapäivän rautakaupan ja asunnolla käynnin matkakuluja ei saa vähentää, koska asunto ei vielä ole ”vuokraustoiminnan käytössä”. Iltapäivän kulut menevät osaksi hankintamenoa. Muista siis aloittaa sijoitusasunnon vuokraustoiminta välittömästi, jolloin saat vähentää myös hoitovastikkeet vuokratulosta.

Ostan Asuntoja YouTube: Mitä verovähennyksiä ja milloin asuntosijoittaja voi tehdä vuokratulosta, kun sijoitusasunto on juuri hankittu? YouTube #4

Saman syventävän ohjeen kappaleessa 3.3 määritellään tavanomaiset vuokraustoiminnan menot. Siinä on erikseen sanottu, että vuokralle annetun asunnon hankkimiseen otetusta velasta aiheutuneet menot kuten järjestelypalkkio ja toimitusmaksu ovat vuokratulosta verovähennyskelpoisia. En ole tätä verottajalta koskaan kysynyt, mutta tulkitsen ohjetta siten, että edes ”vuokraustoiminnan aloittamisehdon” täyttymistä ei vaadita, koska hyvin usein tulonhankkimislaina otetaan ennen sijoitusasunnon ostoa ja palkkiot ja maksut realisoituvat kaupanteon yhteydessä, jolloin vuokraustoiminta ei yleensä ole vielä alkanut.

Menot ovat vähennyskelpoisia vuokraustoiminnan päättymiseen asti. Vuokraustoiminta päättyy, kun asunto laitetaan myyntiin tai otetaan omaan käyttöön. Jos huoneisto tai kiinteistö myydään vuokrattuna, vuokraustoiminta päättyy, kun omistusoikeus siirtyy ostajalle tai siitä sovitaan myyjän ja ostajan kesken.

Verotettava vuokratulo tai vuokraustoiminnan tappio

Tässä vaiheessa veroilmoituksen jättöprosessia palvelu laskee “verotettavan vuokratulon” tai “vuokraustoiminnan tappion”, joka on siis ylläkuvattujen tulojen ja kulujen välinen erotus. Siltä osin kuin vuokratuloon kohdistuvat vähennyskelpoiset menot ovat suuremmat kuin vuokratulot, menot vähennetään muista pääomatuloista ja alijäämähyvityksen kautta myös ansiotuloista menevästä verosta. Pääomatulolajin alijäämästä, alijäämähyvityksestä ja pääomatulolajin tappiosta on kerrottu tarkemmin syventävässä ohjeessa Verotettavan tulon laskeminen henkilöverotuksessa kohdassa 6, jossa selitetään myös lapsikorotus ja puolisokorotus.

Pääomatulolajin tappio vähennetään seuraavan 10 verovuoden aikana pääomatulosta sitä mukaa kuin pääomatuloja kertyy. Moni aloitteleva vuokranantaja ei ymmärrä tämän ohjeen tarjoamaa monipuolista ja pitkäaikaista mahdollisuutta tehdä verovähennyksiä, mikäli kohdalle osuu tarve tehdä iso remontti sijoitusasuntoon.

Miten vuokraustoiminnan tappio toimii verotuksessa? – YouTube #98

Asuntosijoituslainojen korot

Vuokrattavaan huoneistoon kohdistuvat lainan korot ilmoitetaan erikseen vaiheessa 2 “Esitäytetyt tulot ja vähennykset”, jossa näkyy valmiiksi vanhat tulonhankkimisvelat. Niitä ei siis ilmoiteta kohdassa ”Vuokraustoiminnasta aiheutuneet kulut”.

Minulle tuntemattomasta syystä pankkien verottajalle välittämissä tiedoissa on aina kohdistusvirheitä, jotka asuntosijoittajan pitää itse korjata. Jos pankki on verottajalle lähettämässään aineistossa nimennyt lainan “tulonhankkimisvelaksi”, on korkovähennys yleensä oikein. Usein pankki nimeää sijoitusasuntoon kohdistuvan lainan “asuntovelaksi” tai ”asuntolainaksi”, jota termiä pankit käyttävät myös omistusasuntoon kohdistuvasta velasta. Tällöin on vaarana, että korkosumma menee automaattisesti pienemmän vähennysoikeuden piiriin. Pankki saattaa nimetä tulonhankkimislainan myös “muuksi lainaksi”, jolloin lainan korot saattavat mennä vähennyskelvottomien joukkoon.

Sijottajan pitää itse tarkistaa ja oikaista nämä virheet ennen veroilmoituksen lähettämistä. Verottaja hyväksyy nämä oikaisut, mutta asuntosijoittajan vastuulla on niiden tekeminen. Jos huomaat, että vastaavia virheitä on jäänyt aikaisempiin veroilmoituksiisi, verotusta voi vaatia oikaistavaksi. Tuloverotuksen oikaisuvaatimuksen voi tehdä 3 vuoden kuluessa verovuoden päättymistä seuraavan vuoden alusta. Tämä oli ennen 5 vuotta. Vuoden 2016 tai vuoden 2019 verotukseen voi hakea oikaisua 2.1.2023 asti. Vuosien 2017 ja 2018 verotuksiin ei voi enää oikaisua hakea.

Vuokranantajan ei tarvitse käydä pankissa tai pyytää pankkia tekemään muutos lainan käyttötarkoitukseen vaan sen voi ja se pitää tehdä itse OmaVero-palvelussa. Myös verottaja ohjeistaa tästä.

Mikäli siirtää oman asuntonsa vuokrauskäyttöön, lainan käyttötarkoitus muuttuu siitä hetkestä, kun vuokraustoiminnan käyttö alkaa, jolloin myös korot kaikkien ylläkuvattujen menojen lisäksi tulevat vuokratulosta verovähennyskelpoisiksi. Muutoksen voi itse ilmoittaa OmaVerossa.

Joonatan Voltti: Verottaja tietää jo Airbnb -tulosi – näin ilmoitat ne oikein

Useamman sijoitusasunnon omistavalla voi olla useita sijoituslainoja ja vieläpä tilanteita, joissa yhdellä lainalla on ostettu useampi asunto. Lainojen korkoja ei tarvitse aukottomasti kohdistaa tiettyjen asuntojen kohdalle, vaan verottaja laskee yhteen kaikkien sijoitettavien asuntojen kerryttämän verotettavan vuokratulon ja vähentää niistä sijoitusasuntolainojen korot. Jos samaa lainaa on käytetty sekä omistusasunnon että sijoitusasunnon ostoon, eri käyttötarkoitukset voi erotella %-osuuksin veroilmoituksessa ja verottaja kohdentaa vähennykset ilmoitetun mukaisesti.

Lainojen lyhennyksiä ei ilmoiteta veroilmoituksessa eikä niitä vähennetä vuokratulosta.

Muut tulonhankkimiskulut pääomatulojen hankkimisesta ja säilyttämisestä

Tähän kohtaan listataan, kulu kululta, kaikki muut asuntosijoitustoiminnasta johtuneet kulut, joita ei voi kohdistaa yksittäiseen sijoitusasuntoon. En ole veroasiantuntija enkä siksi halua antaa tarkkoja ohjeita, mutta käsitykseni mukaan verottaja hyväksyy hyvin perustellut johdonmukaiset kulut, jotka liittyvät pääomatulojen hankkimiseen ja säilyttämiseen.

Jos esimerkiksi omistat yhden sijoitusasunnon ja käytät vuokravälittäjää, jonka palkkion vähennät vuokratulosta, verottaja ei ehkä hyväksy tietokoneeseen tai puhelimeen liittyviä vähennyksiä vuokraustoimintaan liittyen. Jos taas omistat 20 asuntoa ja vuokraat niitä itse nettiä hyödyntäen, verottaja hyväksyy tietokoneeseen ja puhelimeen liittyviä kuluja.

Vuokratuloista voi saada myös työhuonevähennyksen, jonka määrä riippuu siitä, onko tulonhankkimistoiminta päätoimista vai onko kyse sivutulojen hankkimisesta.

Vuokratulojen hankkimiseen liittyvä kirjallisuus on myös vuokratuloista verovähennyskelpoista kuten myös Suomen Vuokranantajat ry:n jäsenmaksu ja koulutustilaisuuksiin osallistumisen maksut ja matkakulut.

Yhden konkreettisen vinkin kuitenkin listaan, joka voi unohtua. Pankki ilmoittaa lainojen korot verottajalle, mutta lainojen kuukausittaisia veloitusmaksuja ja mahdollisia lainamuutoksiin liittyviä palkkioita pankki ei ilmoita verottajalle, vaan nämä tulee asuntosijoittajan muistaa itse ilmoittaa.

Mikäli sinulle on kertynyt OP-bonuksia, joita käytetään tulonhankkimislainan nostopalkkioon tai kuukausittaisiin veloitusmaksuihin, niitä ei voi vähentää verotuksessa.

Vuodesta 2016 alkaen omaisuuden myyntitappiot voi vähentää kaikista pääomatuloista. Sijoitusasunnon myyntitappion voi siis vähentää vuokratuloista. Aikaisemmin myyntitappiot sai vähentää vain myyntivoitoista. Tämä koskee siis vuonna 2016 ja sen jälkeen syntyneitä myyntitappioita, ei sitä ennen syntyneitä tappioita. Myyntitappiosta ei voi saada alijäämähyvitystä, vaan vähentämätön myyntitappio siirtyy seuraaville viidelle vuodelle.

Maksuun tulevien verojen ennakointi

Vuokratulot otetaan automaattisesti huomioon joko palkan tai eläkkeen veroprosentissa (max. 7 000 euroa) tai ennakkoveroissa (voi valita, vaikka vuokratulot < 7 000 euroa) aiempien vuokratulojen perusteella.

Jos vuokratulot tai niistä tehtävät vähennykset eivät juuri muutu seuraavana vuonna, silloin ei ole kiire tehdä mitään muutoksia vaan voi odottaa veroilmoitusvaiheeseen asti.  Asuntosijoittajan kannattaa ylläpitää arviota maksuun tulevista veroista, jotta kassassa on riittävästi rahaa, kun verojen maksun aika koittaa. Veroja voi maksaa myös ennakkoon ja maksettavaa ennakkoa voi itse päivittää verottajan nettisivuilla. Tällä tavalla voi välttää turhien ennakkoverojen maksun ja rahat pysyvät omassa hallinnassa.

Asuntosijoittajan kannattaa ylläpitää arviota maksuun tulevista veroista, jotta kassassa on riittävästi rahaa, kun verojen maksun aika koittaa. Veroja voi maksaa myös ennakkoon ja maksettavaa ennakkoa voi itse päivittää verottajan nettisivuilla. Tällä tavalla voi välttää turhien ennakkoverojen maksun ja rahat pysyvät omassa hallinnassa.

Verot lasketaan seuraavasti: (Verotettavat vuokratulot – sijoituslainojen korot – muut asuntosijoitustoimintaan kohdistuvat kulut) * 0,3 Tämä on suhteellisen helppo laskea, jos sijoitusasuntoja on yksi. Jos salkussa on useampia asuntoja, silloin lasketaan koko asuntosalkun verot samalla tavalla. 30 000 € yli menevältä osalta vuokratulojen vero-% on 34.

Muutosten tekeminen ennakkoveroihin on nyt hienosti toimiva

Sijoitusasuntosalkun kasvaessa vuosittain tai isomman asuntoremontin vuoksi alkuperäiset ennakkoverojen määrittelyperusteet voivat muuttua niin paljon, että ennakkoveroihin tulee merkittävä muutos, jota voi hakea OmaVerossa. Linkki vie ohjeeseen, jonka otsikossa lukee ”yritysasiakkaat”. Ohjeen ”muista seurata tilannetta, ja korjaa tarvittaessa arviota verotettavasta tulosta” -lause pätee myös yksityisiin vuokranantajiin ja ennakkoveroihin on nyt erittäin helppo hakea muutosta OmaVerossa, päätös tulee nopeasti ja muuttaa heti tulevia ennakoita tai jopa näkyy tilillä palautuksena.

Ostan Asuntoja YouTube: Kannattaako sijoitusasunnon arvonnousu kotiuttaa myymällä? YouTube #18

Minulla on vuosittain omassa verosuunnitelmassani asuntokohtaisesti tulo- ja kulutiedot valmiina ja niiden summarivillä näen, kuinka paljon joudun suunnitelmani mukaisesti maksamaan vuokraustoiminnastani veroja alkavana eli kuluvana vuonna. Mikäli toteumalla päivitetty suunnitelmani alkaa näyttämään siltä, että ennakkoveroni ovat liian suuret, käyn tekemässä muutoksen OmaVerossa loppuvuoden ennakkoverojen pienentämiseksi (tai nostamiseksi).

Vielä vuoden 2020 verotuksen osalta OmaVerossa oli könttäsumma-arvio vuoden 2020 vuokratuloista. Sieltä löytyi vuoden 2019 verotuksen tavoin kaikki omistukset asuntokohtaisesti valmiina pohjina. Silloin ilmoitin verottajalle parannusehdotuksen, että könttäsumman tilalla tulee pohjana toivottavasti olemaan edellisen vuoden verotuksessa ilmoitetut vuokratulot, vastikkeet ja muut kulut asuntokohtaisesti. Tällöin muutosten tekeminen ei edellyttäisi kaikkien asuntojen vuokratulo-, vastike- ja kulutietojen syöttöä, vaan niitä voisi päivittää vain niiden asuntojen osalta, joissa on merkittäviä muutoksia. Silloin verottaja vahvisti, että näin sen pitäisikin toimia ja se oli kehitystyölistalla. Nyt se on jo tuotannossa ja pääsin sitä käyttämään useampaan otteeseen 2021 aikana. Kiitos!

Tätä voi käytännössä kokeilla ainakin tällaisen polun kautta: OmaVerossa Etusivulta Henkilön tulovero => Verokortti ja ennakkovero 2022 => sieltä klikataan ”Veroilmoitukset ja verotustiedot” => sieltä klikataan ”Verokortit ja ennakkovero” => sieltä klikataan ”Valitse koko hakemus” => sieltä klikataan toinen vaihe ”esitäytetyt tulot ja vähennykset”, jonka alta löytyy vuodelle 2022 (siis kuluvalle vuodelle) sijoitusasuntokohtaiset tiedot, joiden pohjalta ennakkoverot on määritelty.

Jos vuokranantajana maksaa ennakkoveroja ja toteuttaa vaikkapa johonkin sijoitusasuntoon 15 000 euroa maksavan täysremontin, voi käydä syöttämässä nämä kustannukset sen sijoitusasunnon tietoihin, johon remontti kohdistuu ja lähettää päivitetyt tiedot verottajalle OmaVerossa. Oma Vero ilmoittaa heti, miten ennakkoverot muuttuvat ja pienellä viiveellä muutokset näkyvät pankkitilin tulevien e-laskujen summissa vastaavasti. Jos olisi jo maksanut ennakkoita esimerkiksi vuoden 2022 tammikuusta lokakuuhun, ja käy syöttämässä saman remontin 15 000 euron suuruiset kustannukset, voi käydä siten, että loppuvuoden osalta ennakot nollautuvat ja viikon päästä tilillä näkyy palautuksena liikaa maksetut ennakot. Loistava toiminnallinen parannus. Sanoinko jo kiitos?

Ottamalla käyttöön Suomi.fi-viestit, saa viestin, kun ennakkoveropäätös on OmaVerossa ja pääsee muutenkin eroon kaikesta verotukseen liittyvästä paperipostista.

Lopuksi

Suosittelen jokaisen asuntosijoittajan rakentamaan oman Excel-, Numbers- tai jonkun muun taulukkolaskelmansa. Se voi tuntua tuskaiselta, jos sitä ei ole koskaan tehnyt mutta laskentakaavat ja termit oppii siinä sivussa, kun taulukkoa rakentaa. Kun kaavat on opittu, sitten on helppo siirtyä käyttämään jotain verkkopalvelua, jos omien taulukkojen käyttö tökkii.

Mikäli huomaat tässä jotain virheitä tai sinulla on parannusehdotuksia tekstiin, laita ihmeessä kommentteihin ja päivitän tekstiä.

Suomen Vuokranantajat järjesti jäsenilleen ”Vuokratulojen verotus” -webinaarin 9.3.2022, jonka tallenne ja aineisto löytyvät jäsensivuilta kohdasta ”Koulutusmateriaalit” => ”Webinaarit”.

Tuoretta tai ikivihreää tavaraa Ostan Asuntoja -tuuteista:

Ostan Asuntoja Blogissa on ilmestynyt tämän kirjoituksen otsikon mukaisesti ainakin 300 asuntosijoittamista ja vuokraustoimintaa käsittelevää kirjoitusta

Asuntosijoittajan ja vuokranantajan 2021 veroilmoitus OmaVerossa – Blogi #301

Ostan Asuntoja Podcastin voi tilata tästä

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Asuntosijoittamisen lumipalloefekti -kirjaan alennuskoodi ”KOTIMATKA”, jolla saa 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta. E-kirja löytyy nyt ainakin Suomalaisen verkkokaupasta, Adlibriksestä ja booky.fi:stä.

Pyysin Tuomas Viljamaan vieraaksi, kun tällä meidän toimialalla oli ja on jo valmiiksi paljon haasteita, ennen kuin järkyttävät hyökkäykset Ukrainaan alkoivat noin 4 viikkoa sitten.

Ajatuksena tälle vierailulle oli, että Tuomas toisi vähän rauhoittavaa kokonaiskuvaa meille asuntosijoittajille ja vuokranantajille, mutta toisaalta kertoisi niistä aidoista asioista, joihin meidän pitäisi jaksaa keskittyä omassa asuntosijoittamisessa ja taloyhtiöissä, kun ollaan yhtiökokouksissa, hallituksissa ja jotkut hallituksen puheenjohtajana. Juttua riittikin taas yli 2 tuntia. Kun haastattelua tehtiin, käytössä oli vielä Tilastokeskuksen Asuinkerrostalon ylläpidon kustannusindeksitiedot Q3 2021. Tänään käytössä on tuoreet luvut, jotka nekin on vielä vuoden 2021 viimeisen neljänneksen tiedot.

Jossu ja Matti – Kleemola ja Kotilo Osa 1 – Ostan Asuntoja Podcast #177

Sun Tzu – The Art of War, Sunzi – Sodankäynnin taito

Asuntoja Pehtoroiva yrittäjä Miika Vuorensola is back – Ostan Asuntoja Podcast #149

Asuntoja ja fotbollia – Heikki Pajunen is back Osa 1 – Ostan Asuntoja Podcast #187

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tästä tilaukseen valitsemallasi alustalla

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Voit myös liittyä sisäpiiriin, jota kautta pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu sivustoon Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Twitterissä tai Facebookissa.

Asuntosalkunrakentaja.fi Blogissa: Sijoitusasunnon kylpyhuoneremontti

Flippaus, pito, flippaus, pito Topias “Me” Tervasmäki – Ostan Asuntoja Podcast #179

Kiitos Ostan Asuntoja Podcast -sponsorille:

Kiinnostaako sinua uudisasunnot Suomen kasvukeskuksissa?

Peabin asunnot sijaitsevat hyvillä paikoilla ja ne suunnitellaan toimiviksi kestämään aikaa. Vakavaraiselta ja luotettavalta yhtiöltä hankittu uusi asunto on huoleton ja helposti vuokrattavissa.

Saat tiedot uusista kohteista sähköpostiisi ennen julkista ennakkomarkkinointia liittymällä avainasiakkaaksi osoitteessa peabkoti.fi/avainasiakas.

Tutustu asuntoihin ja lue lisää peabkoti.fi – Seuraa meitä myös Instagramissa @peabkoti

![]()

Flatco on johtava vuokranantajan elämää helpottava palvelu.

Flatco sähköistää vuokraustoiminnan paikkkariippumattomaksi asuntohakemuksesta vuokravalvontaan asti.

![]()

Etsitkö löytöjä asuntoflippaukseen? Haetko tuottavia kohteita osta ja pidä salkkuusi? Meitä asuntosijoittajia kiinnostava kauppapaikka on Huutokaupat.com.

Ifin vuokaranantajan vakuutuksen saat helposti verkosta. Laske hinta if.fi/vuokranantaja

Vuokraovi on suosituin vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa helposti. Vuokraovi.com.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Onko sinulla ollut pitkään asunto myymättä? Tai onko asuntoa vaikea saada vuokralle kovan kilpailun takia?

Rentel tarjoaa virtuaalisisustuspalvelua, jonka avulla saat asunnon erottumaan muista kohteista. Rentel sisustaa asuntosi kuvat tyylikkääksi moderneilla huonekaluilla jolloin potentiaalinen ostaja tai vuokralainen pystyy helposti hahmottamaan mittasuhteet ja näkemään asunnon kotinaan.

Alla esimerkki Rentelin virtuaalisisustamasta 70-luvun kerrostaloyksiöstä. Jos olisit itse etsimässä asuntoa kumpi herättäisi mielenkiintosi?

Virtuaalisisustus nopeuttaa tutkitusti* myyntiä ja vuokraamista, erottaa kohteen muista asunnoista ja auttaa parhaassa tapauksessa saamaan korkeamman hinnan tai vuokran.

Käy katsomassa esimerkkejä sisustuksista ja tilaa virtuaalisisustus osoitteesta rentel.fi/virtuaalisisustus.

Mainitse ensimmäisen tilauksen yhteydessä ”Huru-ukko” ja saat 10 %:n alennuksen.

Tilastokeskuksen laskema kuluttajahintojen vuosimuutos oli helmikuussa 4,5 prosenttia. Kiinteistön ylläpidon kustannukset nousivat vuodessa 5,6 prosenttia.

Jos nyt tuli ensimmäisenä mieleen, että nämähän on Putinin syytä, niin kiinteistön ylläpidon kustannusindeksi on Q4 2021 ja Kuluttajahintaindeksi on vuosimuutos, joka tammikuusta-tammikuuhun oli 4,4 % ja helmikuusta helmikuun 4,5%. Kuluttajahintaindeksiin tiedot kerätään kuukauden puolessa välissä eli Suomi ei ollut vielä lätkän olympiavoittaja, kun nämä luvut on kerätty.

Nyt me ollaan tilanteessa, jossa me kenties ollaan opetettu tai ainakin luullaan, että meidän yksi kilpailuvaltti on, että vuokralaiset tietää, ettei me yksityiset vuokranantajat koroteta vuokria. Miten tähän joutumista olisi voinut ennaltaehkäistä? Miten tästä voisi päästä nyt pehmeästi pois, jos tarve onkin aito ja vuokria pitäisi korottaa, jotta saadaan asunnot ja taloyhtiöt remontoitua, vastikkeet ja tonttivuokrat maksettua ja lainat hoidettua?

Asuntosijoittaja vai vuokrakotien omistaja? – Blogi #299

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Voit myös liittyä sisäpiiriin, jota kautta pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu sivustoon Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Twitterissä tai Facebookissa.

Asuntosalkunrakentaja.fi Blogissa: Sijoitusasunnon kylpyhuoneremontti

Flippaus, pito, flippaus, pito Topias “Me” Tervasmäki – Ostan Asuntoja Podcast #179

Tiistaiaudion kuuntelumestat:

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Ostan Asuntoja Podcastin voi tilata tästä

Ostan Asuntoja Tiistaiaudio löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista