Asuntosijoittajan ja vuokranantajan 2021 veroilmoitus OmaVerossa – Blogi #301

Viime viikonloppuna päivitin ja julkaisin vuosittaisen Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300 -kirjoituksen. Siinä käydään läpi kaikki yksityisen vuokranantajan ja asuntosijoittajan verotukseen liittyvät asiat ja miten ne veroilmoituksessa toimivat. Sieltä löytyy myös linkit verottajan ohjeisiin.

Tässä kirjoituksessa käyn läpi OmaVero -palvelun käyttöä vuokranantajan ja asuntosijoittajan veroilmoituksen tarkastamisessa, päivittämisessä ja keskeneräisenä tallentamisessa. Mikäli vielä et ole käyttänyt OmaVero -palvelua, kannattaa ehdottomasti ottaa hyppy ja siirtyä käyttämään sitä. Positiivisella ”minäkin pystyn” -asenteella onnistuu suurella todennäköisyydellä. Käyttäjien tyytyväisyys palveluun on korkea ja jo vuoden 2019 veroilmoituksen päivittämisessä käytettävyys ja helppous olivat hyvällä tasolla, joka on entisestään vain parantunut kahden vuoden aikana.

Tämä ohje on tehty tavallisia asuntosijoittajia ja vuokranantajia varten, joilla ei ole minkäänlaisia tietoteknisiä erityistaitoja. Mikäli osaa käyttää verkkopankkia, kaikki tässä mainitut asiat on täysin mahdollista oppia, mikäli haluaa tehostaa omaa ajankäyttöään. Mikäli olet tähän asti tehnyt kaiken veroilmoitukseen liittyvän paperilla ja kynällä ja myös vuokraustoimintaan liittyvä tieto on perinteisissä mapeissa, viimeistään nyt kannattaisi alkaa siirtymään käyttämään teknologiaa ja opettelemaan toiminnan tehostamista sitä apuna käyttäen.

Yhteen sijoitusasuntoon liittyvien tietojen syöttämiseen menee OmaVerossa noin minuutti, mikäli tiedot on säännöllisesti vähintään kuukausittain tarkistanut ja päivittänyt omaan asuntokohtaiseen seurantataulukkoonsa tai johonkin työkaluun, joita on yhä enemmän tarjolla.

Vastuullisuudesta puhutaan paljon, ja välillä puhe on aika vastuutonta. Vuokranantaja voi tehdä yhden vastuullisuusteon siirtymällä OmaVeron käyttäjäksi. Ottamalla käyttöön Suomi.fi-viestit, saa viestin, kun ennakkoveropäätös on OmaVerossa ja pääsee muutenkin eroon kaikesta verotukseen liittyvästä paperipostista ja sen tulostamisen, lähettämisen, kuljettamisen ja jätepaperikäsittelyn ympäristöhaitoista.

Harri Hurun ja Marko Kaarton asuntosijoituskirja ”Asuntosijoittamisen lumipalloefekti” julkaistiin kesäkuussa 2021. Asuntosijoittamisen lumipalloefekti -kirjaan alennuskoodi ”KOTIMATKA”, jolla saa 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta. E-kirja löytyy nyt ainakin Suomalaisen verkkokaupasta, Adlibriksestä ja booky.fi:stä.

”Erinomainen tietopaketti nopeuttamaan asuntosijoittajana vaurastumista! Koko prosessi avattiin perinpohjaisesti ja sitä havainnollistettiin hyvin konkreettisilla luvuilla ja esimerkeillä. Jos tavoittelet enemmän kuin yhtä sijoitusasuntoa, niin näillä opeilla nopeutat prosessia huomattavasti!” JOONATAN VOLTTI Sijoitusvalmentaja ja Airbnb-kirjailija.

Yleistä

Tätä päivitettäessä kaikkien esitäytetyt veroilmoitukset ovat OmaVerossa. ”Huhtikuun alkuun mennessä” -aikataululupaus toteutui konkreettisesti 1.4.2022. Postitse ne ovat perillä viimeistään huhtikuun lopussa eli OmaVeron käyttäjä saa paljon enemmän tarkistus- ja täydennysaikaa kuin paperiversiolla jatkava eikä tarvitse jännittää, mihin posti eksyy matkalla. Tässä kirjoituksessa ei viitata paperiversioon tai -lomakkeisiin millään tavalla.

Esitäytettyä veroilmoitusta voi katsella sekä tietokoneen ja tabletin selaimessa että PDF-muodossa paperille tulostamatta. Sen voi tallettaa PDF-muotoon pilvipalveluun, jolloin sitä voi tarkastella ajasta ja paikasta riippumatta millä tahansa päätelaitteella käyttöjärjestelmästä riippumatta.

OmaVeroon kirjaudutaan verkkopankkitunnusten avulla tunnistautuen. Kirjautumisen jälkeen etusivulla näkyy jokaiselle oma päivämäärä, mihin mennessä korjaukset on oltava tehtynä. Vaihtoehtoiset päivät ovat 10.5., 17.5. ja 24.5.2022. Hyvin perusteluin voi hakea ja saada lisäaikaa ja hakemuksenkin voi tehdä OmaVerossa.

Ohjeet täydentämiseen ja muokkaamiseen löytyvät osoitteesta vero.fi/veroilmoitus. Ohjeet ovat hyvät ja selkeät. Yllä oleva ohjekuva löytyy edellisestä linkistä. Mikäli et ymmärrä jotain asiaa tämän kirjoituksen jälkeen, lue linkin takaa löytyviä ohjeita rauhallisesti. Säästät aikaa ja energiaa ja pysyt paremmalla tuulella. Kun olet kirjautunut palveluun, sen sisältä löytyy joka kohdasta alla olevia laatikoita, joista klikkaamalla aukeaa lisäohjeita tarjoava luukku.

![]()

Tarkista ensin asuntosijoittajan taustatiedot ja lisää varallisuustiedot (vaihe 1)

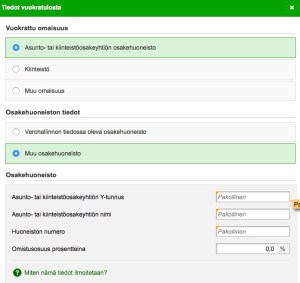

Esitäytetty veroilmoitus on jaettu 5 vaiheeseen, joista ensimmäinen on ”Taustatiedot”. Tästä kohdasta löytyy varallisuustiedot, jonka alta löytyy kaikki asuntosijoittajan vuoden 2021 lopussa verohallinnon tiedossa olleet omistukset, joita voivat olla asunto-osakeyhtiöiden osakkeet, kiinteistöt ja sijoitusyhtiön osakkeet.

![]()

Tarkista nämä tiedot. Sieltä pitäisi löytyä oikea määrä asunto-osakeyhtiöiden osakkeita Y-tunnuksineen. Mikäli olet hankkinut uuden omistusasunnon asunto-osakeyhtiöstä verovuoden 2021 lopulla, joka ei vielä listassa näy, se lisätään tässä vaiheessa ”Lisää uusi varallisuustieto” -painikkeen kautta.

Kiinteistövarallisuuden lisäykset ja muutokset ilmoitetaan kiinteistöveroilmoituksessa.

Omistamaani yritystä ei vuonna 2021 varallisuudessa näkynyt, vaikka sen aikaisempien vuosien veroilmoituksiin olin lisännyt, joten pikaisesti lisäsin sen tiedot kohdassa “Muu varallisuus”. Siellä ei ole mitään määrämuotoisia kenttiä, johon esimerkiksi yrityksen nimen ja Y-tunnuksen voisi syöttää eli, kuten vuosi sitten arvelin, sama tieto pitää syöttää taas uudestaan.

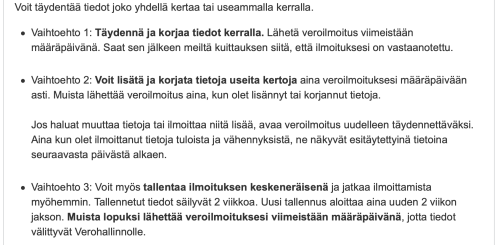

Mikäli täydensit tai muutit tietoa, sen voi tallentaa ”Tallenna keskeneräisenä” painikkeella, joka löytyy jokaisen vaiheen alalaidasta. Täydentämistä voi jatkaa heti tai myöhemmin. Mikäli käytät läppäriä ilman virtalähdettä, käy tallentamassa työsi toistuvasti, koska OmaVero ei tee jatkuvia taustatallennuksia. Myös internet-reitittimet tekevät välillä päivityksiä, joka katkaisee internetyhteyden, jolloin tehty työ menetetään. ”Edellinen”- tai ”Seuraava” -painikkeiden avulla veroilmoituksessa liikkuminen ei tee tallennuksia, muttei myöskään kadota tallentamatonta tietoa.

Oheisessa kuvakaappauksessa on tärkeää tietoa sellaisille, jotka täydentävät tietoja useamman istunnon aikana ja joiden täydennysaikaikkuna saatta olla yli 2 viikkoa ja väliin saattaa tulla 2 viikon jakso, ettei tee täydennyksiä. Varmistuksena kannattaa täydennyssession päätteeksi käydä lähettämässä veroilmoitus. Näitä ”lähetyksiä” voi siis tehdä useamman kerran ja lähetettyjä tietoja voi myös korjata määräpäivään asti.

”Taustatiedot” -tarkastus- ja täydennysvaiheen jälkeen lähdetään tekemään normaalia asuntosijoittajan veroilmoitusrutiinia.

Esitäytetyt tulot ja vähennykset – vuokratulot ja tappiot (vaihe 2, Tulot)

Vaiheessa 2 ilmoitetaan vuokratulot ja -tappiot.

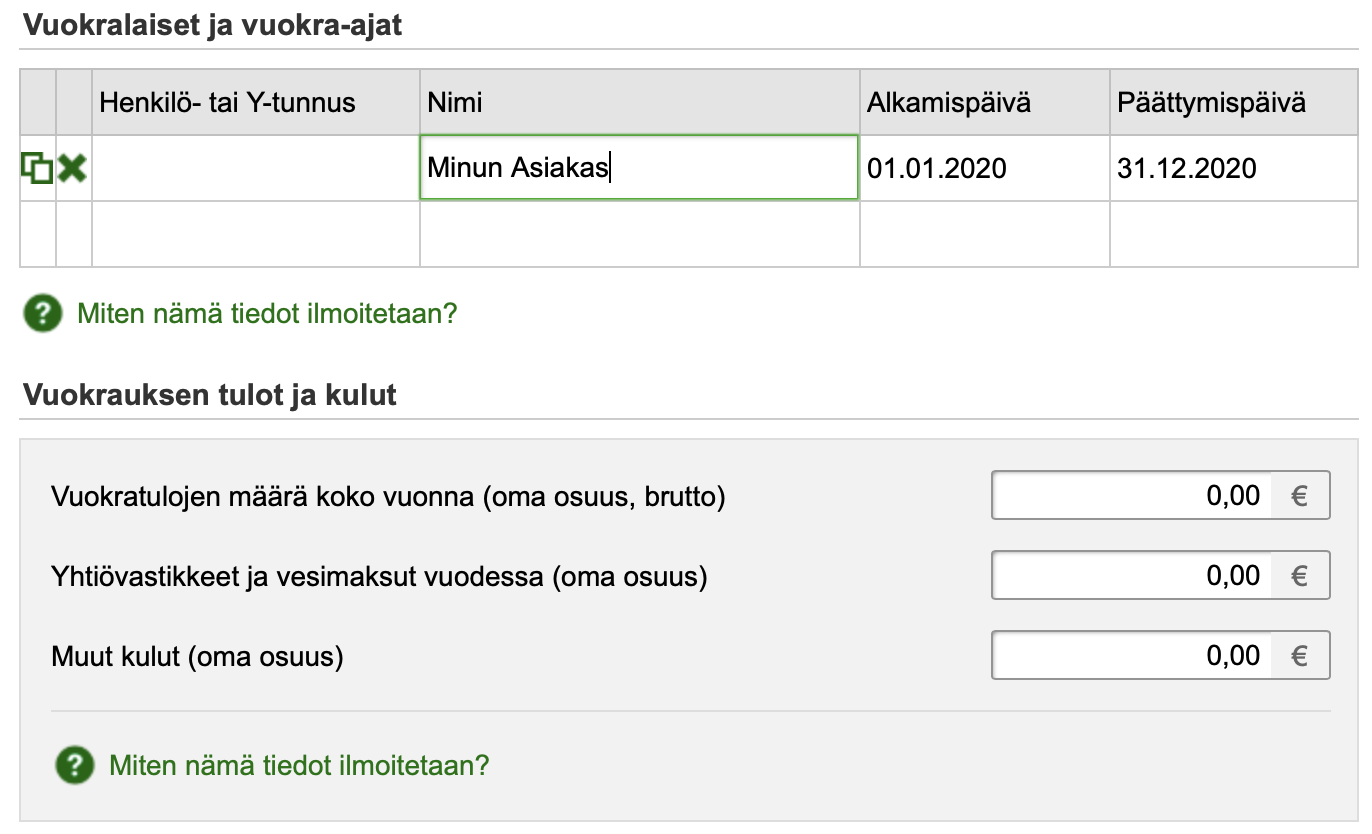

Jos olet ilmoittanut vuokratuloja aiemmin veroilmoituksessasi, ne näkyvät tässä vaiheessa valmiina asunnon tietojen sekä vuokratulojen ja kulujen osalta. Myös verovuoden 2021 lopulla ostetut sijoitusasunnot, joista on tehty varainsiirtoveroilmoitus netissä, pitäisi näkyä tässä. Mikäli on vuoden 2021 aikana käynyt päivittämässä vuokralaistietoja, vuokratuloja ja -kuluja, tältä osin myös vuokralaistiedot näkyvät valmiina.

Tässä vaiheessa voit korjata tietoja tai ilmoittaa uusia vuokratuloja. Seuraavaksi ilmoitetaan vuokralaisen tai vuokralaisten tiedot. Vuokralaisesta kysytään henkilötunnus tai Y-tunnus, mikäli kyseessä on yritys, mutta tämä ei ole pakollinen tieto. Johtavan veroasiantuntijan palaute tähän kohtaan 5.5.2019: ”Vuokralaisen henkilötunnusta kysytään verovalvonnallisista syistä eli voi olla tilanteita, joissa vuokralainen täytyy tunnistaa ja henkilötunnus/y-tunnus on paras tunniste. Se ei toistaiseksi ole pakollinen tieto. Jos vuokralaisen henkilötunnus jossakin vaiheessa muuttuu pakolliseksi tiedoksi, siitä tiedotetaan”.

Jos kohteessa on ollut useita lyhytaikaisia vuokralaisia, merkitään Nimi-sarakkeeseen ”Useita vuokralaisia”. Nimet on löydyttävä omista muistiinpanoista, jotta ne voi pyydettäessä kertoa verottajalle. Itse suosittelen vuokraseurantataulukoiden, tietoturvalainsäädäntöä noudattaen, päivittämistä siten, että niissä on henkilötunnus tai vuokralaisyrityksen Y-tunnus valmiina vuokralaisen nimen ja vuokra-ajan lisäksi, jotta se on jatkossa tarvittaessa helppo täyttää tai kysyttäessä verottajalle toimittaa. Kun ensimmäisen vuokralaisen nimen on syöttänyt, tabulaattorin tai enterin painalluksella tulee vuokra-ajan alkamis- ja päättymispäivien oletusarvoiksi koko vuosi. Mikäli vuokralainen on vaihtunut kalenterivuoden aikana, ilmoitetaan jokaisen vuokralaisen nimi ja vuokra-aika erikseen.

Vuokrauksen tulot ja kulut ilmoitetaan asuntokohtaisesti. Vuokratulo ja maksetut vastikkeet ja vesimaksut ilmoitetaan könttäsummina koko vuoden osalta. Myös muut vuokratuloon kohdistuvat kulut ilmoitetaan könttäsummana eikä niitä voi eritellä veroilmoitukseen. Näiden kulujen syntymiseen liittyvät muistiinpanot – minulla asuntokohtainen taulukko – ja kuitit – minulla skannattuna Evernotessa asuntokohtaiseen kansioon – säilytetään, jotta ne voi pyydettäessä perustella ja toimittaa verottajalle. Säilytysaika on 6 vuotta. Tulonhankkimislainojen korot ovat poikkeus eikä niitä ilmoiteta asuntokohtaisesti.

Pääomavastike, joka on luettu taloyhtiön kirjanpidossa tuloksi eli on ns. ”tuloutettu”, voidaan vähentää vuokratulosta. Pääomavastike voi olla myös rahastoitu, jolloin sitä ei voi vähentää vuokratulosta. Vuokranantajan pitää itse tietää, onko pääomavastike (korjausvastike, rahoitusvastike) tuloutettu. Mikäli tätä ei tiedä, tiedon antaa isännöitsijä.

Jos omistaa vain osan vuokratusta kohteesta, ilmoitetaan pelkästään oma osuus vuokratuloista ja niihin kohdistuvista kuluista. Sillä ei ole mekrityystä, kuka on kulun maksanut, vaan ne ilmoitetaan omistusten suhteessa.

Pieni tehostamisvinkki: Omissa asuntokohtaisissa seurantataulukoissani on vuokrasuhteiden alkamis- ja päättymispäivämäärät ja vuokralaisten nimet valmiina eli OmaVerossa täyttäminen käy nopeasti niistä kopioimalla. Pariskunnan ollessa vuokralaisena, ensimmäisen kentän voi kopioida vasemmassa reunassa olevan toiminnon avulla (2 pientä päällekkäistä neliötä), mikä säästää aikaa. Vuokratulojen, vastikkeiden ja muiden kulujen ilmoittaminen onnistuu “copy paste” -toiminnoilla nopeasti omista taulukoista. Pieni bugi, joka haittaa useamman sijoitusasunnon omistajaa: Ainakin minulla osakehuoneistojen järjestys muuttui satunnaisesti sen jälkeen, kun olin tallentanut tiedot. Esimerkiksi toisena listalla ollut huoneisto siirtyi täydennyksen jälkeen listalla sijalle 9 ja niin edelleen. Pieni manuaalinen kirjanpito sivussa oli tarpeellinen, jotta pystyin etenemään tehokkaasti enkä availlut uudestaan jo täydennettyjä kohteita. Kun asunnot listataan pelkästään asunto-osakeyhtiön nimen mukaan, useamman asunnon samasta talosta omistava joutuu näitä klikkauksia tekemään.

HUOM! OmaVero ei tee jatkuvia automaattisia taustatallennuksia. Jokaisen asunnon tietojen syöttämisen jälkeen kannattaa painaa ”tallenna keskeneräisenä” -painiketta, jolloin tehty täydennystyö tallentuu.

Mikäli on jo saanut vuokratuloja, mutta uusi sijoitusasunto ei vielä ole verottajan tiedossa (se on hankittu ja/tai siinä on aloitettu vuokraustoiminta ja/tai se on otettu vuokraustoiminnan käyttöön 2021 aikana), ilmoitetaan sen tiedot vaiheessa 2 ”Lisää uusi vuokratulo” -painikkeen kautta. Asunto-osakeyhtiön nimi ja Y-tunnus ovat kysyttävien tietojen joukossa, joten ne kannattaa varata valmiiksi käsille. Sekä asunto-osakeyhtiön nimi että Y-tunnus on merkitty pakollisiksi tiedoiksi, mutta vain toinen riittää. Kun on kirjoittanut esimerkiksi asunto-osakeyhtiön nimen, Y-tunnukselle varattu kenttä muuttuu ei-pakolliseksi.

Verottajan omilta sivuilta löytyy selkeät ”Ilmoita vuokratulot veroilmoituksessa” -ohjeet kuvakaappauksineen.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Voit myös liittyä sisäpiiriin, jota kautta pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu sivustoon Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Twitterissä tai Facebookissa.

Asuntosalkunrakentaja.fi Blogissa: Sijoitusasunto Helsingistä vuonna 2022 – Kannattaako?

Flippaus, pito, flippaus, pito Topias “Me” Tervasmäki – Ostan Asuntoja Podcast #179

Esitäytetyt tulot ja vähennykset – Luovutusvoitot (vaihe 2, Tulot)

Joskus oman kotina olleen , mutta vuokraustoiminnan käyttöön otetun sijoitusasunnon voi myydä verovapaasti, jos molemmat seuraavista ehdoista täyttyy samanaikaisesti:

- on omistanut asunnon vähintään 2 vuotta

- on asunut asunnossa yhtäjaksoisesti vähintään 2 vuotta

Muissa tapauksissa myynnistä saatu voitto verotetaan pääomatulona ja tappion voi vähentää ensisijaisesti kyseisen verovuoden luovutusvoitoista. ”Asunnon myynti” -ohjeesta löytyy lisää tietoa eri tilanteista.

Mikäli asuntosijoittaja myy sijoitusasuntonsa, tiedot luovutuksesta ilmoitetaan tässä kohtaa OmaVerossa. Vuokranantajille teroitetaan toistuvasti, milloin pääomavastikkeita ja asuntoremonttien kustannuksia voi vähentää vuokratuloista. Nyt pitäisi olla tallella ne tiedot, joita ei saanut vähentää vuokratuloista, jotta ne voi lisätä hankintahintaan tai vähentää kuluna myyntivaiheessa:

- hankintahinta

- omistusaikana maksetut rahastoidut taloyhtiölainaosuudet

- ennen vuokraustoiminnan käytön alkamista tehdyn remontin kustannukset, joita ei voinut vähentää vuokratulosta

- perusparannusmenot

- muut hankintaan ja myymiseen liittyneet menot, kuten varainsiirtovero, välittäjän palkkio ja matkakulut

Moni ”osta ja pidä” -asuntosijoittaja suunnittelee pitävänsä asunnon vuokraustoiminnan käytössä ikuisesti ja ajattelee vain kasvattavansa sijoitusasuntosalkkuaan. Siksi olisi erityisen tärkeää tallentaa nämä tiedot, jos kuitenkin 15 vuoden päästä päättäisi myydä sijoitusasuntonsa.

Esitäytetyt tulot ja vähennykset – Velan korot (vaihe 2, Vähennykset)

Asuntosijoittajan veroilmoituksen yksi vuosittainen tärkeä tarkastustehtävä on ”tulonhankkimisvelka vs. muu velka” -tarkastus. Minulla oli vuonna 2019 esitäytetyssä veroilmoituksessa 2 uutta tulonhankkimislainaa, jotka oli “muun velan korot” -kategoriassa vuokratuloista koroiltaan vähennyskelvottomina. Vuoden 2019 veroilmoituksessa muutin nämä tulonhankkimisvelaksi, tarkistin muutoksen onnistumisen 2019 verotuspäätöksessä ja nämä velat olivat nyt valmiiksi “tulonhankkimisvelan korot” -kategoriassa vuokratuloista vähennyskelpoisena. Tämä tarkistusvaihe osoitti saman vuoden 2020 esitäytetyssä veroilmoituksessani eli vuonna 2020 otettu 1 uusi pankkivelka oli “muu velka” -kategoriassa. Ja taas 2021 uusi tulonhankkimisvelka oli ”muu velka” -kategoriassa.

Tämän muutoksen voi tehdä itse ja se pitää tehdä itse, jos haluaa hyödyntää korkojen verovähennysmahdollisuuden vuokratuloista. Älä kiukuttele pankin lainavirkailijallesi asiasta, jolle hän ei voi mitään.

Kun käyt lainat läpi, jokaisen lainan lopussa on uusi ”Anna lisätietoja tulonhankkimisvelan käyttötarkoituksesta” -laatikko, joka aikaisemmin piti täyttää päästäkseen eteenpäin. Tällä kertaa eteenpäin pääsi tätä tyhjää kenttää täyttämättä. Olin aikaisempina vuosina jokaisen tulonhankkimislainan yhteyteen jo kirjoittanut ”asuntosijoitus- ja vuokraustoiminta”, joka kattaa esimerkiksi uuden sijoitusasunnon hankinnan, asuntoremontin ja taloyhtiölainan kertasuorituksen rahoittamistarpeet. Nyt lisäsin tämän tiedon ainoastaan siihen yhteen uuteen ”muu laina” -kategoriassa olleeseen lainaan, jonka muutin tulonhankkimislainaksi.

Mikäli verottaja haluaa lisätietoja, tämä tulee niitä kysymään eli lainojen käyttötarkoituksista kannattaa pitää muistiinpanoja. Mikäli tulonhankkimisvelat ovat yksiselitteisesti sijoitusasuntokohtaisia, kannattaa kenttään kirjoittaa esimerkiksi ”sijoitusasunnon osto Riskitie 1 A 1, As Oy Altistunut”. Kun/jos jossain vaiheessa kaikki vakuudet menevät yhteen nippuun ja jälleenrahoitus astuu kuvaan, silloin velan kohdentaminen ei ole enää näin yksiselitteistä.

Mikäli on laittanut omistusasunnon vuokraustoiminnan käyttöön kesken kalenterivuoden, asuntoon kohdistuva omistusasuntolaina muuttuu vuokrasopimuksen alkamispäivästä alkaen tulonhankkimislainaksi, jonka korot voi vähentää vuokratuloista samasta päivästä alkaen. Jos oma koti on otettu vuokraustoiminnan käyttöön 1.5.2021, 33,33% velasta kohdistuu omistuasuntolainaksi ja 66,66% tulonhankkimislainaksi. Tammi-huhtikuun korot eivät ole vuokratuloista verovähennyskelpoisia, mutta touko-joulukuun korot ovat.

Mikäli asunto jää pysyvästi vuokraustoiminnan käyttöön, vuoden 2022 verotuksessa pitää muistaa käydä tekemässä muutokset siten, että velka kohdistuu 100 % tulonhankkimislainaksi. Mikäli teit vastaavan osittaisjaon 2020 veroilmoituksessa, käy nyt tekemässä sama muutos. ”Anna lisätietoja tulonhankkimisvelan käyttötarkoituksesta” -kenttään voi selittää päivämäärät ja muutoksen syyn.

Minulla on ollut korollista myyjän myöntämää rahoitusta, joka täytyy joka vuosi manuaalisesti lisätä uudestaan.

Kun itse lisää velan, on velan tunnus pakollinen tieto. Koska meillä ei mitään tunnusta myyjän kanssa velalle ollut määritelty, lisäsin siihen numeron “1”, koska tämä on ensimmäinen korollinen myyjän myöntämä tulonhankkimisvelkani ja niin edelleen.

Minulla oli myös korottomia myyjän myöntämiä tulonhankkimisvelkoja, mutta niitä ei tarvitse ilmoittaa.

HUOM! OmaVero ei tee jatkuvia automaattisia taustatallennuksia. Jokaisen tiedon täydentämisen tai muuttamisen jälkeen kannattaa painaa ”tallenna keskeneräisenä” -painiketta, jolloin tehty täydennystyö tallentuu.

Muut tulot – luovutusvoitot ja muut pääomatulot (vaihe 3)

Asuntosijoittajan kannalta tästä kohtaa löytyy muut pääomatulot, joita voivat olla

- Luovutusvoitot; sijoitusasunnon myynnistä aiheutunut voitto tai tappio*

- Muut pääomatulot; korkotulot yksityisesti annetuista lainoista (jos olet myöntänyt korollista myyjän rahoitusta ostajalle myydessäsi sijoitusasuntoa)

* Vuoden 2021 aikana myin yhden autohalliosakkeen. Aikaisempina OmaVeron käyttövuosina en ole myynyt yhtään asuntoa. Vuoden 2020 OmaVerossa minulla näkyi tässä vaiheessa 3 Kyllä/Ei -valikko luovutusvoitoille. En ole varma, olisiko näkymä yhä sama, mikäli en olisi myynyt mitään. Oletusarvoisesti voisi siis olla niin, että jos on esimerkiksi marraskuussa 2021 hankkinut ensimmäisen sijoitusasunnon ja saanut siitä vuokratuloa joulukuussa 2021 tai on joulukuussa 2021 myynyt vuoden ainoan sijoitusasunnon, tässä vaiheessa 3 pitää esitäytettyyn veroilmoitukseen korjata tieto kyseisessä kohdassa valitsemalla ”Kyllä”, jonka jälkeen palataan vaiheeseen 2 ilmoittamaan vuokratulot tai luovutusvoitot.

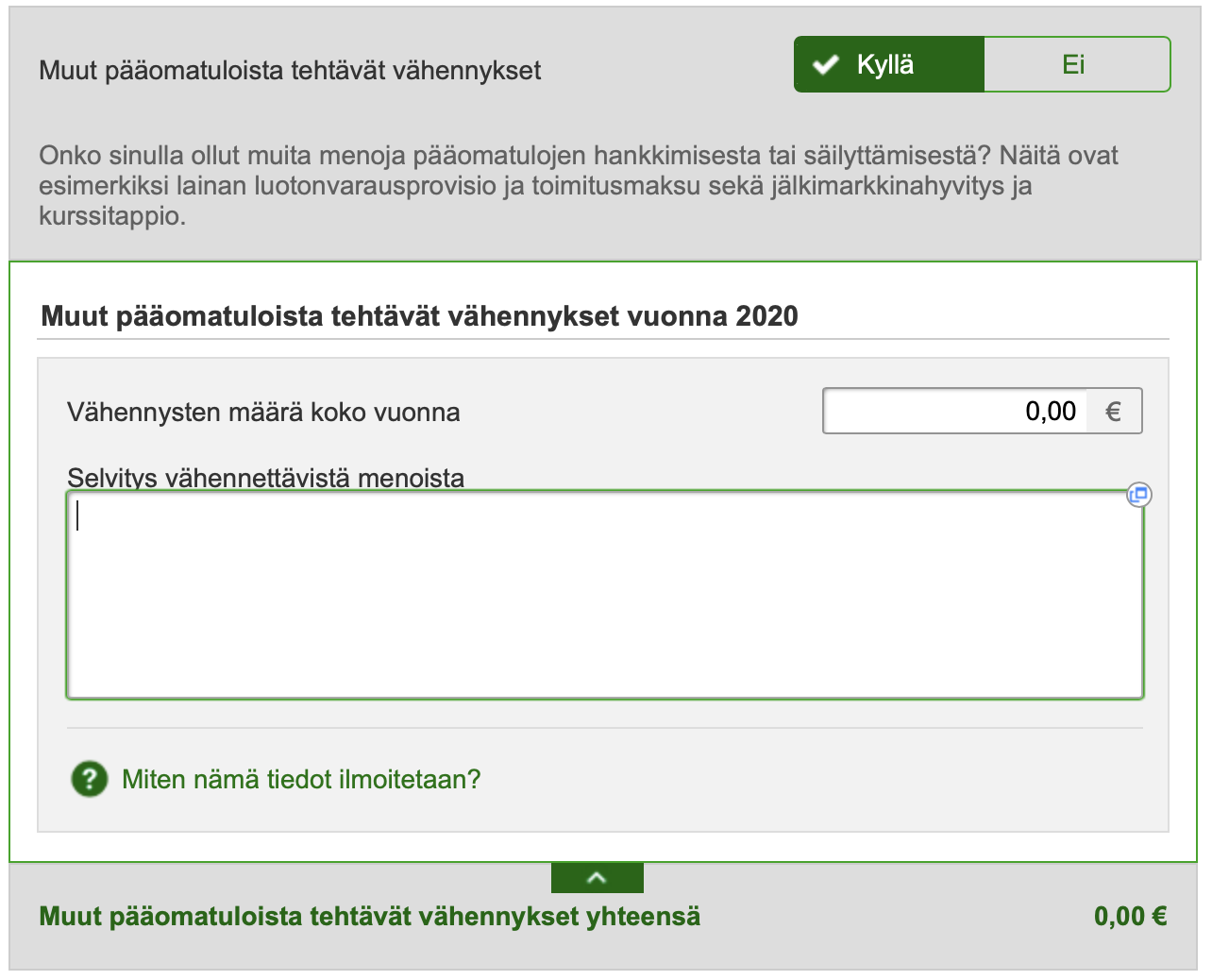

Muut vähennykset – muut pääomatuloista tehtävät vähennykset (vaihe 4)

Vaiheen 4 ”Muut vähennykset” valikoista löytyy ”Muut pääomatuloista tehtävät vähennykset” -kohta, johon syötetään verovuodesta 2018 alkaen vain yksi kokonaissummaluku. Muista kuitenkin säilyttää könttäsumman takana olevat erittelyt, koska niitä voidaan kysyä siinä vaiheessa, kun verottaja käsittelee veroilmoituksella annettuja tietoja.

Sen jälkeen on kohta “Selvitys vähennettävistä menoista” laatikko, johon selvitys tulee kirjoittaa. Johtavan veroasiantuntijan palaute tähän kohtaan 5.5.2019: ”Jos vuokraustoiminta on laajaa, tuohon kohtaan voi merkitä koko vuokraustoiminnan yhteisiä menoja, joita on hankala kohdistaa mihinkään tiettyyn huoneistoon. Sellaisessa tapauksessa ”selvitys vähennettävistä menoista” -kenttään voisi kirjoittaa vaikka vain ”vuokraustoiminnan yhteiset menot”. Jos näistä tarvitaan verotusvaiheessa tarkempia tietoja tai erittelyä, sitä pyydetään samaan tapaan kuin asuntoihin kohdistettavista muista kuluista”.

Koska minulla on toiminnan laajuudesta johtuen suhteellisen korkeat “muut pääomatuloista tehtävät vähennykset”, ilmoitin selvityskenttään lisäperusteluja noin 300 sanan mittaisella tekstillä, joka minulla on tallella aikaisemmilta vuosilta ja jota tarvittaessa päivitän ja muokkaan. Tekstin loppuun lisäsin 5 suurinta yksittäistä kulua (esimerkiksi työhuonevähennys, uuden tai järjestellyn tulonhankkimislainan toimitusmaksut, Suomen Vuokrantajien jäsenmaksu) selityksineen. Tästä tuli yhteensä noin 350 sanan teksti, jonka kopioin selvityskenttään.

Mitä paremmin perustelee tietyn kulun liittymisen asuntosijoitus- ja vuokraustoiminnan kautta pääomatulojen hankkimiseen, sitä todennäköisemmin verottaja ne myös hyväksyy erillistä selvitystä pyytämättä. Lisäajatuksia siitä, mitä vähennyksiin voisi kuulua, löytyy Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300 -kirjoituksesta.

Pieni tehostamisvinkki: Asuntosijoitus- ja vuokraustoiminnan ollessa pitkäjänteistä, tämä selvitysteksti pysyy pääosin samana vuodesta toiseen. Tallenna tämä selvitysteksti erilliseen tiedostoon ja päivitä sitä tarvittaessa vuodesta toiseen veroilmoitusta tehdessäsi. Kopioi teksti selvityskenttään.

HUOM! OmaVero ei tee jatkuvia automaattisia taustatallennuksia. Jokaisen tiedon täydentämisen tai muuttamisen jälkeen kannattaa painaa ”tallenna keskeneräisenä” -painiketta, jolloin tehty täydennystyö tallentuu.

Muut vähennykset – alijäämähyvityksen lapsikorotus ja siirto puolisolle (vaihe 4)

Asuntosijoittaja voi saada alijäämähyvitystä, jos pääomatuloista tehtävät vähennykset ovat suuremmat kuin pääomatulot. Alijäämähyvitys on vähennys, jonka Verottaja tekee automaattisesti ansiotulojen verosta. Alijäämähyvityksen lapsikorotusta ja/tai siirtoa puolisolle verottaja EI tee automaattisesti, vaan sitä/näitä pitää vaatia vaiheessa ”Muut vähennykset”. Valitse ”Kyllä” -kohdassa ”Alijäämähyvityksen lapsikorotus ja siirto puolisolle”, jossa ilmoitetaan alaikäisten lasten määrä ja/tai valitaan siirto puolisolle.

Moni aloitteleva tai verosuunnitteluopiskelun laiminlyönyt asuntosijoittaja voi tietoisesti välttää isojen asuntoremonttien tekemistä luullen, että vuokratulot eivät millään riitä kattamaan vuosikorjauskustannuksia ja täten verovähennykset jäävät hyödyntämättä. Pienellä opiskeluvaivalla huomaa, että luulo on väärä, ja remontin kustannuksiin löytyy useampia vähennyskeinoja kuluvan ja tulevien vuosien verotuksessa, vaikka juuri kustannusten syntymisvuonna ei pääomatuloja olisikaan vastaavaa määrää.

Tallennustavat – Esikatsele ja lähetä (vaihe 5)

Valtaosa asuntosijoittajista ja vuokranantajista ei tee muutoksia yhdellä istuntokerralla. Tietoja voi lisätä ja korjata useita kertoja aina veroilmoituksen määräpäivään asti. Tallennusvaihtoehtoja on kaksi.

Ensimmäinen vaihtoehto on yllä jo useamman kerran mainittu ”tallenna keskeneräisenä” -toiminto. Näin tallennetut tiedot säilyvät 2 viikkoa. Jos palaa vaikka 3 päivän kuluttua jatkamaan täydentämistä ja taas käyttää ”tallenna keskeneräisenä” -toimintoa, tämä tallennus aloittaa uuden 2 viikon jakson. Muista lopuksi ”lähettää” veroilmoitus viimeistään määräpäivänä, jotta tiedot välittyvät Verohallinnolle.

Toinen vaihtoehto on ”lähettää” veroilmoitus aina, kun on lisännyt tai korjannut tietoja. Kun tiedot on täydennetty, muokattu ja tarkistettu kokonaisuudessaan, sitten valitaan ”lähetä”. Jos haluaa muuttaa tietoja tai ilmoittaa niitä lisää, avataan veroilmoitus uudelleen täydennettäväksi.

Aina kun on ”tallentamalla keskeneräisenä” tai ”lähettämällä” ilmoittanut tietoja tuloista ja vähennyksistä, ne näkyvät esitäytettyinä tietoina välittömästi, vaikka kirjautuisi OmaVerosta ulos ja heti uudestaan sisään.

Itse käytän ”tallenna keskeneräisenä” -toimintoa istunnon sisällä jokaisen asuntokohtaisen tiedon syöttämisen jälkeen akun loppumisen, sähkökatkon tai internetyhteyden katkeamisen varalta. Istunnon päätteeksi tallennan sen päivän työn ”lähetä” -toiminnolla. Tämä varmuuden vuoksi, jos sattuisi huomaamatta käymään niin, etten jatkakaan täydentämistä 2 seuraavan viikon aikana ollenkaan, jolloin menetän tehdyn työn.

Yhteenveto ja lisätietoa

3.4.2022 palautteeni OmaVero Palveluomistajalle: ”Verovuosien 2018, 2019 ja 2020 Ostan Asuntoja Blogissa mainitut käytettävyyspalautteet on huomioitu ja palveluun on tehty jatkuvia parannuksia. Koko prosessi vaiheesta 1 vaiheeseen 5 etenee nyt johdonmukaisesti. Oikean reunan ”Yhteenveto” -palkki toimii hienosti ja ohjeet on helposti käsillä. Erityisen hienoa on, että nyt käytössä on toiminnallisuus, jonka avulla tietoja ja ennakoita voi päivittää kuluvan toimintavuoden aikana. Vuosittain olen myös saanut selvityspyyntöjä OmaVeroon, niistä ilmoitukset Suomi.fi -viesteihin ja niihin vastaaminen on ollut helppoa OmaVeron kautta ja käsittelyajat ovat olleet nopeita. Ja kaikki toimii paperittomasti. Suurkiitokset taas koko OmaVero -tiimille”.

Mikäli lukijana löydät ohjeista virheitä tai parannettavaa, ole yhteydessä ja korjaan ja täydennän kirjoitusta mielelläni.

Mikäli tästä oli hyötyä, pistä kirjoitus rohkeasti jakoon omaan verkostoosi ja sosiaaliseen mediaan, jotta mahdollisimman moni hyötyisi siitä.

Ostan Asuntoja Blogi: Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300

Suomen Vuokranantajat järjesti jäsenilleen ”Vuokratulojen verotus” -webinaarin 9.3.2022, jonka tallenne ja aineisto löytyvät jäsensivuilta kohdasta ”Koulutusmateriaalit” => ”Webinaarit”.

Tuoretta tai ikivihreää tavaraa Ostan Asuntoja -tuuteista:

Vuokrasi 300 asuntoa vuodessa Sofia Savimäki Osa 1 – Ostan Asuntoja Podcast #197

Ostan Asuntoja Podcastin voi tilata tästä

Miksi vanhassa talossa on uusi taloyhtiölaina? – Tiistaiaudio #212

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Mihin olen sijoittanut viimeisen vuoden aikana? – Top 5 – Blogi #297

Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300

Trackbacks & Pingbacks

- Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300 | Ostan Asuntoja

- Mitä pitäisi omata, jos ostaa sijoitusasuntoa ilman omaa rahaa? – Tiistaiaudio #213 | Ostan Asuntoja

- Vuokrasi 300 asuntoa vuodessa Sofia Savimäki Osa 2 – Ostan Asuntoja Podcast #198 | Ostan Asuntoja

- Asuntosijoittajan opintosuunnitelma – Blogi #302 | Ostan Asuntoja

- Voiko asuntosijoittaja ulkoistaa kannattavuusvastuun toivolle? – Tiistaiaudio #214 | Ostan Asuntoja

- Ostin sitten 10 omakotitaloa vuodessa Osa 1 Jesse Huhtala – Ostan Asuntoja Podcast #199 | Ostan Asuntoja

- Asuntosijoitustoiminnan kannattavuus harvoin ylittää asuntosijoittajan osaamistason – Blogi #303 | Ostan Asuntoja

- Pitäisikö asuntosijoittajan jo pelästyä inflaatiota? – Tiistaiaudio #215 | Ostan Asuntoja

- Ostin sitten 10 omakotitaloa vuodessa Osa 2 Jesse Huhtala – Ostan Asuntoja Podcast #200 | Ostan Asuntoja

- Miten osta ja pidä -asuntosijoittamisen kannattavuuden käy, jos markkinahinnat laskevat? – Blogi #304 | Ostan Asuntoja

- Myyjän rahoitus riippuu myyjästä, ei asuntosijoittajasta tai kohteesta – Tiistaiaudio #216 | Ostan Asuntoja

- Sijoitussuunnitelman 10X-muutos Daniel Björkhem Osa 1 – Ostan Asuntoja Podcast #201 | Ostan Asuntoja

- ”Asuntolainaaja joutuu nukkumaan rauhattomia öitä vielä pitkään” – Blogi #305 | Ostan Asuntoja

- Laskeeko vuokrat, vaikka asuntojen hinnat, korot, hoitovastikkeet ja remontit nousee? – Tiistaiaudio #217 | Ostan Asuntoja

- Sijoitussuunnitelman 10X-muutos Daniel Björkhem Osa 2 – Ostan Asuntoja Podcast #202 | Ostan Asuntoja

- Osta ja pidä -asuntosijoittajan eläketeesini – Blogi #306 | Ostan Asuntoja

- Uusinta vuodelta 2018 Henri Neuvonen ”kymmenestä sataan miljoonaan” – Tiistaiaudio #218 | Ostan Asuntoja

- Henri Neuvonen sadasta tuhanteen miljoonaan Osa 1 – Ostan Asuntoja Podcast #203 | Ostan Asuntoja

- Asuntosijoittajan veroilmoitus ja verojen laskeminen 2023 – Blogi #351 | Ostan Asuntoja

Eräs epäkohta OmaVerossa on, ja se on varmaankin jonkinlainen käyttäjän virhe. Jotkin sijoitusasunnot eivät millään mene vero.fi:n kautta ”jakeluun” verottajalle, vaan joka vuosi pitää joitakin asuntoja ilmoittaa sinne ikäänkuin uutena. Ja jotkin näistä on olut minulla jo 10v. Jotenkin ne pitäisi sinne saada ”verottajan tietoon”, niin ettei joka vuosi tarvitse niitä erikseen ilmoitella.

Vastaavasta en ole koskaan kuullut eikä ole mun kohdalle tapahtunut kertaakaan.

OmaVeron kehitystiimi on ollut kyllä aidosti kiinnostunut ratkaisemaan kaikki mahdolliset palveluun liittyvät ongelmat ja kirjaamaan kehitystarpeet, jopa -ideat. Pari kertaa ovat jopa pyytäneet ja on pidetty verkkopalaveri palautteideni läpikäymiseksi.

Niin joo, ehkä mulla on niitä asuntoja niin paljon 🙂 (se oli sarkasmia)

Meillä oli tuo sama ongelma muutama vuosi sitten, eli toistuvasti tiettyä asuntoa ei OmaVerossa ollut vaikka olimme aiempina vuosina sen sinne itse lisänneet. Syyksi selvisi ettei varainsiirtoveroilmoitus ollut rekisteröitynyt verottajan järjestelmään. Johtuiko sitten teknisestä viasta vai siitä ettei välittäjä ollut koskaan ilmoitusta tehnyt ei selvinnyt.

Muistaakseni ongelma ratkesi ihan OmaVeron viestillä mihin liitimme kuitin maksetusta varainsiirtoverosta. Sen jälkeen ovat asunnot näkyneet oikein.

Eräs vinkki on muuten viedä koko vuoden tilitapahtumat exceliin/numbersiin omalta tililtä, ja katsoa mitä on oikeasti maksanut. Joskus taloyhtiöllä on ylimääräisiä vastikkeita tai muita kuluja, joita ei sitten seuraavana vuonna enää muista. Silloin pitää tietty kaikki maksut olla maksettu juuri tältä samalta tilitä, jotta ne näkyvät. Tulipa vain sellainenkin mieleen.

Teetkö tämän kuukausittaisen seurannan lisäksi vuosianalyysinä? Itse päivitän ”kerran kuussa” -tyylillä asuntokohtaisen taulukot, joihin on vuosien varrella kertynyt aikamoinen patteristo. Tämä toimii mulla ja siitä syntyy varmasti ”muutosvastarintaa” ajatella jotain täysin erilaista.

No mähän olen täysin epäjärjestelmällinen huithapeli. Päivitän tiedot vain Evernoteen, mutta EN tee kuukausittaista yhteenvetoa. Se kyllä helpottaisi näitä veroraportointipäiviä aika paljon ja helpottaisi tilannetta kun verottaja jotain kysyy. Käytännössä aina jotain jää huomioimatta tai ei ole enää muistissa kun veroilmoituksen täyttö tulee eteen. (Siis jos olen ihan brutaalin rehellinen).

Tuo asuntokohtainen kk-pohjainen taulukko on hyvä idea. Tai edes kvartaalipohjainen…