Kassavirta kuuluu jokaisen asuntosijoittajan sijoituskriteeristöön – Blogi #328

Olen määritellyt oman elämäni päämäärät, joiden saavuttamisessa vuokraustoimintaan perustuvalla asuntosijoittamisella on keskeinen rooli. Se mahdollistaa taloudellisen vapauden, joka minulle tarkoittaa sitä, että voin tehdä paljon juuri haluamiani asioita ilman taloudellisia rajoitteita tai stressiä.

Moni näistä asioista on hyvin yksinkertaisia ja vaatimattomia, kuten sunnuntaisin kirjoittaminen espressosta nauttien. Jotkut asiat vaativat isomman määrän euroja. Vapaus ja stressin loitolla pitäminen edellyttävät sitä, että oma vuokraustoimintani generoi positiivista kassavirtaa riittävän määrän.

Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta.

Kuuntele ote kirjan luvusta 4 Asuntosijoittamisen kannattavuuden peruselementit – Tiistaiaudio #235 ja luvusta 5 Sijoitusasunnon ostaminen alle markkinahinnan – Tiistaiaudio #238

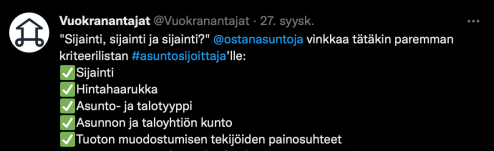

2 viikkoa sitten kirjoitin 5 elementin viitekehyksestä, jonka avulla asuntosijoittaja voi konkreettisesti hahmottaa, mitä asioita pohtia, kun määrittelee ja jalostaa omaa sijoituskriteeristöään. Nämä elementit ovat

Tämän kirjoituksen aihe liittyy viitekehyksen viidenteen elementtiin. Asuntosijoittaminen ja vuokraustoiminta ovat termejä, joista voi johtaa pohdintaa, harjoittaako sijoittamista vai liiketoimintaa. Molempiin liittyy luontevasti ajatus tuotosta ja kannattavuudesta. Kassavirta on kaiken vuokraustoimintaan perustuvan asuntosijoittamisen yksi tuoton tekijöistä.

Paljonko kassavirtaa on oikea määrä?

Jos on myynyt yrityksensä tai 10 vuotta sitten ostamansa bitcoinit ja tilillä on 30 miljoonaa, 100 uudisasuntoa Tampereelle, Turkuun ja Helsinkiin hajautettuna tarkoittaisi 3 miljoonan asuntosalkkua eli 10 %:n allokaatiota asuntoihin.

3 miljoonan sijoitusasuntosalkun kasvattanut voisi pohtia 10 %:n allokaatiota osakkeisiin ja bitcoiniin. Vaikka kaikkia yhdistääkin 3 miljoonan asuntosalkku, kassavirran ”oikean suuruuden” määrittäminen perustuu täysin erilaisiin lähtökohtiin.

Jokainen näistä kuvitteellisista asuntoihin pääomiaan sijoittaneista tarvitsee kassavirtaa kuukausittain. ”Sijoitusasuntosalkun kassavirralla ei ole merkitystä” -ohje voi sopia hyvin yrityksensä myyneen tai bitcoinejansa realisoineen väliseen keskusteluun. Toisessa ääripäässä 3 miljoonan sijoitusasuntosalkun kasvattanut voi tarkkaan pohtia sitä, kuinka paljon kassavirtaa asuntosalkun pitää tuottaa, jotta palkkatöiden lopettaminen on mahdollista siten, että stressitön taloudellinen vapaus onnistuu.

Jos tavoittelee taloudellista vapautta tai lisätuloa stressittömyyden varmistamiseksi asuntosijoittamisen avulla, ensimmäinen edellytys on kassavirran positiivisuus. Sijoituskriteeristössä ”tuoton muodostumisen tekijöiden painosuhteet” on seuraavan tason pohdintaa. Siinä määritetään, kuinka pienen tai suuren osuuden kukin sijoittaja omista lähtökohdistaan haluaa kassavirralle asettaa.

Outi Lahden milkit ja massit Osa 1 – Ostan Asuntoja Podcast #224

Kymmenen pienen paikkakunnan sijoitusasuntoa voi tuottaa 10 vuodessa 200 000 euroa kassavirtaa, jolla on voinut remontoida ne asunnot ja hankkia 4 uudisasuntoa Tampereelta. Pelkällä kassavirralla. Mistä sen tiedän? Omista asuntokohtaisista taulukoistani katsomalla. Olisiko paletin jälkiviisaana voinut optimoida paremmin? Kyllä. Olisinko voinut hankkia pelkkiä uudisasuntoja Tampereelta. En, koska niiden omarahoitusosuuksiin vaadittavat pääomat puuttuivat. Miten niin puuttuivat, olithan jo taloudellisesti vapaa 10 vuotta sitten? Vapauteni perustui jo silloin positiivisiin kassavirtoihin.

Näitä kysymyksiä itseltäni kerta toisensa jälkeen kysymisen kautta on syntynyt myös Asuntosijoittamisen lumipalloefekti -kirjan ydinajatukset ja niiden punainen lanka.

Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa nettisivut, uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta sijoitusasunnot.com.

Tosi laadukas opas: Sijoitusasunnon valokuvaus ja kuvien editointi nykyaikaisella kännykällä

Pistä muuten Sijoitusasunnot.com YouTube -kanava tilaukseen

Blogista: Sijoitusasunnon myyminen – näin onnistut!

Henri Neuvonen sadasta tuhanteen miljoonaan Osa 1 – Ostan Asuntoja Podcast #203

Oikea kassavirran määrä muuttuu ajan myötä

Kun itse aloitin asuntosijoittamisen, oli vielä suuri todennäköisyys sille, että asuntosijoittamisen kannattavuuden elementit piti keksiä itse pala palalta pikku hiljaa. Tietoa oli nimittäin kovin vähän tarjolla. Tänä päivänä moni voi saada ajatuksensa ja toimintansa lentoon paljon nopeammin kopioimalla ajatuksia toisilta ja toteuttamalla ne käytännössä tehokkaammin.

Yksi voi kokea, että kovan yrittämisen jälkeen 100 € kuukaudessa verojen jälkeistä kassavirtaa on niin mitättömän pieni summa, ettei sen eteen kannata rehkiä. Toinen voi jo nähdä kaukana vision, jossa 100 asuntoa tuottaa 10 000 € kuukaudessa kassavirtaa, ja koko matka on ollut yhtä nautintoa diilejä tehden ja remontoitujen asuntojen avaimia vuokralaisile luovuttaen. Valtaosa aloittaa ajattelemisen siitä, että joskus olisi 1-2 velatonta sijoitusasuntoa, jotka tuottaisivat useamman sata euroa kuukaudessa.

Kokenut asuntosijoittaja neuvoo yleensä, että alussa tärkeintä olisi opiskella perusteet ja sitten aloittaa. Perusteiden opiskelemisella tarkoitetaan sitä, että pyritään välttämään isot virheet alussa.

Itse pyrin välttämään isot virheet siten, että markkinoihin tutustumisen jälkeen ostin samasta talosta, jossa itse asuin, pienen yksiön. Seuraavaksi ostin toisen vähän isomman yksiön samasta kaupunginosasta. Kolmannen kohdalla laskin jo kassavirtoja. Kuudennen kohdalla olin jo määrittänyt kriteeristöön, paljonko kassavirran tulee olla positiivinen.

Kun omarahoitusosuus alkoi olemaan 6-numeroinen luku, pieni positiivinen kassavirta ei enää tuntunut ollenkaan hyvältä diililtä. Ilman sijoituskriteeristön laatimisen edellyttämää pohdintaa tunnepuoli olisi voinut johtaa huonoihin sijoituksiin.

Keskustelin tästä kombinaatiosta juuri kolleegan kanssa. Tai pyysin häntä jakamaan ajatuksia siitä, mitä on intuitio ja miten se otetaan mukaan sijoituspäätöksiin. Tämän keskustelun yhteenvetona syntyi 4 kohdan prosessi:

- Joskus kohde kiinnostaa sijoituskriteeristön täyttymisen perusteella.

- Joskus kiinnostus herää ensin tunnepohjaisesti.

- Saman arvopohjan jakava kolleega on hyvä kaikupohja varmistaa, onko logiikkaa ja tunnetta sopivassa suhteessa mukana.

- Asuntosijoittamista ymmärtävä tuttu, mutta viileä pankkiiri on vielä lisäsuodatin, joka tarkistaa, miten laina hoituu pankin edellyttämällä varmuustasolla.

Kun kohteeseen liittyy positiivinen tunne, etukäteen määritelty kriteeristö täyttyy, eri tavalla asiaa lähestyvä kolleega näyttää vihreää valoa ja pankkiiri näkee riskin rahoittamisen arvoisena, edellytykset hyvälle sijoitukselle ovat olemassa.

Toisaalta mikä tahansa prosessin neljästä kohdasta voi osoittaa sen, että kyseessä ei ole niin hyvä diili, että se pitää yrittää väkisin saada maaliin asti.

Jokainen lainapäätös edellyttää positiivista kassavirtaa

Tähän kohtaan on jokaisen asuntosijoittamisesta tosissaan kiinnostuneen hyvä pysähtyä pohtimaan. Erityisen tärkeää se on, jos on jo visioinut toiminnan kasvattamista ja jopa pohtii osakeyhtiön perustamista.

Jos on palkkatöissä ja on hakemassa tulonhankkimislainaa sijoitusasuntoa varten, pankissa voi syntyä mielikuva siitä, että kassavirralla ei ole merkitystä. Mielikuva vahvistuu, jos saa tulonhankkimislainaa myös omarahoitusosuuteen lisävakuuksia vastaan. Voi ajatella, että ”ostaa sijoitusasunnon 100 %:n velkavivulla”. Pankki ei näytä olevan edes kiinnostunut siitä, että sijoitusasunnosta saatava vuokra ei läheskään kata hoitovastikkeita, korkoja ja lainojen lyhennyksiä.

Todellisuudessa pankki on suuressa määrin kiinnostunut kassavirrasta, muttei lainan vakuutena olevan sijoitusasunnon kassavirrasta, vaan lainaa hakevan asuntosijoittajan verojen jälkeisestä ansiotulojen kassavirrasta. Kaikki lukuisat kerrat, jotka on nähnyt mediassa puhuttavan ”6 %:n stressitestistä”, perustuvat siihen, että pankki laskee, onko asuntosijoittajan ansiotulojen kassavirta riittävästi positiivinen, jotta siellä on myös turvamarginaalia nousevia korkoja varten.

Samanaikaisesti asuntosijoittaja voi kertoa, että hänen ”asuntosijoitusstrategiansa” on markkinahintojen tulevaisuuden nousu, jossa kassavirran negatiivisuus ei haittaa. Kokonaiskassavirran ollessa reilusti positiivinen pankista voi saada tulonhankkimislainaa myös negatiivisen kassavirran asuntosijoituksiin.

Toimintaansa kasvattamaan pyrkivän asuntosijoittajan on kuitenkin hyvä ymmärtää jo alkuvaiheessa, että kannattamattomaan kasvuun pankeista ei saa rahoitusta.

Kassavirta kuuluu jokaisen asuntosijoittajan sijoituskriteeristöön

Jos olet jaksanut lukea tähän asti, toivottavasti olet sisäistänyt sen, että sijoitusriteeristön laatiminen on tärkeä osa kannattavaan kasvuun pyrkivän asuntosijoittajan toiminnan suunnittelua. Instassa ”Raksaelämää ja asuntoja” -kuva havainnollistaa sitä, kuinka aikaisin asuntosijoitustoimintaa ohjaavan sijoituskriteeristön laatimisen voi aloittaa.

Todella harva asuntosijoittaja ajattelee ostavansa sijoitusasuntoja vain käteisellä. Jos käyttää vierasta pääomaa, kassavirta on tärkein perustunnusluku, koska se huomioi vieraan pääoman käyttöä.

Kassavirran oikealle määrälle ei ole oikeaa vastausta, vaan jokaisen asuntosijoittajan pitää määrittää omista lähtökohdistaan omaan kriteeristöönsä, miten haluaa asuntosijoittamisen kannattavuuden elementtejä painottaa ja minkälaisia minimiarvoja niille asettaa.

Näitä kannattavuuden elementtien keskinäisiä painosuhteita voi muuttaa matkan varrella ja toiminnan kasvaessa. Alkuvaiheessa jokainen kohde voi olla yksittäinen sijoitusasunto. Kun asuntojen määrä kasvaa, kriteeristö voi muuttua sellaiseksi, että yksittäisen kohteen ostamisen rinnalle tai tilalle on tullut asuntosalkkutason kriteeristö. Viimeistään siinä vaiheessa, kun pohtii hajauttamista muihin omaisuuslajeihin, tulee vastaan oppeja ja ajatuksia siitä, miten sijoituskriteeristö ei enää ole yksi pyöreä aukko, johon haetaan vain pyöreästä aukosta läpisujahtavia sijoituskohteita.

Remonttikohteen 5 mahdollisuutta asuntosijoittajalle – Blogi #327

Hintahaarukka asuntosijoittajan sijoituskriteeristössä – Blogi #329

Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta. E-kirja löytyy nyt ainakin Suomalaisen verkkokaupasta, Adlibriksestä ja booky.fi:stä.

Trackbacks & Pingbacks