Miten osta ja pidä -asuntosijoittamisen kannattavuuden käy, jos markkinahinnat laskevat? – Blogi #304

Suomen Vuokranantajien kyselytutkimuksen mukaan jäsenten aikomukset ostaa sijoitusasunto vuonna 2022 ovat hieman aikaisemmasta laskeneet. Olisiko mediasta tutun “asuntosijoitusboomin” huippu ohitettu? Alkavatko rakennusliikkeet taas rakentamaan asuntoja asumiskysyntää vastaamaan sijoittajakysynnän hiipuessa? No, tuttuun tapaan en malttanut taaskaan olla viljelemättä sarkasmia tähän alkuun.

Kaikki me tiedämme, että asuntosijoittajat pyrkivät ostamaan asuntoja, joita asiakkaat eli vuokralaiset kysyvät. Isojen asuntojen soluttaminen oli hyvä taktiikka siihen asti, kun opiskelijat siirtyivät yleisen asumistuen piiriin, joka lisäsi yksiöiden kysyntää. Tästä seurasi, että isojen asuntojen jakaminen kahdeksi asunnoksi oli hyvä taktiikka, josta seurasi se, että perheasuntojen tarjonta pieneni. Tämä taas johti siihen, että niiden vuokrattavuus oleellisesti parani, kun etätyön takia haluttiin lisää tilaa.

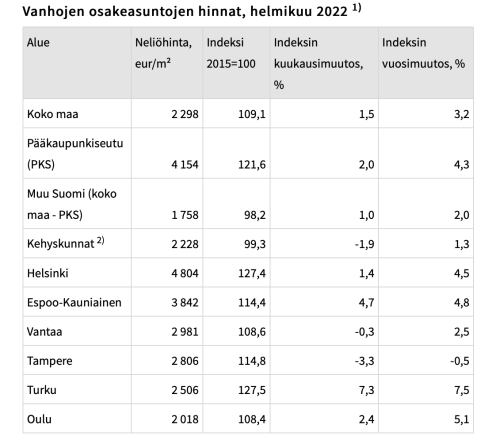

Kun Vuokranantajat viimeksi järjestivät ison vuositapahtumansa, yleisön käsiäänestyksen perusteella Tampere oli Suomen kiinnostavin kaupunki hankkia sijoitusasunto. Tilastokeskuksen helmikuun 2022 mukaan vanhojen osakeasuntojen hintojen vuosimuutos Tampereella oli -0,5 %. Sama vuosimuutos Turussa on +7,5 % ja Oulussa 5,1 %, jotka molemmat ylittävät Helsingin 4,5 %:n nousun.

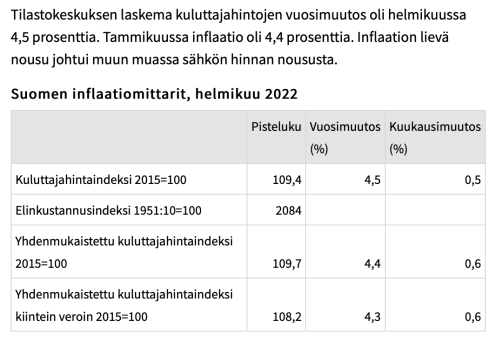

Tilastokeskuksen mukaan kuluttajahintaindeksin vuosimuutos oli 4,5 % helmikuussa 2022. Jos haluaisi oikaista mutkia, voisi sanoa että Tampereella vanhoihin asuntoihin sijoittamalla on menettänyt runsaasti ostovoimaansa kuluttajana. Turku ja Oulu ovat sen sijaan tarjonneet hyvin suojaa kuluttajahintojen nousua vastaan ja jopa selvästi parantaneet turkulaisen asuntosijoittajan ostovoimaa.

Kun näitä mutkia tarpeeksi oikoo, jää asuntosijoittamisen ansaintalogiikat taka-alalle ja etualalle nousee ajattelu, jossa kaskukolmion kärjissä eli Helsingissä, Tampereella ja Turussa asuntosijoittajan kokonaistuotto on hyvä, koska markkinahintojen nousu kompensoi matalan vuokratuoton. Matalan vuokratuoton uskotaan tuovan mukanaan myös sen, että asunto on erittäin helppo saada vuokrattua eikä tyhjiä kuukausia tule. Sitten ihmetellään urakalla, miksi asuntoja on vaikea vuokrata Helsingissä.

PS. Kun seuraat kuluttajahintojen muutoksia, ole tarkkana. Vuosimuutos tarkoittaa sitä, että verrataan helmikuun 2021 lukua helmikuuhun 2022. Minullakin tulee välillä pulputtaessa ”kumulatiivinen”, vaikka numeroarvona käytänkin vuosimuutosta. Kuluttajahintojen vuosimuutos voi olla lähellä huippua, kun vuoden takainen vertailukuukauden luku on myös nousseiden kuluttajahintojen myötä jo aika korkea. Kuluttajahintojen kuukausimuutos -termi kuvastaa sitä, kuinka paljon kuluttajahinnat nousivat edellisestä kuusta. Tarkkuutta vaati myös se, että poliitikko ja häntä ihannoiva toimittaja poimivat aina sen luvun, joka parhaiten tukee heidän viestiään. Yleisesti kaikki on helppo laittaa koronan syyksi => Putinin syyksi => ilmaston syyksi => keksi itse jatkoa…

PS2. Tämä ei ole helppoa, mutta yritä hahmottaa, mikä voisi olla kuluttajahintojen nousun ja rahan määrän lisääntymisen liittyvän inflaation ero.

Osta ja pidä -asuntosijoittamisen ytimessä on vuokraustoiminta

Markkinahintojen nousu on jokaisen asuntosijoittajan kannattavuuden elementeistä se, johon asuntosijoittaja pystyy itse kaikista vähiten tai ei oikeastaan itse yhtään vaikuttamaan. Se on silti yksi asuntosijoittajan kannattavuuden elementeistä ja huikea vauhdittaja, jos osaa hyödyntää jälleenrahoitusta ja sitä on saatavilla.

Hetki sitten lukija jäi varmaan pohtimaan sitä, olisiko pitänyt osata sieltä Vuokranantajien tilaisuudesta lähteä Turkuun ostamaan vanhaa asuntoa, kun muut suuntasivat Tampereelle. Nyt sitten pohtisi, kotiuttaako Turun voitot ja lähtee Tampereelle ostamaan dipistä.

Oikeasti pitäisi miettiä, onko Tampere menettänyt vuodessa huikeasti hohtoaan ja siellä asumisen kysyntä on 10 vuoden päästä alhaisempi. Mitä ihmettä on tapahtunut Turussa, kun siellä onkin nyt buumi? Ehkä vuodessa tai kahdessa ei sitten kuitenkaan ole tapahtunut sellaista, joka romahduttaa Tampereen tai buumittaa Turun.

Osta ja pidä asuntosijoittajan pitäisikin markkinahintojen heilumisen sijaan keskittyä siihen, minkälaiset ovat asuntojen ja erityisesti vuokrakotien pitkän aikajänteen kysyntänäkymät. Jos ne ovat vahvat, välillä voi tulla ulkoisista tekijöistä johtuvaa tilastollista heiluntaa, joka näkyy markkinahinnoissa paljon suurempina muutoksina kuin markkinavuokrissa. Lyhyellä aikajänteellä markkinahinnat voivat heilua. Ajan kuluessa ainakin peruutuspeiliin katsominen osoittaa, että hintojen romahtaminen 50 %:llakin oikenee sieltä aikanaan, jos vain kyseessä on alue, jossa halutaan asua.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalvelu on sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalvelu on oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook

Vuokranantajan nelikenttä – yrittäjä Ville Vesterinen Osa 1 – Ostan Asuntoja Podcast #185

Piristystä ja Joensuuta Satu Lukin Osa 1 – Ostan Asuntoja Podcast #193

Kassavirta varmistaa ja vahvistaa operatiivista toimintakykyä

Jätän tässä kirjoituksessa “alle markkinahinnan ostamisen” ja “remontilla arvonnousun pakottamisen” kannattavuuden elementit käsittelemättä, jotta mahdollisimman moni ihan tavallinen osta ja pidä -asuntosijoittaja voisi kokea kirjoituksen ajattelemisen arvoiseksi.

Kukaan ei missään suomalaisen asuntomarkkinan yhteydessä opasta, etteikö vuokratulo tai vuokratuotto olisi asuntosijoittajalle tärkeää. Jostain syystä välillä tulee vastaan korostuksia, että kassavirta ei olisi tärkeää. Näiden korostajien viestinä on kuitenkin se, että kassavirran etumerkki ei ole tärkeää, kunhan kassavirraltaan miinusmerkkisen asuntosijoituksen rinnalla on kassavirraltaan positiivinen tai positiivisia muita tulovirtoja.

Kiinalainen asuntosijoittamismalli oikeasti on monissa paikoissa perustunut siihen, että sijoitusasuntoa ei vuokrata, koska kassavirtaa ei nähdä tärkeänä. Sijoitusasunto voi sijaita jopa kerrostalossa, lähiössä tai kaupungissa, jossa ei asu ketään eli vuokraaminen ei ole edes mahdollista.

Suomessakin joku voi tehdä asuntokaupat, jonka jälkeen asuntoa ei laiteta vuokralle eikä siihen siirretä omia kirjoja eli asunto näyttää tyhjälle. Asunto ei kuitenkaan ole tyhjä, koska sitä voidaan käyttää omiin tarpeisiin. Suomessa ei vain yksinkertaisesti voi olla kirjoilla kahdessa paikassa. Kiinalaisessa mallissa sijoitusasunto ostettaisiin betonipintaisena, koska tyhjään asuntoon ei ole mitään järkeä rakentaa pintoja ja keittiötä, jotka vanhenevat trendien mukana.

Tavalliselle suomalaiselle osta ja pidä -asuntosijoittajalle kassavirta on tärkeä tunnusluku, koska se huomioi kaikki vuokraustoimintaan liittyvät rahavirrat.

Kassavirta ei tärkeydestään huolimatta ole asuntosijoittajaa rikkaaksi tekevä, vaan asuntosijoittajan hengissä pitävä.

Ei osinkosijoittajakaan kuvittele niillä osingoilla rikastuvansa. Osinkosijoittajan omistaman osakkeen takana olevalle yritykselle kassavirta on tärkeää, koska sillä pidetään yritys elinkelpoisena ja operatiivinen toiminta pyörimässä. Mikäli yrityksen kassavirta on negatiivinen ja kassa tyhjenee, omistajien pitää laittaa rahaa kassaan.

Lainanlyhennykset heikentävät kassavirtaa, mutta parantavat kokonaiskannattavuutta

Vuokraustoimintaan perustuvassa asuntosijoittamisessa vieraan pääoman vastuullinen ja kohtuullinen käyttö on toiminnan ydintä ja oman käteisen tuottoa parantava.

Harmistun aina, kun näen lauseen “asuntosijoittajan tuotto muodostuu markkinahinnan noususta ja vuokratuotosta”. Monelta jää asuntosijoittaminen kokonaan aloittamatta, kun he vertaavat tätä lausetta “osakemarkkinat tuottavat keskimäärin 7 % vuodessa” -lauseeseen.

Suoran asuntosijoittamisen ja osakesijoittamisen eipäsjuupasväittelyissä unohdetaan lähes poikkeuksetta se, että ostetun osakkeen takana oleva yritys kyllä käyttää vierasta pääomaa. Tämä tarkoittaa sitä, että osakesalkkunsa vivuttava sijoittaja tekee helpommin ajatusvirheen eikä huomaa ostavansa velkavivulla velkavipua käyttävän yrityksen osaketta.

Vuokraustoimintaa vieraan pääoman avulla kasvattanut asuntosijoittaja ehkä kuitenkin helpommin sisäistää sen, että vuokralainen lyhentää vuokranantajan velkaa maksaessaan vuokraa. Keskon ja Olvin velat lyhenevät, kun asiakkaat ostavat Olvin tuotteita K-kaupoista. Mikäli tulopuoli on menoja suurempi, asuntosijoittaja, K-kauppias ja Olvi generoivat toiminnallaan positiivista kassavirtaa.

Mikäli asuntosijoittaja lyhentää lainojaan vuokraustoiminnan avulla eli toiminta tuottaa positiivista kassavirtaa, lainatyypistä riippuen lainojen lyhentäminen voi olla kassavirtaa merkittävämpi kannattavuustekijä. “Asuntosijoittajan tuotto muodostuu markkinahinnan noususta ja vuokratuotosta” -lause vääristää viestiä pahasti, koska vuokratuotto lasketaan tavalla, joka ei mitenkään huomioi vieraan pääoman käyttöä eikä siten lainanlyhennyksiä.

Taloyhtiölainojen verohyödyt ovat kotitalousasuntosijoittajalle merkittäviä

Asunto-osakeyhtiössä asunnon seinien sisällä asumisesta aiheutuvaa kulumista ei voi vähentää vuokratuloista verotuksessa. Kiinteistömuotoisessa toiminnassa tontti ei kulu, mutta kiinteistön kulumista vastaan voi tehdä kirjanpidollisia poistoja. Poisto on toiminnan verotettavaa tulosta pienentävä kulu, vaikka vuokranantaja ei olisi sinä vuonna tehnyt yhtään remonttia.

Ostin sitten 10 omakotitaloa vuodessa Osa 1 Jesse Huhtala – Ostan Asuntoja Podcast #199

Tätä lähinnä vastaava, kulumista kompensoiva, todellinen kulu on taloyhtiölainojen lyhennysosuuden verovähennysmahdollisuus vuokratuloista, mikäli tämä suoritus tuloutetaan taloyhtiön kirjanpidossa. Uudiskohteiden lisäksi tämä hyöty voi löytyä vanhoista kohteista asunto-osakeyhtiöksi muuttamisen yhteydessä tai saneerausten yhteydessä otettujen taloyhtiölainojen kautta.

Lyhennysvapaiden aikana tuottoa ei tule lainanlyhennysten eikä verohyötyjen kautta. Luopumalla näistä kahdesta kannattavuuden elementistä, voi ostaa kassavirtaa. Kassavirran hankkiminen tällä tavalla voi olla kallista, jos joutuu maksamaan veroja ilman, että kassavirrat edelleen sijoittamalla syntyy tuottoja, joilla verot maksetaan.

Kassavirta, lainanlyhennykset ja verosuunnittelu ovat asuntosijoittajan vaikutuspiirissä

Asumisen kysynnän kasvaessa laskevat markkinahinnat ja laskevat vuokrat sekä nousevat kustannukset ja nousevat korot eivät ole pitkäkestoisesti yhtäaikaisesti jatkuvia.

Vaikka yksilötasolla asuntosijoittaja ei uskaltaisi tai haluaisi nostaa vuokria kustannusten nousua vastaavasti, markkinat hoitavat tämän, kunhan vaan asumisen kysyntä kasvaa ja/tai tarjonta supistuu kysyntää nopeammin.

Juuri nyt on vaikea tehdä ennusteita siitä, miten Helsingin asuntomarkkinat tulevat kehittymään tulevina kuukausina turismin, maahanmuuttajien ja opiskelijoiden liikkumisen seurauksena.

Ennemmin tai myöhemmin rakennusliikkeet reagoivat ensin rakennuslupien määrän ja sitä kautta aloitusten määrän kautta, jotka viiveellä vaikuttavat kysynnän ja tarjonnan tasapainoon ja sitä kautta markkinahintoihin ja -vuokriin. “Helsinkiin rakennetaan nyt vääriä asuntoja” voi olla oikea mediahavainto, mutta älyllinen analyysi edellyttää sen keksimistä, että nämä kohteet on analysoitu oikeiksi silloin, kun koronan vaikutuksia lentoliikenteeseen, turismiin (Airbnb), maahanmuuttoon ja opiskeluun ei ollut vielä käytössä suunnitteluparametrien joukossa. Väärien asunto rakentaminen varmasti vähenee, kun viimeiset ”oikeina aloitetut” väärät kohteet ja asunnot valmistuvat.

Toivottavasti kolmen vuoden päästä saamme taas lukea “Helsinkiin rakennetaan nyt vääriä asuntoa” -otsikoita, koska se tarkoittaisi sitä, että koronan aiheuttamat vaikutukset suunnitteluparametreihin tai aloituspäätöksiin olisivat olleet vääriä ja käsillä olisi taas positiivisempia ongelmia nykyisten “vuokralaisia on vaikea löytää Helsingissä” -juttujen sijaan.

Kun asuntosijoittaja sisäistää, että kassavirta, lainanlyhennykset ja verosuunnittelu ovat asuntosijoittajan vaikutuspiirissä, ja että ne aikanaan sopeutuvat keskenään tasapainoon, huomio asuntojen markkinahintojen nousun ja laskun ennustamisen oikeaan osumisesta siirtyy näihin tekijöihin, joihin voi itse vaikuttaa. Mukaan tulee sitten usein myös alle markkinahinnan ostaminen ja markkina-arvon pakottaminen remontoimalla.

Asuntosijoittajan veroilmoitus ja verojen laskeminen 2022 – Blogi #300

Asuntosijoittajan ja vuokranantajan 2021 veroilmoitus OmaVerossa – Blogi #301

Harri Hurun ja Marko Kaarton asuntosijoituskirja ”Asuntosijoittamisen lumipalloefekti” julkaistiin kesäkuussa 2021. Asuntosijoittamisen lumipalloefekti -kirjaan alennuskoodi ”KOTIMATKA”, jolla saa 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta. E-kirja löytyy nyt ainakin Suomalaisen verkkokaupasta, Adlibriksestä ja booky.fi:stä.

”Erinomainen tietopaketti nopeuttamaan asuntosijoittajana vaurastumista! Koko prosessi avattiin perinpohjaisesti ja sitä havainnollistettiin hyvin konkreettisilla luvuilla ja esimerkeillä. Jos tavoittelet enemmän kuin yhtä sijoitusasuntoa, niin näillä opeilla nopeutat prosessia huomattavasti!” JOONATAN VOLTTI Sijoitusvalmentaja ja Airbnb-kirjailija.