Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta.

Sain tänään seuraavan viestin: ”Luottonne korko on muuttunut velkakirjaehtojen mukaisesti. Uusi korko on 6,14 %. Luotossa olevan korkosuojauksen vuoksi pankki perii korkoa kuitenkin 2,47 %. Vanha korko oli 2,46 %.”

Tällä tiistaiaudiolla pohditaan viime päivien tietoja ja tällaisen viestin vaikutuksia omiin ajatuksiini.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa nettisivut, uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta sijoitusasunnot.com.

Tosi laadukas opas: Sijoitusasunnon valokuvaus ja kuvien editointi nykyaikaisella kännykällä

Pistä muuten Sijoitusasunnot.com YouTube -kanava tilaukseen

Asuntosijoittajan ABC -verkkokurssi. Kokeneiden asuntosijoittajien Harri Hurun ja Niina Huhtalan verkkokurssi kurssin nettisivuilta.

Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta. E-kirja löytyy ainakin Suomalaisen verkkokaupasta, Adlibriksestä ja booky.fi:stä.

Tuoretta sisältöä:

Kiristyvä velkamarkkina asuntosijoittajan uhkana Osa 2 – Blogi #348

10:stä 50:en sijoitusasuntoon 4:ssä vuodessa Tuomas Partinen Osa 1 – Ostan Asuntoja Podcast #244

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

Tiistaiaudion kuuntelumestat:

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Ostan Asuntoja Podcastin voi tilata tästä

Ostan Asuntoja Tiistaiaudio löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista

Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta.

Kirjoitin joulukuun 2022 alussa Kiristyvä velkamarkkina asuntosijoittajan uhkana? – Blogi #336 -pohdinnan. Tämä on lyhyt päivitys siihen pohdintaan.

Helmikuussa 2023 on tullut paljon vastaan ”pohjat on takana” -tyyppisiä kannustuskirjoituksia. Asuntonäytöillä on käyty tammikuussa 2023 enemmän kuin joulukuussa 2022. Epävarmuus on kuulemma pienentymässä.

Suomessa ei julkaista hylättyjen asuntolainahakemusten tai hylättyjen asuntosijoituslainahakemusten tilastoja. Rakennuslupahakemusten määrästä tiedetään, että rakentajat ovat enemmän luottavaisia siihen, että myymättömien asuntojen varasto ja jo aloitettujen kohteiden valmistuminen riittävät tyydyttämään uudisasuntojen kysyntää. Kojamo kertoi, että uusia kohteita ei ole pääkaupunkiseudulle tarvetta tänä vuonna rakennuttaa.

”Kuluttajahintojen nousu ei helpota, lyhyet ohjauskorot nousee, asuntojen hinnat laskee, velkaantuminen ei helpota” -skenaario

EKP:n Lagarde viesti, että ”inflaatio kyllä painetaan 2 %:n tavoitetasoon”. Keskuspankkiirit eivät mielellään kerro, miltä olo tuntuu ”puun ja kuoren välissä”, mutta siellä ne ovat.

Asuntosijoittajalla ei välttämättä ole varaa lyödä vetoa EKP:n pääjohtajaa vastaan. Hän voi bluffata ja viestinnällä kertoa tiukoista tulevista koronnostoista. Tai hän voi olla bluffaamatta ja ohjauskorkojen nostot jatkuvat. Hän ei kuitenkaan ole tilaus-toimitusketjujen parissa operoiva eikä voi vaikuttaa siihen, miten ne järjestäytyvät. Vaaleihin valmistautuva pääministerimme ei ainakaan ole osoittanut tukeaan talouskurin osalta, vaan velkaa on tarkoitus ottaa jatkossakin kaksin käsin. Gallupkärkeä pitävä Orpon joukkue ottaisi vain yhdellä kädellä.

Suomalaiselle taloyhtiölle, asuntolainaajalle ja asuntosijoittajalle lainaa myöntävät yhä kuitenkin pankit. Pankkien tavoitteena on tehdä voittoa ja mikäli voiton tekeminen on uhattuna lisääntyvien luottotappioriskien kautta, lainahanoja käännetään kiinni.

Veloistaan ahdistuneiden asuntosijoittajien 3 vaihtoehtoa

Olen jälleen kerran erittäin mielelläni väärässä ja kuvailen tarpeettomia vaihtoehtoja kaiken kääntyessä kohti parempaa kevätauringon sulattaessa räystäitä. Kuulun kuitenkin siihen pieneen joukkoon, joka ei mitenkään saa palikoitaan järjestettyä siten, että voisin edes kuvitella paluuta vuoden 2019 kaltaiseen tilanteeseen, jossa kuluttajahintainflaatio on alle 2 % ja EU:ssa eletään 0-korkojen aikaa. Poliittiset EU-johtajat mielellään kohottavat yhteishenkeä ja julistavat Euroopan olevan yhtenäisempi kuin koskaan. Viron pääministerin lisäksi en keksi yhtään EU-maiden tai edes länsimaiden nykyjohtajaa, joka inspiroisi puheillaan. Suomesta en keksi ketään päättävässä asemassa olevaa johtajaa, joka inspiroisi puheellaan tai vakuuttaisi osaamisellaan.

Siksi on parempi pohtia velkamarkkinan negatiivisen skenaarion mahdollisuutta. Asuntosijoittajilla on 3 vaihtoehtoa:

- Nettovuokratuottoa on kasvatettava reilusti

- Sijoitusasuntoja pitää myydä velkaantumisen pienentämiseksi ja kassan kasvattamiseksi

- Avaimet pitää luovuttaa velkojalle

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Lue Asuntopehtoorin viikottain ilmestyvää Blogia – Uusi toimitusjohtaja – Vau!

Nettovuokratuoton kasvattaminen

Nettovuokratuoton kasvattaminen tarkoittaa käytännössä vuokrien korottamista. Remontteja voisi teoriassa lykätä tulevaisuuteen ja täten säästää kustannuksissa, mutta remonttien lykkääminen nimenomaan vaikeuttaa vuokrien korottamista.

Asuinkerrostalon ylläpidon kustannusindeksi kertoo hyvin niistä yleisistä kustannuspaineista, jotka ennemmin tai myöhemmin vaikuttavat yksittäisen taloyhtiön hoitovastikkeeseen. Jos EKP:n pomon ”inflaatio painetaan 2 %:n tavoitetasoon” toteutuisi, se tarkoittaisi yhä kuluttajahintojen nousun jatkumista. Ellei asuinkerrostalon ylläpitoon vaikuttavissa kustannuserissä tapahdu deflatoorista kehitystä, hoitovastikkeiden laskua on turha odottaa. Nousuvauhti hidastuisi.

Velkaantumisen pienentäminen

Kannattaa seurailla ”annetaan vuokralle” -ilmoituksia. Mitä enemmän siellä on ”asunnon voi myös ostaa” -lauseita, sitä enemmän vuokranantajia jo harkitsee oman velkaantumisensa pienentämistä sijoitusasunnon myymisellä.

Blogikirjoituksissa on alkanut tulemaan vuoden 2023 osalle tavoitteena tai suunnitelmana myydä kannattamaton sijoitusasunto.

Jos tilanne alkaa olla sellainen, että puskurien loppuminen häämöttää, EKP:n ohjauskoron nosto nostaa 12 kuukauden euriboria ja inflaatiouutiset kertovat odotettua hitaammasta laskuvauhdista, yhä useampi asuntosijoittaja pohtii vaihtoehtoa, jossa velkaantumisen pienentämiseksi sijoitusasunto pistetään myyntiin. Jos sijoitusasunnossa on hankintahetkellä ollut 70 %:n velkavipu, laina on jo lyhentynyt, osa arvonoususta on jo sulanut tai pahimmassa tapauksessa arvo on jo laskenut, sijoitusasunnon myymisellä saa silti omaa pääomaa palautettua pankkitililleen.

Vaihtoehtoinen lähestymistapa on ottaa uusi kumppani, joka tuo pääomaa mukanaan. Tämä on mentaalisesti vaikeaa, koska tällainen sijoittaja odottaa saavansa euron kohteita 80 sentillä.

Pyyhe kehään

Näitä tilanteita puidaan yhä useamman taloyhtiön yhtiökokouksissa. Osakas, joko omistusasuja tai vuokranantaja, ei ole pystynyt hoitamaan vastikkeitaan enää pitkään aikaan. Tai edessä on iso taloyhtiön saneeraushanke, jonka rahoittamiseen ei kaikkea rahoitusta pankista järjesty. Tili on tyhjä ja vanhat velat on hoitamatta. Lisää lainaa ei enää saa. Taloyhtiö ottaa asunnon haltuunsa tai pankki haluaa omansa pois pantin myymällä.

Asuntosijoittajan pitäisi olla sen verran omasta tilanteestaan perillä, ettei joudu tällaiseen tilanteeseen. Parempi toimia riittävän ajoissa, kun omaa pääomaa on vielä pelastettavissa.

Jos Nordea ennakoi korkojen nousun jatkuvan, uskallatko olla 100 % eri mieltä

Suomalaisten pankkien ekonomistit olivat joukolla mukana ”inflaatio on tilapäistä” -viestinnässä, joten ei ole itsestään selvää, että heillä nyt olisi kirkkaampi ennustepallo.

Siitä huolimatta pienikin asuntosijoittaja voi miettiä, josko laittaisi jonkun todennäköisyyden sellaiselle skenaariolle, jossa velkamarkkinasta tulee asuntosijoittajan pitkittyvä uhka. Tätä todennäköisyyttä voi päivittää uuden tiedon perusteella kerran kuussa. Erityisen tärkeää tämä olisi, jos tosiaan puskurit ovat vähissä, lainat on muuttuvakorkoisia ja kassavirrat ovat jo reilusti negatiivisia. Yrityksen kautta asuntosijoittaja toivottavasti on täysin selvillä omien lainojensa laina-aikojen päättymisestä ja jälleenrahoitustarpeesta.

Tämän kirjoituksen synkän kolikon toisella puolella onkin sitten maksukykyisen asuntosijoittajan mahdollisuus. Eilen juuri sain viestiä tutulta asuntosijoittajalta, joka oli saanut hyväksynnän tarjoukselle, joka oli noin 60 % alle välittäjän asettaman pyyntihinnan. Asunto erinomaisella sijainnilla. Kohti kevättä!

Asuntosijoittajan ABC -verkkokurssi. Kokeneiden asuntosijoittajien Harri Hurun ja Niina Huhtalan verkkokurssi kurssin nettisivuilta.

Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta. E-kirja löytyy ainakin Suomalaisen verkkokaupasta, Adlibriksestä ja booky.fi:stä.

Tuoretta sisältöä:

10:stä 50:en sijoitusasuntoon 4:ssä vuodessa Tuomas Partinen Osa 1 – Ostan Asuntoja Podcast #244

Kassavirta vai oma pääoma – kumpi on tärkeämpi? – Blogi #347

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta.

Asuntosijoittajan ABC -verkkokurssi. Tutustu ja tilaa kokeneiden asuntosijoittajien Harri Hurun ja Niina Huhtalan verkkokurssi kurssin nettisivuilta.

Tutustu tämän jakson sponsoreiden tarjoamaan sopivan tilaisuuden tullen. Kiitos OVV, Peab, If, Flatco ja Vuokraovi.

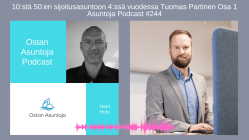

Tuomas Partinen oli vieraana maaliskuussa 2019 eli 4 vuotta tulee täyteen. Jakso oli todella suosittu ja siinä on paljon ikivihreitä vinkkejä, joten kannattaa aloittaa sillä.

Ostan Asuntoja Podcast #41 – Asuntosijoittava linjasaneeraaja Tuomas Partinen osa 1/2

Tuomas on rakennusinsinööri ja diplomityötä vailla valmis diplomi-insinööri, jonka tausta on teknisessä osaamisessa, mutta DI-opintoja hän on suorittanut yrittämisen saralla. Hän työskentelee päätöikseen Isännöintitoimisto Istossa teknisenä johtajana ja taloyhtiöiden saneeraushankkeiden parissa. Tuomas on asuntosijoittaja ja on kasvattanut salkkuaan 10 asunnosta 50 asuntoon ensimmäisen vierailun jälkeen.

Tässä paluuhastattelussa juttelemme

- Kuinka paljon saa aikaan 3-4 vuodessa ja olisiko Tuomas tiennyt pystyvänsä siihen 4 vuotta sitten?

- Isännöintitoimisto Iston kasvutarinasta, jonka ohessa Tuomaskin on nykyään osakas ja tekninen johtaja.

- Kun 10 asunnon tavoite tuli täyteen, miten Tuomas siirtyi siitä 50 asuntoon.

- Lappeenrannan Sairaalanmäen projektista.

- Kokonaisen kerrostalon ostamisesta.

Sairaalamäen hankkeesta voi saada visuaalista havaintoa sen Insta-tililtä. Tuomaksen oma Insta ja LinkedIn.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalvelu on sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalvelu on oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook

Kiitos Ostan Asuntoja Podcast -sponsorille:

Kiinnostaako sinua uudisasunnot Suomen kasvukeskuksissa?

Peabin asunnot sijaitsevat hyvillä paikoilla ja ne suunnitellaan toimiviksi kestämään aikaa. Vakavaraiselta ja luotettavalta yhtiöltä hankittu uusi asunto on huoleton ja helposti vuokrattavissa.

Saat tiedot uusista kohteista sähköpostiisi ennen julkista ennakkomarkkinointia liittymällä avainasiakkaaksi osoitteessa peabkoti.fi/avainasiakas.

Tutustu asuntoihin ja lue lisää peabkoti.fi – Seuraa meitä myös Instagramissa @peabkoti

Ifin vuokaranantajan vakuutuksen saat helposti verkosta. Laske hinta if.fi/vuokranantaja

![]()

Flatco on johtava vuokranantajan elämää helpottava palvelu.

Flatco sähköistää vuokraustoiminnan paikkariippumattomaksi asuntohakemuksesta vuokravalvontaan asti.

Vuokraovi on suosituin vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa helposti. Vuokraovi.com.

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tästä tilaukseen valitsemallasi alustalla

Jos kuuntelet Ostan Asuntoja Podcastia Spotifyn kautta, tällä linkillä voit testata, kuunteletko tuplalistauksen poistamisen jälkeen jatkuvaa feediä. Jos et, tilaa tämä feedi. Toinen poistuu aikanaan.

⚡️ostanasuntoja@getalby.com

ostanasuntoja@NostrVerified.com

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta.

Kun on kuukaudesta toiseen lukenut uutisia siitä, kuinka inflaation huippu on käsillä, joutuu välillä miettimään sitä, onkohan se hetki oikeasti jo lähellä vai jatkuuko uutisointi kuukaudesta toiseen.

Parempi välillä pohtia sellaistakin vaihtoehtoa, että huikeita tuottavuusinvestointeja ei ole tulossa ja poliitikot jatkavat vastuutonta julkisen talouden tuhoamismatkaansa ”toisten rahaa on” -mentaliteetitillä seuraavatkin vuodet.

Valtaosa asuntosijoittajista on lyhentänyt lainojaan lyhennysohjelmien mukaisesti. Monella on salkussa uudisasuntoja, joiden taloyhtiölainat jo lyhenevät. Velkaantuminen pienenee. Oman pääoman osuus on kasvanut. Nimellisten markkinahintojen kääntyessä aikanaan taas nousuun, jälleenrahoitusmahdollisuudet taas palautuvat.

Näitä odotellessa pitää edelleen valmistautua puolustamaan kuukausittaisia kassavirtoja.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Lue Asuntopehtoorin viikottain ilmestyvää Blogia – Uusi toimitusjohtaja – Vau!

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

”Kuka tahansa voi olla vuokranantaja – kuka tahansa voi asua vuokralla.

Asuntosijoittajan tai sellaiseksi aikovan mielessä liikkuu monia kysymyksiä. Miten tunnistaa hyvä sijoituskohde? Miten onnistua vuokralaisvalinnassa? Mitä vuokrasopimukseen tulee kirjata? Mistä apua ongelmatilanteisiin?

Tietoa tarjoaa Suomen Vuokranantajat – hyvien vuokranantajien yhteisö, jonka jäsenenä vuokranantaminen on palkitsevampaa, turvallisempaa ja helpompaa.

Liity joukkoon: vuokranantajat.fi.” – Tammikuussa 2023 yli 400 liittyi!

Asuntosijoittajan ABC -verkkokurssi. Kokeneiden asuntosijoittajien Harri Hurun ja Niina Huhtalan verkkokurssi kurssin nettisivuilta.

Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta. E-kirja löytyy ainakin Suomalaisen verkkokaupasta, Adlibriksestä ja booky.fi:stä.

Tuoretta sisältöä:

Reppureissaaja Ronja Rivitalo Rakennuttaja Roms Osa 1 – Ostan Asuntoja Podcast #242

Kassavirta vai oma pääoma – kumpi on tärkeämpi? – Blogi #347

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

Tiistaiaudion kuuntelumestat:

Ostan Asuntoja YouTube -kanavan voi tilata tästä

Ostan Asuntoja Podcastin voi tilata tästä

Ostan Asuntoja Tiistaiaudio löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista

Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta.

Kumpi on ”osta ja pidä” -asuntosijoittajalle tärkeämpi tavoite, kun hakee asuntosijoituskohdetta?

Mitä ylipäätään tarkoittaa ”oma pääoma” sijoituskohteen hankinnan yhteydessä? Se ei tarkoita omarahoitusosuutta, vaan kyseessä on se tuttu ”alle markkinahinnan” ostaminen.

Omistan yhä Helsingin Lauttasaaressa asunnon, joka toimi aikoinaan omana kotinani. Vaikka pystyisin ostamaan samanlaisen asunnon nyt 10 %:n alennuksella suhteessa käypään markkinahintaan, se ei tuottaisi positiivista kassavirtaa 70 %:n velkavivulla hankittuna, vaikka laina-aika olisi 25 vuotta.

Tehdäkseni tällaisesta sijoituksesta heti kannattavan, minun tulisi flipata se eli myydä asunto eteenpäin mahdollisimman lähellä käypää markkinahintaa. Muuten jäisin odottamaan negatiivisen kassavirran kanssa sitä, kääntääkö tulevaisuuden markkinavuokrien nousu kassavirran positiiviseksi. Jos korkohuippu ei olisikaan vielä käsillä, riski hankintahetkellä tienatun oman pääoman menettämisestä kasvaisi.

Jos omat päämääräsi täyttäviin tavoitteisiin sopii kassavirtanegatiivinen sijoitusasunto, yritä hankkia se mahdollisimman suurella alennuksella.

Tavoittele molempia

Omissa sijoituskriteereissäni kohteiden pitää täyttää positiivisen kassavirran kriteeri. Tästä kriteeristä on mahdollista poiketa, jos nähtävissä on suunnitelma, jossa omin toimenpitein hankintahetken negatiivinen kassavirta on käännettävissä positiiviseksi. Esimerkkinä voisi olla vaikka 5 asunnon nipun ostaminen, jossa 2 asuntoa on tyhjänä.

Sijoituskriteereissäni on myös vaatimus, että voin kaupantekohetkellä luoda omaa pääomaa eli ostaa kohteen alle sen käyvän markkinahinnan. Tavoittelen siis molempia; kassavirtaa ja omaa pääomaa. Mutta kumpi on tärkeämpi?

Koska olen päätoiminen vuokranantaja ja asuntosijoittaja, ylimääräisiä sijoitettavia pääomia ei kerry yritystoiminnasta tai korkeista ansiotuloista. Minulle tärkeintä on löytää hyviä diilejä, joissa onnistun luomaan omaa pääomaa kaupantekohetkellä. Tämän pääoman voin irrottaa kohteesta jälleenrahoituksen kautta ja saada näin vihreän siirtymän ideologian mukaisesti saman pääoman kierrätettyä uusiutuvasti seuraavaan sijoituskohteeseen.

Lue Pekka Väänäsen ajatuksia Inderesin sivuilta alla olevan linkin kautta.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Voit myös liittyä sisäpiiriin, jota kautta pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu sivustoon Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Twitterissä tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosalkunrakentaja Blogista: Sähköpostilistan koko ylitti 40 000 rajan – miten kaikki alkoi?

Lue Pekka Väänäsen ”Asuntosijoittajan kvartaali, 3 kuukautta vai 25 vuotta?” -kirjoitus Inderesin sivuilta.

Instituutiot tarvitsevat kassavirtatuottoja

Kun työeläkeyhtiöt hankkivat vuokrataloja taseeseensa, tavoite on generoida sellaisia kassavirtatuottoja, joista jää operointikulujen jälkeenkin uudelleen sijoitettavaa.

Kun asuntorahasto rakennuttaa tai hankkii vuokratalokohteen, kassavirtatuottoja tarvitaan osakkaiden tuotto-osuuksien maksamiseen.

Pörssilistatut Kojamo ja Investors House tarvitsevat kassavirtatuottoja tyydyttääkseen omistajien osinkovaatimuksia.

Yksityisillä asuntorahastoilla voi olla joustavampia tavoitteita ja omistajia, mutta sielläkin usein osuudenomistajat edellyttävät tuottoja jaettavaksi muutaman vuoden päästä sijoituksen tekemisestä.

Kun korot nousivat nopeasti vuoden 2022 jälkipuoliskolla, isojen toimijoiden keskustelukentässä alkoi vilistä “tuottovaatimus” -sana. Tai enemmänkin sanapari, jolla ilmaistiin tuottovaatimusten jyrkkää nousua. Tuottovaatimus nousee, koska kohteesta on saatava kassavirtatuottoa kattamaan nousseet korkokustannukset.

Instituutiot osaavat kyllä exit-laskelmansa ja juuri siksi lähes kaikki ovat päivittäneet strategiseksi toiminta-alueeksi pääkaupunkiseudun ja kasvukaupungit. Siellä siintää exit vaiheen yksittäinen suuri kassavirtaerä eli kohteen myynti. Myynti onnistuu paremmin, jos mökin alla oleva tontti edelleen on sijainneilla, jossa ihmiset lisääntyvässä määrin haluavat asua, mikäli vihreä siirtymä ei ole vielä lämmitystä vaativissa maissa asumista kieltänyt.

“Osta, vuokraa, remontoi, jälleenrahoita, toista” -asuntosijoittaja painottaa omaa pääomaaa

Kaupantekohetkellä alennuksen kautta saatu oma pääoma parantaa kaikkia tunnuslukuja, koska viivan alla jakajana on pienempi summa.

Viimeisen vuosikymmenen aikana jälleenrahoitus on ollut helppoa, jolloin alle markkinahinnan ostamisen kautta saatu oma pääoma on ollut helppo kotiuttaa seuraavan kohteen hankintaa varten. Jos asunto on vielä remontointu, senkin kerryttämän oman pääoman on voinut jälleenrahoittaa. Hyvillä sijainneilla markkinahinnatkin nousivat vuodesta toiseen.

Nyt on ääni muuttunut mollivoittoiseksi ja markkinahintojen nousu-%:n edessä onkin miinusmerkki. Vaikka markkinahintojen lasku syökin jälleenrahoitettavaa omaa pääomaa, se toimii pehmentävänä puskurina korko- ja hoitovastikemenojen nousua vastaan. Jos kassavirta on ollut reilummin positiivinen, se voi yhä pysyä positiivisena. Jos kassavirta on ollut niukasti positiivinen, se voi kääntyä niukasti negatiiviseksi. Kumpikaan ei ole ratkiriemukasta, mutta pitää toiminnan hengissä.

Viime viikkoina olen nähnyt paljon optimisteja kertomassa, että “kevättä kohti kirkastuu”. Itse en vielä osaa sanoa, onko taustalla pelkästään vuodenaikoihin liittyvä kirkastuminen vai mitä dataa optimisteilla on käytössä. Kun omat 15 %:n energialaskun säästötoimet joulukuulta tammikuulle perustuivat pelkästään ulkolämpötilan nostamiseen, paremmin asiaa tuntevat voivat julistaa energiakriisin päättyneeksi. Itse oletan, että Kiinan avautuminen voi lisätä energian kysyntää. Aikanaan nämäkin selviävät tällaiselle hitaammallekin pohtijalle. Hyvä olisi, jos optimistit ovat oikeassa.

Oma pääoma vai kassavirta?

Kassavirta on käteistä tilillä. Oma pääoma on numeroita excelissä. Jos ja kun asiat monimutkaistuvat, käteisen tarve voi lisääntyä nopeasti ja oman pääoman muuttaminen käteiseksi voi vaikeutua merkittävästi.

Ameriikan asuntosijoittajaveljekset Savolaisen Matias ja Jaakko ovat blogiensa kautta vuosikausia muistutelleet kaikenlaisista tuulettimeen osuvista kikkaroista, joita varten edes positiivinen kassavirta ei aina riitä. Lisänä pitää olla niin iso läjä käteispuskureita, että kaikki mahdolliset yht’aikaa ilmestyvät pahanilman linnut eivät pysty läjää matalaksi nokkimaan. Etukäteen ei tiedä, kuinka pitkään tiukat ajat kestävät, mutta jälkikäteen pystyssä yhä olevilla on yleensä ollut hyviä diilejä poimittavana.

Jaakko toimi yhtenä Asuntosijoittamisen lumipalloefekti -kirjan esilukijoista. Yksi hänen kommenteistaan oli juuri yllä mainittu kassavirtojen rinnalla oleva lisäpuskurien tärkeys ja sitä tärkeyttä tekstiin lisättiin. Kiitos Jaakko!

Asuntosijoittajan ABC -verkkokurssi. Kokeneiden asuntosijoittajien Harri Hurun ja Niina Huhtalan verkkokurssi kurssin nettisivuilta.

Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta. E-kirja löytyy ainakin Suomalaisen verkkokaupasta, Adlibriksestä ja booky.fi:stä.

Tuoretta sisältöä:

Reppureissaaja Ronja Rivitalo Rakennuttaja Roms Osa 2 – Ostan Asuntoja Podcast #243

100 tonnia käteen – flippaus vai pitokohde? 5 plussaa molemmille – Blogi #346

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

Asuntosijoittamisen lumipalloefekti -kirjan alennuskoodilla ”KOTIMATKA” saat 30 %:n alennuksen kirjan kovakantisesta versiosta kirjan nettisivuilta.

Asuntosijoittajan ABC -verkkokurssi. Tutustu ja tilaa kokeneiden asuntosijoittajien Harri Hurun ja Niina Huhtalan verkkokurssi kurssin nettisivuilta.

Tutustu tämän jakson sponsoreiden tarjoamaan sopivan tilaisuuden tullen. Kiitos Sijoitusasunnot.com, Peab, Suomen Vuokranantajat, If ja Flatco.

Ronja Roms oli ensimmäistä kertaa vieraana lopuvuonna 2019. Parhaan hyödyn saat, jos aloitat kuuntelemalla ensin sen Ronja “Rådhus” Roms Osa 1 – Ostan Asuntoja Podcast #76. Tällä kertaa isännän pasmat menivät vähän sekaisin ja Osassa 1 tuli oltua äänessä aivan liikaa. Siinä vaihdoimme ajatuksia seuraavista aiheista:

- Kuinka paljon voi 3 vuoden aikana oppia, kehittyä, muuttua, kasvaa?

- Verkostoitumisesta

- Tarinoiden kerronnan merkityksestä.

- Omien tavoitteista merkityksestä, asuntosijoittaminen ei ole kilpailua muita vastaan.

- Kumpi meistä on asuntosijoittaja ja kumpi vuokranantaja?

- Milloin ja miten asuntosijoitussalamat iski meihin?

Osassa 2 Ronja pääsi puhumaan enemmän. Juttu jatkui ainakin seuraavien aiheiden parissa:

- Hauskuuttelun tärkeydestä arjen projektiongelmien keskellä (Jenny “Yrittäjän täytyy yrittää” Nyman Osa 1 – Ostan Asuntoja Podcast #104).

- Vaiheittaisesta siirtymisestä palkkatyöstä yrittäjäksi.

- Tekemisen ulkoistamisesta ja taas sisäistämisestä tilanteen mukaan.

- Etäisyyden ottamisen merkityksestä.

- Muiden paheksunnan vähämerkityksellisyydestä ja omien lapsien osallistamisen tärkeydestä.

- Oman vastuun ottamisen tärkeydestä koskien lisätuloa ja -turvaa.

- Nuorten rohkaisemisesta kertomalla karheita tarinoita kiiltokuvajuttujen sijaan.

Uusi kokemus eikä ollenkaan huono.

Ronja Roms Instagram, LinkedIn, Äta Sova Spara Instagram, Naistakomo Instagram

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa nettisivut, uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta sijoitusasunnot.com.

Tosi laadukas opas: Sijoitusasunnon valokuvaus ja kuvien editointi nykyaikaisella kännykällä

Pistä muuten Sijoitusasunnot.com YouTube -kanava tilaukseen

Kiitos Ostan Asuntoja Podcast -sponsorille:

Kiinnostaako sinua uudisasunnot Suomen kasvukeskuksissa?

Peabin asunnot sijaitsevat hyvillä paikoilla ja ne suunnitellaan toimiviksi kestämään aikaa. Vakavaraiselta ja luotettavalta yhtiöltä hankittu uusi asunto on huoleton ja helposti vuokrattavissa.

Saat tiedot uusista kohteista sähköpostiisi ennen julkista ennakkomarkkinointia liittymällä avainasiakkaaksi osoitteessa peabkoti.fi/avainasiakas.

Tutustu asuntoihin ja lue lisää peabkoti.fi – Seuraa meitä myös Instagramissa @peabkoti

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

”Kuka tahansa voi olla vuokranantaja – kuka tahansa voi asua vuokralla.

Asuntosijoittajan tai sellaiseksi aikovan mielessä liikkuu monia kysymyksiä. Miten tunnistaa hyvä sijoituskohde? Miten onnistua vuokralaisvalinnassa? Mitä vuokrasopimukseen tulee kirjata? Mistä apua ongelmatilanteisiin?

Tietoa tarjoaa Suomen Vuokranantajat – hyvien vuokranantajien yhteisö, jonka jäsenenä vuokranantaminen on palkitsevampaa, turvallisempaa ja helpompaa.

Liity joukkoon: vuokranantajat.fi.” – Tammikuussa 2023 yli 400 liittyi!

Ifin vuokaranantajan vakuutuksen saat helposti verkosta. Laske hinta if.fi/vuokranantaja

![]()

Flatco on johtava vuokranantajan elämää helpottava palvelu.

Flatco sähköistää vuokraustoiminnan paikkariippumattomaksi asuntohakemuksesta vuokravalvontaan asti.

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tästä tilaukseen valitsemallasi alustalla

Jos kuuntelet Ostan Asuntoja Podcastia Spotifyn kautta, tällä linkillä voit testata, kuunteletko tuplalistauksen poistamisen jälkeen jatkuvaa feediä. Jos et, tilaa tämä feedi. Toinen poistuu aikanaan.

⚡️ostanasuntoja@getalby.com

ostanasuntoja@NostrVerified.com

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.