Marraskuussa 2022 Ostan Asuntoja Podcastin jaksossa 230 vieraina olivat Petriina Janhonen ja Anttoni Kerkkonen.

Vuonna 2024 julkaistiin Sinustako flippaaja? -kirja, jossa Petriina Kerkkonen ja Anttoni Kerkkonen olivat mukana case-kirjoittajina.

Pari vuotta on taas mennyt. Pariskunnalle on syntynyt pieni tyttö ja nyt Anttoni tuli paluuvierailulle. Juttelimme:

- Karman laista

- Flippausyrittäjyyden ja vanhemmuuden haasteista ja ratkaisuista

- Tukkukauppastrategian valinneista kilpailijoista erottautumisesta

- Markkinamuutosten vaikutuksista flippaamiseen ja tukkukauppaan

- Palkkojen, alv:in ja remonttihintojen noususta ja niiden tuomista haasteista vanhoja asuntoja flippaaville

- Rahoituksen saatavuudesta

- Remonttivaatimuksista

- Liiketoiminnasta ja sijoittamisesta

- Asuntokauppa.com -brändistä

- Isomman asuntomäärän ostotarjouksen tekemisestä

- Tukkukauppiaiden kauppojen tilastoinnista

- Sijoitusasuntojen verkkokauppaideasta

Anttoni LinkedIn

Asuntokauppa.com nettisivut, Asuntokauppa.com Insta

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Missä ollaan ja mihin asuntosijoittajina mennään Petri Roininen – Ostan Asuntoja Podcast #403

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 30 – Ostan Asuntoja Podcast #402

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Suvi Schwab pyysi vieraaksi ja suostuin 6 vuoden tauon jälkeen.

Suvi kysyi muun muassa:

- Kassavirrasta

- Kannattavuuden elementtien muodostamasta kokonaisuudesta

- Sijoitusasuntosäästämisestä ja tavoitteellisesta vuokraustoiminnan kasvattamisesta

- Kassan tärkeydestä rahoituksen vaikeutuessa

- Velkavivun laskemisesta 50 %:in

- Sijoituskriteereistä kassavirran suhteen

- Alle markkinahinnan, alle käyvän arvon ostamisesta

- Markkinahintojen ja markkinavuokrien erilaisesta volatiliteetista

- Voiko sitä tietää, onko kohde alle markkinahinnan?

- Markkinoiden vaiheista sijoittajaurani aikana

- Sykleistä, 80 vuoden aikakierrosta

- Kotitalouksien velkaantumistavoitteen seurauksista

- Nykymarkkinan tarjoamista mahdollisuuksista

- Iranin konfliktin vaikutuksista tekemiseen

- Asuntosijoittamisen strategioista ja omasta valinnastani

- Parin asunnon myymisestä

- Työkalujen ja prosessien kehittymisestä

- Suurimmasta onnistumisestani

- Parhaasta saamastani neuvosta

- Mikä erottaa menestyjät

Suvi Schwabin vieraana Harri Huru Osa 1 – Ostan Asuntoja Podcast #87

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Vuokrasi 340 asuntoa vuodessa Tampereella Johanna Lehtinen – Ostan Asuntoja Podcast #404

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 30 – Ostan Asuntoja Podcast #402

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Kirjoitin otsikkoon tarkoituksellisesti “varallisuus” -sanan sijaan “asuntovarallisuus” -sanan. Tämän tarkoituksena on saada myös asuntojen flippaajat lukemaan kirjoituksen ajatuksella ilman, että missään kytee “toi vuokranantaja ei ymmärrä flippausta” -ajatusta. Tätä aihetta on käsitelty sekä “Asuntosijoittamisen lumipalloefekti”- että “Sinustako flippaaja” -kirjoissa perusteellisesti. Molempien kirjojen alennuskoodit löytyvät kirjoituksen lopusta.

Tämä kirjoitus soveltuu luettavaksi yhdessä Aktiivisen tekemisen passiivinen “Osta ja pidä” -asuntosijoittaminen – Blogi #505 -kirjoituksen kanssa.

Asuntojen flippausta markkinoidaan usein nopeimpana tapana tienata rahaa asunnoilla. Kaava on yksinkertainen: osta alle käyvän arvon, remontoi tehokkaasti, myy yli osto- ja remonttikustannuksen. Joskus yksinkertaisuus peittää alleen riskejä. Pankkirahoituksen henkilöasiakaspuolella on paljon jopa vihaiseksi käyviä asiantuntijoita, jotka tietävät, että ”flippiasuntoja voi ostaa alle käyvän arvon vain sukulaiskaupassa”. Kaikki muut asunnot ostetaan aina tehokkaiden markkinoiden teorian mukaisesti markkinahinnalla. Ja Warren ja Charlie eivät koskaan siis ostaneet pörssistä osakkeita alle niiden alla olevan liiketoiminnan käyvän arvon.

Tämä herättää tärkeän kysymyksen: voiko asuntojen flippauksella kasvattaa asuntovarallisuutta? Vai luoko se vain lyhytaikaista tuloa riskeineen?

Asuntoflippauksen riskit kasvavat katteiden kutistuessa

Asuntoflippaus on kenties tullut viime vuosina enemmän osaamista vaativaksi. Vanhojen asuntojen hinnat ovat jatkaneet laskuaan, rahoituskriteerit ja -ehdot ovat kiristyneet ja remonttikustannusten koronamöykky on jäänyt pysyväksi ja jatkanut siitä kasvuaan hitaammin.

Kun vanhojen asuntojen hinnat jatkavat laskuaan, flippaajilla on vähemmän tilaa virheille. Tässä ympäristössä yksittäinen väärä arvio ostohinnassa, remonttikuluissa tai jälleenmyyntiolettamuksissa voi poistaa voitot kokonaan.

Tämä on asuntoflippauksen rakenteellinen ongelma tai ainakin ominaisuus. Kun vanhojen asuntojen hinnat jatkavat laskuaan, flipattujen vanhojen asuntojen hinnat ovat mukana samassa laskutrendissä. 2-4 kuukauden flippiprosessin aikana yleinen positiivinen nouseva markkinatrendi auttaa paikkaamaan virheitä. Laskeva trendi syö turvamarginaalia ja vaatii enemmän taitoa flippaajalta välttää hinta-, budjetti- ja aikatauluvirheitä.

Olen keskustellut useamman flippaajan kanssa viimeisen vuoden aikana. Kaikilta on tullut samaa viestiä. Pankkien lisääntynyt varovaisuus on voinut lisätä viikkoja flippikohteen ostorahoituspäätökseen. Ja sama on tapahtunut valmiin flippikohteen ostajien rahoituksen kohdalla. Hylkypäätöksiä tulee enemmän ja lainalupaukset konvertoituvat lainoiksi pidempään kestävän prosessin kautta. 2-4 kuukauden prosessi voikin toteutua 4-6 kuukauden prosessina.

Flippaajan kyky ostaa kohteita riittävästi alle niiden käyvän arvon nousee tärkeysasteikolla korkeaksi.

Asuntoflippauksen riskiksi on tullut markkinoiden ajoitus

Tuotto riippuu myynnistä oikeaan hetkeen liikkuvalla markkinalla. Koronatauti, koronatoimet, Putinin hyökkäys, pakotteet, Saksan teollisuuden energiaharakiri, viisikon tulevaisuusinvestointien realisoituminen pysyviksi velkamenoiksi, positiivisen luottorekisterin yhteyteen lanseerattu negatiivinen sääntely, Suomen ainutlaatuinen 0-talouskasvamattomuus, Iranin konflikti… Jos asuntoflippaaja on selvinnyt kaikkien näiden jatkuvana syötteenä tulevien, kuluttajien luottamuksen vakaan matalana pitävien tapahtumien jatkumossa, hän on osoittanut kyvykkyytensä. Ei ole ollut ajoittaminen helppoa jatkuvaan huonoon tapahtumavirtaan.

Vanhojen asuntojen kauppamäärien nousu tasaantui jo loppuvuonna 2025 ja tammi-maaliskuu 2026 ovat olleet selkeää laskutrendiä vuoden takaiseen verrattuna. Iranin konflikti kiihdytti laskua maaliskuussa. Taas ollaan tilanteessa, jossa energian ja rakennusmateriaalien hintoihin on uhkana tulossa kustannusnousuja, mikäli hinnankorotuksen menevät läpi. Ensimmäinen tilastotieto vanhojen asuntojen hinnoista Iranin konfliktin aikana vielä puuttuu.

Ensimmäiset tiedot Iranin konfliktin vaikutuksista asuntokauppaan – Blogi #506

Mitä isompi ja pitkäkestoisempi flippiprojekti on kyseessä, sitä herkempi se on projektin aikana tapahtuville kustannusten nousuille ja asuntohintojen laskulle.

Verotus syö flippauksen tehokkuutta varallisuuden rakentamisessa

Verotus on asuntoflippaajan yksi suuri kustannuserä. Yrityksen kautta flippausta harjoittavalle yhteisövero on 20 %. Kahden vuoden “live in” -flippejä toteuttavat välttävät myyntivoiton verotuksen kokonaan.

Flippaajan on tärkeä ymmärtää, että jokainen kannattavasti myyty flippi realisoi verotuksen. Maksettu veroeuro ei enää koskaan tuota maksajalleen mitään. Moni flippaaja perustaakin yrityksen ja yhtenä suurena syynä on verotus. Verosuunnittelu on rajallista eikä verovapaata jälleenrahoitusmahdollisuutta flippaajalla ole.

Transaktiokustannukset toimivat samoin. Varainsiirtoverot, dokumentaatio- ja rahoituspalkkiot, välityspalkkiot ja muut jokaiseen flippiprojektiin liittyvät kustannukset ovat tulevaisuuden tuotoista pois. Luonnollisesti nämä kuuluvat flippauksen ominaisuuksiin. Ne voivat näivettää kannattavuutta salakavalasti, jos vanhojen asuntojen hintojen laskutrendissä nämä kustannukset eivät laske samassa suhteessa.

Taas pitäisi flippaajan osata olla maksamatta liikaa, jos kustannukset pysyvät samoina tai jopa nousevat, mutta hintatrendi on laskeva.

Asuntoflippaus ei skaalaudu pitkäaikaiseksi varallisuuden kasvuksi

Jokainen flippi on projekti. Kun kohde on myyty, tulot loppuvat. Tulojen kasvattaminen vaatii jatkuvaa aktiivisuutta uusien flippiprojektien käynnistämiseksi. Asuntojen flippaus käyttäytyy enemmän työn kuin sijoittamisen tavoin. “Korkoa korolle” -efektillä ei ole mahdollisuutta toteutua.

Flippaaja voi ensin täyttää oman kalenterinsa ja kasvattaa flippaamisella tulojaan. Flippaaja voi myös kasvattaa yritystään (ja tulojaan) palkkaamalla työntekijäitä, ulkoistamalla tehtäviä ja tekemällä flippejä yhdessä toisten flippaajien kanssa. Vieläkään “korkoa korolle” -efektiä ei ole.

Asuntoflippaus ei onnistuessaan kasvata asuntovarallisuutta. Jokainen flippiprojekti päättyy asunnon myyntiin.

Mikäli flippaaja tavoittelee asuntovarallisuuden kasvattamista, tuottoja pitää allokoida ja ostaa välillä kohteita pitosalkkuun.

Mikäli flippaaja tavoittelee varallisuuden kasvattamista, tuottoja pitää allokoida välillä sijoitusvarallisuuteen.

Varallisuuden kasvattaminen flippien tuotoilla vie pääomia pois flippaustoiminnasta.

Flippaus ja varallisuuden kasvattaminen vaativat erilaista osaamista

Flippaus mahdollistaa onnistuessaan nopean pääoman kierron ja suuret voitot, jos asuntoja osaa ostaa reilusti alle niiden käyvän arvon, toteuttaa remontit tehokkaasti ja myydä asunnot voitolla. Tätä pitää osata ja jaksaa toistaa. Projektityöskentely pitää olla intohimon kohteena. Näin on mahdollista kerryttää flippaustoiminnalle tarpeetonta, ylimääräistä tuloa.

Tämän tulon voi sijoittaa. Sijoittaminen ei takaa varallisuuden kasvua. Osaaminen, pitkäjänteinen sijoittaminen ja siinä toistuvasti onnistuminen ja pahojen virheiden välttäminen ovat varallisuuden kasvattamisen edellytyksiä.

Flippaajalla ja “Osta ja pidä” -asuntosijoittajalla on erilaisia taitoja, mutta päällekkäisyyttä on niin paljon, että molempia on mahdollista harjoittaa menestyksellisesti. Niitä voi harjoittaa rinnakkain painoarvoja ajan kuluessa muuttaen. Tai niitä voi harjoittaa peräkkäin. Tiedän flippaajia, jotka omistavat vuokrakoteja. Tiedän vuokranantajia, jotka flippaavat asuntoja. Itse olen toistaiseksi keskittynyt vuokraustoimintaan. Seuraan monia flippaajia, enkä koe kyvykkyyksieni olevan kilpailukykyisiä flippaajien joukossa pärjäämiseen.

Taitava flippaaja voi aktiivisella toiminnalla tienata ylimääräisiä pääomia, joita voi ensin sijoittaa uusiin flippeihin ja jossain vaiheessa aina välillä pitokohteisiin. Jotkut flippaajat sijoittavat suurempiin ja kalliimpiin flippeihin. Jos aktiivisella flippaamisella on onnistunut saavuttamaan nopean tulotason kasvun, jossain vaiheessa hitaampi kasvu ja passiivisempi tulo voi tulla houkuttelevaksi vaihtoehdoksi.

Flippiprojekteissa riskit ovat lyhytkestoisia mutta suurempia. “Osta ja pidä” -asuntosijoittamisessakin on riskinsä, mutta ne ovat pienempiä ja vuokrakassavirrat ovat pääsääntöisesti vakaita. Erityisesti silloin, jos asuntoja on useita,

Flippaustoimintaa pystyy skaalaamaan nopeastikin, mutta se vaatii aktiivisuutta. “Osta ja pidä” -asuntosijoittamisessa lumipalloefektiä ei voi kiirehtiä, vaan sille on pakko antaa aikaa. Moni ei edes huomaa tätä mahdollisuutta kuin vasta ajan kuluessa.

Miten vastaan otsikon kysymykseeni: “Asuntojen flippaus kasvattaa onnistuessaan tuloja. Tulot mahdollistavat sijoittamisen, joka onnistuessaan kasvattaa varallisuutta.”

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Missä ollaan ja mihin asuntosijoittajina mennään Petri Roininen – Ostan Asuntoja Podcast #403

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Mikko Virta on asuntosijoittaja, vuokranantaja ja bitcoineri. Tästä jaksosta tuli ensimmäinen Ostan Asuntoja Podcastin jakso, jossa aiheesta keskustellaan. Keskustelusta tuli pitkä. Yritimme tuoda sekä yleistietoutta aiheesta ettävuokranantajan ja asuntosijoittajan kannalta lisäarvoa tuovia näkökulmia.

Juttelimme:

- 10 miljoonan tavoitteesta

- Iranin konfliktin vaikutuksista

- Porin markkinatilanteesta

- Tutustumisesta kovaan rahaan kullan kautta

- Bitcoinin tutustumiseen kullan rinnalla

- Kovan rahan ja asuntojen yhtäläisyyksistä

- Kaksi kirjavinkkiä perusteluineen

- Mitä arvoa bitcoinista voisi olla asuntosijoittajalle ja vuokranantajalle

- Bitcoin- ja kultavakuudellisista eurolainoista

- Strategyn STRC -perpetual preferred psakesarjasta

- Bitcoinlouhinnasta lämmityksen yhteydessä

- Bitcoinin riskeistä

- Käytännön esimerkkejä maailmalta bitcoinin arvoajureihin liittyen

- Asuntojen tarjoamasta suojasta rahapoliittista inflaatiota vastaan

Sam “kulta ei ole sijoitus” Laakso – Ostan Asuntoja Podcast #72

Sam Laakso inflaatiota ja muita pidemmän aikavälin juttuja Osa 1 – Ostan Asuntoja Podcast #214

Sam Laakso 3 Based Osa 1 – Ostan Asuntoja Podcast #337

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Missä ollaan ja mihin asuntosijoittajina mennään Petri Roininen – Ostan Asuntoja Podcast #403

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 30 – Ostan Asuntoja Podcast #402

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Hoida kohteidesi ja vuokrasuhteidesi elinkaaren hallinta kasvavan asiakasjoukon tarpeiden pohjalta jatkuvasti kehittyvän Flatcon avulla.

Yksityinen vuokranantaja voi käyttää Flatcon perustoimintoja maksutta ja lisäpalveluja joustavasti tarpeen mukaan. Johtava vuokranantajan verkkopalvelu Flatco.fi

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Ostan Asuntoja Podcastin Kuukausipalaverissa 31 pohdittiin Iran konfliktin vaikutuksia ja ajattelumallien perusteita yleisellä tasolla. Nyt on saatavilla ensimmäistä konkreettista tietoa siitä, miltä asuntokauppa näyttää maaliskuun osalta, joka oli ensimmäinen konfliktin aikainen kuukausi.

Kiinteistönvälitysalan Keskusliitto otsikoi helmikuun 2026 katsauksensa ”Kauppamäärät laskussa – asuntojen hinnat kääntymässä nousuun?”

Kuukautta myöhemmin otsikko kuuluu ”Asuntokauppa jäi vaimeaksi”. Väliotsikossa jatkettiin ”Asuntojen hinnat laskussa pääkaupunkiseudulla”. ”Toivotaan toivotaan” -hinnoittelulla ei tämän hetken asuntomarkkinoilla ole kysyntää”.

Perustuiko helmikuun otsikko ”toivotaan toivotaan” -oletuksiin?

Vuoden 2026 tammikuussa myytiin kappalemäärissä noin 8 % vähemmän asuntoja kuin vuoden 2025 tammikuussa. Helmikuussa myytiin noin 7 % vähemmän asuntoja kuin vuotta aikaisemmin. Tammi-helmikuussa 2026 myytiin noin 7 % vähemmän asuntoja kuin tammi-helmikuussa 2025. Tämän, liian lyhyen, trendikehityksen perusteella en silti olisi ennustanut hintojen nousua. Yleensä ajatellaan siten, että kauppamäärien nousu edeltää markkinointiaikojen laskua, mikä edeltää hintojen nousua. Markkinointiajat olivat KVKL:n raportissa edelleen laskussa. Etuoven Markkinatutkassa ne ovat nousussa.

Maaliskuussa 2026 vanhoja asuntoja myytiin 14 prosenttia vähemmän kuin maaliskuussa 2025. Jokainen voi tehdä omia arvauksiaan, oliko siitä puolet tammi-helmikuun trendin jatkumoa ja toiset puolet Iranin konfliktista johtuvaa. Tilastokeskuksen kuluttajaluottamuskyselyssä asuntojen ostoaikeet pysyivät käytännössä samoina, erittäin matalina, tammi-, helmi- ja maaliskuussa 2026. Ja olivat sitä jo 2025. ”Arvailua arvailua” -asiantuntijuutta voisi jatkaa. Lopettivatko kuluttajat nostamasta asuntolainoja vai pankit myöntämästä niitä? Vai molempia ja missä suhteessa.

Kiinteistönvälitysalan Keskusliiton katsaus on ensimmäisiä ja ehkä parhaita toistaiseksi käytössä olevia mittareita maaliskuun konfliktin ajalta.

Aki Kangasharju osasi jo tammikuun 2026 alussa arvioida suunnan.

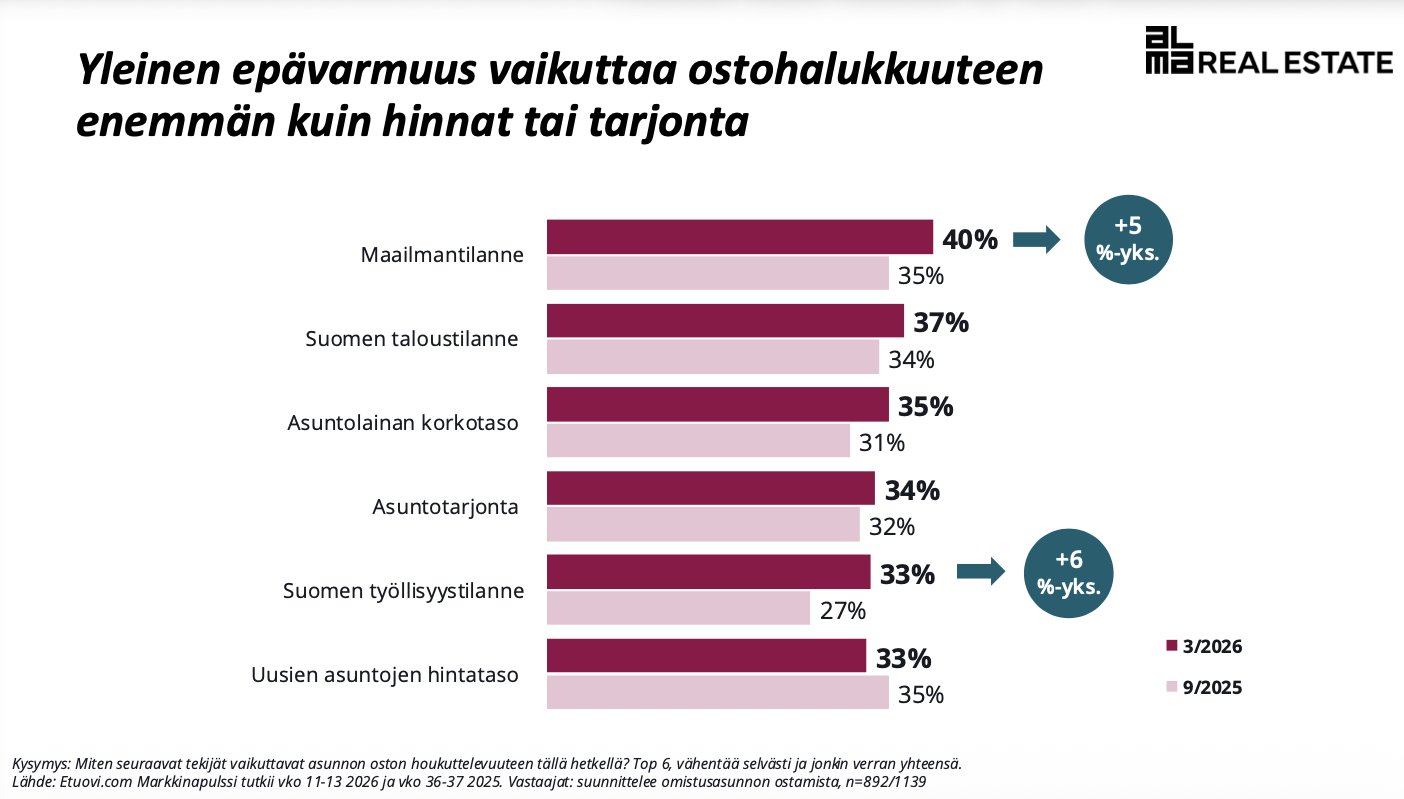

Etuoven Markkinapulssi -kyselytutkimus avaa syitä asuntojen ostohalukkuuteen

Alma Real Estaten “Asuntomarkkinat nyt ja huomenna” esitysmateriaalissa oli toinen mielenkiintoinen lähde, joka auttaa hahmottamaan tilannetta.

Kyselytutkimus osuu maaliskuun viikoille 11-13 2026, joten vastaajilla oli Iranin konfliktin vaikutukset jo ainakin maaliskuun alkupäiviltä tiedossaan.

Maailmantilanne vaikuttaa yhtenä tekijänä asunnon ostohalukkuuteen. Sen muutos on ollut +5 %-yksikköä suhteessa viikkojen 36-37 2025 vastauksiin. Mutta.

Suomen taloustilanne (+3 %-yksikköä) ja Suomen työllisyystilanne (+6 %-yksikköä) ovat molemmat merkittäviä tekijöitä ostohalukkuuteen liittyen. Toki voidaan ajatella, että maailmantilanne vaikuttaa Suomen talous- ja työllisyystilanteeseen. Toisaalta maailmantilannettakaan ei oltu yksilöity Iranin konfliktiin. Joku voi luottaa kovasti EU:n kykyihin ja joku toinen voi olla kovasti huolissaan EU:n kyvyttömyydestä. Maailmantilannetta molemmat.

Tämän kyselyn vastauksista voi tehdä tulkintoja, että esimerkiksi Suomen talous- ja työllisyystilanne olivat jo vaikuttamassa tammi-helmikuun 2026 laskutrendiin. Iranin konflikti tuskin lisäsi monenkaan asunnon ostoa suunnittelevan intoa maaliskuussa 2026.

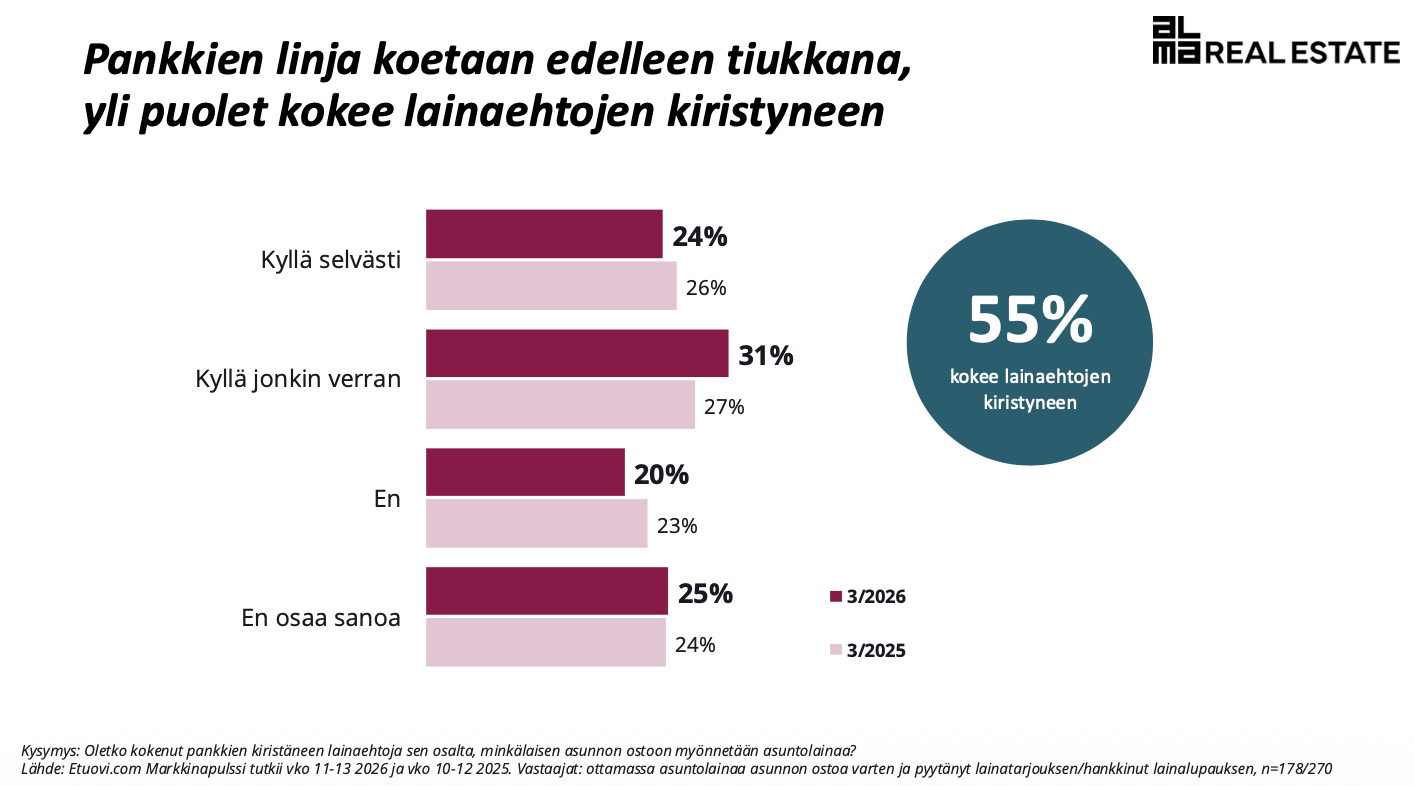

Markkinapulssin vastaajista 55 % koki, että “lainaehdot ovat kiristyneet selvästi tai jonkin verran”

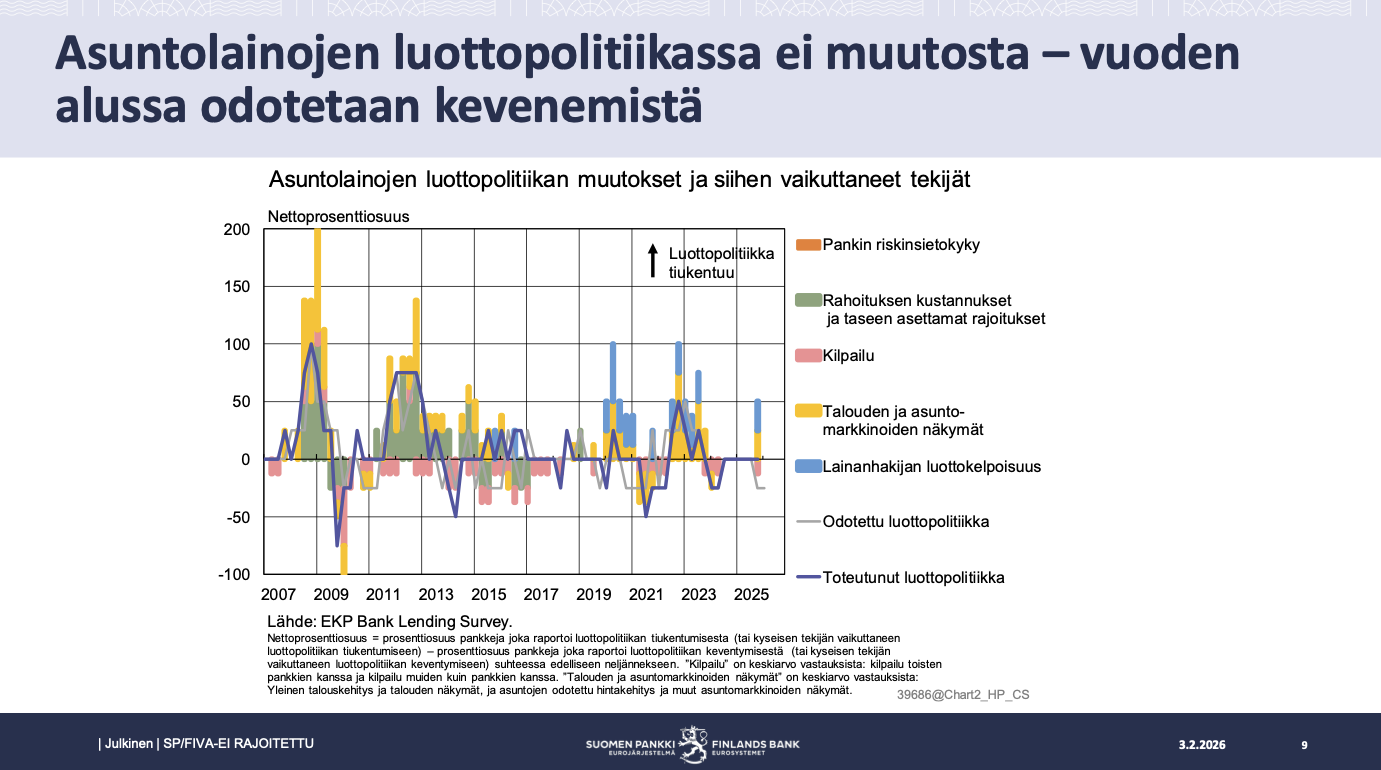

Samassa kyselyssä kysyttiin erikseen pankkien linjaa lainakriteerien osalta. Tai kysymys kuului lainaehtoihin liittyen. EKP:n lainakyselyssä kysymykset jaetaan kahteen osaan: lainakriteerit ja lainaehdot. Lainakriteerien kiristyminen tarkoittaa sitä, että lainaa saa yhä harvempi henkilö ja/tai lainaa myönnetään yhä harvempaan asuntoon. Lainaehtojen heikentyminen tarkoittaa taas sitä, että laina-aika lyhenee, omarahoitusosuutta vaaditaan enemmän, palkkiot ja marginaalit nousevat jne.

EKP:n pankkien luotonannon seurantakyselyyn Q4/2025 osalta suomalaiset ja Suomessa toimivat pankit vastasivat, että asuntolainojen luottopolitiikka (lainakriteerit) pysyivät ennallaan loka-joulukuussa 2025, ja asuntolainojen luottoehdot kevenivät laskeneiden marginaalien ansiosta. Silloin oletettiin, että tammi-maaliskuussa 2026 luottopolitiikka kevenee. Saman kyselyn vastausten mukaan asuntolainojen luottopolitiikka kiristyi viimeksi huhti-kesäkuussa 2023.

Saman kyselyn vastauksissa kerrotaan myös asuntolainojen kysynnän kehittymisestä. Vastausten mukaan viimeisin kysyntähuippu oli loka-joulukuussa 2024. Kysynnän lisääntymisvauhti hidastui tammi-syyskuussa 2025 ja kääntyi pieneen laskuun loka-joulukuussa 2025. Suosittelen Aki Kangasharjun seuraamista.

Linkki Suomen vastausten yhteenvetoaineistoon.

Seuraavia tietolähteitä Iranin konfliktin vaikutusanalyyseihin

27.4.2026 ilmestyy Tilastokeskuksen huhtikuun 2026 Kuluttajaluottamus.

28.4.2026 julkaistaan EKP:n Q1/2026 pankkien luotonannon seurantakyselyn tulokset. Siinä kerrotaan, miten Q1 toteutui suhteessa Q4/2025 odotuksiin nähden ja ennakoidaan Q2/2026 näkymiä. Yritän päivystää suomalaisten vastauksien yhteenvetotietopaketin ilmestymistä.

30.4.2026 tulee Suomen Pankin raha- ja pankkitilasto, jossa näkyy asunto- ja sijoitusasuntolainat ja lainakannan kehitys.

5.5.2026 tulee maaliskuun 2026 vanhojen osakeasuntojen hintatilasto.

Näitä käsitellään seuraavassa Ostan Asuntoja Podcastin Kuukausipalaverissa, joka ilmestyy 8.5.2026

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Iranin konfliktin seuraaminen on yksinkertaistanut arkeani. En voi asiaan mitenkään vaikuttaa, joten en yritä asiaan mitenkään vaikuttaa. Kerran päivässä katson X:stä muutaman luotettavaksi arvioimani tilin. Seurannan voi yksinkertaistaa siihen, kuinka monta % molekyyleistä menee salmen läpi verrattuna määrään, joka meni salmen ollessa auki. Voin keskittyä enemmän vaikkapa “passiiviseen” asuntosijoittamiseen.

“”Osta ja pidä” -asuntosijoittaminen tuottaa passiivisia tuloja” on ehkä yksi yleisimmistä asuntosijoittamisen lupauksista. Lupaus kuulostaa houkuttelevalta, ja pitää osittain paikkansa, mutta sitä usein ymmärretään väärin. Todellisuudessa passiivinen tulo asunnoista ei synny ostamalla asuntoja. Se luodaan oikealla organisoinnilla. Vaadittu työpanos vaihtelee merkittävästi. Todellisuudessa kysymys ei ole siitä, voivatko asunnot tuottaa passiivista tuloa, vaan kuinka passiivista se todella on.

Passiivinen tulo rakennetaan, ei osteta

Suurin harhakäsitys on, että tuloa tulee passiivisesti heti, kun ostaa sijoitusasunnon. Suomessa valtaosa aloittaa asuntosijoittamisen vuokraamalla yhtä, kahta, kolmea… asuntoa asunto-osakeyhtiöissä. Asunto-osakeyhtiössä sijaitsevan asunnon mukana tulee isännöitsijä, huoltoyhtiö, hallitus, taloyhtiöremontit…moni passiivisen tulon elementti on rakennettu jo valmiiksi. Jos vielä antaa asunnon vuokravälittäjän huolenpitopalveluun, rakennelma täydentyy. Huolenpitopalveluun voi sisältyä asunnon vuokrattavana säilyttävät remontit ja kodinkoneiden vaihto. Ehkä se ei olekaan harhakäsitys? Paras tapa tarkastaa käsitys on katsoa tiliotetta. Jääkö tilille verojen jälkeen tuloa? Passiivinen meno ei ole tuloa.

Mikäli tavoittelee taloudellista vapautta vuokraustoiminnan avulla, todellisuus voi alkaa voimakkaan aktiivisesta toiminnasta. Hyvien asuntosijoitusdiilien hakemisesta ja tekemisestä aina rahoituksen hakemiseen ja turvaamiseen ja vuokrasuhteiden hallintaan. Alussa kaikki vaatii paljon osallistumista. Parhaat diilit sisältävät usein arvonnousun pakottamista remonteilla. Parhaat diilitkin pitää tehdä itse kotisohvalla passiivisen odottamisen sijaan. Taloyhtiöremonteissa arvonnousun pakottaminen voi vaatia aktiivista osallistumista hallitustyöhön. Vähintään kerran vuodessa kaikki tulot, kustannukset ja lainanhoitomenot pitää koota yhteen veroilmoitukseen. Käytännössä tätäkin tulisi tehdä aktiivisesti koko ajan. Miksi? Siksi, että passiivisen tulokoneen rakentaminen edellyttää osaamista. Kaikkea ei tarvitse osata, mutta heti alussa kaiken ulkoistaminen ei kerrytä omaa osaamista. Eikä välttämättä tuloa.

Ajan myötä prosessit, teknologian mahdollistamat työkalut ja jopa tiimit, ulkoistuskumppanitkin kuuluvat ”tiimeihin”, vähentävät omaa aktiivista mukanaoloa. Silloin passiivinen tulo voi alkaa muotoutua. Kannattaa ajatella, että siirtyminen aktiivisesta passiiviseen on mieluummin hitaampaa kuin nopeaa. Ne sijoittajat, jotka ymmärtävät tämän, rakentavat prosesseilla pohjan. Ne, jotka eivät, pettyvät helposti jo alussa.

Passiivisuus riippuu rakennettujen systeemien toimimisesta

Varmalta 5 000 asuntoa 83:n prosentin vuokrausasteella ostanut Lumo kertoi CMD:ssään, että Varma oli 6 viimeisen vuoden aikana vaihtanut käyttämäänsä vuokraustoiminnan ulkoistuskumppania kolme kertaa. Lumon mukaan ostetun portfolion kohteista ei heidän analyysinsä mukaan selitystä surkealle vuokrausasteelle löytynyt. Myös Lumon oma vuokrausaste pääsi pari vuotta sitten laskemaan lähes 90 prosenttiin. Prosessien aktiivinen kehitys- ja parannustyö on nostanut vuokrausasteen takaisin 95 prosentin tuntumaan. Oma vuokrausasteeni on ollut vuodesta toiseen yli 98,5 %. Se ei ole tullut passiivisesti.

Tämä ei ole vain mukavuusasia, vaan kysymys on jatkuvuudesta. Jatkuvasti kehitettävien prosessien ansiosta asunnon pysyvät vuokrattuina vuokransa maksaville vuokralaisille, kunnossapito ja remontit hoidetaan tehokkaasti ja vuokralaisten ongelmat ratkaistaan systemaattisesti.

Ilman prosesseja asunnot tuntuvat reaktiiviselta työltä. Valehtelisin, jos väittäisin, että 10 vuoden kehittämisen jälkeen reaktiivisuus loppuu. Edelleenkin tulee tilanteita vastaan, että prosesseissa työskentelevät luotetut ammattilaiset unohtavat asioita. Ja sitten pitää reagoida. Välillä minä olen se unohtaja ja taas pitää reagoida. Joskus huomaa, että yhteistyökumppaneiksi onkin valikoitunut epäluotettavia tahoja. Taas on reagoinnin paikka. Aktiivisuutta vaativan.

Passiivisuus on tunnetila

Saavutin oman taloudellisen vapauteni pitkälti osakesijoittamisen avulla. Pystyin suhteellisen passiivisesti seuraamaan, kuinka yritysjohtajat omistamieni yritysten liiketoimintoja johtivat. Kerran vuodessa oli osinkojen aika. Finanssikriisille en voinut sen enempää kuin Iranin konfliktille. Osingot menivät leikkuriin. Tunnetila passiivisesta vapaudesta muuttui huoleksi. Kaikki tulo ei tuntunutkaan passiiviselta. Ero oli siinä, kuinka vakaata ja ennakoitavaa osinkokassavirta oli ja tulevaisuudessa tuntui.

“Osta ja pidä” -asuntosijoittaminen ja vuokraustoiminnan vuosittaiset kassavirrat muodostivat yhä suuremman osan varallisuudestani.

Kun vuokrakassavirrat ovat vakaita, aktiivisuusvaatimus vähenee. Kun irtisanomisilmoituksia tulee kerralla useampia, uhkana on tyhjäksi jääviä asuntoja, epävarmoja vuokrakassavirtoja siis, ja asuntosijoittajan on palattava aktiiviseen ongelmanratkaisuun.

Passiivinen tulo ei ole vain sitä, että saa kassavirtoja, vaan sitä, että niitä saa ennakoitavasti ja suurella todennäköisyydellä.

Vieras pääoma vähentää vaivaa, mutta lisää vastuuta

Asuntosijoittamisessa vieraan pääoman käyttö on elintärkeässä roolissa kassavirtojen skaalaamisessa, kasvussa. Samalla se lisää monimutkaisuutta, edellyttää kohtuullisuutta ja vaatii käyttäjältään vastuullisuutta. Ilman vierasta pääomaa kasvu hidastuisi, koska vuorokaudessa loppuisi tunnit pelkästään omin voimin arvon pakottamisessa ja aina uudestaan koko rahoituksen seuraavaan kohteeseen säästäen.

Vieraan pääoman käyttö nopeuttaa passiivisen tulon saavuttamista ja sen kasvattamista, mutta vain, jos kohteet toimivat hyvin positiivista verojen jälkeistä kassavirtaa tuottaen. Muuten kohteet lisäävät tarvetta aktiiviseen puuttumiseen joko ulkopuolista pääomaa yhtälöön lisäämällä (negatiiviset asuntokassavirrat korvataan aktiivisuutta edellyttävillä ansiotyö- tai yritystoimintakassavirroilla) tai kassavirtoja kasvatetaan omaa aktiivisuutta lisäämällä.

Vastuuton liian suuri vieraan pääoman käyttö vie ensin passiivisuuden tunteen. Lainasopimuksissa määritellyt korot ja lyhennykset ovat luonteeltaan kiinteitä menoja, jotka on hoidettava riippumatta siitä, miten asuntosalkku kassavirtoja generoi. Mikäli kassavirrat painuvat negatiivisiksi ja vuokramarkkinoilta tulevaa helpotusta ei ole näkyvissä, taas vaaditaan aktiivisuutta ensin rahoittajien kanssa uudelleenjärjestelyjen osalta ja huonoimmassa tapauksessa pakkomyyntejä pohjalla tehden.

Passiivinen tulokin vaatii kasvua

Pienet asuntosalkut tuntuvat joskus vähemmän passiivisilta. Muutaman asunnon salkussa yksi tyhjä asunto vaikuttaa merkittävästi kassavirtaan. Sadan asunnon salkussa vaikutus tunnepuolella on paljon pienempi, vaikka molemmissa salkuissa menetetty absoluuttinen kassavirta on yhtä suuri.

Isompi asuntosalkku hajauttaa riskiä ja vakauttaa kassavirtoja, mikä vähentää tarvetta jatkuvaan huolehtimiseen. Muistan jossain kohtaa kasvupolkuani, että suurin huoleni tuntui olevan se, etten saisi riittävästi lainaa. Takana oli yksi epäonnistunut vuokralaisvalinta ja siitä seurannut kallis asuntoremontti, joka vei kassan tiukalle useammaksi kuukaudeksi. Viime vuosina olen tehnyt useita remontteja kassasta. Vailla huolia.

Tuossa esimerkissä oli jo kaksi syytä, mitkä voivat romuttaa passiivisen tulon mielikuvaharhan eli epäonnistunut vuokralaisvalinta ja liian pieni asuntosalkku tasaamaan realisoituneen riskin haittavaikutuksia. Kolmas syy on markkinahintojen ja -vuokrien tulevaisuuden nousuodotusten perusteella liian kalliilla ostaminen. Neljäntenä syynä on kustannusten ja muuttuvien korkojen nousujen aliarviointi.

Vaikka kaikki yllä mainitut neljä syytä loistaisivat poissaolollaan, passiivisuus vaarantuu prosessien luomisen laiminlyöntien takia. Kun salkku kasvaa, tapahtumien määrä kasvaa. Ilman prosesseja yhä useampi tapahtuma aiheuttaa tarpeetonta aktiivisuutta, jos dokumentaatio ja tositteet ovat hajallaan erilaisissa mapeissa sekä puhelimen ja tietokoneen ohjelmissa.

Aloittelevan asuntosijoittajan keinot passiivisuuden lisäämiseksi

Nämä keinot soveltuvat myös liiasta aktiivisuudesta kärsivien kokeneiden asuntosijoittajien pohdittavaksi.

- Varmista, että ostettavassa kohteessa on hyvä isännöitsijä, huoltoyhtiö ja hallitus.

- Piirrä koko toimintasi organisaatiokaavio (oma nimi joka luukussa) ja aloita prosessikehitys- ja tietojärjestelmätyö heti alussa ja mielellään ennen ensimmäisen kohteen ostoa. Kolme lausetta on paljon parempi prosessikuvaus kuin prosessien miettimättä jättäminen.

- Mieti, missä olet hyvä ja tee niistä omia ydintoimintojasi ja kilpailukykyäsi. Laadi ulkoistussuunnitelmat muille toiminnoille ja aloita suunnitelmien toimeenpano. Remonttien ulkoistuskumppanin löytäminen vaatii selvittelyä ja referensseihin tutustumista.

- Opettele kaikki asuntosijoittamisen kannattavuuden elementit ja ymmärrä, että ne eivät ole asuntosijoitusstrategioita, vaan tunnuslukuja. Osakekurssin nousu ja osinko eivät ole pörssiyhtiöiden yritysstrategioita.

- Rakenna likvidi- ja käteispuskurit. Teoriassa on mahdollista, että juuri aloittelijalla menee 1. vuokralaisvalinta pieleen, josta voi seurata puoli vuotta ilman vuokratuloja ja lopussa asuntoremontti.

Mikään yllämainituista keinoista ei tarvitse eikä edes voi aloittelijalla olla täydellinen. Tärkeintä on aloittaa rakentamistyö. Kaikki osat kehittyvät osaamisen ja kokemuksen kehittyessä.

Alussa voi olla hyvä ostaa sijoitusasuntoja eri taloyhtiöistä riskien hajauttamiseksi. Asuntojen määrän kasvaessa voi olla järkevämpää ostaa lisää asuntoja parhaimmiksi osoittatuneilta sijainneilta ja taloyhtiöistä. Sekin lisää passiivisuutta, jos saman katon alla omistaa useampia asuntoja.

Mitä aikaisemmin huomaat asunnot omaksi intohimoja herättäväksi omaisuuslajiksi, sitä nopeammin tulisi aloittaa toiminnan aktiivinen rakentaminen ammattimaiseksi toiminnaksi. Se mahdollistaa passiivisuusasteen lisäämisen tulevaisuudessa.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Vuokrasi 340 asuntoa vuodessa Tampereella Johanna Lehtinen – Ostan Asuntoja Podcast #404

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 30 – Ostan Asuntoja Podcast #402

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn