Kaikki globaali raha hakeutuu aina johonkin kohteeseen. Välillä globaali likviditeetti kasvaa ja välillä supistuu. Likviditeettiä voi tulla eri paikoista:

- Keskuspankkilikviditeetti

- Markkinaehtoisten pankkien likviditeetti

- Rajojen ylitysten kautta tuleva likviditeetti

Michael Howell on erikoistunut seuraamaan globaalia likviditeettiä. Hän on antelias aikansa osalta ja olen itse seurannut häntä vuosikausia. Jos hänen kehittämänsä menetelmät osuvat oikeaan, globaalin likviditeetin huippu osui johonkin Q3/2025 -ajankohtaan.

Euroalueen likviditeettiä kuvaava graafi löytyy linkatun videon 10 minuutin kohdalta.

Keskuspankit ovat löyhentäneet rahapolitiikkaansa ohjauskorkoja laskemalla ja QT:t lopettamalla. Keskuspankit eivät vielä ole kiristämismoodissa, vaikka innokkaimmat jo sellaista ennustuksiin päivittivät. Jos se tapahtuisi, oma ajattelumallini edellyttäisi talouskasvuennusteiden laskemista entisestään. Se, että Australian keskuspankki on nostanut ohjauskorkoaan jo 2 kertaa, tekee seuraamisesta mielenkiintoista. Keskuspankit eivät myöskään globaalisti ole aloittaneet QE-toimia, joiden tavoitteena olisi ollut likviditeetin lisääminen.

Suomi on EU-maiden alisuorittaja. Jos reaalitaloudet lähtevät tai jatkavat pienoista elpymistään Iranista huolimatta, Suomen talous hyötyy siitä. Ei hallituksen ansiosta, vaan siitä huolimatta. Mitään varallisuutta ei tule keskiluokalle kertymään Orpon hallituksen ansiosta, jota Lindtmanin hallitus voisi lisähimoverottaa ja jakaa etuuksina ties mihin. ”Ilmaiset lukiokirjat kaikille”, ”Hallituksen joulukuun tuplalapsilisä”, ”Sähkölaskun tilapäinen nousutuki”, ”Tyhjien salien elokuvien tuotantotuki”…on rahoitettu kaikki köyhtyvien keskiluokkaisten ja heidän pienenevän lapsikatraansa velkapiikkiin. Viisikkohallituksen, Orpon hallituksen, seuraavan hallituksen… ESG-vastuullisilla (luetaan vastuuttomilla) toimilla.

Mitään jaettavaa varallisuutta ja vuosittaisia verokertymiä ei ole, joista voidaan jakaa ARA-tuotanto- ja toimintatukia ARA-kerrostaloille ja niitä operoiville leikkiyrityksille. Toisten rahoja, vero- ja velkakertymistä, ottavat poliitikot eivät ole mitään vastuullisuussankarirobinhoodeja jakaessaan niitä ympäriinsä mihin sattuu ja aivan liian usein ilman mitään seurantaa. Julkisen sektorin osuuden lisääminen bkt:stä ei ole mikään likviditeetin lisäämisteko. Valtion velan kasvattaminen, jonka vastineeksi saadaan 0-tason bkt-kasvua tai taantumaa, ei ole mikään likviditeetin lisäämisteko.

Valitettavasti kaikkea tätä ulkopuolisena seuraava joutuu toteamaan, että hesarilan päättäjäeliittiin on syntynyt laajeneva älyllinen tyhjiö. Riikka Purra, Petri Roininen ja Martin Paasi yrittävät kaikkensa ja enemmänkin. Käytännössä näyttää siltä, että sama tyhjiö on alkanut kehittymään myös Turkuun ja nyt Tampereelle.

Missä ollaan ja mihin asuntosijoittajina mennään Petri Roininen – Ostan Asuntoja Podcast #403

Kiristyvät luotonmyöntökriteerit vievät likviditeettiä

Suomessa asunto-, asuntosijoitus-, taloyhtiö- ja yrityslainoja myöntävät pankit ovat viimeiset vuodet vastanneet jokaiseen EKP:n neljänneskyselyyn, että luotonmyöntökriteerejä ei ole kiristetty eikä luottoehtoja huononnettu. Kääntäen he ovat siis esimerkiksi vastanneet, että positiivisen luottorekisterin käyttöönottaminen ja siihen kytkeytyvien sääntelymääräysten toteuttaminen ei ole aiheuttanut minkäänlaisia muutoksia lainanmyöntökriteereihin. Lainaa saa yhtä helposti kuin ennen positiivisen luottorekisterin tuloakin sai. Taloyhtiöiden arjessa isännöitsijät pyytävät ja saavat hyvin lainatarjouksia korjaushankkeisiin. Mitään ehdottomia vaatimuksia 3 kuukautta tuoreista isännöitsijöidentodistuksista ei ole olemassakaan. Vastausten perusteella mikään ei ole muuttunut.

Jos oletetaan, että suomalaiset pankit ovat kaikki ammattimaisesti ja vastuullisesti johdettuja ja vastaukset EKP:n kyselyihin perustuvat laadukkaaseen pankkien sisäiseen tiedonkeruuseen, sitten on oletettava, että PK-yritykset, isännöitsijät, kiinteistönvälittäjät ja vuokranantajat ovat valehtelevaista porukkaa. Isännöintiliiton, kiinteistövälitysalan järjestöt ja Suomen Vuokranantajat julkaisevat kyselytutkimustuloksia, joiden viesti on selvästi väärä. Taloyhtiöt, vuokranantajat, flippaajat, alan yritykset ja asuntokaupat ovatkin kaikki voineet oikeasti nauttia sujuvista lainaprosesseista pankissa kuin pankissa viimeiset vuodet. Ongelman ytimessä on siis joku aktivistiporukka, joka kiertää vääristämässä kyselyitä vastaillen sinne, että likviditeetin saatavuus on vaikeutunut ja ehdot tiukentuneet.

Onneksi tämä ei ole mielipidekysymys. Suomen Pankin tilastot kertovat vuosikausia jatkuneen likviditeetin tuhoamistyön onnistumisesta. Asuntolainakannan ja taloyhtiölainakannan vuosikasvut ovat olleet negatiivisia. Kun lainoja maksetaan pois enemmän kuin lainoja nostetaan, likviditeettiä tuhoutuu.

Tiedossa on siis faktapohjaisesti se, että keskuspankit globaalisti ja EKP paikallisesti ovat löysentäneet rahapolitiikkaansa ohjauskorkojaan suunnitelmiaan nopeammin ja suunnitelmiaan enemmän laskemalla. ”Korkeammalla pidempään” oli vallitseva narratiivi. Kunnes ei enää ollut. Likviditeettiä lisäävää QE:tä ei ole aloitettu.

Jos aikaisempi oletus olisi oikea ja suomalaisista pankeista olisi koko ajan saanut rahoitusta, ja jälleenrahoitusta, lainakriteerien ja -ehtojen pysyessä vakaina jo kolmatta vuotta, jäljelle jää enää pakotteet, jotka ovat toimineet pakotteiden asettajia enemmän heikentäen. Suomi ja EU on poistanut itärajan yli aikaisemmin tulleen likviditeetin. 19 tai 20 (kuka enää muistaa tarkkaan) pakotekierrosta on tehty ja Venäjä yhä jatkaa Ukraina -operaatiotaan. Tai sitten vihreä siirtymä on syönyt likviditeettiä palauttamatta sitä. Saksa on ollut Suomen tärkeä vientimaa. Saksa on sekä lakkauttanut likviditeettivirran Venäjän kanssa että sulkenut kaikki ydinvoimalansa. Tai sitten maahanmuutto on syönyt likviditeettiä Suomessa ja EU:ssa antamatta sitä vielä takaisin. Italian ja Espanjan koronatuen tiedettiin tuovan vientitilauksia suomalaisille yrityksille. Likviditeetti meni sinnekin jo. Tilaukset vielä puuttuvat.

Tammi-helmikuun 2026 vanhojen asuntojen kauppamäärät laskivat 8 %

Tammi-helmikuun 2026 vanhojen asuntojen kauppamäärät laskivat 8 % vuoden 2025 tammi-helmikuun kauppamääriin verrattuna. Laskin luvut käyttämällä Kiinteistönvälitysalan tuoretta kauppamäärätilastoa.

Kahdeksan prosenttia on iso lasku olettaen, että asunto- ja tulonhankkimislainaa on pankeista ollut saatavilla muuttumattomilla lainanmyöntökriteereillä ja -ehdoilla. Viestintäteollisuus on koko vuoden 2025 käyttänyt valtavan määrän resursseja jo vuosien 2023 ja 2024 käytettyjen resurssien päällä kertomalla, kuinka asunto kannattaa ostaa (ja siis asuntolaina myöntää). Näihin viestintäpanostuksiin ja siis oletetusti sujuvaan lainansaantiin nähden -8 % on iso lasku. Minä en tiedä, miltä maaliskuu tulee näyttämään. Tammi-helmikuun laskua ei voi selittää Iranin tilanteella. Päinvastoin tammi-helmikuuhun piti vaikuttaa se, että talouskasvuennustajat paljastivat, että aikaisempien leikkikasvuennusteiden sijaan nyt tulee oikeasti talouskasvua. Luottamusodotus ja uskottavuus näkyi ja kuului.

Nyt on pinnalla Iran-asiantuntijuus. Ekonomistit luovat uusia sanoja, kuten öljy- ja energiainflaatio. Suomi- ja EU-energiapolitiikka-asiantuntijatiedemiehet päivittävät uusia narratiivejä, joiden pitää olla aikaisempia uskomattomampia. ”Net Zero” -linja on vakavasti uhattuna, jos kansalaiset huomaavat tuulimyllyjen suhinoista huolimatta energianhintojen nousevan fossiilisten jumiutuessa Hormuzin kanavaan. ”EU:sta voi tulla johtava ydinteknologian maanosa” kertoi Saksan 0-ydinvoiman puolesta aikanaan äänestänyt komission äänestämättä valittu Executive Presidentti. Poliittisesti ennenaikaisesti eroamaan valmistautuva täysin riippumaton EKP:n pääjohtaja on vähentänyt ”We Are in A Good Place” -narratiivin käyttöä.

Europankit kiristävät likviditeettiä?

Kirjoitin jo siitä, kuinka euroalueen pankit vastasivat EKP:n Q4/2025 lainakyselyyn kiristävänsä Q4:n aikana yritysten lainanmyöntökriteerejä. Jos pankit kertomansa mukaisesti näin toimivat, tulokset talouksissa nähdään noin 9-15 kuukauden viiveellä. Q1/2026 -kyselyyn annetaan vastaukset kertomalla, toteuttivatko pankit kiristyksen Q4 aikana, miten ajattelivat Q1/2026 aikana toimia ja miten uskovat Q2 tilanteen kehittyvän. Tällä hetkellä tiedossa olevat kiristysodotukset kyselyn vastausten perusteella on siis annettu ”We Are in A Good Place” -keskuspankkinarratiivin vallitessa, mutta sen vastaisesti.

Lue lisää: Euroalueen pankit yllättivät eurokeskuspankin – Blogi #498

Minulla on yhdessä pankissa asunnon myynnin seurauksena talletusvakuus. Testasin käytännössä pankin halua tai kykyä ottaa riskiä ja vapauttaa osa talletusvakuudesta sillä perusteella, että tasalyhenteiset omat lainani ja vakuuksien tasalyhenteiset taloyhtiölainat olivat jo merkittävästi vapauttaneet vakuusarvoa vakuuden asettamishetkestä. Tarjosin vapaavalintaista summaa, siis vaikkapa 20 % tai 40 % vapautuneesta vakuusarvosta. Kerroin myös pankin tiedossa olevasta maksukykyäni entisestään parantaneista tapahtumista. Vastaus oli jyrkkä 0 euroa. Täysin odotusteni mukaisesti. Julkisuudessa pankkipomot pitää luottamuspuheita. Lainatiskeillä pelätään omia pomoja.

Ihminen on monimutkainen olento. Itse en pysty käsittämään, miten tasa-arvodemarien gallupkannatus nousee, kun Tuppurainen on kiemurrellut valtamedioissa demarimiesten jäätyä kiinni nuorten demarinaisten ahdistelusta. Samasta syystä en yritä arvata, miten Iranin tilanne vaikuttaa maaliskuun vanhojen asuntojen kauppamääriin ja myönnettyihin/nostettuihin asunto- ja asuntolainamääriin. Suomalaiset ekonomistit ovat jo täydessä työssä muokkaamassa mieliä siihen suuntaan, jossa EKP:n työllisyysmandaattia ei ole ja energiahintojen nousun jatkuessa keskuspankin kiristyvä linja on oikea toimi. Euriborit rauhoittuvat aikanaan, kuten rauhoittuvat ”tariffi-inflaationkin” vaikutukset käytännössä sulateltuaan. Jos keskuspankki oikeasti kiristää rahapolitiikkaa (likviditeetti), sillä ei ole energian tarjontaa yhtään lisäävää, mutta talouskasvuja lisäheikentävä vaikutus. Siis omassa ajattelumallissani.

Huolestuttava lisämerkki olisi, jos Q4 alkanutta ja tammi-helmikuussa jatkunutta kehitystä aloitettaisiin sepittämään ”Iranin tilanteen aiheuttamalla epävarmuudella”. Tämä olisi luontainen jatkumo ”Putinin hyökkäys” -perustelulle, jolla selitettiin vuosien 2020-2021 poliittisten virheiden vaikutuksia.

Jos likviditeetin lasku jatkuu, kaikki raha hakeutuu silti tai juuri siksi eri paikkoihin

Väliotsikko kannattaa lukea ajatuksella. Sen avulla pystyy hahmottamaan trendejä, jotka ovat myös vuokraustoiminnassa erityisen tärkeitä.

Suomi tulee saavuttamaan 20 vuoden 0-talouskasvun putken. Vasemmistolainen ideologia ei tästä tiedosta muutu mihinkään. Noin 85 % kansanedustajista on eriasteisia sosialisteja. Julkisen ja kolmannen sektorin järjestöt, valtamedia ja yliopistot on saman jakson aikana miehitetty sosialismiin kallistuvilla ihmisillä. Kokoomuslaiset painavat jaa -nappia eri hallintosaleissa sosialismille. Kakun pieneneminen on kaikkien tiedossa. Pienenevää kakkua jaetaan tasaisemmin vuodesta toiseen. Yksi selitys löytyy väliotsikosta. Pienemmistö ei nimittäin usko sosialismiin. Tämä pienemmistö kuuluu ryhmään, jolla on keskimäärin eniten likviditeettiä. Kun valtiolta alkaa lähtemään pankkilikviditeettiä, ja sitä lähtee omassa ajattelussani 100 %:n varmuudella nykymenon jatkuessa, kysymys kuuluu, mistä tulee likviditeettiä tilalle. Venäjä on poistettu, Saksa on tehnyt harakirin ja omaa keskuspankkia ei ole.

Jossain tulevaisuudessa on hetki, jolloin yksityiset podcastaajat ja tubettajat eivät pysty enää erottumaan sisällöllään valtamediasta. Kaikilla on sama viesti, joka on nyt esimerkiksi Wahlroosilla, Purralla, Roinisella ja Paasilla. Vantaan lentokenttäratikka, joka ei johda lentokentälle, on poliitikkojen startuppi, joka ei kerää yhtään enempää yksityisiä pääomasijoituksia kuin Turun puolentoistatunnin juna on kerännyt.

Jos Suomi lähettää, päin vastoin kuin naapurimaa Ruotsi, likviditeettiä hiilinielusakkoina EU:hun, joka lähettää 150 miljardia likviditeettiä Afrikan vihreään siirtymään, se likviditeetti ei koskaan palaudu EU:sta Suomeen eikä Afrikasta EU:hun. Metsäyhtiöltä tukkimyyntilikviditeettiä saava metsäammattilainen kuuluu siihen 15 %:n pienemmistöön, joka ei enää allokoi koko likviditeettiään sosialistiseen monikulttuuriseen Suomeen, joka ei voisi halutessaankaan aloittaa kotouttamista, koska kukaan ei enää tiedä, mihin arvokotiin tulijat kotoutettaisiin. Hän ei jätä metsäänsä hoitamatta tietäen, että antit, nasimat, sofiat ja minjat eivät enää ole vallankahvassa toisen harvennushakkuun kohdalla eli rahaa palautuu kiertoon. Mutta kasvava %-osuus likviditeetistä menee turvaan. Marginaalinen ilmiö yksilötasolla, mutta vuosikymmeniä kumuloituessa johtaa kiihtyvään kierteeseen, jos sitä ei katkaista. Suomessa katkaisijaa ei ole näköpiirissä ollut eikä ole.

Suomessa julkinen velka on kohta 90 % bkt:stä. Ruotsissa reilu 30 %. Suomi ei ole taloudeltaan ollut Pohjoismaa pitkään aikaan. Eikä hyvinvointivaltio.

Oman ajattelumallini yksi toiminnallinen johtopäätös on edelleen varmistaa oman toimintani likviditeetin saatavuus ja säilyttää riittävä määrä vakuuksia turvasatamatyyppisissä omaisuuserissä.

PS. WordPress.comin vanha teemani on aiheuttanut teknisiä ongelmia. Nyt pitäisi kaikki rikki olleet blogikirjoitukset olla korjattuna. Sähköpostikirje pitäisi olla luettavissa suoraan mobiililaitteella. Teet palveluksen, jos kerrot ongelmista, kiitos. Seuraavaksi siirryn päivittämään teeman moderniksi.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Investors Housen Petri Roininen oli mun vieraana joulukuussa 2023 ja joulukuusa 2024. Taisi olle hyvä asia, ettei joulukuussa 2025 juteltu, vaan se siirtyi tänne maaliskuulle 2026. Meillä on tammi-helmikuun 8 % pienemmät vanhojen asuntojen kauppamäärät tiedossa.

Kyselin ainakin seuraavista asioista:

- Uudesta normaalista 2020-luvun loppupuoliskolle

- Maksukyvyn tai sen puutteen merkityksestä

- Kaupunkien ja postinumeroalueiden tuntemuksen korostumisesta

- Maahanmuuttajien työllistymisen elintärkeydestä

- Pääkaupunkiseudun nopeasta muutoksesta

- Velkajarrusta ja kasvun tärkeydestä

- Tekoälyn käytöstä ja työn tuottavuudesta

- Uudistuotannon kustannusten noususta

- Asuntoflippauksen tuottopotentiaalista

- Rahoituksen saatavuudesta ja Handelsbankenin vaikutuksesta

- Varma-Kojamo -kaupan vuokrausasteesta

- ARA-asuntotilanteesta Helsingissä

- Japanilaisesta pitkän aikajänteen kulttuurista

Nollakorkokrapulakriisi 2+2 ja asuntosijoittaminen Petri Roininen

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTu

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Marko Kaarto – Ostan Asuntoja Podcast #362

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Kuukausipalaveri ja Eemeli Karlsson ovat molemmat saavuttaneet 30 rajapyykin. Onnittelut molemmille.

Agendalla tällä kertaa:

1. Nopea kertaus lakimuutostilanteesta

2. Selvennyskeskustelu kela-tuista

3. Täydennys viime palaverin EKP:n lainakyselyyn

4. Perustekemistä ja ikivihreitä oppeja – jatkumona viime kerran ”Elpyminen vai uusi normaali” -pohdiskelulle

- vuokranantajakysely

- InderesPodi 250

- Varma-Kojamo -kauppa

5. Pari mielenkiintoista tilastonippeliä

Euroalueen pankit yllättivät eurokeskuspankin – Blogi #498

Kärkkäinen, Karlsson, Parviainen, Huru – Kuukausipalaveri 28 – Ostan Asuntoja Podcast #393

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Marko Kaarto – Ostan Asuntoja Podcast #362

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit. Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Roni Arvonen – Asunnoista, Podcastista, X:stä, elämästä – Ostan Asuntoja Podcast #341

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Näin jo ensimmäisen valtamediaotsikon, jossa “asuntolainaajien piina alkaa”, koska euribor -korot jo kääntyivät Iranin tilanteen takia nousuun, koska siitä seuraa inflaatio ja siitä seuraa keskuspankin ohjauskoron nosto. Alkaako piina?

Maailma ja sen talous on kompleksi, jossa liikkuvia osia on paljon. Yhden muuttujan analyyseissä on isona ongelmana se, ettei sitä yhtä muuttujaa voi irrottaa muista. Esimerkiksi private credit -ongelmat ovat lisääntyneet viimeisten kuukausien aikana. Jos sieltä paljastuisi joku merkittävä ja tartuttava kupru, joka osuisi samaan kohtaan Iranin tilanteen kanssa, näiden yhteisvaikutuksesta voisi seurata jotain, mikä ei olisi tapahtunut vain yhden vaikutuksesta.

“Suomen talouskasvu on alkanut. Ja tällä kertaa oikeasti.” Siinä alkuvuoden 2026 positiivinen aloitus. Kunhan ei aseta yhtään painoa toiselle lauseelle. Siitä voisi olettaa, että kaikki aikaisemmat 3 vuoden aikana tehdyt kasvuennusteet on tuotettu “leikisti”. Valehdellen.

Ennen Iranin tilanteen kärjistymistä EKP kysyi europankeilta lainanmyöntökriteereistä. Yrityksille kriteerit olivat tiukentuneet jo Q3:lla 2025. Q4:lle kriteerien ennakointiin kiristyvän edelleen. Myöskään yritysten kiinnostusta hakea lainaa kasvuinvestointeihin ei pidetty suurena. Jos euroalueen reaalitaloudet ovat lähteneet kasvuun, voisi ajatella, että yritykset pystyvät vastaamaan kysyntään nykykapasiteetillä. Vastaukset annettiin ennen Iranin tilanteen kärjistymistä.

Lue lisää: Euroalueen pankit yllättivät eurokeskuspankin – Blogi #498

Oman ajattelumallini perustassa kaikki hintojen nousu ei ole inflaatiota

Oma ajattelumallini poikkeaa lähes kaikkien ekonomistien nykypuheista, joissa hintojen nousu rinnastetaan inflaatioon. Hyvin usein näkee kirjoituksia, joissa leipätekstissä lukee “inflaatio oli x %” ja graafin otsikossa lukee “kuluttajahinnat”. Välillä kirjoitetaan joka toiseen lauseeseen inflaatio ja joka toiseen kuluttajahinnat. Tuottajahinnat ja palvelujen hinnat…inflaatio.

Ekonomisti voisi esimerkiksi kirjoittaa näin: “Iranin tilanne on kärjistynyt, mikä on nostanut öljyn ja kaasun hintoja ja saattaa kiihdyttää inflaatiota”.

Seuraavaksi ekonomisti voisi jatkaa: “Markkinat näkevät inflaation kiihtymisen ja se heijastuu odotuksina EKP:n (ohjaus)koron nostosta.”

Keskuspankit ja ekonomistit kertoivat koronatoimien aiheuttaman “inflaation olevan tilapäinen”.

Omassa ajattelumallissani hintojen nousua, laajaakin ja pitkään kestävääkin, voi tapahtua yksinkertaistetusti kahdesta syystä:

- Tarjontashokista

- Tarjonnan sopeutumiskykyä nopeammin kasvavasta kysynnästä

Koronasulut aiheuttivat tarjontashokin. Vaikka olisi maksanut 50 000 euroa uudesta mönkijästä, kauppoja ei olisi syntynyt. Yhtään uutta mönkijää ei konteissa ollut tulossa, kun kontit ja tehtaat seisoivat sikin sokin. Globaali mönkijöiden kysyntä ei ollut noussut yhtään. Todennäköisemmin laskenut.

Iranin tilanne ei ole aiheuttanut globaalin talouskasvun kiihtymisestä johtuvaa globaalia öljyn ja maakaasun kysynnän kasvua. Kyse on tarjontashokista.

Tarjontashokit voivat nostaa hintoja nopeasti. Kukaan ei tiedä, kuinka pitkään Iranin tilanne kestää. Kiina ostaa öljynsä. Noin 80 % siitä kulkee Hormuzinsalmen kautta. Loput 20 % menee Eurooppaan. Kun salmi näyttäisi olevan kiinni tai ainakin valtaosa tankkereista on pysähtynyt, Aasia ja Eurooppa ovat lähteneet varmistamaan öljyn ja maakaasun saantiansa. Öljyn hinta on noussut kymmeniä prosentteja. Euroopan pitäisi alkaa täyttämään maakaasuvarastojaan tulevaa talvikautta varten.

Kun energian hinta tarjontashokin seurauksena nousee, se voi nopeasti valua kaikkien energiaa käyttävien toimintojen kustannuksiin. Niitä yritetään viedä hintoihin, mikä voi nostaa tuottaja- ja kuluttajahintoja laajasti. Nousu voi kestää pitkään. Kukaan ei vielä tänään 8.3.2026 tiedä, kuinka pitkään.

Tämä ei ole rahapoliittista inflaatiota. Kirjoitushetkellä näyttäisi siltä, että globaalin likviditeetin huippu oli jossain Q3:lla 2025. Mitään valtavaa rahapoliittista globaalia keskuspankkien elvytystoimea ei ole käynnissä, paitsi Kiinassa. Finanssikriisissä sitä oli. Eurokriisissä sitä oli. Koronakriisissä sitä oli.

Keskuspankit tekivät koronakriisissä virheen olettamalla, että nopeilla ohjauskorkojen nostoilla koronatoimien rikkomat tilaustoimitusketjut korjaantuisivat. Tämä virhe oli “inflaatio on tilapäinen’ -viestinnän epäonnistumisen juurisyy. Siis huru-ukon ajattelussa. Älä usko huru-ukkojen kirjoituksia. Ajattele itse. Logistiikkainsinöörit käyttivät juuri sen ajan, minkä tarvitsivat tarjontashokin korjaamiseen. Mitään globaalia talouskasvuihmettä ei ollut menossa.

Mitään globaalia talouskasvuihmettä ei ollut menossa ennen Iranin tilanteeen eskaloitumista. Eikä siitä seuraa mitään talouskasvuihmettä. Mitään öljyn ja maakaasun hintoja nostavaa kysyntäbuumia ei ollut. Eikä sitä synny Iranin tilanteen eskaloitumisesta. Mitään rahapoliittista inflaatiota ei ole keskuspankkien viime viikkojen toiminnan takia syntymässä. Koska sellaista ei ole, sitä ei ole tarpeen korjata ohjauskorkojen nostolla. Mitään talouskasvubuumia ei ole, jota keskuspankin tulisi viilentää ohjauskorkoja nostamalla. Euroalueen pankit eivät ole myöntämässä hurjasti lainaa, jota EKP:n pitäisi jarrutella. Ahneet yritysmaailman kapitalistit eivät ole tuloskasvusta kiiluvasilmäisinä investoimassa vastaamaan pitkään jatkuneeseen kysyntäbuumiin, josta keskuspankin pitäisi olla huolissaan ja sitä intoa suitsia.

Omat odotukseni tässä yksimuuttujamallissani

Mikäli Iranin tilanne pitkittyy ja öljyn ja maakaasun nousevat hinnat valuvat ja leviävät laajalti talouksiin, siitä seuraa matalammat inflaatio- ja talouskasvuodotukset. Ei siis korkeammat inflaatio- ja matalammat talouskasvuodotukset.

Tuottaja- ja kuluttajahinnat voivat nousta. Eurokeskuspankki ei voi asialle yhtään mitään. Yksikään ohjauskoron nosto ei tule lisäämään öljyn ja maakaasun tarjontaa yhtään missään eikä siis ratkaise tarjontashokkia mitenkään. Keskuspankkien tehtävä ei ole ohjata ja yrittää vakauttaa tuottaja- ja kuluttajahintojen kehitystä.

Jos tuottaja- ja kuluttajahinnat nyt nousevat, yhä useammalta ihmiseltä loppuu rahat, yhä useampi ihminen tulee varovaisemmaksi kuluttamaan, yhä useampi ihminen lisää säästämistä, jos pystyy. Pankit pyrkivät yhä enemmän välttämään luottotappioita luotonmyöntökriteerejä ja luottoehtoja kiristäen. Yrityksillä ei ole tarvetta lainata rahaa investointeihin kapasiteettiä kasvattaakseen. Talouskasvuennusteita lasketaan. Tämä on disinflatorista. Inflaation kasvuvauhtia hidastavaa. Jäähdyttäviä rahapolitiikkatoimia ei tarvita. Jos se virhe toistuu, sillä on talouskasvua heikentävää/taantumaa syventävää vaikutusta. Kuten sillä on ollut koko sen ajan, kun koronatoimista luovuttiin asteittain.

Maailma on kompleksi

Kun/jos globaalin likviditeetin huippu oli jossain Q3:lla 2025, se tarkoittaisi sitä, että pienenevä globaali rahan määrä hakeutuisi enemmän reaalitalouteen. Tämä kehitys oli jo nähtävissä raaka-aineiden laajana hintojen nousuna (kukaan ei puhu raaka-aineinflaatiosta), josta suomalaiset kaivos- ym. Alan laitteita toimivien yritysten kurssitkin kertovat. Teknologiayritysten laajan rintaman kurssinousu taas kärsii tällaisesta vaiheesta. Kun laskeva likviditeetti hakeutuu raaka-aineisiin ja valmistavaan teollisuuteen, se on pois jostain muualta. Toivottavasti tämä talouskasvuja nostava kehitys jatkuu eikä pysähdy Iranin tilanteen mahdolliseen pitkittymiseen.

Tekoäly kehittyy hurjaa vauhtia. Käytännön vaikutuksia arvioidaan hurjalla vauhdilla ja laajalla skaalalla. Jos tekoäly oikein toimeliaaksi ryhtyy, tuleeko siitä itsenäisempänä päättäjänä enemmän Björn Wahlroosin vai Sanna Marinin kaltainen tulevaisuusinvestointinero. Onko se jopa deflatoorista?

Meitä huru-ukkoja on vähän ja ekonomisteja paljon. Ne “markkinat” ovat alttiita ekonomistien vaikutuksille. Markkinoilla on myös paljon treidaajia, jotka olettavat, että markkinat ovat alttiita ekonomistien vaikutuksille. Markkinat voivat myös olettaa, että keskuspankit reagoivat väärin, mikä historiallisesti olisi huru-ukonkin mielestä mahdollista.

Huru-ukkona toimin oman ajattelumallini mukaisesti. Päivitän sitä aina huomattuani olleeni väärässä tai saadessani uutta tietoa. Kun otin pari viikkoa sitten 2 ja 10 vuoden korkokäyriä ja tarkastelin alkuvuotta, oma pääskenaarioni “matalat inflaatio-odotukset, matalat talouskasvuodotukset” näkyivät siellä taas trendinä, vaikka matkalla on ollut paljon kohinaa.

Asuntosijoittamisen ikivihreät periaatteet osaavalle on todennäköisimmin vieläkin hyvät ajat tehdä hyviä tarjouksia, hyödyntää neuvottelutaitojaan ja ostaa kohteita alle niiden käyvän arvon.

Muutama korkograafi oli tässä kirjoituksessa: Euroalueen pankit yllättivät eurokeskuspankin – Blogi #498

PS. WordPress.comin vanha teemani on aiheuttanut teknisiä ongelmia. Nyt pitäisi kaikki rikki olleet blogikirjoitukset olla korjattuna. Sähköpostikirje pitäisi olla luettavissa suoraan mobiililaitteella. Teet palveluksen, jos kerrot ongelmista, kiitos. Seuraavaksi siirryn päivittämään teeman moderniksi.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Sosiaalialan taidoilla diilien tekijäksi ja isännöitsijäksi Anne Niemi – Ostan Asuntoja Podcast #401

Anne Niemi siirtyi sosiaalialalta yrittäjäksi ja isännöitsijäksi. Sijoituskohteita on 16. Kuuntelemalla tämän jakson saa rautaisannoksen ajateltavaa ja oppia ja pikkuisen tuntumaa vaasalaiseen asuntomarkkinatilanteeseen.

Juttelimme seuraavistakin aiheista:

- Live-in -flippien kautta asuntojen mahdollistamasta rahan tekemisestä

- Asunnon ostamista edeltävistä vaihtoehtoislaskelmista

- Sijoituskriteereistä ostokohteita valitessa

- Kohdesuppilon kaventamisprosessista ennen näyttöä

- Turvamarginaalin merkityksestä tappion välttämisessä

- Käsien päällä istumisen taidon tärkeydestä

- Neuvottelutaidoista

- Sosiaali- ja isännöintialan yhteneväisyyksistä

- Tekoälystä isännöintialalla

- Vuokralaisvalintakriteereistä ja haastatteluprosessista

- Vuoropuhelusta vuokralaisen kanssa

- Epämukavuuden sietämisestä

- Alle markkinahintaisten, alle käyvän arvon asuntojen ostamisesta

- Arvioista ja vakuusarvioista pankeissa

- Vaasan asuntomarkkinoista

- Kirjoista ja lukemisesta

- Yrittäjyydestä, kasvusta, työnantajuudesta, tavoitteista

- Omistusasumisen ja vuokra-asumisen keskinäisestä suosiosta

Seuraan itse Annea Instassa

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTubesta.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

Hoida kohteidesi ja vuokrasuhteidesi elinkaaren hallinta kasvavan asiakasjoukon tarpeiden pohjalta jatkuvasti kehittyvän Flatcon avulla.

Yksityinen vuokranantaja voi käyttää Flatcon perustoimintoja maksutta ja lisäpalveluja joustavasti tarpeen mukaan. Johtava vuokranantajan verkkopalvelu Flatco.fi

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Kassavirta ei ole asuntosijoitusstrategia

Muutama vuosi sitten pääsin luennoimasta, että ”Markkinahintojen nousustrategia” ei ole asuntosijoitustrategia. Kun pk-seudun uudistuotannosta valmistui ”Myymättömien asuntojen” -strategian mukaisesti tyhjiä asuntoja tyhjinä varastoon, markkinahintojen nousustrategikot hiljenivät kuukausi kuukaudelta, kunnes poistuivat.

Nyt ollaan tilanteessa, jossa tuntuu tarpeelliselta opettaa, että ”Kassavirta-asunnot” ei ole asuntosijoitusstrategia.

Öljyn markkinahintojen nousu ei ole öljy-yhtiön strategia. Liikevaihdon kasvattaminen ei ole yritysstrategia. Kassavirran kasvattaminen pääomainvestoinnit 10 vuodeksi pannaan laittamalla ei ole öljy-yhtiön strategia. Eikä siis asuntosijoitusstrategia. Myyntikatteen tai käyttökatteen parantaminen eivät ole yritysstrategioita.

Erilaisilla tunnusluvuilla mitataan toiminnan kannattavuutta. Vuokratuotto, kassavirtatuotto, sijoitetun pääoman tuotto, oman pääoman tuotto… ovat tunnuslukuja. Eivät strategioita.

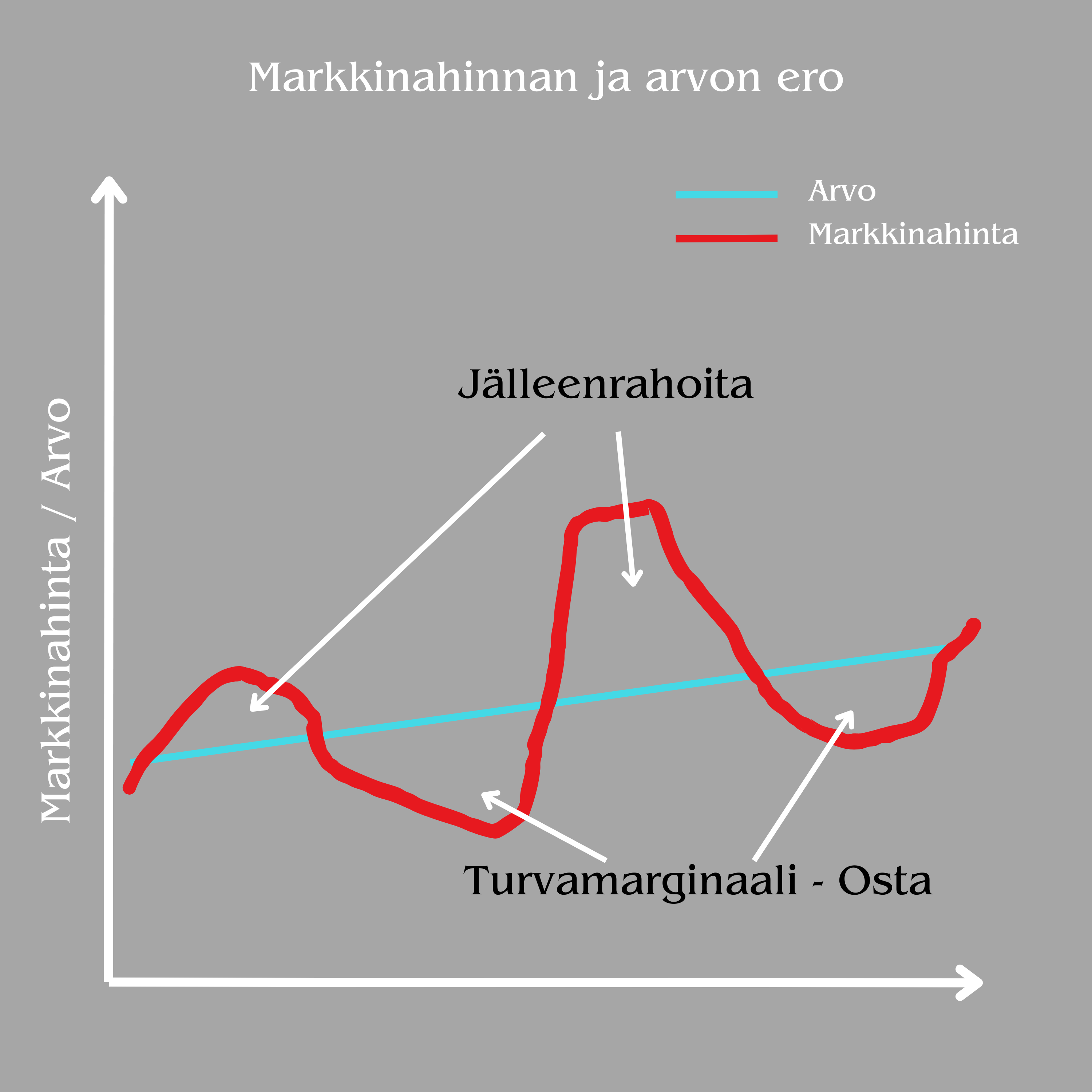

Arvo ja hinta eivät ole synonyymejä

Arvo on se, mikä saadaan. Hinta on se, mikä maksetaan.

Vuokraustoiminnassa arvo mitataan asiakkaan, vuokralaisen kautta. Hinta on se, mikä asunnosta maksetaan. Vuokrakotia tarvitsevan, jopa haluavan, kokema arvo heiluu paljon vähemmän kuin erilaisista ulkoisista tekijöistä heiluvat asuntojen markkinahinnat.

Pitkällä aikajänteellä vuokraustoimintaa harjoittavan kannattavan kasvun edellytykset paranevat, jos hän onnistuu ostamaan asuntoja alle niiden vuokraustoiminnan kautta määrittyvän käyvän arvon.

Yksityiselle vuokranantajalle kaikista vaivattomin asunto on rakennuttajan ennakkomarkkinoinnista varattu asunto, josta avaimet saadaan kohteen valmistuttua. Vaivattomuuden vastineena vuokranantaja saa pienimmän mahdollisen arvonnostopotentiaalin vuokrakotia hakevan kautta asiaa tarkastellessa. Arvonnostotyön ovat tehneet lähes kokonaan kaikki muut tahot.

Linjasaneeraukseen tulevasta kohteesta alkuperäiskuntoisen tupakkakämpän ostava vuokranantaja ei kuvittele saavansa vaivatonta kohdetta itselleen. Arvonnostotyötä on edessä sekä asunnon että taloyhtiön osalta. Epäonnistumisen mahdollisuuksia on paljon. Arvonnostopotentiaalin pitäisi olla selvästi suurempi kuin epäonnistumisten realisoitumisesta seuraavat lisäkustannukset. Ostaminen pitää tehdä riittävällä turvamarginaalilla.

Vuokraustoimintaa harjoittava Varma myi, vuokraustoimintaa harjoittava Kojamo osti

”Varma (tarkoituksellinen isku) merkki sijoittajakysynnän elpymisestä” -asiaatunteellistavan täytyy tuntea asia siten, että Varma ei harjoittanut vuokraustoimintaa eli ei ollut sijoittaja. Kojamo taas harjoittaa vuokraustoimintaa ja on sijoittaja. Kaupassa omistajaa vaihtoi noin 5 000 asuntoa, joten sijoittajakysynnän on täytynyt elpyä 5 000 asunnon verran. Ei näin. Yhtään uutta vuokra-asuntoa ei kaupassa markkinaan luotu.

Sijoittatarjonnan elpymismerkki oli siis identtinen sijoittajakysynnän elpymismerkin kanssa. Ellei huomioida sitä, että myyjä tuli ostajan omistajaksi. Kenties sijoittajatarjonta elpyi -kysyntää enemmän.

Arvonnostopelin elementit vuokraustoiminnassa

Yksinkertaisuuden vuoksi käytän pyöreitä lukuja. ”Varma myi 5 000 asuntoa” tarkoittaa käytännössä sitä, että Varma myi vuokrakerrostaloja, joissa on yhteensä 5 000 asuntoa. Välittäjät eivät menneet asunto-osakeyhtiöiden yksittäisten asuntojen kauppajärjestelmäänsä hakemaan vertailukauppoja ja laskemaan 5 000 vertailukauppaa yhteissummaksi. Kaupassa ei myyty eri asunto-osakeyhtiöiden osakkeita 5 000 asunnon verran.

Julkisuudessa kerrottiin, että Varman vuokraustoiminta oli onnistunut saavuttamaan 83 %:n vuokrausasteen. Varma siis myi ja Kojamo siis osti 4150 vuokrattua asuntoa ja 850 tyhjää asuntoa.

Varma menetti kaupassa 4 150 asunnon vuokratulot. Varma pääsi eroon 5 000 asunnon operatiivista kustannuksista. Kojamo sai kaupassa 4 150 asunnon vuokratulot itselleen. Samalla Kojamo otti vastuun 5 000 asunnon operatiivisista kustannuksista.

Tuottovaatimus = Nettovuokratuotto / Arvo

Yksinkertaistettuna Arvo lasketaan siis kaavalla Nettovuokratuotto / Tuottovaatimus.

Jos kauppa tehtiin käypään arvoon, Kojamo ei maksanut mitään 850 tyhjästä asunnosta eikä Varma hyvittänyt Kojamoa yhtään siitä, että tämä otti vastaan 850 tyhjän asunnon operatiiviset kustannukset.

Mitä, jos Varma oli motivoitunut myyjä?

Kojamo on jo pitkään ilmoittanut vuosikertomuksissaan, ettei näe tarvetta rakennuttaa yhtään uutta vuokrataloa pääkaupunkiseudulle. Päinvastoin jo edellinen toimitusjohtaja Nieminen moitti toistuvasti sosialistisen ARA-asuntotuotannon lisäämisen vaaroista. Kuuroille ministeriö- ja alan teollisuusjärjestökorville. Minulla ei ole mitään sisäpiiritietoa, mutta julkisesta tiedosta voisi päätellä, ettö Kojamolla ei ollut valtavaa motivaatiota hankkia lisää kohteita salkkuunsa markkinakysyntään vastatakseen.

Valtaosa yksityisistä vuokranantajista ymmärtää, että 83 %:n vuokrausaste on surkea tunnusluku. Yksinkertaistettuna se tarkoittaa yli kahta tyhjää kuukautta vuodessa yhden sijoitusasunnon omistavalle vuokranantajalle. En ole analysoinut Varman vuokraustoimintaa, mutta asetan suuren todennäköisyyden sille, että 83 %:n vuokrausaste on saavutettu erilaisia ”1. kuukauden vuokra ilmaiseksi” -kampanjoitakin hyödyntäen.

Varmalla on siis voinut olla motivoitunut myyjä. Kenties siellä on nähty 80 %:n vuokrausasteen riski suurempana kuin 83 %:ssa pysymisen todennäköisyys. Leikitään näin.

Arvonnostopeli 1 – ostaminen motivoituneelta myyjältä alle käyvän arvon

Siinä missä Varma on voinut olla stressaantunut vuokrausasteen lisälaskusta, Kojamo on voinut nähdä oman salkkunsa vuokrausasteen perusteella erittäin matalan riskin sille, että vuokrausaste jatkaisi laskuaan myös Kojamon käsissä. Kojamon ei ole pakko ostaa. Varma voi haluta myydä enemmän kuin Kojamo haluaa ostaa.

Nettovuokratuotto / Tuottovaatimus -kaavassa tuottovaatimus pysyy samana, mutta osapuolet sopivat, että nettovuokratuotto -lukuna käytetään 83 %:n sijaan 80 %:a. Oletetaan, että tällainen alennus suhteessa käypään arvoon saisi Kojamon kiinnostumaan tekemään kaupat.

Mikäli Kojamo pystyisi sulauttamaan 5 000 asuntoa omaan operatiiviseen toimintaansa siten, että näiden asuntojen vuokrausaste ei laske alle 83 %:n missään vaiheessa, Kojamon ensimmäinen arvonnostopeli olisi onnistunut. Kojamo osti kohteet alennuksella suhteessa niiden käypään arvoon.

Arvonnostopeli 2 – vuokrausasteen nosto

Oletetaan edelleen, että neuvotteluosapuolista Kojamo on vahvempi kuin Varma. Kojamon ei ole pakko ostaa. Varmalla on stressistä johtuva halu myydä.

Varma voi tulla neuvottelupöytään uhkuen vaatien Kojamolta kauppasummaa, joka perustuisi Kojamon, ei Varman, nykyiseen vuokrausasteeseen. Kojamo heittäisi Varman nauraen ulos. Nöyrempi Varma voisi tulla uudestaan ehdottamaan, josko Kojamo maksaisi puolet vuokrausasteen nostopotentiaalista. Kojamo voisi kertoa olevansa alustavasti kiinnostunut ja kertoisi Varmalle, että palaisivat, kun Varman oma vuokraustoiminta olisi ensin toteuttanut Varman kustannuksella tämän potentiaalin oman puolikkaansa.

Varma joutuisi nöyrtymään siihenkin, että Kojamo ei maksaisi potentiaalista mitään. Siitä potentiaalista, jota Varman vuokrustoiminta ei ollut pystynyt saavuttamaan.

Arvonnostopelin ensimmäinen osa oli kohteen osto alle käyvän arvon. Arvonnostopelin toinen vaihe on pistää asunnot Kojamon vuokraustoimintamyllyyn, joka on Varman myllyä parempi.

Jos vuokrausaste nousee yhden prosenttiyksikön, se kasvattaa nettovuokratuottoa. Tuottovaatimuksen pysyessä samana, arvo nousee. Se nousee ja nousee koko ajan, jos Kojamo pystyy hilaamaan näiden 5 000 asunnon vuokrausastetta lähemmäs omaansa.

Arvonnostopeli 3 – operatiivisen toiminnan tehostaminen

Nettovuokratuottoa voi parantaa nostamalla vuokrausastetta. Sitä voi parantaa myös laskemalla operatiivisen vuokraustoiminnan kustannuksia. Niitä kustannuksia, joita syntyy siitä, että tarjottavat vuokrakodit pidetään vuokramarkkinoilla kilpailukykyisinä.

Ennen kauppaa Kojamolla on 30 000 vuokrakotia. Kaupan jälkeen niitä on 35 000. Lisäystä vajaat 17 %. Voi hyvinkin olla mahdollista, että Lumo-verkkokauppaan ei tarvitse investoida euroakaan. Asiakaspalveluun ja tukitoimintoihin jouduttaneen palkkaamaan lisää henkilökuntaa, mutta se olisi epäonnistuminen, jos se ei olisi yhtään skaalautuva. Hyvin suurella todennäköisyydellä Kojamo saa synergiahyötyjä ja pystyy operoimaan 35 000 vuokrakotia hieman alhaisemmalla yksikkökustannuksella kuin 30 000 vuokrakotia laadun pysyessä vakiona.

Mikäli Kojamo tässä onnistuu, kolmas arvonnostopelin osa lisää arvoa. Nettovuokratuotto paranee tuottovaatimuksen pysyessä samana. Arvo nousee.

Arvonnostopeli 4 – Kojamo on vuokralaisten mielestä Varmaa parempi vuokranantaja

Vuokraustoiminnassa arvo määrittyy lopullisesti asiakkaan, vuokralaisen kokemuksissa.

Mikäli Kojamo pystyy toistuvasti ja luotettavasti tarjoamaan Varmaa keskimääräistä paremman asukaskokemuksen, Varmalta ostetuissa asunnoissa voidaan toteuttaa pieniä vuokrankorotuksia vuokrausasteen kärsimättä.

Tähän asti arvoa on luotu nostamalla vuokrausastetta laadukkaamman operatiivisen vuokraustoiminnan ja tehostamisen tuomien synergiahyötyjen avulla. Molempien avulla on jo kasvatettu nettovuokratuottoa. Joka muuten tulee sanoista Net Operating Income, joista käytetään lyhennettä NOI.

Kolmas tapa nostaa nettovuokratuottoa on nostaa vuokria. Teimme itse juuri yhteen kohteeseen vuokrien pienen tasokorotuksen. Yhtään valitusta tai irtisanomista ei tullut. Teoriassa on siis mahdollista, että tässä meidän kohteessa 4 vuoden omistajuuden aikana vuokralaiset ovat kokeneet asumiskokemuksen parantuneen uuden omistajan aikana sen verran, etteivät ainakaan heti irtisanoneet vuokrasopimuksia.

On myös mahdollista, että Kojamo on Varmaa parempi ja onnistuu tässäkin arvonnostopelissä.

Vuokraustoiminta ei ole markkinahintojen ja markkinavuokrien nousupeliä

Kuvasin yllä 4 arvonnostopelin osaa. Kaikkia neljää osaa voi pelata kaikissa markkinatilanteissa.

Jätin kuvaamatta arvonnostopelin osat 5 ja 6, jotka olisivat vuokratalojen ja asuntojen arvoa nostavat remontit. Remontti nostaa arvoa, jos sen kustannus on pienempi kuin sen nostama arvo.

Jos palataan vielä alussa esitettyyn arvon ja hinnan eroa kuvaavaan graafiin, arvonnostopelissä tulee välillä vaiheita, jolloin arvo nousee, vaikka pelaajat eivät pelaisi.

Vuokraustoiminnassa arvo nousee, jos markkinavuokrat nousevat. Arvonnostopelin osassa 4 markkinavuokrat eivät nousseet. Jos markkinavuokrat nousevat, Kojamon järjestelmä lähettää vuoden aikana 35 000 vuokrankorotusilmoitusta automaattisesti vuokrasopimusehdon mukaisesti. Nettovuokratuotto paranee. Arvo nousee. Peliä pelaamatta.

Kuten alussa selitin, Kojamo osti kokonaisia vuokrataloja. Niiden markkinahinnat eivät nouse siten, että yksiötä ostetaan taas enemmän ja kolmioita jo yli pyyntihintojen.

Tässä esimerkissä markkinoilla vuokratalojen markkinahinnat nousevat, koska vuokrataloja ostavat ovat halukkaita ostamaan niitä pienemmällä tuottovaatimuksella. Arvonnostopelin vaiheissa 1-4 tuottovaatimus pysyi muuttumattomana. Arvoa nostettiin ostamalla alle tuottovaatimuksen osoittaman käyvän arvon ja sitten pelattiin nettovuokratuoton nosto-osat.

Pelin kahta viimeistä vaihetta voi aktiivisesti pelata kahdella eri lähestymistavalla. Ensimmäinen tapa on hyödyntää vakuusarvojen nousut säännöllisellä jälleenrahoituksella ja varmistaa ne puskureilla ja korkosuojauksilla. Tämä on tapa, jota itse olen suosinut. Tärkeää on ymmärtää, että pankeilla on erilaisia tapoja määrittää vakuusarvoja. Pääsääntöisesti, muttei aina ja kaikissa markkinatilanteissa, arvonostopelin osissa 1-4 onnistuminen korreloi vakuusarvon kanssa positiivisesti. Henkilöasiakaspuolella korrelaatio on pienempi. Yrityspuolella selkeämpi.

Toinen tapa on myydä kohteita, kun tuntuu siltä, että muut ympärillä ovat liian ahneita ostamaan kohteita tuottovaatimuksiaan laskien siten, että negatiivisille yllätyksille on yhä vähemmän turvamarginaalia. Petri Roinisen johtama Investors House pelasi tällä lähestymistavalla nousuhuuman huipun kylmähermoisesti ja onnistui.

Pelin säännöt ovat yksinkertaisia. Tervetuloa mukaan pelaamaan.

PS. WordPress.comin vanha teemani on aiheuttanut teknisiä ongelmia. Nyt pitäisi kaikki rikki olleet blogikirjoitukset olla korjattuna. Sähköpostikirje pitäisi olla luettavissa suoraan mobiililaitteella. Teet palveluksen, jos kerrot ongelmista, kiitos. Seuraavaksi siirryn päivittämään teeman moderniksi.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Opettajasta vuokrauksen päivittäiseen tehtäväkenttään Pia Helkiö – Ostan Asuntoja Podcast #398

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

{kind=link}