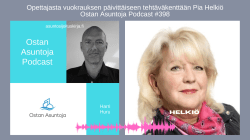

Pia Helkiö oli Ostan Asuntoja Podcastin vieraana noin 7 vuotta sitten. Silloin hän oli opettaja ja harrasti asuntojen flippausta ja vuokraamista miehensä kanssa. Nyt hän on OVV Kuopion ja OVV Helsinki Koti toimitusjohtaja. Hän oli silloin ja on edelleen Suomen Vuokranantajien Kuopion aluepäällikkö.

Pian paluuvierailulla juttelimme muun muassa:

- Suunnitelmien muuttumisesta, kun uusi kiinnostavampi mahdollisuus tulee kohdalle

- Opettajakokemuksen hyödystä vuokravälitystyössä

- Kuopion ja Helsingin vuokramarkkinoista

- Vuokralaisvalinnan tärkeydestä

- Keinoista, joilla voi välttyä virheiltä vuokralaisvalinnassa

- Keinoista, joilla voi auttaa vuokralaista välttämään häätöä

- Häätöjen lisääntymisestä

- Muutoksista vuokranantajakentän ajattelussa ja sopeutumisesta

- Rahoituksen saatavuudesta ja ehdoista

- Arvonnoususta ja kassavirrasta

- Uudisasunnoista “Osta ja pidä” -straregiassa

- Onnellisuudesta ja oravista

- Suomen Vuokranantajien kasvusta

Pia Helkiö “Olen Vuokranantaja ja ylpeä siitä” – Ostan Asuntoja Podcast #38

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Marko Kaarto – Ostan Asuntoja Podcast #362

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Lue Sijoitusasunnot.com Blogista: Täydellinen vuokrailmoitus

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Kuukausipalaveri 29. Läsnä Margus Grahn, Jesse Parviainen, Eemeli Karlsson ja Harri Huru.

Agendalla:

- Laskevat vapaarahoitteisten vuokrat – keskustelua tilastojen takana mahdollisesti olevista asioista

- Lainatilastot ja kuluttajien luottamus

- Elpyminen vai uusi normaali

Kotitehtävänä meillä oli kuunnella Ivan Puopolon “Asuntojen hinnat voivat vielä laskea” video, jossa vieraina oli Juhana Brotherus ja Veera Holappa.

Onko 2026 asuntomarkkinoiden uuden normaalin vai elpymisen aikaa? – Blogi #495

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTubesta.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit. Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Roni Arvonen – Asunnoista, Podcastista, X:stä, elämästä – Ostan Asuntoja Podcast #341

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus.

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Ostan Asuntoja Podcastin kuukausipalavereissa on keskusteltu parin vuoden aikana monista asuntokauppoihin, rahoituksen saatavuuteen, asumistukileikkauksiin, sosialistiseen ARA-tuotantotukeen ja vuokramarkkinoiden sääntelyyn liittyvistä asioista. Asuntosijoittamisen lumipalloefekti -kirjan punainen lanka ”Osta, vuokraa, remontoi, jälleenrahoita, toista” on monen asuntosijoittajan kohdalla tarkoittanut keskittymistä ”vuokraa, remontoi” -vaiheisiin.

Asuntomarkkinoiden tulevaisuusennustajien moodi on näyttänyt jo useamman vuoden olleen lähestyvän ”normalisoitumisen” tuntemusten aistiminen. Tämän asian tunteellistaminen alkoi ajankohtana, jolloin veikkailtiiin euroalueen keskuspankin ohjauskorkojen noston lähestyvän loppuaan. Normalisoitumisella tarkoitan tässä yhteydessä sitä, että asuntomarkkinoilla palattaisiin tilanteeseen, jossa vuokralaiset muuttaisivat asuntosijoittajien uudistuotannosta ostamiin pieniin asuntoihin. ”Sijoittajakysynnän” odotettiin palaavan hetkenä minä hyvänsä. ”Sijoittajakysyntä ei ole vielä palannut” oli asian tunteellistajan tunnistamiskoodi. Kohta se varmaan palaisi.

Vuokralaiskysynnän ymmärtäviä oli suhteellisen vähän kuultavana. Vuokraustoiminnan asian tunteellistajiksi kelpasi kiinteistönvälittäjä ja pankkiekonomisti. Vähän samaan tyyliin kuin yrittäjien työllistämisasiantuntijoiksi kutsuttiin ay-pomo, ay-demari, kalevisorsasäätiölinen ja EK:n kokoomuspoliitikon taustalla 0-kokemuksen yrittämisestä omaava. Vuokra-asuntomarkkinoiden oikeita asiantuntijoita riittäisi kyllä vaikkapa Kiinteistötiedolta, Suomen Vuokranantajilta, Asuntopehtoorilta ja OVV:ltä sekä Ostan Asuntoja Podcastin vierailijoista vaikka kuinka paljon.

Uusi normaali vai toipuminen?

Toipuminen edustaisi siis sitä, että palattaisiin syklin omaisesti vanhaan tuttuun. Uudistuotantoa tulisi ennakkomarkkinointiin enemmän. Kohteita varattaisiin nopeammin. Rahoitusta olisi helpompi saada. RS-lainoihin palautuisi 70-75 %:n vipu ja lyhennysvapaiden sääntely poistuisi. Asumistuen tilapäiset leikkaukset loppuisivat. Opiskelijat saisivat asumistukea. Positiivinen luottorekisteri mahdollistaisi järjen käytön. Pankkien itse laatimat säännöt poistuisivat. Oulun asunnon vakuusarvo määritettäisiin taas Oulussa eikä Kehä I:n sisällä arviointikeskuksessa. Jälleenrahoitus ja lainojen uudelleenjärjestely olisi taas mahdollista. Sosialistinen ARA-uudistuotantotuki päättyisi toistaiseksi varojen ohjautuessa sosiaaliseen asuntotuotantoon. Ei siis uusia alennushissikattoterassitaloja terveille vaan jälkiasennushissitukea.

Uusi normaali olisi jotain sellaista, joka ei olisikaan suhdanteiden mukaista paluuta vanhaan. Työmarkkinoilla on puhuttu EU-liittymisestä asti rakennemuutosten tarpeellisuudesta. Kun omaa valuuttaa eli markkaa ei voi devalvoida, sopeutuminen suhdanteisiin tapahtuu palkkajoustojen kautta. Nämä rakennemuutokset ovat Suomessa yhä tekemättä. Asuntomarkkinoilla uusi normaali voisi olla sellainen, jossa kukaan ei tule antamaan piiruakaan periksi mistään ilmastonmuutokseen liittyvästä, rakennuskustannuksia nostavasta sääntelystä. Uudessa normaalissa tukileikkaukset ovat pysyviä, opiskelijat eivät palaa asumistuen piiriin ja toimeentulotukea leikataan seuraavaksi. Joiltain osin uudessakin normaalissa jotkut asiat helpottuvat. Toisaalta tiedot vieraskielisten lasten osuudesta espoo- ja vantaalaiskouluissa ovat sellaisia, että vuokranantajana toimiminen kannattavasti edellyttää sopeutumista johonkin uuteen normaaliin. Pahoinpitelyjen määrän kasvu on jo tilastollisesti merkittävä enkä keksi mitään toimenpidettä, joka olisi tätä kehitystä kääntämässä. Vahvistavia keksin paljon.

Uusi normaali toisi asuntosijoittajille ja vuokranantajille sekä mahdollisuuksia että uhkia. 1970-luvun lähiörakentamisen ympärille kehittyi paljon sosiaalisia ongelmia. Jakomäestä tehtiin aikoinaan ”Levottomat” -niminen elokuva. Näitä kaikuja moni 70-luvun kohteista asuntoja omistava kohtaa edelleen paikallisten keskuudessa. 70-80 -luvun ongelmalähiöiden maine elää edelleen, vaikka alue olisi muuttunut merkittävästikin. Asuntosijoittajan paikallistuntemuksen merkitys kasvaa, kun ennen sijoituspäätöstä pitää huolellisemmin selvittää, mitkä uutiset ovat totta ja mitkä eivät. Kun kaikki ovat ”maahanmuuttajia”, tärkeää olisi esimerkiksi ymmärtää, miksi yhä useamman ”maahanmuuttajan” vuokrakodin valintakriteeristössä on, että talossa ei asu ”maahanmuuttajia”. Idioo…päättäjien kielessä on vain ”maahanmuuttajia”. Ihmisten arki ei kestä poliittista ideologiaa, vaan se rakentuu maalaisjärjelle. Työnantajat eivät hae töihin ”maahanmuuttajia”. He tarvitsevat hoitajia, hitsaajia ja sähköasentajia.

Kaikki alkavat vihdoin ymmärtää, että asuntoja ei osteta keskuspankin laskemilla ohjauskoroilla. Jopa shampanjaemojiekonomistit ovat ymmärtäneet, että keskuspankin toistuvat ohjauskorkojen nostot eivät johtuneet toistuvasti paranevista talouskasvunäkymistä. Monille on vielä ylittämättä kynnys, jonka toisella puolella asuntoja ostetaan asuntolainoilla ja sijoitusasuntoja tulonhankkimislainoilla. Taloyhtiöremontteja tehdään taloyhtiölainoilla ja uudistuotantoa RS-lainoilla. Kaikkien näiden saatavuuden vaikeutuminen, ehtojen tiukentuminen ja prosessien hidastuminen on täysin selvää kentällä operoiville. Uuden normaalin muodostumisen osalta tämäkin olisi enemmän pysyvä tilanne kuin tilapäinen suhdanneilmiö.

”Uusi normaali” ei olisi heikko asuntomarkkina eikä heikko vuokramarkkina. Se olisi ammattimaisten toimijoiden markkina. Ammattimaisten toimijoiden markkinoilla pärjäävät sellaiset asuntosijoittajat, jotka ymmärtävät perusteet oikein. Vuokraustoiminnassa menestyisivät vain kannattavaan toimintaan kykenevät toimijat. Flippaamisessa onnistuminen ei perustuisi miltään osin markkinasuhdanteen myötätuuleen. Tukkukauppias pystyy ostamaan kaikki kohteet paljon halvemmalla, mutta roskan myyminen vähittäisasiakkaille veisi edelleenkin maineen, jos sitä tapahtuisi toistuvasti. Tarjousten laskeminen ja neuvottelutaidot kuuluvat ammattimaisuuteen. Uudessa normaalissa toipumiseen panostaneet häviäisivät liian optimististen laskentaoletusten seurauksena.

Miten asuntosijoittaja voi hahmottaa, kummasta on kyse?

Taloussykleissä on 4 vaihetta; nousu, huippu, lasku, pohjilta uuden nousun alkaminen. Jos kyseessä olisi toipuminen, käsillä olisi pohjilta alkanut uusi nousu.

Toki nousuun eivät kuulu laskevat vanhojen asuntojen markkinahinnat ja laskevat markkinavuokrat. Olisiko käsillä edelleenkin lasku? Vai jotain uutta, rakenteellisesti muuttunutta?

Kiinteistösyklissä asiaa voisi hahmottaa vielä yksinkertaisemmin; korot laskevat, tuottovaatimukset pienenevät, kysyntä paranee JA korot nousevat, tuottovaatimukset nousevat, kysyntä laskee.

Rakennemuutoksessa kyseessä olisi hitaammista mutta perusteellisemmista muutoksista, jotka veisivät edellytykset toipumiselta, vaikka osa syklisyyden elementeistä olisi jo muuttunut toipumista indikoiviksi. Opiskelijoiden palauttaminen pysyvästi asumislisän piiriin olisi esimerkki rakenteellisesta muutoksesta. Vaikka korot laskisivat, kallistunut opiskelijasegmentin kysyntään perustuva uudisasuntotuotanto ei tule toipumaan. Se jää pysyvästi, rakenteellisesti, paljon matalammalle tasolle kuin edellisessä syklissä.

Kaikki venäläisten kysyntään perustuneen rakentamisen kysyntä on rakenteellisesti ollut pois 4 vuotta. Mikään venäläisten kysyntään perustunut rakentaminen ei tule toipumaan 2026. Ei, vaikka ohjauskorot laskettaisiin QE:n avulla taas nollaan.

Ajoittaminen on parhaimmillaan todenäköisyyksiin perustuvaa skenaariotyöskentelyä

Skenaariotyöskentelyssä onnistumisen tietää vasta jälkikäteen. Oma pääskenaarioni oli sellainen, jossa asuntomarkkinoiden hintapohjat eivät olleet 2024 eivätkä 2025. Pääskenaarioni todennäköisyys ei missään vaiheessa ollut 100 %. Siksi en erehdy uskottelemaan itselleni, että olisin keskimääräistä parempi tulevaisuusennustaja. Minulla on joukko indikaattoreita, joita seuraan ja päivitän näkemystäni. Olin aivan liian positiivinen vuoden 2024 aikana sen suhteen, mitä positiivinen luottorekisteri, pankkisääntely ja pankkien oma sääntely toisivat asuntosijoittajien rahoitukseen. Olin väärässä. ”Asuntolaina ei maistu” -pankkiekonomistit olivat väärässä. ”Hyvä asiakas saa laina” -huru-ukko täysin väärässä.

Vuoteen 2026 lähden pääskenaariolla, jossa ”uuden ajan uusi normaali” -skenaarion todennäköisyys on korkein. ”Toipuminen” -skenaarion todennäköisyys on paljon matalampi. ”Uuden ajan uusi nomaali” -skenaarioon kuuluu myös se, että”kasvukolmion kärkikaupungit” -narratiivi olisi vanhentunut. ”Suomen asuntomarkkinat” -termin käyttöarvo vähenee entisestään sen piilottaessaan yhä suurempia eroavaisuuksia yhteen keskiarvolukuun, joka kertoo yhä vähemmän yhtään mistään.

Tilaamalla Ostan Asuntoja Podcastin ja kuuntelemalla keskittyneesti kuukausipalaverit kuulet neljän erilaisen, mutta ammattimaisesti vuokraustoiminnassa operoivien kysymyksiä, keskusteluja, pohdintoja ja havaintoja, jotka monelta osin tarjoavat hyvinkin vaihtoehtoisia näkemyksiä valtavirran suosimien asian tunteellistajien näkemyksiin.

Kärkkäinen, Karlsson, Parviainen, Huru – Kuukausipalaveri 28 – Ostan Asuntoja Podcast #393

Hypo kertoo, että vuonna 2026 odotetaan ”talouskasvun alkuvihellystä”. Minulla ei ole aavistustakaan, miltä se kuullostaa. Kysyin tekoälyltä ja jaan tiedon tässä. Korvat tarkkana.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Marko Kaarto – Ostan Asuntoja Podcast #362

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads

Ronja Airusalo oli vieraana jaksossa 325. Silloin hänellä oli puolisonsa kanssa 6 asuntoa ja tavoitteena 10 asuntoa vuoden loppuun mennessä. Nyt asuntoja on 16.

Matkalle mahtuu, paljon kokemuksia ja oppeja. Juttelimme

- Vuorokauden tuntien riittämättömyydestä

- Kassakriisin ratkomisesta

- Opiskelijoista yrittäjiksi -siirtymän vaikutuksista pankkirahoitukseen

- Oman käteispääoman kierrättämisen tärkeydestä

- Oman ajan loppumisen jälkeisestä kasvun edellytyksistä

- Pankin käteispuskurivaatimuksesta

- Yrityksen asuntosalkun kasvattamisesta

- Mielen resetoimisesta haasteiden jälkeen

- Tavoitteiden saavuttamatta jäämisen tunteista

- Ulkomaille ja vieraille paikkakunnille sijoittamisesta

- Asuntosijoittamisen strategioista ja taktiikoista

- Rovaniemen aiirbnb -toiminnan kannattavuudesta ja poliittisesta riskistä

- Kotkan asuntomarkkinoista

- Sijoituskriteereistä

Huru-ukon luennoinnista tykkäävät eivät tule pettymään tälläkään kertaa.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Marko Kaarto – Ostan Asuntoja Podcast #362

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Lue Sijoitusasunnot.com Blogista: Täydellinen vuokrailmoitus

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Lotta Reunanen on pieksämäkeläinen 11 vuokrakodin vuokranantaja, joka uskalsi aloittaa asuntosijoittamisen 23-vuotiaana. Juttelimme:

- Pienelle paikkakunnalle paluumuuttamisesta, etätyöstä, kaupunkiasunnosta

- Asuntosijoittamisen aloittamisesta ja ensimmäisen sijoitusasunnon ostamiseen lähtemisestä

- Sijoitusasuntosäästämisestä asuntosijoittamiseen

- Sijoituskriteereistä

- Vuokrakotien omistamisesta kaupungeissa, joissa todennäköisyys markkinahintojen nousulle on hyvin pieni

- Vuokrakotien arvoajureista pienessä kaupungissa

- Reilusti alle pyynnin olevien tarjousten tekemisestä

- Alennusten jälleenrahoittamisesta

- Rahoituksen vaikeutumisesta

- Muuttotappiosta

- Vuokratuotosta, kassavirrasta, tuottovaatimuksesta

- Äärettömän tuoton saavuttamisesta

Pidin lisäksi teoriayksinpuhelun tuottovaatimuksen, vuokratuoton, kassavirran ja oman pääoman kierron teorioista, joita Lotta hyvin kansantajuistaa Instatilillään.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTubesta.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit. Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Roni Arvonen – Asunnoista, Podcastista, X:stä, elämästä – Ostan Asuntoja Podcast #341

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus.

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Ostan Asuntoja -kanavien pitkäaikaiset sponsorit Sijoitusasunnot.com ja Asuntosalkunrakentaja.fi ovat molemmat kertoneet erinomaisesta vuodesta 2025. Molempien strateginen valinta on johtanut lisääntyneeseen fokukseen toimia tukkukauppiaana. Fokusoituminen näyttää tuottavan tuloksia. Sekin voisi olla yksi syy myydä joku sijoitusasunto salkusta.

Jotta tukkukauppias voisi kasvaa, ”Osta ja pidä” -strategian valinneiden kokonaisten kerrostalojen omistajien pitää myydä enemmän. Tämä ei vielä kasvuun riitä, vaan tukkukauppiaan toisella puolella pitää olla vähittäisasiakkaita, jotka tukkukaupasta asunnot ostavat. Jotta kasvu olisi kannattavaa, pääoman kierron pitää olla nopeaa ja katteen pitää olla positiivinen. Tukkukaupassa kate voi olla tasolla, joka mahdollistaa vähittäisasiakkaille kannattavan ”Osta ja pidä” -asuntosijoitusstrategian. Tai flippaaja-asiakkaille kannattavan flipin, jonka loppupäässä on tyytyväinen asiakas.

Tietääkseni meillä ei ole käytössä laajaa tutkimustietoa siitä, mistä kaikista syistä kokonaisia vuokrataloja omistavat ”Osta ja pidä” -asuntosijoittajat ovat myyntilaidalla. Jokainen voi itse seurata eri kuntien taloustilanteita hyvinvointialuehallintojen luodessa hyvinvointia. Kenties sieltä tulee niin paljon hyvää, että on aika luopua huonommin tuottavista yleishyödyllisistä kovan markkinakysynnän kohtuuhintaisista vuokrataloista? Mielenkiinnolla odotan Varken seuraavaa kuntakohtaista raporttia siitä, miten kohtuuhintaiset ARA-alennusvuokrat ovat kehittyneet suhteessa 30-34 %:n pääomatuloverolla kuormitettuihin markkinavuokriin.

”Osta ja pidä” -asuntosijoittaminen terminä kuvastaa kärsivällistä pitkän aikajänteen varallisuuden kasvattamista. Joskus sijoitusasunnon myyminen voi kuitenkin olla parempi vaihtoehto omien päämäärien ja tavoitteiden saavuttamisen kannalta. Pitkästä aikajänteestä johtuen tämä edellyttää toisen tason ajattelua, johon liittyy paljon epävarmuutta, miten tulevaisuus tulee kehittymään. Tätä toisen tason ajattelua pitää peilata omaan asuntosijoitussalkkuun, kun arvioi sitä, onko siellä jotain myytävää, joka auttaisi salkun kasvattamisessa.

Listaan tässä kirjoituksessa asioita, joita olen pohtinut omista päämääristäni ja tavoitteistani käsin, kun olen pito- ja myyntipäätöksiäni tehnyt.

Myyntilistalle siirtämisen tunnusmerkkejä

”Toisen tason ajattelu” -terminä kuulostaa selkeältä. Kaikki kolme sanaa ovat selvää suomea. Ensimmäisen tason ajattelu on kuitenkin sitä, mitä yhä enemmän näkee tehtävän. Esimerkki ensimmäisen tason ajattelusta on, että ”leikkaamalla asumistuesta säästetään asumistukimenoissa”. Ja toden totta nyt nähdään, että asumistukileikkaukset ovat tuoneet säästöjä asumistukimenoissa. Toisen (ja kolmannen) tason ajattelu tarkoittaa sitä, mitä asumistukimenojen säästöistä seuraa. Ja mitä asumistukimenojen säästöjen seurauksista seuraa.

Yksi yksittäinen muutostekijä ei ”Osta ja pidä” -asuntosijoittajaa heilauta myyntilaidalle. Yleensä tekijöitä on useampia ja niiden kehitystrendit sellaisia, että myyntipäätös alkaa kypsyä.

Heikkenevät paikalliset markkinaolosuhteet. Jos paikallisella vuokramarkkinalla lisääntyy rakenteellinen työttömyys, muuttotappio, taloudellinen epävarmuus, epäjärjestys, laittomuus ja erityisesti näistä useampi yhdessä, todennäköisyys vakuusarvojen ja vuokrausasteiden heikkenevälle kehitykselle kasvaa. Tällaisten kehitystrendien tunnistaminen ja niiden perusteella myyminen suojaa omaa pääomaa ja vapauttaa sitä parempiin sijoituskohteisiin.

Negatiivisen kassavirran trendin pitkäkestoisuus. Yksittäinen tyhjä kuukausi ei ole perustelu myyntipäätökselle. Jos kohde on kuitenkin ostettu vääräksi osoittautuneella oletuksella, jossa markkinakehityksen trendi kääntää kassavirran positiiviseksi, päinvastainen kehitystrendi on pohdinnan paikka. Jos markkinavuokrat eivät pysy kustannusten nousujen perässä vuodesta toiseen ja vuokrausasteet samalla heikkenevät, jossain kohtaa on tehtävä päätös siitä, onko asunto yhä parempi salkussa vai onko se pysyväisluontoinen rasite.

Asuntosijoitussalkun hajauttamis- (ja keskittämis-) tarve. ”Osta ja pidä” -asuntosijoittajan salkku kasvaa vuosien varrella ja siitä voi seurata erilaisia ja päinvastaisiakin tarpeita hajauttaa ja keskittää.

Kun omistaa yhden sijoitusasunnon, kaikki asuntosijoitustoiminnan riskit kohdistuvat kerralla koko yhden sijoitusasunnon salkkuun. Asuntosijoittamisen paikallisen luonteen seurauksena on tärkeää kehittyä oman paikallisen markkinansa osaajaksi. Luonteva hajauttamiskeino on ostaa toinen sijoitusasunto samalta paikalliselta markkinalta. Nyt moni riski on jo hajautettu kahteen asuntoon. Esimerkkeinä voi mainita vaikka tyhjä kuukausi, hajoava jääkaappi ja ylimääräinen hoitovastike.

Kun omistaa 10 sijoitusasuntoa samasta paikallisesta markkinasta, voi olla järkevää ostaa 11. asunto toisesta markkinasta. Näin aloitetaan yhteen markkinaan keskittymisen seurauksena nousseen riskin hajauttaminen.

Kun omistaa 30 sijoitusasuntoa 25:stä eri taloyhtiöstä, voi olla järkevää keskittää toimintaa niistä parhaimpiin ostamalla niistä seuraava asunto lisää. Jossain kohtaa liian suuri määrä taloyhtiöitä lisää riskiä siitä, ettei niiden hallintoon ehdi enää osallistumaan.

Jos tavoitteena on omistaa 100 sijoitusasuntoa, salkussa voisi olla ensimmäinen tai toinen kokonainen kerrostalo tai sen iso osa. Tällaisella polulla etenemisen kannalta voi olla ihan luonnollista myydä kokonaisuuteen huonoiten soveltuvia asuntoja. Niiden ei välttämättä tarvitse olla edes huonoja sijoitusasuntoja. Jos omistaa 10 kerrostaloa, yksi yksittäinen sijoitusasunto linjasaneeraukseen tulevasta taloyhtiöstä ei välttämättä ole enää ajankäytöllisesti järkevä omistus.

Huonosti johdettu ja isännöity taloyhtiö. Jos omistaa kokonaisen kerrostalon, huono johtajuus löytyy peilistä, ja isännöitsijän vaihtamispäätös syntyy sen kanssa neuvotellen. Siis peilin. Yksittäisen tai pari sijoitusasuntoa samasta taloyhtiöstä omistava ei helposti pysty kääntämään taloyhtiön johtoa huonosta hyväksi tai estämään sen vaihtumista huonoksi. Huonon isännöitsijän vaihtaminen voi osoittautua myös vaikeaksi. Jossain vaiheessa voi olla perusteltua lopettaa yrittäminen ja myydä asunto.

Hyvät ”Osta ja pidä” -asuntosijoitukset jäävät salkkuun

Mikäli sijoitusasuntosalkkua on kasvatettu ikivihreitä perinteitä vaalien, sieltä pitäisi löytyä paljon asuntoja, jotka on helppo pitää poissa potentiaalisten myytävien pohdintalistalta.

Vakaa kassavirtatuotto. Hyvien vuokralaisten helppo löydettävyys johtaa korkeaan vuokrausasteeseen. Oikein ostettuna ja hyvin rahoitettuna ja hoidettuna tällainen asunto tarjoaa vakaata hyvää kassavirtatuottoa. Kassavirtatuotto on tunnusluku, joka on kassavirta suhteutettuna alkuperäiseen käteissijoitukseen. Sen muuttaminen äärettömäksi on Asuntosijoittamisen lumipalloefekti -kirjan yksi punaisen langan tärkeä osa.

Äärettömän kassavirtatuoton sijoitusasunto kasvattaa omistajansa nettovarallisuutta. Kassavirrat, olivat ne sitten kuukausittaisia tai jälleenrahoituksen tyyppisiä kertaluontaisia, mahdollistavat korkoa korolle ilmiön, kun ne sijoitetaan. Ja fiat-järjestelmässä ne pitää osata sijoittaa kohtuullisesti ja vastuullisesti vierasta fiat-pääomaa hyödyntäen.

Vakuusarvon ja markkinavuokran nousupotentiaali. Vaikka en ostokalkyylissä käytä markkinahintojen ja -vuokrien tulevaisuuden nousupotentiaalia ollenkaan, pohdin sitä ennen ostopäätöstä ja arvioin sitä omistamisen aikana. Mikäli sijoitusasunto sattuu sijaitsemaan alueella, jossa tällaista potentiaalia on realisoitunut ja päämerkit viittaavat sellaisen potentiaalin siellä jatkossakin olevan, kohde pysyy salkussa. Tällainen potentiaali realisoituu, omasta mielestäni, mieluummin tasaisesti ja hitaasti. Silloin ne todennäköisesti ovat varmemmalla pohjalla.

Boomityyppinen nopea ja jyrkkä vakuusarvojen nousu kannattaa ainakin kotiuttaa jälleenrahoittamalla. Usein sen tulisi johtaa pohdintaan myös siitä, voisiko nousun toisella puolella olla nopea ja jyrkkä vakuusarvojen lasku. Tein verovapaan jälleenrahoituksen alkuvuonna 2022 lähes huippuvakuusarvoilla. Joskus tuntuu siltä, että 99 % touhottaa jo niin paljon, ettei pysty keskittymään siihen, etten ole harjoittanut tappiollista (asunto)sijoitustoimintaa, koska asuntojen hinnat ovat laskeneet neljässä vuodessa huipustaan enkä tajunnut niitä silloin voitolla ja maksimiveroilla silloin myydä.

Verosuunnitteluhyödyt. Kuvasin juuri edellisessä kappaleessa säännöllisen jälleenrahoittamisen verosuunnitteluhyödyn. Alkuvuonna 2022 minun ei tarvinnut tietää, missä asuntojen hinnat ovat alkuvuonna 2026. Kotiutin markkinahintojen nousun verovapaasti. Tämän neljän vuoden markkinahintojen laskujakson aikana asunnot ovat pysyneet omistuksessani, lainat ovat lyhentyneet maksuohjelmien mukaisesti, taloyhtiölainoista on tullut verosuunnitteluhyötyjä, kassavirroista on maksettu verovähennyskelpoisia asuntoremontteja ja taloyhtiöremonttien kertasuorituksia, ja niitä olen onnistunut sijoittamaan ostovoimaani merkittävästi kasvattaen. Joutuminen myyntilistalle ei ole pääosin edes käynyt mielessä.

Neljä vuotta kestäneen markkinahintojen laskun seurauksena tulen hyödyntämään seuraavan verosuunnittelukeinon, joka on ollut suunnitelmissani toistakymmentä vuotta. Linjasaneeratuissa taloyhtiöissä sijaitsevat täysin remontoidut äärettömän kassavirtatuoton asunnot alkavat siirtymään myyntitappioilla henkilökohtaisesta omistuksestani yritykseni omistukseen. Myyjän rahoituksella ainakin 1.1.2027 asti kestävällä lyhennysvapaudella.

Vaivattomat stabiloidut asunnot. Uudisasuntoja on pidetty hyvinä asuntosijoituskohteina vaivattomuutensa ansiosta. Kun vanhojen kohteiden osalta on ensin valmis näkemään ja kokemaan vaivaa, kaikkien isojen remonttien jälkeen nekin ovat vaivattomia. Vaivanpalkkana kaikki arvonnousun pakottaminen voi olla erityisen kannattavaa. Omistan yhdestä talosta kaksi asuinkerrosta. Ostohetkellä kaikki asunnot olivat peruskuntoisia. Taloyhtiön viimeisin iso remontti valmistui 2024 ja asuntojeni viimeisen remontti valmistui joulukuussa 2025. Nyt omistan kahden kerroksen verran teknisesti vaivattomia asuntoja teknisesti vaivattomassa taloyhtiössä.

Näistä asunnoista tulee kassavirtoja kattamaan kustannuksia, jos pörssilistattu ESG-vastuullinen rakennusliike kiistää 10-vuotistakuuvastuunsa tippuvan julkisivurappauksen osalta ja uudiskohteessa julkisivuremontti tulee osakkaiden maksettavaksi.

Päätöksenteko kattavan tarkastelun perusteella

Henkilökohtaisella puolella olen kokenut lainahanojen sulkeutumisen 6 kertaa noin 20 vuoden aikana. Ensimmäiset 5 kertaa olivat sellaisia, etten päätynyt myymään yhtään asuntoa. Nyt kuudes kerta on johtanut myyntipäätöksiin.

Päätös ei kuitenkaan syntynyt hetken mielijohteesta. Päätöstä tehdessä pohdin seuraavia asioita:

- Jälleenrahoitusmahdollisuuden toistaiseksi poistuttua, toimiiko asunto sijoituskriteerieni ja kannattavuustavoitteideni osalta tästä huolimatta hyvin salkussani

- Onko paikallisen asuntomarkkinan kehitystrendi ollut positiivista ja mikä on todennäköisin tulevaisuuden kehitystrendi?

- Tukeeko asunnon pitäminen pitkän jänteen päämäärääni ja visiotani?

- Mitkä ovat myymisen verovaikutukset suhteessa omistamiseen?

- Onko taloyhtiö hyvin ja modernisti hallinnoitu ja isännöity?

- Onko vapautuville pääomille vaihtoehtoisia ja suurella todennäköisyydellä parempia sijoituskohteita?

Kun jokaiseen kuuteen kohtaan löytyi myyntiä puoltavia faktoja, todennäköisyyksiä ja näkökulmia, myyntipäätös tuntui oikealta ja syntyi lopulta helposti. Jos olisin pystynyt jälleenrahoittamaan oman pääoman tuottoa huonontaneen vapaan vakuusarvon, voi olla, että myyntipäätöstä ei olisi syntynyt. Senkin osalta jouduin tekemään arvion todennäköisyydestä, poistuisiko sääntely ja sen soveltaminen lähitulevaisuudeessa, joka olisi tehnyt odottamisesta paremman vaihtoehdon.

Bränditason loppupohdinta

”Ostatko enää asuntoja vai myytkö vain nykyään” -kysymys tuli jo vastaan.

”Ostan Asuntoja” -brändin alla on myyntipohdinta ollut, jos mahdollista, tavallista ”Osta ja pidä” -asuntosijoittajaa vaikeampaa. ”Ostan ja Myyn Asuntoja” ei ole koskaan käynyt mielessäni sopivana mottona. Eikä se ole sitä nytkään. Toisaalta ”Ostan Enkä Koskaan Myy Asuntoakaan” ei pohdinnan jälkeen tuntunut sellaiselta, että olisin sellaisesta henkisesti tai käytännössä itselleni identiteetin rakentanut.

”Osta ja pidä” -asuntosijoittajalle sijoitusasunnon tai -kohteen myynti on asuntosijoitusstrateginen päätös. Yritin tässä kirjoituksessa kuvata myyntipäätöstä pohtivalle lukijalle, mitä asioita itse huomioin, kun käynnistän prosessin, joka voi johtaa tai olla johtamatta myyntipäätökseen.

Kun aikoinaan finanssikriisin ympärillä tein päätöksen olla ostamatta seuraavaa sijoitusasuntoa Helsingistä, silloin yhden Helsingin asunnon hinnalla sai 3-4 asuntoa pikkukaupungista. Nyt sillä voisi saada 3-4 asuntoa keskikokoisesta kaupungista ja 10 asuntoa pikkukaupungista. Suhteessa bitcoiniin Helsingin asunnolla ei saa enää juuri mitään. Kultaakin huomattavasti pienemmän kasan.

Elämme mielenkiintoisia aikoja, kun pohdittavana on, onko USA:n valtion 10-vuotisen velkakirjan korko enää ”riskitön” ja miten kielteinen vastaus romuttaa kaiken investointilaskennan, jonka perustana on ollut ”USA:n valtion pitkän velkakirjan riskitön korko”.

Lisää kirjoituksen aiheista:

Toisen tason ajattelu – Asuntosijoittajan tärkeimmät opasteet 1/X – Blogi #431

Ostan Asuntoja myi asunnon – Ostan Asuntoja Podcast #359

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Lue Sijoitusasunnot.com Blogista: Täydellinen vuokrailmoitus

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads