Kassavirta ei ole asuntosijoitusstrategia

Muutama vuosi sitten pääsin luennoimasta, että ”Markkinahintojen nousustrategia” ei ole asuntosijoitustrategia. Kun pk-seudun uudistuotannosta valmistui ”Myymättömien asuntojen” -strategian mukaisesti tyhjiä asuntoja tyhjinä varastoon, markkinahintojen nousustrategikot hiljenivät kuukausi kuukaudelta, kunnes poistuivat.

Nyt ollaan tilanteessa, jossa tuntuu tarpeelliselta opettaa, että ”Kassavirta-asunnot” ei ole asuntosijoitusstrategia.

Öljyn markkinahintojen nousu ei ole öljy-yhtiön strategia. Liikevaihdon kasvattaminen ei ole yritysstrategia. Kassavirran kasvattaminen pääomainvestoinnit 10 vuodeksi pannaan laittamalla ei ole öljy-yhtiön strategia. Eikä siis asuntosijoitusstrategia. Myyntikatteen tai käyttökatteen parantaminen eivät ole yritysstrategioita.

Erilaisilla tunnusluvuilla mitataan toiminnan kannattavuutta. Vuokratuotto, kassavirtatuotto, sijoitetun pääoman tuotto, oman pääoman tuotto… ovat tunnuslukuja. Eivät strategioita.

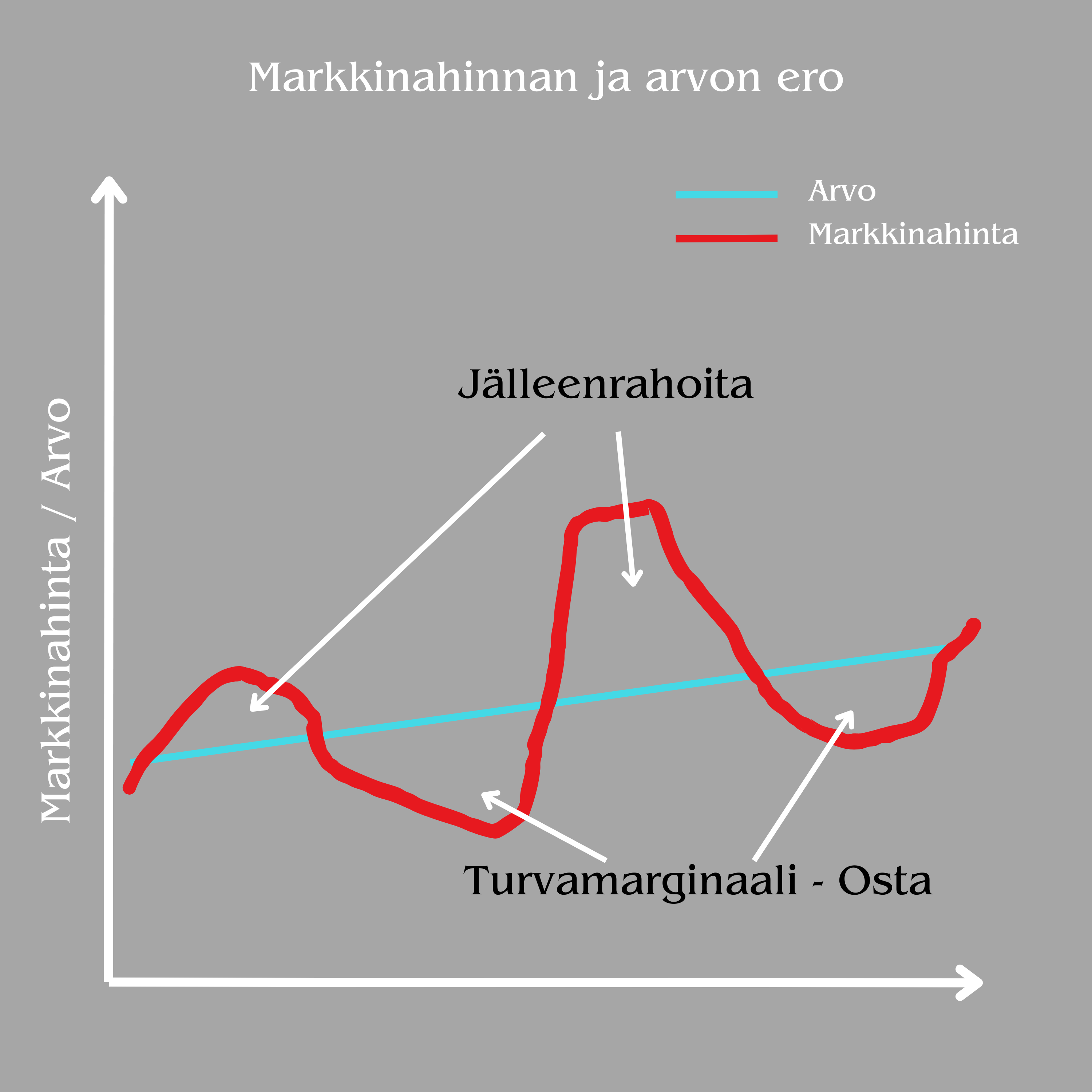

Arvo ja hinta eivät ole synonyymejä

Arvo on se, mikä saadaan. Hinta on se, mikä maksetaan.

Vuokraustoiminnassa arvo mitataan asiakkaan, vuokralaisen kautta. Hinta on se, mikä asunnosta maksetaan. Vuokrakotia tarvitsevan, jopa haluavan, kokema arvo heiluu paljon vähemmän kuin erilaisista ulkoisista tekijöistä heiluvat asuntojen markkinahinnat.

Pitkällä aikajänteellä vuokraustoimintaa harjoittavan kannattavan kasvun edellytykset paranevat, jos hän onnistuu ostamaan asuntoja alle niiden vuokraustoiminnan kautta määrittyvän käyvän arvon.

Yksityiselle vuokranantajalle kaikista vaivattomin asunto on rakennuttajan ennakkomarkkinoinnista varattu asunto, josta avaimet saadaan kohteen valmistuttua. Vaivattomuuden vastineena vuokranantaja saa pienimmän mahdollisen arvonnostopotentiaalin vuokrakotia hakevan kautta asiaa tarkastellessa. Arvonnostotyön ovat tehneet lähes kokonaan kaikki muut tahot.

Linjasaneeraukseen tulevasta kohteesta alkuperäiskuntoisen tupakkakämpän ostava vuokranantaja ei kuvittele saavansa vaivatonta kohdetta itselleen. Arvonnostotyötä on edessä sekä asunnon että taloyhtiön osalta. Epäonnistumisen mahdollisuuksia on paljon. Arvonnostopotentiaalin pitäisi olla selvästi suurempi kuin epäonnistumisten realisoitumisesta seuraavat lisäkustannukset. Ostaminen pitää tehdä riittävällä turvamarginaalilla.

Vuokraustoimintaa harjoittava Varma myi, vuokraustoimintaa harjoittava Kojamo osti

”Varma (tarkoituksellinen isku) merkki sijoittajakysynnän elpymisestä” -asiaatunteellistavan täytyy tuntea asia siten, että Varma ei harjoittanut vuokraustoimintaa eli ei ollut sijoittaja. Kojamo taas harjoittaa vuokraustoimintaa ja on sijoittaja. Kaupassa omistajaa vaihtoi noin 5 000 asuntoa, joten sijoittajakysynnän on täytynyt elpyä 5 000 asunnon verran. Ei näin. Yhtään uutta vuokra-asuntoa ei kaupassa markkinaan luotu.

Sijoittatarjonnan elpymismerkki oli siis identtinen sijoittajakysynnän elpymismerkin kanssa. Ellei huomioida sitä, että myyjä tuli ostajan omistajaksi. Kenties sijoittajatarjonta elpyi -kysyntää enemmän.

Arvonnostopelin elementit vuokraustoiminnassa

Yksinkertaisuuden vuoksi käytän pyöreitä lukuja. ”Varma myi 5 000 asuntoa” tarkoittaa käytännössä sitä, että Varma myi vuokrakerrostaloja, joissa on yhteensä 5 000 asuntoa. Välittäjät eivät menneet asunto-osakeyhtiöiden yksittäisten asuntojen kauppajärjestelmäänsä hakemaan vertailukauppoja ja laskemaan 5 000 vertailukauppaa yhteissummaksi. Kaupassa ei myyty eri asunto-osakeyhtiöiden osakkeita 5 000 asunnon verran.

Julkisuudessa kerrottiin, että Varman vuokraustoiminta oli onnistunut saavuttamaan 83 %:n vuokrausasteen. Varma siis myi ja Kojamo siis osti 4150 vuokrattua asuntoa ja 850 tyhjää asuntoa.

Varma menetti kaupassa 4 150 asunnon vuokratulot. Varma pääsi eroon 5 000 asunnon operatiivista kustannuksista. Kojamo sai kaupassa 4 150 asunnon vuokratulot itselleen. Samalla Kojamo otti vastuun 5 000 asunnon operatiivisista kustannuksista.

Tuottovaatimus = Nettovuokratuotto / Arvo

Yksinkertaistettuna Arvo lasketaan siis kaavalla Nettovuokratuotto / Tuottovaatimus.

Jos kauppa tehtiin käypään arvoon, Kojamo ei maksanut mitään 850 tyhjästä asunnosta eikä Varma hyvittänyt Kojamoa yhtään siitä, että tämä otti vastaan 850 tyhjän asunnon operatiiviset kustannukset.

Mitä, jos Varma oli motivoitunut myyjä?

Kojamo on jo pitkään ilmoittanut vuosikertomuksissaan, ettei näe tarvetta rakennuttaa yhtään uutta vuokrataloa pääkaupunkiseudulle. Päinvastoin jo edellinen toimitusjohtaja Nieminen moitti toistuvasti sosialistisen ARA-asuntotuotannon lisäämisen vaaroista. Kuuroille ministeriö- ja alan teollisuusjärjestökorville. Minulla ei ole mitään sisäpiiritietoa, mutta julkisesta tiedosta voisi päätellä, ettö Kojamolla ei ollut valtavaa motivaatiota hankkia lisää kohteita salkkuunsa markkinakysyntään vastatakseen.

Valtaosa yksityisistä vuokranantajista ymmärtää, että 83 %:n vuokrausaste on surkea tunnusluku. Yksinkertaistettuna se tarkoittaa yli kahta tyhjää kuukautta vuodessa yhden sijoitusasunnon omistavalle vuokranantajalle. En ole analysoinut Varman vuokraustoimintaa, mutta asetan suuren todennäköisyyden sille, että 83 %:n vuokrausaste on saavutettu erilaisia ”1. kuukauden vuokra ilmaiseksi” -kampanjoitakin hyödyntäen.

Varmalla on siis voinut olla motivoitunut myyjä. Kenties siellä on nähty 80 %:n vuokrausasteen riski suurempana kuin 83 %:ssa pysymisen todennäköisyys. Leikitään näin.

Arvonnostopeli 1 – ostaminen motivoituneelta myyjältä alle käyvän arvon

Siinä missä Varma on voinut olla stressaantunut vuokrausasteen lisälaskusta, Kojamo on voinut nähdä oman salkkunsa vuokrausasteen perusteella erittäin matalan riskin sille, että vuokrausaste jatkaisi laskuaan myös Kojamon käsissä. Kojamon ei ole pakko ostaa. Varma voi haluta myydä enemmän kuin Kojamo haluaa ostaa.

Nettovuokratuotto / Tuottovaatimus -kaavassa tuottovaatimus pysyy samana, mutta osapuolet sopivat, että nettovuokratuotto -lukuna käytetään 83 %:n sijaan 80 %:a. Oletetaan, että tällainen alennus suhteessa käypään arvoon saisi Kojamon kiinnostumaan tekemään kaupat.

Mikäli Kojamo pystyisi sulauttamaan 5 000 asuntoa omaan operatiiviseen toimintaansa siten, että näiden asuntojen vuokrausaste ei laske alle 83 %:n missään vaiheessa, Kojamon ensimmäinen arvonnostopeli olisi onnistunut. Kojamo osti kohteet alennuksella suhteessa niiden käypään arvoon.

Arvonnostopeli 2 – vuokrausasteen nosto

Oletetaan edelleen, että neuvotteluosapuolista Kojamo on vahvempi kuin Varma. Kojamon ei ole pakko ostaa. Varmalla on stressistä johtuva halu myydä.

Varma voi tulla neuvottelupöytään uhkuen vaatien Kojamolta kauppasummaa, joka perustuisi Kojamon, ei Varman, nykyiseen vuokrausasteeseen. Kojamo heittäisi Varman nauraen ulos. Nöyrempi Varma voisi tulla uudestaan ehdottamaan, josko Kojamo maksaisi puolet vuokrausasteen nostopotentiaalista. Kojamo voisi kertoa olevansa alustavasti kiinnostunut ja kertoisi Varmalle, että palaisivat, kun Varman oma vuokraustoiminta olisi ensin toteuttanut Varman kustannuksella tämän potentiaalin oman puolikkaansa.

Varma joutuisi nöyrtymään siihenkin, että Kojamo ei maksaisi potentiaalista mitään. Siitä potentiaalista, jota Varman vuokrustoiminta ei ollut pystynyt saavuttamaan.

Arvonnostopelin ensimmäinen osa oli kohteen osto alle käyvän arvon. Arvonnostopelin toinen vaihe on pistää asunnot Kojamon vuokraustoimintamyllyyn, joka on Varman myllyä parempi.

Jos vuokrausaste nousee yhden prosenttiyksikön, se kasvattaa nettovuokratuottoa. Tuottovaatimuksen pysyessä samana, arvo nousee. Se nousee ja nousee koko ajan, jos Kojamo pystyy hilaamaan näiden 5 000 asunnon vuokrausastetta lähemmäs omaansa.

Arvonnostopeli 3 – operatiivisen toiminnan tehostaminen

Nettovuokratuottoa voi parantaa nostamalla vuokrausastetta. Sitä voi parantaa myös laskemalla operatiivisen vuokraustoiminnan kustannuksia. Niitä kustannuksia, joita syntyy siitä, että tarjottavat vuokrakodit pidetään vuokramarkkinoilla kilpailukykyisinä.

Ennen kauppaa Kojamolla on 30 000 vuokrakotia. Kaupan jälkeen niitä on 35 000. Lisäystä vajaat 17 %. Voi hyvinkin olla mahdollista, että Lumo-verkkokauppaan ei tarvitse investoida euroakaan. Asiakaspalveluun ja tukitoimintoihin jouduttaneen palkkaamaan lisää henkilökuntaa, mutta se olisi epäonnistuminen, jos se ei olisi yhtään skaalautuva. Hyvin suurella todennäköisyydellä Kojamo saa synergiahyötyjä ja pystyy operoimaan 35 000 vuokrakotia hieman alhaisemmalla yksikkökustannuksella kuin 30 000 vuokrakotia laadun pysyessä vakiona.

Mikäli Kojamo tässä onnistuu, kolmas arvonnostopelin osa lisää arvoa. Nettovuokratuotto paranee tuottovaatimuksen pysyessä samana. Arvo nousee.

Arvonnostopeli 4 – Kojamo on vuokralaisten mielestä Varmaa parempi vuokranantaja

Vuokraustoiminnassa arvo määrittyy lopullisesti asiakkaan, vuokralaisen kokemuksissa.

Mikäli Kojamo pystyy toistuvasti ja luotettavasti tarjoamaan Varmaa keskimääräistä paremman asukaskokemuksen, Varmalta ostetuissa asunnoissa voidaan toteuttaa pieniä vuokrankorotuksia vuokrausasteen kärsimättä.

Tähän asti arvoa on luotu nostamalla vuokrausastetta laadukkaamman operatiivisen vuokraustoiminnan ja tehostamisen tuomien synergiahyötyjen avulla. Molempien avulla on jo kasvatettu nettovuokratuottoa. Joka muuten tulee sanoista Net Operating Income, joista käytetään lyhennettä NOI.

Kolmas tapa nostaa nettovuokratuottoa on nostaa vuokria. Teimme itse juuri yhteen kohteeseen vuokrien pienen tasokorotuksen. Yhtään valitusta tai irtisanomista ei tullut. Teoriassa on siis mahdollista, että tässä meidän kohteessa 4 vuoden omistajuuden aikana vuokralaiset ovat kokeneet asumiskokemuksen parantuneen uuden omistajan aikana sen verran, etteivät ainakaan heti irtisanoneet vuokrasopimuksia.

On myös mahdollista, että Kojamo on Varmaa parempi ja onnistuu tässäkin arvonnostopelissä.

Vuokraustoiminta ei ole markkinahintojen ja markkinavuokrien nousupeliä

Kuvasin yllä 4 arvonnostopelin osaa. Kaikkia neljää osaa voi pelata kaikissa markkinatilanteissa.

Jätin kuvaamatta arvonnostopelin osat 5 ja 6, jotka olisivat vuokratalojen ja asuntojen arvoa nostavat remontit. Remontti nostaa arvoa, jos sen kustannus on pienempi kuin sen nostama arvo.

Jos palataan vielä alussa esitettyyn arvon ja hinnan eroa kuvaavaan graafiin, arvonnostopelissä tulee välillä vaiheita, jolloin arvo nousee, vaikka pelaajat eivät pelaisi.

Vuokraustoiminnassa arvo nousee, jos markkinavuokrat nousevat. Arvonnostopelin osassa 4 markkinavuokrat eivät nousseet. Jos markkinavuokrat nousevat, Kojamon järjestelmä lähettää vuoden aikana 35 000 vuokrankorotusilmoitusta automaattisesti vuokrasopimusehdon mukaisesti. Nettovuokratuotto paranee. Arvo nousee. Peliä pelaamatta.

Kuten alussa selitin, Kojamo osti kokonaisia vuokrataloja. Niiden markkinahinnat eivät nouse siten, että yksiötä ostetaan taas enemmän ja kolmioita jo yli pyyntihintojen.

Tässä esimerkissä markkinoilla vuokratalojen markkinahinnat nousevat, koska vuokrataloja ostavat ovat halukkaita ostamaan niitä pienemmällä tuottovaatimuksella. Arvonnostopelin vaiheissa 1-4 tuottovaatimus pysyi muuttumattomana. Arvoa nostettiin ostamalla alle tuottovaatimuksen osoittaman käyvän arvon ja sitten pelattiin nettovuokratuoton nosto-osat.

Pelin kahta viimeistä vaihetta voi aktiivisesti pelata kahdella eri lähestymistavalla. Ensimmäinen tapa on hyödyntää vakuusarvojen nousut säännöllisellä jälleenrahoituksella ja varmistaa ne puskureilla ja korkosuojauksilla. Tämä on tapa, jota itse olen suosinut. Tärkeää on ymmärtää, että pankeilla on erilaisia tapoja määrittää vakuusarvoja. Pääsääntöisesti, muttei aina ja kaikissa markkinatilanteissa, arvonostopelin osissa 1-4 onnistuminen korreloi vakuusarvon kanssa positiivisesti. Henkilöasiakaspuolella korrelaatio on pienempi. Yrityspuolella selkeämpi.

Toinen tapa on myydä kohteita, kun tuntuu siltä, että muut ympärillä ovat liian ahneita ostamaan kohteita tuottovaatimuksiaan laskien siten, että negatiivisille yllätyksille on yhä vähemmän turvamarginaalia. Petri Roinisen johtama Investors House pelasi tällä lähestymistavalla nousuhuuman huipun kylmähermoisesti ja onnistui.

Pelin säännöt ovat yksinkertaisia. Tervetuloa mukaan pelaamaan.

PS. WordPress.comin vanha teemani on aiheuttanut teknisiä ongelmia. Nyt pitäisi kaikki rikki olleet blogikirjoitukset olla korjattuna. Sähköpostikirje pitäisi olla luettavissa suoraan mobiililaitteella. Teet palveluksen, jos kerrot ongelmista, kiitos. Seuraavaksi siirryn päivittämään teeman moderniksi.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Opettajasta vuokrauksen päivittäiseen tehtäväkenttään Pia Helkiö – Ostan Asuntoja Podcast #398

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Annukka Nauraja: ”Usko onnistumiseesi, pidä aurinko paistamassa tulevaisuuden näkymässäsi, vaikka tarpoisit sysipimeässä”.

Tämän viikon haastattelussa käydään perusteellisesti syvällä ja synkkyydessä. Jos oma elämä tuntuu vaikealta, Annukan tarina voi tuoda toivoa siitä, että syvältäkin voi nousta:

- Rankasta nuoruudesta ja raitistumisesta

- Rahasta 50-senttisistä säästäen

- Yrittäjyydestä

- Kouluttautumisesta

- Yrityksen toimitiloista

- Sijoitusasuntojen ostokriteereistä

- Asuntoremonttien terapeuttisesta vaikutuksesta

- Selviytymisestä, kiitollisuudesta, onnellisuudesta

- Remontoimisesta, kun ei omista autoa eikä ajokorttia

- Lainan nostoperiaatteesta ja käteisellä ostamisesta

- Kaksion muuttamisesta kolmioksi

- Tulevaisuudesta

Annukka löytyy monesta sosiaalisesta mediasta. Itse seuraan häntä Instassa.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Lue Sijoitusasunnot.com Blogista: Täydellinen vuokrailmoitus

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Marko Kaarto – Ostan Asuntoja Podcast #362

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit. Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Roni Arvonen – Asunnoista, Podcastista, X:stä, elämästä – Ostan Asuntoja Podcast #341

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

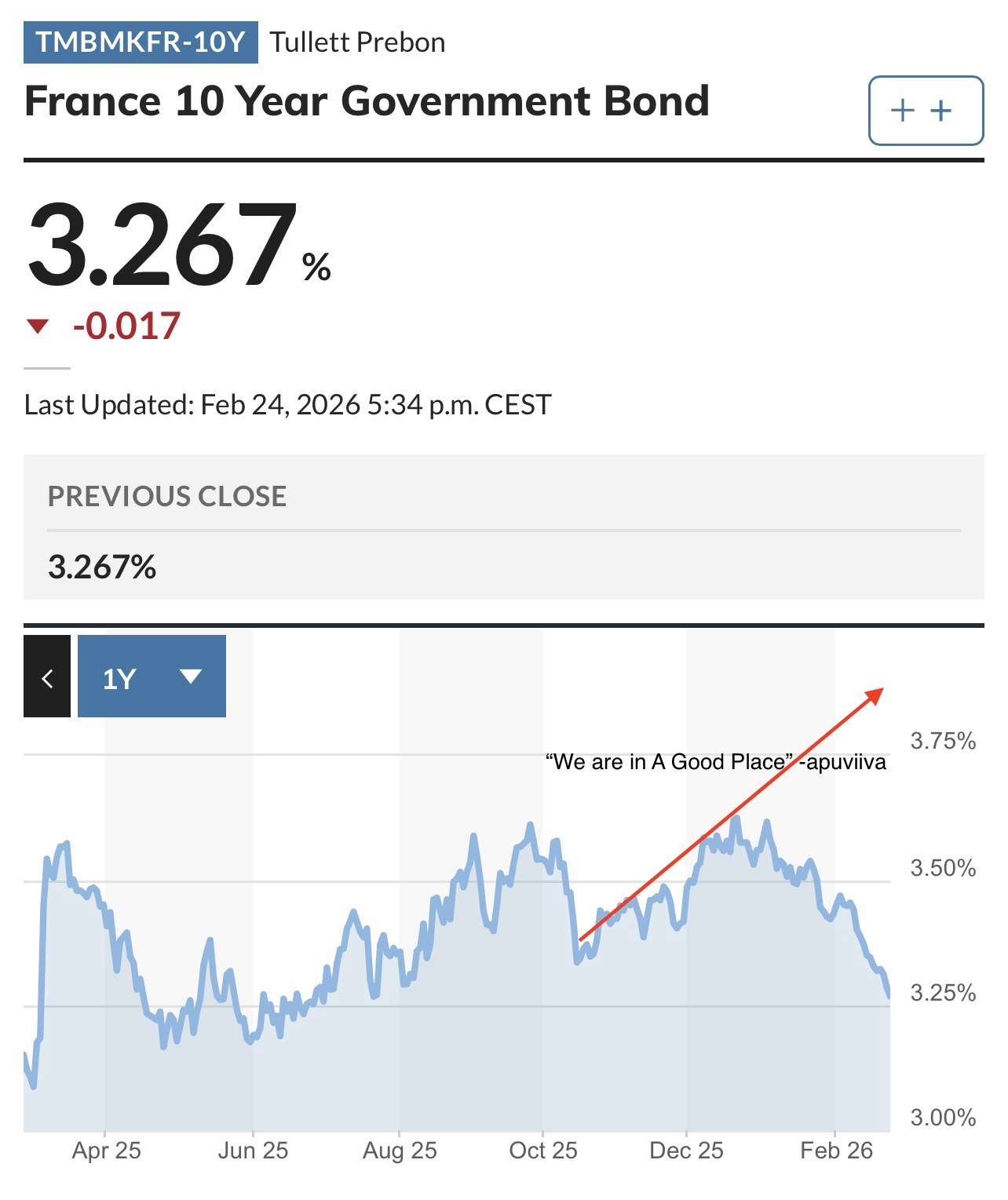

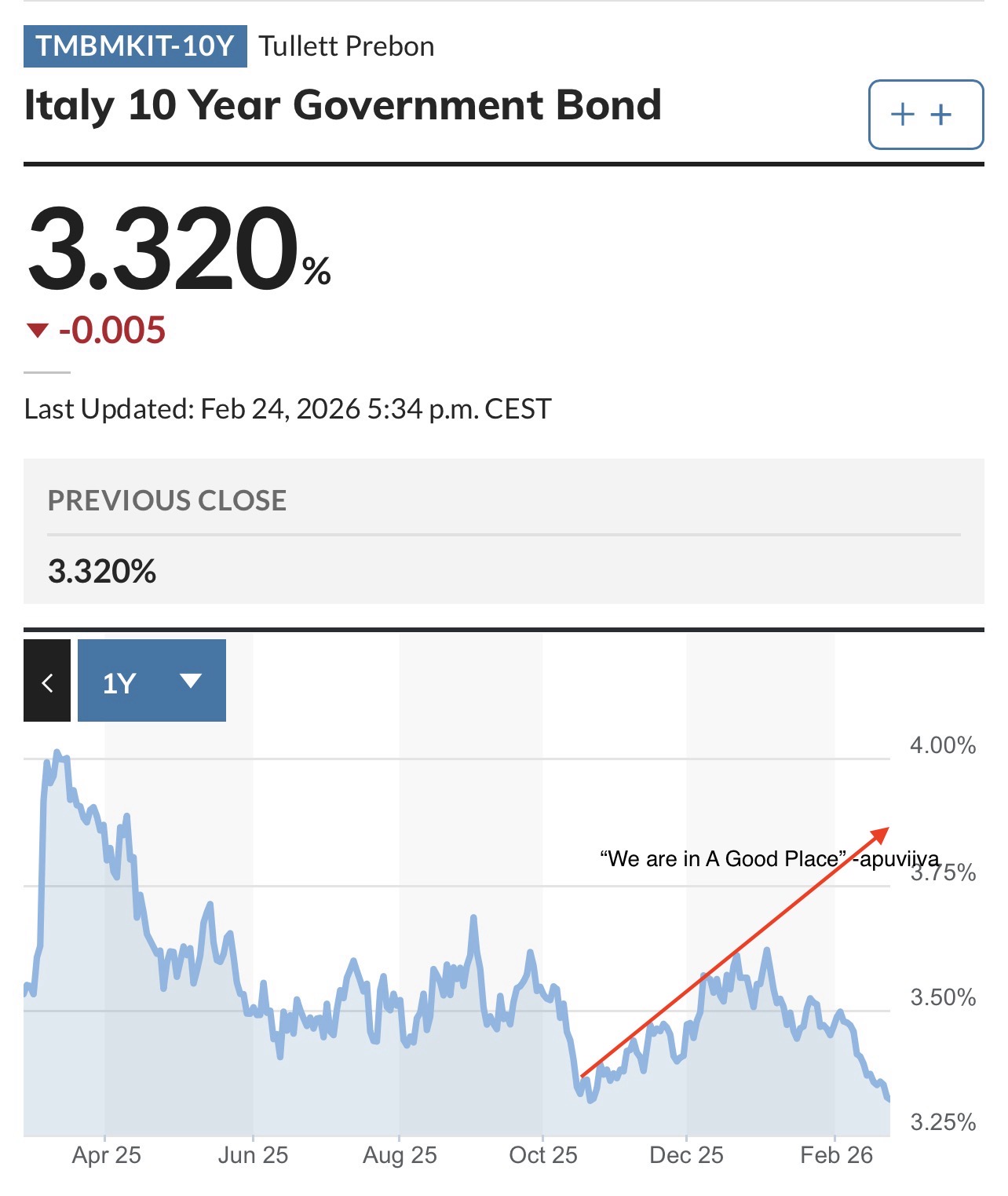

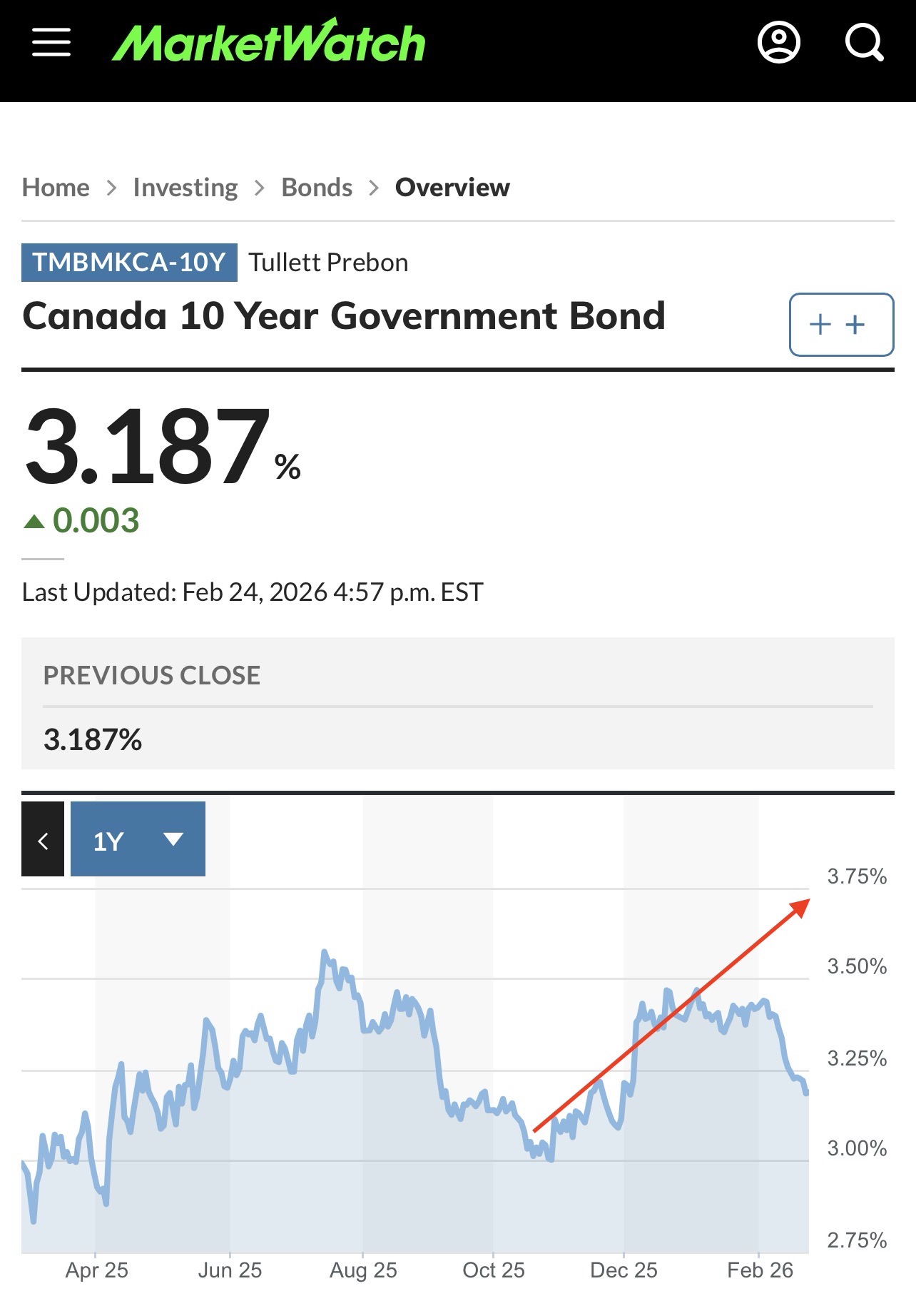

Ostan Asuntoja Podcastin Kuukausipalaveri 29 alla Euroopan KeskusPankki EKP julkaisi vuosineljänneksittäin tekemänsä Bank Lending Survey BLS-raporttinsa. Palaverin alla kiirehdin katsomaan vain suomalaispankkien vastauksia, olisiko siellä jotain merkittävää asuntolainaukseen liittyen.

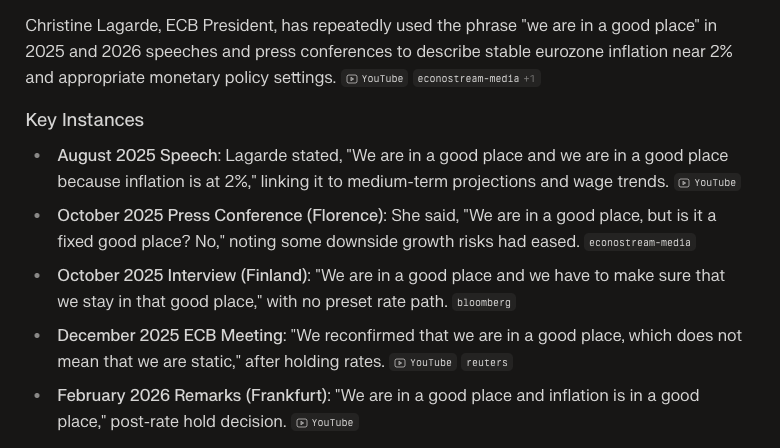

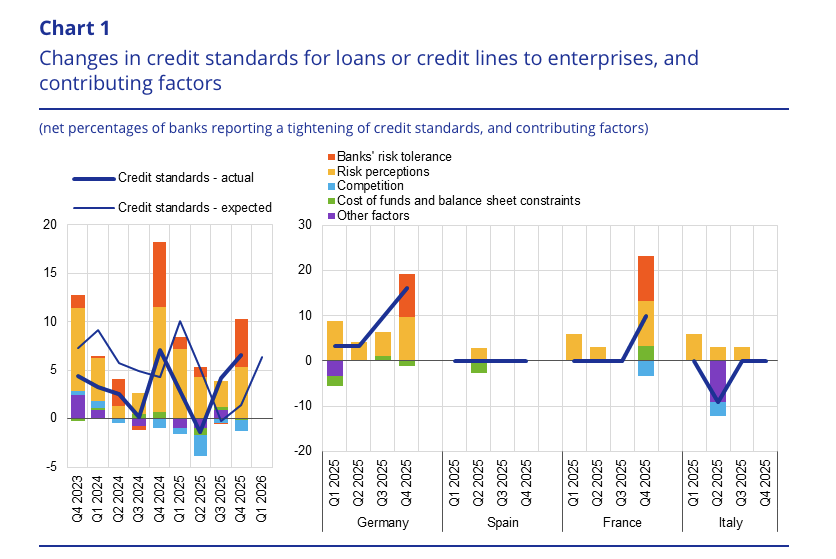

Pääjohtaja Lagarde on kyllästymiseen asti toistanut “We are in A Good Place” -narratiivia euroalueen tilanteesta. Eipäs nuolaista.

Kirjoitus on alunperin julkaistu maksullisessa Ostan Asuntoja Substack -kanavassa.

Itse en enää ole taipuvainen luottamaan tällaisiin puheisiin. Haluan nähdä ensin faktat ja sitten uskon.

Kyselyt ovat yksi hyvä tietolähde. Niissä kootaan näkemyksiä kentältä ja katsotaan, ollaanko siellä samaa mieltä norsunluutornista annetun narratiivin kanssa.

EKP kysyi ja euroalueen pankit vastasivat. Vastaukset eivät vastanneet keskuspankin odotuksia. Jos euroalue olisi ilmiselvästi “in A Good Place”, pankit kilpailisivat laina-asiakkaista.

Vastauksista kävi ilmi, että Q4/2025 aikana

- Euroalueen pankit kiristivät yritysten luotonmyöntökriteerejä

- Euroalueen pankit kiristivät kulutusluottojen ja hieman helpottivat asuntolainojen myöntökriteerejä

- Yrityslainojen ja asuntolainojen kysyntä ei kasvanut merkittävästä

Tämä oli “odottamaton” tulos “hyvässä asemassa” -narratiiviin nähden. Q3:lla pankit jo hieman kiristivät yritysluottojen myöntökriteerejä ja kiristivät niitä Q4:lla enemmän kuin ennakoivat. Syitä olivat huolet yritysten ja talouden näkymistä ja pankkien oma riskinsietokyky.

Q1/2026 -odotuksissa on edelleen tiukentuva yrityslainojen myöntökriteeristö. Myös asuntolainojen myöntökriteerien oletetaan kääntyvän hieman tiukemmiksi ja kulutusluottojen kriteerien tiukentuvan entisestään.

Myös lainaehdot tiukentuivat yrityslainoissa ja kulutusluotoissa Q4:lla ja helpottuivat asuntolainoissa.

Yrityslainojen kysyntä kasvoi Q4:lla vain hieman. Kysyntä ei kasvanut investointien rahoituksen osalta, vaan enemmän käyttöpääoman ja varastojen kasvattamiseen.

Taustaa omille ajatuksilleni

EKP joutui laskemaan ohjauskorkoaan suunniteltua nopeammin ja suunniteltua enemmän. Tämä tuntuu unohtuneen ja taas olisi pitänyt luottaa “hyvässä asemassa” -hokemaan. Kuka muistaa “inflaatio on tilapäinen” -hokeman.

Jos muistelee suomalaisten asiantuntijoiden ilotulitusta siitä, mikä piristyy ohjauskorkojen laskun myötä, sen piti olla rahoituksen hakeminen (myöntäminen). Nyt on ohjauskorkojen laskut tehty ja lopputuloksena pitäisi olla “Good Place”. Mitä tekevät rahoitusta myöntävät pankit? Kiristävät lainanmyöntökriteerejä ja -ehtoja.

Mitä tämä omassa ajattelussani tarkoittaa?

Pankit eivät ole optimistisia talouskasvun suhteen. Jos olisivat, lainanmyöntökriteerejä ei kiristettäisi.

Haluttomuus rahoittaa yrityksiä ei kerro siitä, että pankkien mielestä euroalueen yritykset olisivat hyvissä asemissa saamaan helpommin parempaa rahoitusta.

Jos pankit kiristävät lainanmyöntöä, taloudellinen aktiviteetti heikkenee. Kun pankit ostavat valtionlainoja yritysrahoituksen sijaan, ne hakevat turvaa ja likviditeettiä.

Ohjauskorkoja ei lasketa hyviin uutisiin. Kun niitä joudutaan laskemaan suunniteltua nopeammin ja enemmän, huonot uutiset ovat vallitsevia. Talouskasvu- ja hintojen nousuodotukset ovat matalia.

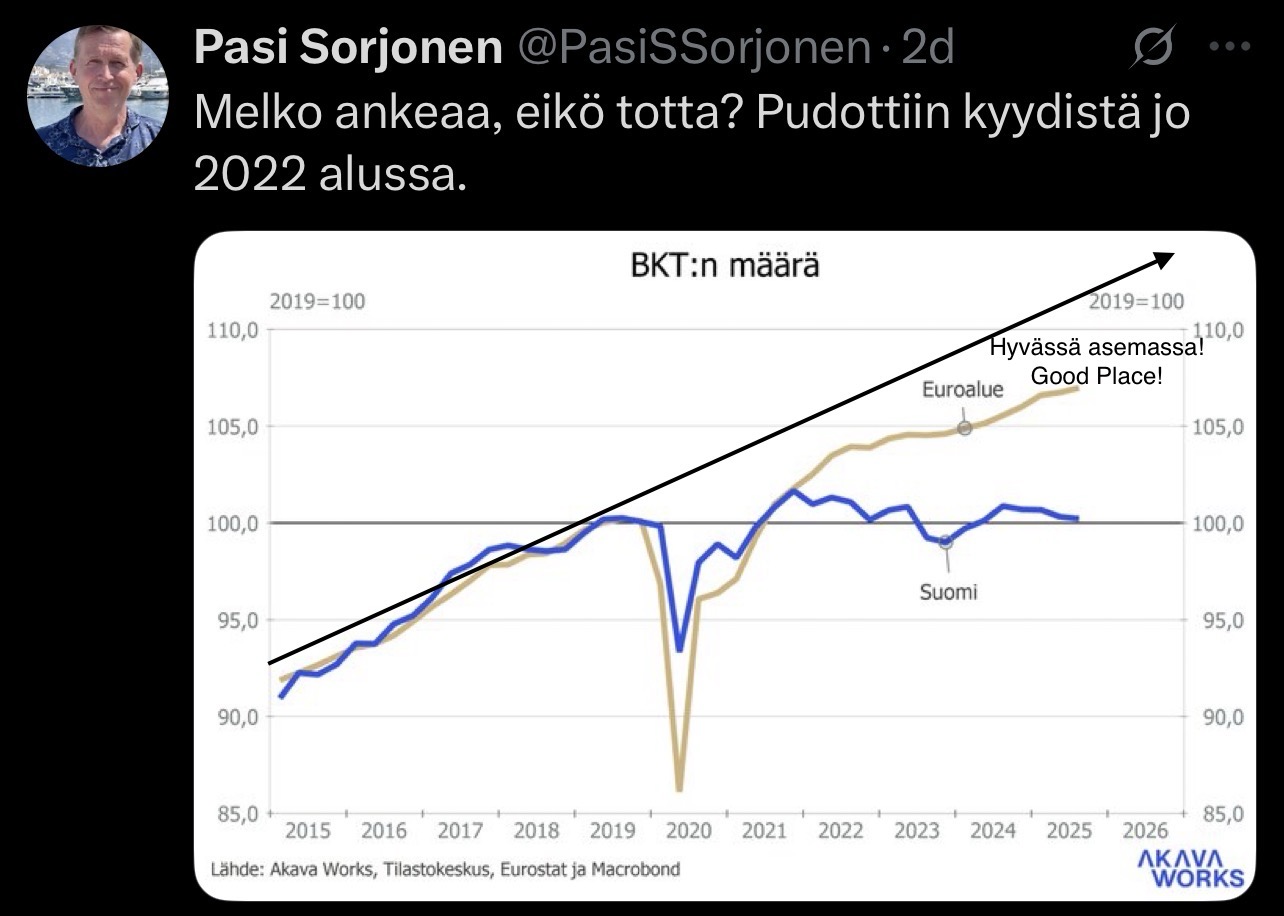

Kuvassa ei näy euroalueen elpyminen. Siinä näkyy taantuman hidastuminen.

Ajattelun apugraafeja

Trendit ovat omassa ajattelussani tärkeämpiä yrittää ymmärtää kuin päivä- ja viikkotason uutisten perässä ryntäily. Vuoden 2025 loppupuoliskoa kuvasti, minun mielestäni, liiaksi ilmiö, jossa ”We are in A Good Place” -narratiivi valui joka paikkaan toistuen. Nopeimmat tiesivät EKP:n nostavan ohjauskorkoja vuonna 2026. Niin uhkaavan kuuma talouskasvu ja hintojen nousu olisi luvassa, että jäähdytysohjaus olisi tarpeen. Sitten hieman rauhoituttiin ja päivitettiin nousukulmakertoimiset euribor-graafit vaakasuoriksi. ”Ehkä nostot tulisivatkin vasta 2027 puolella”.

Suurien euromaiden valtionlainojen 10 vuoden koroissa pitäisi näkyä apuviivojen kaltainen jatkumo, jos EKP:n ”We are in A Good Place” -narratiivi olisi uskottavin. Euroalueen pankkien vastaukset näkyvät hyvin erilaisena korkojen kehityssuuntana. Kokeile itse ja lataa vastaavat kahden vuoren käyrät. Mitä näet niistä?

Tiesitkö, että Sveitsin Keskuspankin ohjauskorko on ollut 0 % jo yli puoli vuotta?

EU:n virallisesti tärkeiden allianssimaiden käyrät eivät kerro ”They are in A Good Place” -viestiä.

PS. WordPress.comin teemani on aiheuttanut teknisiä ongelmia, jotka on vielä osin ratkaisematta. Nyt pitäisi kaikki rikki olleet blogikirjoitukset olla korjattuna. Sähköpostikirje pitäisi olla luettavissa suoraan mobiililaitteella.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Haastattelin Hanna ja Aki Vanhasta Ostan Asuntoja Podcastiin. He kertoivat omasta elämästään, odotetun lapsen vaikeasta syntymästä ja siitä, miten se sai heidät miettimään, miten elää elämää, joka on heidän näköisensä.

Kiinnostuin vuoden 2025 aikana opiskelemaan aasialaisia filosofioita. Tai niitä voi ajatella ”hyvän arjen konsepteina”. Moni niistä on hyvin käytännönläheisiä ja maalaisjärkisesti ymmärrettäviä. Koen niiden tarjoavan erinomaista vastapainoa hektiselle, kenties hullummalle, läntisen maailman menolle. Yhä useammin en enää koe, että päättäjien, poliitikkojen ja perinteisten medioiden työntämät ”arvomaailmat” ovat lähellä omia arvojani.

Japanilaisten Ikigai -konsepti

Olen käyttänyt tätä konseptia pohtiessani, onko ”Osta ja pidä” -asuntosijoittaminen, jonka ytimessä on vuokraustoiminta, oma ikigai:ni.

Ensimmäiseksi kysyn, mitä rakastan tehdä. Koenko intohimoisesti haluavani tarjota hyvän asukaskokemuksen vuokrakoteja Suomessa?

Toiseksi kysyn, olenko hyvä vuokranantaja. Osaanko harjoittaa vuokraustoimintaa siten, että asiakkaat ovat tyytyväisiä?

Kolmanneksi kysyn, tarvitsevatko asiakkaat hyvän asukaskokemuksen vuokrakoteja Suomessa. Onko tarjoamilleni vuokrakodeille tarvetta markkinoilla?

Neljänneksi kysyn, ovatko asiakkaat valmiita maksamaan hyvän asukaskokemuksen vuokrakodeista. Voinko harjoittaa vuokraustoimintaa kannattavasti?

Jos kaikkiin neljään kysymykseen vastaus on ”Kyllä!”, se on minun ikigai:ni.

Mitä hyötyä ikigai:sta on minulle?

Ikigai:n löytäminen tarjoaa minun elämääni tarkoituksellisuutta. Se on merkityksellistä, tuo iloa ja onnellisuutta minulle.

Maanläheisemmin sanottuna se on minulle sopiva syy herätä joka aamu innolla uuteen päivään.

Olisiko tästä hyötyä muille?

Hanna ja Aki flippaavat asuntoja yksityistä rahoitusta käyttäen. Se voisi olla ja suurella todennäköisyydellä onkin heidän ikigai:nsa tällä hetkellä. Asuntoflippaus ei ole minun ikigai:ni.

Dokport -perustajayrittäjät totesivat pitkän pohdinnan jälkeen, että vuokraustoiminta ei ollut heidän ikigai:nsa.

Ikigai on henkilökohtainen konsepti. Ikigai kehittyy elämän aikana sen vastoinkäymisistä ja onnistumisista.

Ikigai edellyttää omia arvoja, koska se on yhteydessä niihin. Jos ei tiedä, mitkä ovat omat henkilökohtaiset arvot, on vaikea kokea asioita oman tekemisen kautta merkityksellisiksi. Silloin helposti ajelehtii vailla suuntaa.

Monen arkiaamut alkavat negatiivisten perinnemedioiden parissa. Aamutelevisio auki ja oma aamulehti selailuun. Jos oma arki alkaa näillä toimilla, oman ikigai:n miettiminen voi auttaa muuttamaan tekemistä.

PS. WordPress.comin teemani on aiheuttanut teknisiä ongelmia, jotka on vielä osin ratkaisematta. Teen korjauksia aina, kun aikaa löytyy.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Hanna ja Aki Vanhanen ovat pohtineen tarkkaan oman elämänsä arvot ja johtavat niistä tavoitteet, suunnitelmat ja elävät oman näköistänsä elämää.

Juttelemme tänään aika perusteellisestikin seuraavista aiheista:

- Pariskuntana toisiaan täydentävistä luonteista ja osaamisesta

- Flippiprojektien ja vuokraustoiminnan eroista

- Oman elämän päämäärien ja arvojen miettimiseen johtaneista tapahtumista

- Villasukkien merkityksestä asuntosijoittamisen aloittamisessa

- Asuntosijoittamisen aloittamisen tavoitteista ja suunnitelmasta

- Kiinnostuksesta rahaan

- Onnellisuudesta ja unelmista

- Verkostoitumisesta ja valmentautumisesta

- Flippiprojektien toteutusperiaatteista

- Yksityisestä rahoituksesta

- Suunnitelmista viettää talvet lämpimässä tiimiä kasvattamalla

Hannan ja Akin seikkailuja voi seurata Instassa ja TikTokissa seikkailijansalkku -tilillä.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTubesta.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit. Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Roni Arvonen – Asunnoista, Podcastista, X:stä, elämästä – Ostan Asuntoja Podcast #341

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

“Osta ja pidä” -asuntosijoittamiseen oleellisena elementtinä kuuluu pitkäjänteisyys. Se ei kaiken valtamediakohinan keskellä ole aina eikä kaikille vuokraustoimintaa harjoittaville helppoa. Sitä ymmärtämättömille se näyttää usein ylitsepääsemättömän vaikealta.

Tämän kirjoituksen tavoitteena on tiivistetysti esittää, mitä erityisesti pääkaupunkiseudun vuokramarkkinoilla on tapahtunut ja kuinka tapahtumilla on yhteys likviditeettiin eli rahoituksen saatavuuteen.

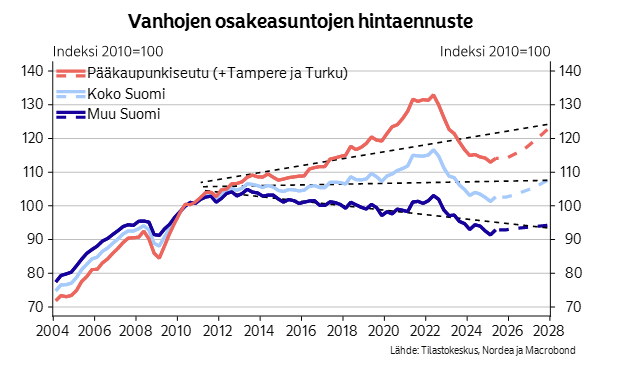

Käytän tässä kahta graafia, jotka löytyvät Nordean “Asuntomarkkinakatsaus syksy 2025” -raportista, jonka on laatinut Juho Kostiainen. Juhon raportit ovat hyviä tietolähteitä asuntomarkkinoista kiinnostuneille.

Juho käyttää paljon graafeja. Lukija pystyy katsomaan samoja graafeja ja lukemaan Juhon tulkintoja niistä. Kaikista tulkinnoista en ole samaa mieltä ja siitä juuri tulee hyödyllisyys. Välillä muutan omaa tulkintaani, kun luen Juhon perustelut. Välillä en muuta, mutta jään pohtimaan, mikä lisätieto saisi minut muuttamaan tulkintaani.

Juhon kirjoitustyyli on asiallinen eikä hän viljele liikaa monella kolleegalleen ominaisia tyhjiä adjektiivejä ja runollista kieltä.

Velkasyklin yksinkertaistettu dynamiikka

Kun likviditeettiä on helposti, runsaasti ja hyvillä ehdoilla saatavissa, valtaosa luototuskelpoisista kokee sen innostavana. Asuntojen markkinahinnat nousevat. Lyhyellä aikajänteellä kaikilla menee hyvin, koska monella on käytössä enemmän rahaa kuin heillä on.

Velkapääomalle pitää kuitenkin maksaa korkoa ja pääomaa pitää maksaa takaisin. Sitä ei enää koeta innostavana. Kurssi kääntyy, jos rahaa onkin vähemmän kuin sitä on pakko käyttää. Tästä dynamiikasta, yhdistettynä ihmisluonteeseen, syntyy syklisyys.

Lyhyen velkasyklin 4 vaihetta

Kun talouskasvu on heikkoa, alle odotusten, ja hintojen nousuodotukset ovat matalia ja kun korot ovat alhaisia suhteessa inflaatioon ja alhaisia suhteessa investointien tuottoihin, rahoitusta on saatavilla runsaasti ja helposti. ”Draghi lähetti ”Whatever it takes” oli eurokeskuspankin pääjohtajan Draghin viesti kaikille eurokriisistä huolestuneille 2010-luvun alkupuolella.

Nämä rahoitusolosuhteet rohkaisevat ottamaan lainaa ja investoimaan. Tästä seuraa varallisuuserien hintojen nousua, taloudellisen aktiviteetin lisääntymistä ja kustannusten nousua, kunnes ne saavuttavat jonkinlaisen (epä)toivotun lakipisteen. ”Markkinahintojen nousustrategia” edusti toivottua asuntojen hintojen nousua vailla syklisyyteen kuuluvaa lakipistettä.

Lakipiste, ennemmin tai myöhemmin, aina löytyy. Silloin rahoituksen saatavuus vaikeutuu ja sen ehdot tiukentuvat. Korot nousevat suhteessa kustannusten nousuun ja investointien tuottoihin. ”Tuottovaatimus” -termin ymmärtävät vuokraustoimintaa ammattimaisesti harjoittavat ovat nostamassa tuottovaatimuksiaan.

Tästä seuraa laimeneva kiinnostus lainata rahaa ja investoida, josta seuraa varallisuuserien hintojen lasku, hidastuva taloudellinen toimeliaisuus ja matalampi kustannusten nousuvauhti. Tästä seuraa korkojen lasku. Rahoituksen saatavuus helpottuu (elleivät poliittiset päättäjät tee ARA-elvytys- JA rahoitussääntelyvirheitä juuri väärään ajankohtaan).

Ja sykli käynnistyy uudelleen. Tällaisen syklin kiertokulun kesto voi olla 6-9 vuotta.

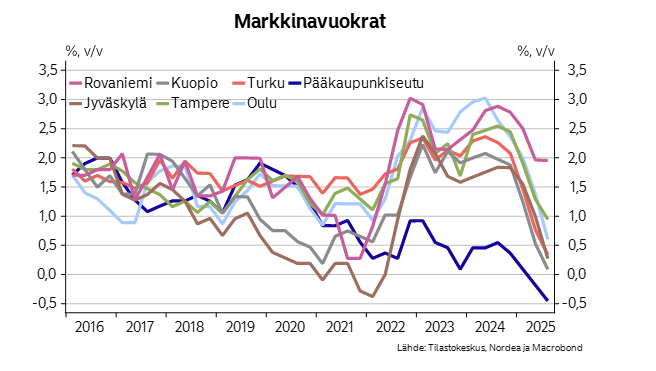

Pääkaupunkiseudun vuokramarkkinoilta puuttuivat tulot, joilla velat hoidetaan

Velkapääomalle pitää maksaa korkoa ja pääomaa pitää maksaa takaisin

Vuokraustoiminnan pitkäjänteiseen käyttöön, ”Osta ja pidä” -asuntosijoittamiseen, tarkoitettujen vuokra-asuntojen lainojen korot ja lyhennykset maksetaan takaisin vuokrilla. Tämä ei ole mielipide, vaan vuosikymmeniä voimassa ollut ”kannattavan ja kasvavan vuokraustoiminnan” ajattelumallin peruskiviä. Englanninkielisessä kirjallisuudessa esiintyy termi ”Income Producing Real Estate”. Tuloa Tuottava.

Kirjoitusta lukeva voi ottaa minkä tahansa vuoden 2016, 2017, 2018, 2019, 2020 tai 2021 ja kysyä itseltään, mihin vuokramarkkinaolosuhteisiin perustui ajatus, että vanhoja asuntoja kalliimpia uudistuotantoasuntoja voidaan rakentaa kestävällä pohjalla nouseviin hintoihin ja isompiin velkavipuihin vuodesta toiseen. Muuttuvakorkoisilla lainoilla ja pitkillä lyhennysvapailla.

Erityisesti voi poimia tummansinisen värin ja lisäpohtia vuosia 2020, 2021, 2022… Miten koko pääkaupunkiseudun uudistuotannon ekosysteemi pystyi näkemään edellytykset keskittää vuokraustoiminnan käyttöön tarkoitettu uudistuotanto erityisesti pääkaupunkiseudulle?

Tällainen pitkäjänteinen analyysi pakottaa kysymään, millä tuloilla rahoittajapankit, rakennuttajat ja uudistuotantoa ostavat asuntosijoittajat ajattelivat rahoitus-, käynnistys- ja sijoituspäätöksiä tehdessään maksavansa lainojen korot ja lyhennykset. Oheista tilastokeskuksen tuottamaa markkinavuokratietoa on jokainen pystynyt tarkastelemaan vuosina 2016-2019, jolloin kukaan ei pystynyt selittämään mitään koronalla ja Putinilla.

Kun tulot puuttuvat, vain hinnat voivat joustaa

Kurssi kääntyy, jos rahaa onkin vähemmän kuin sitä on pakko käyttää.

Sitä ei mitenkään pääse karkuun, että vuokraustoiminnan käyttöön tarkoitettujen asuntojen operatiiviset kustannukset, verot, lainojen korot ja lyhennykset maksetaan vuokraustoiminnan tuloilla. Tuorein markkinavuokratilasto pääkaupunkiseudulta kertoo, että markkinavuokrat ovat jatkaneet laskuaan.

Koko vuokraustoiminnan käyttöön pääkaupunkiseudulla rakennettu uudistuotantomassa on kärvistellyt tämän ongelman kanssa, ei korkojen nousun alettua, vaan koko ajan. Myöskään vuosina 2016-2019 rahoitettuja, rakennettuja ja ostettuja pääkaupunkiseudun vuokrakotien lainanhoitomenoja ei pääsääntöisesti pystytty kattamaan vuokratuloilla. Niitä oltiin kattamatta ensin pitkillä lyhennysvapailla. Sitten niitä katettiin ”markkinahintojen nousustrategian” tuottamalla innostushöyryllä eli lyhennysten alkaessa negatiiviset kassavirrat katettiin muilla kuin laskevilla markkinavuokrilla. Useampaan vuoteen se ei ollut ongelma. Vaikka se oli ongelma käytännössä. Vasta korkojen nopea ja jyrkempi nousu muutti ongelman myös mielikuvissa ongelmaksi.

Poliittiset päättäjät ovat leikanneet 500 000 ihmisen ansiotasoa, nostaneet koko kansan kustannustasoa alv-korotuksilla ja sitten leikanneet 250 000 opiskelijan ansiotasoa. Kolmen tuen, joista yksi on asumistuki, leikkaukset ovat tukia saavien ansioita. Alv-korotus on kaikkien ostovoimaa heikentävä lisäkustannus. Opiskelijoiden palauttaminen opintotuen asumislisä piiriin on opiskelijoiden ansiotason leikkaus. Jostain kummallisesta syystä ”asuntomarkkinoiden asiantuntijat” ovat vuodesta toiseen ihmeissään, kun ”sijoittajakysyntä” ei ole vieläkään palannut.

Se ei ole palannut varsinkaan pääkaupunkiseudulle näistä kahdesta graafista helposti nähtävästä syystä:

- Nousseita rakennuskustannuksia, vuokraustoiminnan operatiivisia kustannuksia, lainojen lyhennyksiä ja korkoja ei pysty hoitamaan laskevilla markkinvuokratuloilla – uudistuotanto vuokraustoiminnan käyttöön on asuntosijoitusmatemaattisesti mahdotonta ja muuttuu koko ajan mahdottomammaksi

- Vanhojen asuntojen hintojen pohjan löytyminen alkaa vasta, kun niitä voi pääkaupunkiseudulla ostaa hinnoilla, jotka mahdollistavat vuokranantajan lainojen lyhennysten ja korkojen hoitamisen vuokraustoiminnan (laskevilla) tuotoilla

Onko pohjat käsillä?

Tästä seuraa laimeneva kiinnostus lainata rahaa ja investoida, josta seuraa varallisuuserien hintojen lasku, hidastuva taloudellinen toimeliaisuus ja matalampi kustannusten nousuvauhti. Tästä seuraa korkojen lasku. Rahoituksen saatavuus helpottuu (elleivät poliittiset päättäjät tee ARA-elvytys- JA rahoitussääntelyvirheitä juuri väärään ajankohtaan).

Nordea ennusti syksyllä 2025 omassa graafissaan punaisella katkoviivalla pääkaupunkiseudun vanhojen asuntojen hintojen nousun alkaneen raportin julkaisuhetkellä.

Itse en osaa ennustaa tulevaisuutta, joten en taaskaan sitä tee. Suosittelen taas samaa kaikille muillekin, jotka eivät pysty näkemään tulevaisuuteen. Poliittiset päättäjät, pankkisääntelypäättäjät ja pankin sisäiset itsesääntelypäättäjät ovat kaikki tehneet fiatjärjestelmään juuri väärällä hetkellä huonosti sopivaa rahoituksen saatavuuteen ja ehtoihin liittyvää sääntelyä. Tämä on yksi tekijä, joka on estänyt lyhyen velkasyklin normaalin käynnistymisen. Lopullisen analyysin tekemiseksi piilossa on vielä tietoa, joka selviää kenties myöhemmin. Jos kyseessä on samanaikaisesti ns. pitkä velkasykli, velkaantumisen (pakko)kohtuullistaminen voi vielä osoittautua suhteellisesti oikeaksi päätökseksi.

Toinen pääkaupunkiseudun vuokramarkkinoiden elpymisen mahdottomaksi tehnyt poliittinen päätös on ollut ennen vastasykliseksi ajatellun sosialistisen ARA-tuotannon muuttaminen pysyväksi sosialistisen ARA-operatiivisen kentän kasvutoimeksi. Rahaa tuotanto- ja toimintatukiin on syydetty kaikki markkinatalouden rippeet hyläten. Markkinavuokrien elpyminen on mahdotonta järjestelmässä, jossa pääkaupunkiseudun keskituloisillekin on tarjolla sosialistisesta ARA-talosta vuokra-asuntoja alle markkinavuokrien. Jotka, muistutetaan taas, eivät riitä kattamaan vuokraustoiminnan käyttöön tarkoitetun uudistuotantoasunnon kustannuksia. Ja ovat edelleen laskussa.

Ostan Asuntoja Podcastin Kuukausipalaverissa 29 pohdimme ”Elpyminen vai uusi normaali” -vaihtoehtoja.

Ostan Asuntoja Blogissa kirjoitin samasta aiheesta ”Onko 2026 asuntomarkkinoiden elpymisen vai uuden normaalin aikaa”.

PTT julkaisi juuri oman ”Asuntomarkkinoille tulossa jälleen miinusvuosi” -ennusteensa.

PS. WordPress.comin teemani on aiheuttanut teknisiä ongelmia, jotka on vielä ratkaisematta. Tämä on ensimmäinen kirjoitukseni, johon olen käyttänyt Classic editorin sijaan modernimpaa Block editoria. Layoutit, fontit, linkit ja kaikki muukin on uutta. Toivottavasti tämä auttaa sähköpostilinkkien toimimattomuuteen mobiilissa.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi. Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok