“Yksikään ihminen ei voi saada kaikkea mitä haluaa, mutta on heidän vallassaan olla haluamatta sitä, mitä heillä ei ole, ja iloisesti hyödyntää sitä, mitä heillä on.” – Seneca

Yksi vuoden 2024 alun suosituimpia Ostan Asuntoja Podcastin jaksoja, tai oikeastaan 3 jaksoa, oli Suvi Schwabin kanssa spontaani kolmen tunnin juttelu “Mindset, Motivaatio, Menetelmät” -viitekehyksen sisällä. Silloin taidettiin jo pohtia, mikä olisi hyvä kuvaus suomeksi “mindset” -sanasta.

Annika Kajan oli lokakuussa 2024 Ostan Asuntoja Podcastissa vieraana, ja taas mindset nousi tärkeänä asiana esille. Annika mainitsi myös, että on vähän kyllästynyt “mindset” -sanaan. Privaatisti sain palautetta, pääosin positiivista, henkilöltä, joka oli kuunnellut käytännössä kaikki Ostan Asuntoja Podcastin jaksot lyhyessä ajassa. “Mindset” -sana oli häntä kyllästyttänyt.

Vaikeuksien selättäjä Annika Kajan Osa 1 – Ostan Asuntoja Podcast #329

“The Millionaire Real Estate Investor” ja “The 10X Rule” ovat molemmat vahvoja kandidaatteja, kun olen miettimässä omaa “Top 10” -listaani kirjoista, jotka ovat eniten vaikuttaneet koko sijoittajaurani aikana minuun. Molemmissa kirjoissa ytimessä on “Mindset”.

Stoialaisen filosofin Senecan sanoista olen löytämässä lukemisesta, kirjoittamisesta ja ajattelemisesta itseäni yhä enemmän kiinnostavaa tekemistä. Haastattelen alkavalla viikolla henkilöä, joka voisi sopia tämän kirjoituksen otsikkoon. Ajattelin, että kirjoittamalla voisin kirkastaa itselleni, kenties lukijoille, mitä “Mindset” voisi tarkoittaa suomeksi.

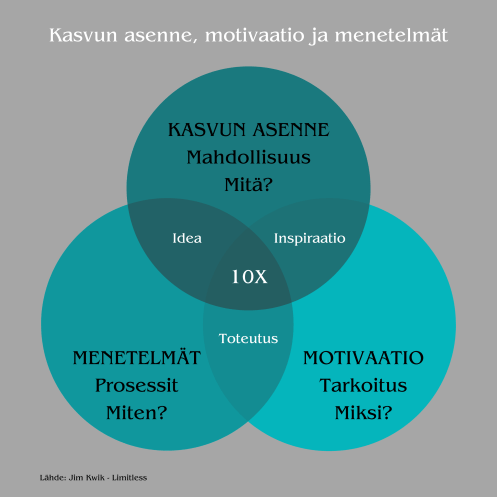

Asenne = Mindset?

Mindset voisi tarkoittaa suomeksi asennetta tai ajattelutapaa, joka vaikuttaa siihen, miten ihminen suhtautuu erilaisiin tilanteisiin, haasteisiin ja oppimiseen. Se voi viitata myös siihen, millaisia uskomuksia ja ajatuksia henkilöllä on itsestään ja omista kyvyistään. Asenne tuntuu hyvältä suomenkieliseltä sanalta.

Kasvun asenteen omaava ihminen voi uskoa, että kyvyt ja älykkyys voivat kehittyä ikuisesti oppimisen ja käytännössä harjoittelemisen myötä. Ihmiset, joilla on kasvun asenne, näkevät haasteet mahdollisuuksina ja ovat valmiita myöntämään ja oppimaan virheistään. Englanniksi tätä kutsutaan Growth Mindset.

Kasvun asenteen vastakohta olisi asenne, jossa uskotaan, että kyvyt ja taidot ovat ennalta määrättyjä eivätkä muutu merkittävästi. Tällaisen asenteen omaavat ihmiset saattavat vältellä haasteita peläten epäonnistumista ja uskovat, että heidän kykynsä ovat rajoitetut. Fixed Mindset olisi englanninkielinen termi. Olen itse kasvun asenteen omaava ja keskityn kirjoituksessa tästä eteenpäin siihen.

Tunnistan itsessäni heti kolme osa-aluetta, joilla kasvun asenne on vaikuttanut ja vaikuttaa elämäni osa-alueisiin:

- Ikuinen opiskelu. Kasvun asenteen omaavana oppijana olen motivoituneempi ja sitoutuneempi opiskeluun.

- Työelämä ja yrittäminen: Kasvun asenteeni on aikanaan vaikuttanut urakehitykseeni ja yhteistyökykyyni asiakkaiden ja kollegoiden kanssa palkkatöissä. Viimeiset 20 vuotta olen kasvanut vuokraustoimintayrittäjänä ja sijoittajana.

- Henkinen hyvinvointi: Positiivinen kasvuun tähtäävä ajattelutapa on edistänyt stressinsietokykyäni ja saanut panostamaan ravintoon, liikuntaan, mielenhallintaan ja unen laatuun.

Kasvun asenteen omaavana uskon, että jokainen rautakankikin voi taipua ja avata itselleen uusia mahdollisuuksia ja parantaa elämänlaatuaan.

“The Millionaire Real Estate Investor” -kirjassa kasvun asenne tiivistyy neljään “Osta ja pidä” -asuntosijoittajan kasvun vaiheeseen:

- ajattele omistavasti miljoonan arvoisen asuntosalkun

- osta, vierasta pääomaa kohtuullisesti ja vastuullisesti hyödyntäen, miljoonan arvosta asuntoja

- omista asuntoja siten, että oma pääomasi on miljoona

- tienaa asunnoilla miljoona

“The 10X Rule” -kirja opettaa kasvun asenteen omaavalle, että ajattelemalla ja tavoittelemalla 10-kertaisen määrän kasvua aikaisempiin tavoitteisiin verrattuna, pakottaa itsensä asennoitumaan tekemään asioita täysin uudella tavalla. Sellaisella tavalla, joka mahdollistaa 10-kertaisen asuntosalkun omistamisen ja operoimisen.

Olen pohtinut myös “mielentila” -sanaa. Asenne vaikuttaa siihen, miten ihminen suhtautuu haasteisiin ja oppimiseen. Mielentila tarkoittaa hetkellistä henkistä ja/tai tunnetilaa, kuten rauhallisuutta tai stressiä. Asenne on pitkäaikainen ajattelutapa, kun taas mielentila on tilapäinen olotila. Olen aina omannut kasvun asenteen. Elämässäni on 7-8 vuoden välein ollut jopa 1-2 vuotta kestäviä mielentiloja, jotka alkavat siitä, että olen saavuttanut jonkun kasvun vaiheen ja johtavat rauhassa pohtimiseen, mikä voisi olla seuraava mielenkiintoinen kasvun suunta.

Pohtiessani vuoden 2024 tavoitteitani, lukemisen, kirjoittamisen ja ajattelun lisääminen olivat rauhallisesti tulleet mieleeni. En vielä silloin tiennyt, että ainakin toistaiseksi 335 tiistaita, noin 6,5 vuotta, Ostan Asuntoja YouTube -videoita ja sitten Ostan Asuntoja Tiistaiaudioita tulisi tekemisenä päätökseen. Kasvun asenne pysyy, 2024 on ollut mielentilallisesti aikaa, jolloin olen suunnannut päivittäistä tekemistäni hieman uuteen suuntaan.

PS. Tässä kohtaa pohdin oikeinkirjoitusta ja lähdin selvittämään, onko kasvuasenne vai kasvun asenne oikein. Sieltä lopulta löysin muitakin, jotka ovat jo asiaa pohtineet ja kirjoittavat kasvun ja muuttumattomuuden asenteista.

Kasvun asenne ja hyvä vuokranantajuus liittyvät yhteen

Kasvun asenne asuntosijoittajille ja vuokranantajille kannustaa oppimaan, kehittymään ja kohtaamaan haasteita. Asuntosijoittajana kasvun asenne auttaa ymmärtämään, että epäonnistumiset ovat oppimiskokemuksia, jotka voivat johtaa parempiin päätöksiin tulevaisuudessa

Vuokranantajana kasvun asenne voi edistää joustavuutta ja kykyä sopeutua muuttuviin markkinaolosuhteisiin, mikä parantaa vuokrasuhteita ja asiakastyytyväisyyttä. “Asiakastyytyväisyys” -sana voi sytyttää vuokranantajan ajattelemaan vuokralaista asiakkaana. En ole ensimmäinen Suomessa, joka on keksinyt puhua hyvästä vuokranantajuudesta, mutta siitä on jo pitkä aika, kun ryhdyin ajattelemaan vuokralaista asiakkaana. Petri Roininen ja Heikki Pajunen sekä Suomen Vuokranantajien yhteisö tulevat heti mieleen tahoina, jotka ovat vaikuttaneet omaan ajatteluuni. Koen itseni vuokraustoimintayrittäjäksi, jonka tuotantovälineitä asunnot ovat asiakkaiden tarpeita tyydytettäessä.

Kasvun asenne voi parantaa vuokranantajan ja vuokralaisten, vuokraustoimintayrittäjän ja asiakkaan, suhdetta monin tavoin:

- Avoimuus ja kommunikaatio: Kasvun asenteen omaava hyvä vuokranantaja on valmis kuuntelemaan vuokralaisten tarpeita ja palautetta, mikä luo luottamusta ja avoimuutta asiakassuhteessa.

- Ongelmanratkaisu: Haasteiden ilmetessä kasvun asenteen omaava hyvä vuokranantaja etsii aktiivisesti ratkaisuja sen sijaan, että antaisi periksi. Tämä voi parantaa vuokralaisten tyytyväisyyttä.

- Oppiminen virheistä: Vuokranantaja, joka näkee virheet oppimismahdollisuuksina, pystyy kehittämään toimintaansa ja parantamaan palveluaan, mikä hyödyttää kaikkia osapuolia.

- Yhteistyö ja tuki: Kasvun asenteen myötä hyvä vuokranantaja voi jopa tukea vuokralaisia heidän kehityksessään, esimerkiksi tarjoamalla resursseja tai neuvoja, mikä vahvistaa asiakassuhdetta. Lähes kaikki asiakkaani auttavat minua asiakassuhteen päättymisen lähestyessä esittelemällä asuntoani, omaa vuokrakotiaan, seuraaville kiinnostuneille.

Hyvään vuokranantajuuteen pyrkivänä vuokraustoimintayrittäjänä huomaan yhä useammin, että minulla ja asiakkaalla on yhteiset tavoitteet, kun toinen haluaa ja toinen pyrkii tarjoamaan turvallisen asukaskokemuksen hyväkuntoisen ja rauhallisen taloyhtiön hyväkuntoisessa asunnossa.

Ajattelun viitekehys

Kun juttelin aikaisemmin Suvi Schwabin kanssa ja nyt Annika Kajan oli kertomassa kasvun asenteen tärkeydestä, loogisessa insinöörimielessäni pyöri jonkinlainen viitekehys, jonka ympärillä voisi omaa ajatteluaan ja tekemistään pohtia ja hahmottaa.

Minua, mindsetin avulla vaurauteni 10X-tavoitteen saavuttanutta, mindset -sana ei todellakaan ole häirinnyt. Kenties jollekin ärsyyntyminen voi johtua siitä, että se jää roikkumaan ilmaan vailla konkretiaa.

Liikkeenjohdon konsulttina sovelsimme yhtenä viitekehyksenä johdon kanssa keskusteluja käydessä “tavoite-suunnitelma-toteutus-seuranta-korjaavat toimenpiteet” -luuppia. 1990-luvulla en voinut käsittää, kuinka pystyimme edelleen löytämään yrityksiä, joiden johdon kanssa tehostimme kokouskäytäntöjä siten, että jokaiselle kokoukselle piti löytyä perustelu tavoitteista johdetuista suunnitelmista, joiden toteuttamisen yksi työkalu oli hyvin johdetut tehokkaat kokoukset. Muut kokoukset lakkautettiin. Kokouksilla oli vakioasialista ja niissä työskenneltiin suunnitelmien toteutuskelpoisuus varmistaen ja onnistumista mittarein seuraamalla. Kokouksista kirjattiin ylös päätökset, vastuuhenkilöt ja aikataulut. “Puheenjohtaja avasi kokouksen” -lisöarvottomaan moskaan aika- ja paperituhlaus oli kiellettyä. Seuraava kokous alkoi edellisen kokouksen päätösten kertaamisella vastuuhenkilön raportoidessa. Muutamassa viikossa isot organisaatiot oppivat, miten kannattavuus kehittyy, kun sovitut päätökset toteutetaan. 2020-luvulla en voi käsittää, että pystyisin edelleen parantamaan yritysten kokouskäytäntöjä ikivanhoilla yksinkertaisilla keinoilla.

Käydäänkö oman asunto-osakeyhtiösi kokouksissa edellisen kokouksen päätösten toteutuminen läpi päätöspöytäkirjasta tarkistaen?

Minulla on lukunopeuden parantamistavoite vuodelle 2024. Olen opiskellut siihen liittyviä menetelmiä Limitless -kirjasta, jonka on kirjoittanut Jim Kwik. Sieltä löytyi hyvä viitekehys, johon kasvun asenteen pystyy sijoittamaan. Pelkkä kasvun asenne ei riitä, vaan sen pitää yhdistyä motivaatioon sekä rutiineihin ja prosesseihin, jotta tuloksia syntyy. Palaan kenties myöhemmin täydentämään viitekehystä kirjoittamalla ajatuksia motivaatiosta ja menetelmistä, jotka molemmat ovat myös tuttuja sanoja Ostan Asuntoja -sisällöstä ja podcastvieraiden tarinoista.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, Twitterissä (X) tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosalkunrakentaja Blogista: Sijoitusasunnon rahoitus – Opas aloittelevalle asuntosijoittajalle

Erinomainen opas: Asuntosijoittaminen vuonna 2024 – 10 hyvää syytä sijoittaa asuntoihin

10 vuotta 10 miljoonaa Mikko Väänänen Osa 1 – Ostan Asuntoja Podcast #315

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 12 – Ostan Asuntoja Podcast #328

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Eläkkeeltä takaisin töihin asuntojen pariin Antti Pyykönen – Ostan Asuntoja Podcast #327

Asuntoja 6, ikää 24 – Ronja Airusalo Osa 1 – Ostan Asuntoja Podcast #325

Tsemppivuosi haltuunottoa takana Miia Roukala – Ostan Asuntoja Podcast #323

7 sijoitusasuntoa ja paljon muuta Kati Clements Osa 1 – Ostan Asuntoja Podcast #321

Elämäntapana positiivinen asuntosijoittaminen Outi Juurikainen Osa 1 – Ostan Asuntoja Podcast #319

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kiitos Sijoitusasunnot.com, Suomen Vuokranantajat, If, Flatco, Treco, Pankkiarvio.fi ja Naapurikodit. Tutustu tämän jakson sponsoreiden tarjoamaan sopivan tilaisuuden tullen.

Annika Kajan kertoo, miten hän on noussut velkajärjestelyn avulla ja rakentanut elämänsä pala palalta henkisesti ja fyysisesti ensin tilaan, jossa hän uskalsi ottaa uudestaan asuntolainan ja sitten valita tulonhankkimislainaa edellyttävän asuntosijoittamisen vielä siihen päälle.

- 150 000 euron veloista ulosotossa

- Velkajärjestelystä teknisesti ja henkisesti

- Velkajärjestelyn päättymisen jälkeisistä tunteista ja toimista

- Rahan ja sijoittamisen tuottojen roolista Annikan elämässä

- Blogin kirjoittamisesta perustana sijoittamiseen ryhtymiselle

- Uskalluksesta ottaa lainaa velkajärjestelyn päätyttyä

Nyt jatkamme

- Ensimmäisen sijoitusasunnon ostamisen mielialoista velkajärjestelyn selättämisen jälkeen

- Korkojen nousun alkamisesta juuri sen jälkeen, kun ensimmäinen sijoitusasunto oli hankittuna

- Tasaerälainasta, johon on yhdistetty korkokatto

- Airbnb-kokeilusta toisen asuntosijoittajan asunto vuokraamalla

- Unelmoinnista vaikeina aikoina ja visualisoinnista tavoitteiden saavuttamisessa

Lopussa Annikan neuvot kaikille vaikeissa tilanteissa ja taloudellisessa ahdingossa oleville. Jakso sopii kuunneltavaksi myös kaikille, joita mieliala (mindset), motivaatio ja rutiinit kiinnostaa.

Annikan Blogi Rahamediassa, Insta

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 12 – Ostan Asuntoja Podcast #328

Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa nettisivut, uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta sijoitusasunnot.com.

Tutustu maksuttomaan Asuntosijoituskouluun

Ota Sijoitusasunnot.com seurantaan Instassa

Sijoitusasunnot.com Blogissa: Tosielämän esimerkki: Flippaamisella 40 000€ :n tili

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit.

Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Hoida kohteidesi ja vuokrasuhteidesi elinkaaren hallinta kasvavan asiakasjoukon tarpeiden pohjalta jatkuvasti kehittyvän Flatcon avulla.

Lisäksi Flatco tarjoaa taloyhtiöille modernit etäluentapalvelut sisältäen muun muassa huoneistojen vedenkulutuksen ja palovaroittimien kunnon seurannan

Yksityinen vuokranantaja voi käyttää Flatcon perustoimintoja maksutta ja lisäpalveluja joustavasti tarpeen mukaan. Johtava vuokranantajan verkkopalvelu Flatco.fi

Ifin vuokaranantajan vakuutuksen saat helposti verkosta. Laske hinta if.fi/vuokranantaja

Oletko ammattimainen asuntosijoittaja? Treco tarjoaa tulosperusteista ja kokonaisvaltaista asuntovarallisuuden hoitoa sekä neuvonantoa kiinteistöihin liittyvissä kysymyksissä. Treco.fi

Viikottain ilmestyvästä blogista hyvä kirjoitus: Asuntojen hintakehitys, vai ehkä sittenkin myyntiajat ja kauppamäärät?

Libanonin kautta asuntosijoittajaksi Nikodemus Nousiainen Osa 1 – Ostan Asuntoja Podcast #295

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Isyysblogin muistiinpanot Asuntosijoittamisen lumipalloefekti -kirjasta – Tiistaiaudio #314

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit.

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tästä tilaukseen valitsemallasi alustalla

![]()

![]()

![]()

Google Podcasts on lakkautettu. Ostan Asuntoja Podcast löytyy myös YouTube Music -appista.

⚡️ostanasuntoja@getalby.com

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Kirjoittaminen on hyvä tapa oppia. Ajattelin kirjoittaa tällä kertaa aiheesta, josta en omaa aikaisempaa kokemusta, mutta olisi mielenkiintoista oppia lukijoilta, jos heillä olisi tähän faktapohjaista tieto lisättävänä. Olen saanut jonkin verran “minusta tuntuu”- ja “minä luulen” -arvauksia. Toivoisin tietoa, jos jollain sellaista on tarjolla.

Tätä pohdittiin myös Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 12 – Ostan Asuntoja Podcast #328.

Asunto vapautumassa

Olin käynnistänyt irtisanomisilmoituksen perusteella lokakuun alussa vapautuvan asunnon markkinoinnin elokuun lopussa. Syyskuun puolivälissä kävin keskustelun asuntoa selvästi tarvitsevan hakijan ja häntä auttaneen asumisneuvojan kanssa. Tai keskustelujen pohjalta mielestäni kyseessä oli sellainen tapaus, joka asuntoa sekä tarvitsisi että sellaisen ansaitsisi.

He kävivät yhdessä katsomassa asuntoa. Asuntoa esitellyt henkilö antoi oman positiivisen näkemyksensä ja vuokralaiskandidaatti halusi asunnon vuokrata.

Asuntotarjous vuokrasopimuksen sijaan

Tein vuokralaiskandidaatille vuokrasopimusluonnoksen. Asumisneuvoja ohjeisti, että vuokrasopimusta ei voi allekirjoittaa, vaan se pitää otsikoida vuokra-asuntotarjoukseksi.

Kelan sivuilta löytyy “Vuokravakuudet perustoimeentulotuessa” -niminen ohje.

Jos vuokralaiskandidaatti tarvitsee toimeentulotukea vuokravakuuden maksamiseen, vakuushakemus pitää toimittaa Kelaan ennen vuokrasopimuksen allekirjoittamista. Näin myös asumisneuvoja ohjeisti, kun yritin selittää, että aina ennen Kelan asumistukea hakevat ovat tarvinneet allekirjoitetun vuokrasopimuksen.

Kelan ohje on päivitetty 1.4.2024, joten en tiedä, onko perustoimeentulotukea saavan pitänyt aina toimia näin vai onko tämä uusi toimintamalli. Oletukseni on, että yksikään vuokralaiseni ei ole ennen ollut perustoimeentulotukea saava, koska tämä oli ensimmäinen kerta, kun tein vuokra-asuntotarjouksen vuokrasopimuksen sijaan.

Asumisneuvoja selitti asian siten, että perustoimeentulotuki pitää olla joko jo päätettynä tai sitä voi hakea samassa yhteydessä kuin vuokravakuutta.

Tässä case-tapauksessa haettiin perustoimeentulotukea samalla kerralla kuin vuokravakuutta (yleensä maksusitoumus).

Kuntakohtainen kohtuullinen vuokrataso

Olen vuosikausia ihmetellyt, miksi jääräpäisesti väitetään, että vuokranantajat kikkailevat Kelan “markkinavuokria nostavien” maksimivuokratasojen kanssa. Luulen vihdoin ymmärtäväni, mistä on kyse.

Asumisneuvoja kertoi, että olivat kiinnostuneita asunnostani, koska sen vuokrapyynti mahtui Kelan asettaman vuokrarajan puitteisiin.

Kelan sivuilta löytyy ohje “Asumismenot perustoimeentulotuessa”.

Kun olin tehnyt vuokra-asuntotarjouksen, sain toisen soiton, jossa jonkun viraston virkailija oli tulkin ja maahanmuuttajan kanssa kiinnostunut samasta asunnosta. Hän selitti samat asiat ja oletti, että tekemäni asuntotarjous menee läpi, emmekä järjestäneet näyttöä asunnolle.

Vuokranantaja on sivullinen ja tehtävänä on passiivinen odottaminen

Kun hakemus oli tehty, kuulin, että päätöstä ei voinut kiirehtiä, koska kiirehtimissyytä ei ollut. Normaaliksi käsittelyajaksi kerrottiin asumisneuvojan välityksellä 7 arkipäivää. Vuokranantajana saisin päätöksen kahdeksantena arkipäivänä.

Kun 7 arkipäivää oli kulunut, Kela pyysi hakijalta lisätietoja. 7 + 1 vuorokauden käsittelyaika alkoi alusta. Kun 7 arkipäivää oli taas kulunut, Kela pyysi uudestaan lisätietoja. 7 + 1 vuorokauden käsittelyaika alkoi alusta. Vuokranantajan rooli on tässä passiivinen odottaja. Näistä lisätietopyynnöistä ei vuokranantajalle tule mitään tietoa. Myöskään asumisneuvoja ei saa Kelalta tietoa hakijan hakemuksen tilanteesta. Hakija voi tietysti informoida asumisneuvojaa ja vuokranantajaa, mistä lisätietopyynnöissä on kyse.

Kuukauden prosessia seurasi kielteinen päätös

Lopulta Kela antoi perustoimeentulotukihakemukseen kielteisen päätöksen, jolloin myöskään vakuuteen ei myönnetty perustoimeentulotukea.

Asumisneuvoja mielestäni hienosti rohkaisi vuokralaiskandidaattia soittamaan minulle ja selittämään, miksi päätös oli kielteinen. Hän ei koskaan soittanut, joten voin vain arvailla syitä.

Sekä asumisneuvoja että vuokralaiskandidaatti kertoivat lisätietopyynnöistä ja päätöksen viivästymisestä. Minulla olisi ollut mahdollisuus hypätä prosessista pois missä vaiheessa tahansa asumistarjous perumalla. En näin tehnyt, koska saamieni tietojen perusteella ajattelin, että hakija asunnon tarvitsisi. Kelan ohjeista voin lukea, että perusteet ilmeisesti eivät olleet riittäviä.

Yleinen asumistuki

Kelan sivuilta löytyy myös “Yleinen asumistuki” -niminen ohje.

Sieltä löytyi vastaukset kysymyksiin, jotka ovat minua ja monia muita askarruttaneet. Vuosikymmenen aikana Twitterissä olen käynyt aiheesta paljon keskusteluja. Valtaosa keskustelijoista omaa horjumattoman mielipiteen asumistuista sotkien faktapohjansa perustoimeentulotukeen.

Kela määrittelee: “Voit saada asumistukea enintään enimmäisasumismenojen mukaan, vaikka todelliset asumismenosi olisivat suuremmat kuin enimmäisasumismenot.”

Tämä tarkoittaa sitä, että asumistukea hakevilla ja saavilla ei ole prosessissa mukana maksimivuokria. Katsoin muutaman kaupungin osalta asumismenorajat. Oletan, että valtaosa Helsingin, Tampereen ja Turun tarjolla olevista vuokra-asunnoista ylittää nämä enimmäisasumismenorajat selvästi. Katsoin myös casetapaukseni kunnan asumistukimenoiksi hyväksyttävän summan todetakseni, että se on merkittävästi alle kyseisen kunnan käypien markkinavuokrien. Katsoin myös pikaisesti Tampereelta yksiömarkkinasta parisenkymmentä ARA-asuntoa. Niiden vuokrat eivät enää mahtuneet Kelan taulukossa olevan Tampereen perustoimeentulotukirajan sisälle.

Ohjeesta myös selvisi, että asumistukea hakevalla pitää olla allekirjoitettu vuokrasopimus. Vuokra-asuntotarjous koskee siis vain toimeentulotuen hakemista.

Milloin Kela ohjaa edullisempaan asuntoon?

Tähänkin löytyi selkeä vastaus Kelan ohjeista:

- Jos saat yleistä asumistukea, Kela ei ohjaa sinua muuttamaan edullisempaan asuntoon.

- Jos saat toimeentulotukea ja asumismenosi ylittävät paikkakuntakohtaiset rajat, voi Kela ohjata sinut hakemaan edullisempaa asuntoa.

Tämä on tärkeä tieto vuokranantajille, jotka päivittävät arvioitaan paikallisista markkinoista Kelan asumistukipäivitysten myötä. Moni on voinut ymmärtää, että asumistukileikkausten myötä esimerkiksi yksiöiden vuokrat laskevat. Casetapaukseni kunnassa yksiöiden markkinavuokrat ovat reilusti korkeammat kuin nykyinen asumistukeen hyväksyttävä asumismeno. Kun nollan huoneen asuntoja ei tunneta, yksiöitä aikaisemmin tarvitsevien lisäksi yksiöitä voivat teoriassa siirtyä kysymään kaksiossa yksin asuvat tai pariskunnat, jotka olisivat aikaisemmin muuttaneet kaksioon.

Loppuajatus toimeentulotukihakijan vuokra-asuntotarjouksesta

Tein vuokra-asuntotarjouksen, koska oman käsitykseni mukaan hakijan perustelut asunnon tarpeelle olivat aidot. Tiesin mahdollisuudesta, että toimeentulotukihakemus voidaan hylätä, jolloin vuokralaiskandidaatti ei pysty asuntoa vuokraamaan.

7 arkipäivän käsittelyaika kerrottiin minulle myös etukäteen ja sekin löytyi tietona Kelan sivuilta. Minulla ei ole mitään sisäpiiritietoa prosessista, mutta jokaisen lisätietopyynnön generoima uusi 7 vuorokauden käsittelyaika vähän ihmetyttää. Asunnosta oli myös muita kiinnostuneita mukaan lukien se tulkin kanssa asunnosta kiinnostunut maahanmuuttaja. En tiedä, kuinka moni muu olisi asuntoa todella tarvinnut sinä aikana, kun hakemusta käsiteltiin.

Muutaman kokeneen kolleegan kanssa olen aiheesta jutellut. Valtaosan näkemys oli, etteivät lähde asuntotarjousprosessiin mukaan, koska asunnon saa ilman kielteisen päätöksen riskiä vuokrattua toiselle sitä tarvitsevalle. En tiedä vielä lopullista kantaani, mutta loppuvuoden osalta en enää lähde vastaavaan mukaan, koska tästä nyt lopulta seurasi tyhjä kuukausi. Lisätyötäkin tuli, koska asunto piti laittaa uudelleen vuokralle.

Löysitkö kirjoituksesta korjattavia virheitä? Jäikö joku asia mietityttämään?

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

![]()

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalvelu on sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook

Nollakorkokrapulakriisi 2+2 ja asuntosijoittaminen Petri Roininen – Ostan Asuntoja Podcast #287

OVV-yrittäjä Porissa Satu Vahamäki – Ostan Asuntoja Podcast #314

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Eläkkeeltä takaisin töihin asuntojen pariin Antti Pyykönen – Ostan Asuntoja Podcast #327

Asuntoja 6, ikää 24 – Ronja Airusalo Osa 1 – Ostan Asuntoja Podcast #325

Tsemppivuosi haltuunottoa takana Miia Roukala – Ostan Asuntoja Podcast #323

7 sijoitusasuntoa ja paljon muuta Kati Clements Osa 1 – Ostan Asuntoja Podcast #321

Elämäntapana positiivinen asuntosijoittaminen Outi Juurikainen Osa 1 – Ostan Asuntoja Podcast #319

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kiitos Asuntopehtoori, Suomen Vuokranantajat, If, Flatco, Vuokraovi, Pankkiarvio.fi ja Naapurikodit. Tutustu tämän jakson sponsoreiden tarjoamaan sopivan tilaisuuden tullen.

Annika Kajan kertoo, miten hän on noussut velkajärjestelyn avulla ja rakentanut elämänsä pala palalta henkisesti ja fyysisesti ensin tilaan, jossa hän uskalsi ottaa uudestaan asuntolainan ja sitten valita tulonhankkimislainaa edellyttävän asuntosijoittamisen vielä siihen päälle.

Osassa 1 juttelemme:

- 150 000 euron veloista ulosotossa

- Velkajärjestelystä teknisesti ja henkisesti

- Velkajärjestelyn päättymisen jälkeisistä tunteista ja toimista

- Rahan ja sijoittamisen tuottojen roolista Annikan elämässä

- Blogin kirjoittamisesta perustana sijoittamiseen ryhtymiselle

- Uskalluksesta ottaa lainaa velkajärjestelyn päätyttyä

Annikan Blogi Rahamediassa, Insta

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 12 – Ostan Asuntoja Podcast #328

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan..

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla..

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntopehtoorin kasvutarinaa Miika Vuorensola – Ostan Asuntoja Podcast #309

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit.

Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Hoida kohteidesi ja vuokrasuhteidesi elinkaaren hallinta kasvavan asiakasjoukon tarpeiden pohjalta jatkuvasti kehittyvän Flatcon avulla.

Lisäksi Flatco tarjoaa taloyhtiöille modernit etäluentapalvelut sisältäen muun muassa huoneistojen vedenkulutuksen ja palovaroittimien kunnon seurannan

Yksityinen vuokranantaja voi käyttää Flatcon perustoimintoja maksutta ja lisäpalveluja joustavasti tarpeen mukaan. Johtava vuokranantajan verkkopalvelu Flatco.fi

Ifin vuokaranantajan vakuutuksen saat helposti verkosta. Laske hinta if.fi/vuokranantaja

Vuokraovi on suosituin vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa helposti. Vuokraovi.com.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Isyysblogin muistiinpanot Asuntosijoittamisen lumipalloefekti -kirjasta – Tiistaiaudio #314

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit.

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tästä tilaukseen valitsemallasi alustalla

![]()

![]()

![]()

Google Podcasts on lakkautettu. Ostan Asuntoja Podcast löytyy myös YouTube Music -appista.

⚡️ostanasuntoja@getalby.com

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Suomen Vuokranantajat julkisti vuokranantajabarometrin tulokset, joka oli yksi pääkeskusteluaiheista Ostan Asuntoja Podcastin ”Kuukausipalaveri 12” -jaksossa. Keskustelua käytiin tunti ja nelisenkymmentä minuuttia. Vakio-osallistujien lisäksi mukana oli Suomen Vuokranantajien ekonomisti Eemeli Karlsson.

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 12 – Ostan Asuntoja Podcast #328

Barometrissa kysyttiin myös riskeistä. Vastaajina olivat siis Suomen Vuokranantajien jäsenet. Kysymyksessä oli mainittu 8 eri riskiä, joiden merkittävyyttä pyydettiin arvioimaan.

Kuukausipalaveri ja barometri innostivat lukemaan, kirjoittamaan ja ajattelemaan riskiä.

Riskit kuuluvat oleellisena osana kaikkeen asuntosijoitustoimintaan

Asuntosijoittamisesta löytyy paljon innostavia tarinoita ja esimerkkejä siitä, miten sen avulla on voinut menestyä. Sijoitusasunnot.com ja Asuntosalkunrakentaja.fi ovat menestyneitä tukkukauppiaita. Asuntopehtoori on kasvanut perustajansa omien asuntojen vuokraamisen rinnalle luodusta palvelusta yli 70 henkeä työllistäväksi yritykseksi, joka laajentaa parhaillaan toimintaansa Espanjan aurinkorannikolle. OVV on ketju, jonka taustalla on Investors House, joka pörssiyhtiönä tavoittelee osinkoaristokraatin titteliä. Kaikki ovat olleet pitkään mukana tukemassa Ostan Asuntoja -sisällöntuotantoa, jonka podcastin vieraiden tarinoista löytyy lisää vuokraustoiminnassa tai asuntojen flippauksessa onnistuneita vieraita.

Monien tarinaan oleellisena elementtinä liittyy riski. Jotkut ovat onnistuneet välttämään isojen riskien toteutumisen käytännössä. Toiset ovat käytännön kokemusten kautta hakeneet tuntumaa riskien toteutumisesta selviytymisessä. Orava oli Suomen ensimmäinen REIT, eikä se selvinnyt riskeistään. Kaikki eivät ole vieläkään ymmärtäneet riskin merkitystä. Ymmärtäminen on kenties helpottunut, kun viimeisten vuosien aikana korot ovat käyneet korkeammalla kuin piti olla mahdollista. Myös Helsingin seudulla asuntojen hintojen prosentuaalinen lasku on ollut suurinta ja kestänyt pisimpään, jonka rinnalla asuntojen vuokraaminen on ollut vaikeaa. Molemmmat tekijöitä, joita muutama vuosi sitten valtaosa ei edes osannut mainita riskeinä kasvukolmion kärkikaupungissa.

Kun riskin käsitteen on ymmärtänyt, vasta sitten voi ymmärtää, milloin riskit voivat olla korkealla. Korkeiden riskien tunnistaminen on edellytys niiden välttämiseksi tai vaikutusten pienentämiseksi.

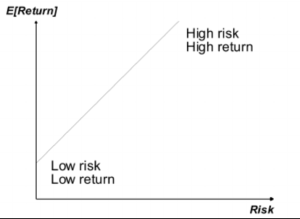

Riskin ja tuoton välinen graafinen väärinymmärrys asuntosijoittamisessa

Moni löytää mielestään graafin, jonka vaaka-akselilla on riski ja pystyakselilla tuotto. Asteikko alkaa luvusta 0. Graafiin on piirretty 1 suora viiva, joka alkaa pystyakselilta nollan yläpuolelta ja etenee kohti oikeaa yläkulmaa. Tämän kirjoituksen lukemalla opit ymmärtämään graafin vaarat ja virheet, jotka oheiseen kuvaan on jopa kirjoitettu.

Kun syklissä ollaan myötätuulivaiheen keskellä, mukaan tulee näkemyksiä, joissa uskotaan riskin lisäämisen tarkoittavan korkeampaa tuottoa. Valtamedia mielellään lisää omaa myyntiään toimimalla tällaisten tarinoiden kaikupohjana.

Asuntosijoittajien keskuudessa alettiin uskomaan siihen, että kasvattamalla vieraan pääoman osuutta, seurauksena saadaan aina korkeampaa oman pääoman tuottoa. Kun asuntojen hinnat nousivat nopeammin kuin markkinavuokrat, negatiivisempi kassavirta ei ollut varsinainen riski, koska se kompensoitui hintojen nousulla. Markkinavuokrien nousun hidastuminen ei ollut riski, koska kaupungistumisen megatrendi mahdollisti vuokralaisen löytymisen helposti. Lopulta erittäin matala vuokratuotto-% kertoi graafin avulla asuntosijoittajille riskin lähestyvän nollaa. Edes muuttuvakorkoiset taloyhtiölainat eivät olleet riski, vaan epätodennäköinen tapahtuma, joka hoituisi puskureilla. Jopa graafin alkuperäinen virhetulkinta siitä, että ottamalla enemmän riskiä saisi paremman tuoton, alkoi hämärtymään.

Mitään sellaista sääntöä ei ole olemassa, että parempiin tuottoihin pääseminen onnistuu ottamalla enemmän riskiä. Jos korkeamman riskiin sijoitukset tarkoittaisivat luotettavasti korkeamman tuoton saavuttamista, ne eivät olisi korkeamman riskin sijoituksia. Edes sellaista sääntöparia ei ole olemassa, että matalaan tuottoon tyytyvä asuntosijoittaja saa vastineeksi matalan riskin.

Oikea tapa ajatella riskin ja tuoton suhdetta, on sellainen, jossa korkeamman riskin sijoitusten pitää sisältää mahdollisuus korkeampaan tuottoon. Korkeamman riskin sijoituksen tuotto-odotuksen pitää olla korkeampi kuin matalamman riskin sijoituksen. Minkäänlaista yhteyttä tai takuuta ei kuitenkaan ole, että korkeamman riskin sijoituksella sijoittajalle realisoituu korkeammat tuotot.

Oikeammin ajateltuna korkeamman riskin tunnusmerkkeihin kuuluu:

- Mahdollisuus menettää sijoitettua pääomaa tai koko sijoitettu päoma.

- Mahdollisuus tuotto-odotusta matalampaan tuottoon.

- Korkeampi tuotto-odotus.

Osittaisen pääoman menettämisen ja/tai odotusta matalamman tuoton riskeillä lähdetään sijoittamaan korkeamman tuotto-odotuksen toteutumista tavoitellen. Riskisemmät sijoitukset ovat siis sellaisia, joissa lopputulokseen liittyy suurempi epävarmuus. Tuoton vaihteluhaarukka alas- ja ylöspäin on suurempi.

Graafin osoittama riskin ja tuoton keskinäinen riippuvuus johtaa kokematonta tulkitsijaa harhaan, koska siitä puuttuu epävarmuuden lisääntymisen visuaalinen elementti kokonaan. Se ei esitä mahdollisuutta alittaa tuotto-odotus sitä enemmän, mitä suuremmaksi riski kasvaa.

”Osta ja pidä” -asuntosijoittamisen kannattavuusajatus lähtee siitä, että matala riski ja korkea tuotto yhdistyvät samassa omaisuuslajissa.

”Asuntosijoittajan tuotto tehdään ostettaessa” -viisaus on tämän kannattavuusajatuksen ydintä. Asuntomarkkinoiden paikallisen luonteen johdosta tiedetään, että ihan tavallisen huru-ukon on mahdollista löytää piilossa olevaa tietoa vaikkapa perikunnan myyntiin tulevasta asunnosta. Hän voi hankkia taitoja ja luoda verkostoja, joiden avulla hän on neuvottelemassa perikunnan kanssa kaupoista takataskussaan tieto hyväehtoisesta rahoituksesta ja vaikkapa Ostan Asuntoja Podcastin sponsorin Pankkiarvio.fi -palvelusta hankittu arvio asunnon käyvästä arvosta remontin valmistuttua. Välillä onnikin on mukana ja perikunnan edustaja on kuullut tutultaan, että nopea kauppa ja perikunnan tilanteen kunnioittamiskyky voisivat yhdistyä juuri tässä henkilössä.

Tällaisen kannattavuusajatuksen sisäistänyt asuntosijoittaja ymmärtää myös, että liian korkealla hinnalla tehdyt sijoitusasuntokaupat tarkoittavat matalaa tuottoa ja korkeaa riskiä. Kun nämä kaikki asiat on ymmärtänyt riskistä, asuntosijoituksia voi katsoa uudesta näkökulmasta. Tässä muutama täysin keksitty teoreettinen esimerkki jokaisen ”Osta ja pidä” -asuntosijoittajan pohdittavaksi:

- Helsingistä markkinahinnalla uudesta merellisestä tornitalosta ostettu asunto – ei sovi ollenkaan vuokraustoiminnan käyttöön

- Tampereelta uudiskohteesta markkinahintaan ostettu asunto – matala tuotto, korkea riski – helppo vuokrata, muttei sovi vuokraustoiminnan käyttöön matalan tuoton takia, korkeampi tuotto-odotus myytäessä omistusasujalle hyvän sijainnin ja toimivan pohjan tuoman markkina-arvon nousun myötä

- Tampereelta linjasaneeratusta talosta 15 % alle markkinahinnan ostettu peruskuntoinen asunto – keskitason tuotto, matala riski – alennuksen ansiosta hieman positiivinen kassavirta, asunnon remontilla arvonnousupotentiaali, jälleenrahoituksella oman pääoman menettämisen riski poistettavissa 5 vuoden sisällä

- Oulusta linjasaneeratusta talosta 20 % alle markkinan ostettu peruskuntoinen asunto – korkea tuotto, matala riski – alennuksen ja kaupungin yleisen vuokratuottotason ansiosta reilusti positiivinen kassavirta, asunnon remontilla arvonnousupotentiaali, jälleenrahoituksella oman pääoman menettämisen riski poistettavissa 3 vuoden sisällä

- Vaasa, Joensuu, Lappeenranta… Tampereen ja Turun ympäristökaupungit…

Näitä esimerkkejä voi miettiä riskiä ja tuotto-odotusta eri tavoilla yhdistäen. ”Osta ja pidä” -asuntosijoittaja pyrkii tunnistamaan asiakkaansa eli vuokralaisen tarpeita. Niiden tarpeiden onnistuneessa tunnistamisessa ja tyydyttämisessä piilee matalan riskin ja korkean tuoton yhdistelmä.

Onko vuokraustoimintayrittäjän asuntovarojen arvo muuttumassa? – Blogi #432

Riskin ymmärtämisen jälkeen suuri riski on siinä, ettei malta pysyä poissa noususuhdanteen loppuvaiheelle tyypillisestä huumasta, jossa omat matalan riskin ja korkean tuoton sijoitukset näyttävät alituottavan merkittävästi korkean riskin ja matalan tuoton sijoituksiin verrattuna. Kysymys on kuitenkin asunnoista, joiden hinnat nousevat ennakkomarkkinointiesitteiden luvuista jopa kymmeniä tuhansia siirtosopimuksella myytäessä, eikö. Kyllä, mutta sillä erotuksella, että kyseessä on sellaisten uudisasuntojen flippaus, joiden oikea kohderyhmä olisi ollut esimerkiksi omistusasuja tai kalustettuna vuokraukseen erikoistunut toimija. Tavalliselle ”Osta ja pidä” -asuntosijoittajalle moni kohde tarjosi matalan tuoton ja korkean riskin yhdistelmän, jos asunnon osti vuokraustoiminnan käyttöön.

Jalat maassa nöyränä riskien edessä

Jälkiviisaat ja varsinkin jatkuvasti jälkiviisastelevat ”tästä varoitettiin” -tyypit ovat rasittavia. Poikkeuksen tekevät sellaiset henkilöt, jotka toistuvasti pystyvät osoittamaan, että he varoittivat, allokoivat omia pääomiaan varoitustensa mukaisesti, ja jälkikäteen osoittavat, miten pääomien allokointi keskimääräistä useammin osui oikeaan. Tällaiset henkilöt eivät eläköidy palkkatöistä. Ja he allokoivat aikaansa muuhun kuin jälkiviisasteluun.

Tosiasioiden osoittamista ja tulevaisuuden riskien ennustamista ei pidä sotkea keskenään. Kerron toistuvasti ”Osta ja pidä” -asuntosijoittajille, että yksinkertaistettu suomalainen vuokratuoton laskentakaavaversio (vuokra-hoitovastike) x 12 johtaa ylioptimistisuuteen. Tämän kertomiseen ei tarvita mitään ennustajan lahjoja. Pienelläkin kokemuksella ymmärtää, että jääpakastinkaappia joutuu joskus uusimaan. Se ei ole riski, jonka tunnistamisella uusimisen voi välttää. Muutaman vuoden yritin kovasti varoittaa, että ”markkinahintojen nousu” ei ole asuntosijoitusstrategia. Nyt opetan lähes päivittäin, että ”inflaation hidastuminen ei paranna ostovoimaa”. Jos nämä edellä mainitut ovat vaikeita hahmottaa, ”Osta ja pidä” -asuntosijoittajat ymmärtävät, että ”kaikki velka on pahasta” -riskitietoisuus ei ole ollut riskiä eikä tietoisuutta puoleen vuosisataan.

Opettele nettovuokratuoton käsite, hyödyt vuokraustoimintaa harjoittaessasi – Blogi #430

Asuntosijoittamisen riskit, tappioiden todennäköisyydet, ovat mahdottomia ennustaa tieteellisellä tarkkuudella etukäteen. Niitä on myös mahdoton mitata tarkasti jälkikäteen. Ostan Asuntoja Blogia pitkään ja säännöllisesti lukeneet tietävät vuosittaiset tavoite- ja tilinpäätöskirjoitukseni. Sieltä löytyy kerrottuna, että olen hajauttanut likvidejä varojani tiettyjen toimialojen indekseihin ja/tai osakkeisiin, bitcoiniin ja kultaan. Asunnot, kiinteistöt, metsät ja pellot ovat aina olleet salkussani. Jos ostin erän bitcoinia 25 000 eurolla vuosi sitten ja voin nyt vaihtaa sen 50 000 euroon, tarkoittaako se sitä, että sijoitus oli riskitön/vähäriskinen/korkeariskinen Jos sen voisikin nyt vaihtaa vain 12 500 euroon, muuttuisiko loppupäätelmä riskistä erilaiseksi.

Olisiko europääomien allokointi pitänyt analyysivaiheessa todeta ensimmäisessä tapauksessa matalariskiseksi? Ja jälkimmäisessä tapauksessa korkeariskiseksi. Vastaus on, että ensimmäisessä vaihtoehdossa euromäärän kaksinkertaistuminen ei tarkoita, ettenkö olisi suurella todennäköisyydellä voinut menettää 50 % pääomistani. Ja jälkimmäisessä vaihtoehdossa pääoman puoliintuminen ei tarkottaisi sitä, että niin tulee lähes varmuudella käymään.

Kirjoitushetkellä tiedetään varmuudella, että tasan vuosi sitten bitcoiniin tehdyn europääoman allokointi tarkoittaisi sitä, että tänään sen voisi vaihtaa 2-kertaiseen määrään euroja. Sijoituksen riskisyyden arvioiminen edes jälkikäteen ei onnistu, koska siihen ei ole mitään tarkkoja määrällisiä mittareita olemassa ja se perustuu sijoittajakohtaisiin näkemyksiin siitä, miten juuri hän näki asioiden kehittyvän vuosi sitten. Ja miten hän kokee niiden vuodessa kehittyneen. Euroopan keskuspankin pääjohtaja on sanonut julkisesti, että yhden bitcoinin arvo on 0 euroa. Michael Saylor sanoo, että arvo nousee ikuisesti eikä miljoona euroa ole minkäänlainen epäilyksen aihe. Kumpi on oikeassa? Onko oikeassa oleva sitä vääristä vai oikeista syistä? Ovatko molemmat täysin väärässä, kun ei olla lähelläkään nollaa eikä miljoonaa?

Kaikkien näiden esimerkkien tarkoituksena on muistuttaa ”Osta ja pidä” -asuntosijoittajia asettamaan omat kannattavuusodotuksensa realistiselle tasolle erityisesti sellaisissa sijoituspäätöksissä, jossa odotukset perustuvat markkinakehitykseen. Markkinahintojen tulevaisuuden nousu ja markkinavuokrien tulevaisuuden nousu eivät ole asuntosijoitusstrategioita eikä niihin voi omilla toimillaan pieni asuntosijoittaja ja vuokranantaja vaikuttaa. Toisaalta 3 vuotta sitten identtisistä Helsingistä ja Tampereelta ostetuista uudisyksiöistä, joita ei ole pakosta joutunut myymään, ei pysty molemmat yksiönsä myynyt vuokranantaja eikä toinen molemmat yksiönsä seuraavat 10 vuottakin pitävä sanomaan, puhumattakaan laskemisesta, kuinka riskisiä nämä sijoitukset olivat ja tulevat olemaan.

Riskit tarkoittavat sitä, että useampia asioita voi tulevaisuudessa toteutua, mitä käytännössä tulee toteutumaan. Tämän edessä asuntosijoittajan tulee pitää jalat maassa ja pysyä nöyränä sen suhteen, kuinka hyvin pystyy tulevaisuutta ennustamaan.

Sijoittaminen tarkoittaa tuoton tavoittelua tulevaisuudessa

Mitä enemmän on osallistunut asunto-osakeyhtiöiden yhtiökokouksiin, sitä todennäköisemmin on kuullut ”euriborit ei voi nousta, koska Italia menee konkurssiin” -näkemyksen, jos keskusteltiin taloyhtiölainan korkosuojauksesta. Jälkikäteen emme saa tietää, kuinka suuri riski Italialla oli mennä konkurssiin, koska EU-maat päättivät kertaluontaisesta pelastuspaketista, josta Italia, Mario ”whatever it takes” Draghin kotimaa, sai aimo osan. Yhtiökokouksissa ei vain ollut etukäteen tiedossa, että EU-tasolla säännöt on tehty rikottaviksi ja moraaliodotukset alitettaviksi.

Sijoittaminen tarkoittaa tuoton tavoittelua tulevaisuudessa. Treidaajalla tulevaisuuden aikakäsite on lyhyt. ”Osta ja pidä” -asuntosijoittajalla se on pitkä. Metsänomistajalla se on ylisukupolvinen. Jos treidaaja on itselleen rehellinen, hän tietää, ettei voi aamupäivällä tietää iltapäivän tulevaisuutta. Vuokranantaja ei tiedä vuokra- ja hoitovastiketasoja 5 vuoden päästä eikä metsänomistaja kuusitukin hintaa 25 vuoden päästä. Moni tavallinen ihminen raivoaa, kun television sääennustaja kertoi huomisen sään väärin. Asuntomarkkinoiden asiantuntijat tietävät monia tulevaisuuden asioita tapahtuvaksi asuntomarkkinoilla. Joku jopa omistaa yhden tai kaksi vuokra-asuntoa, jolloin asiantuntijuus laajenee tietämään tulevaisuuden asioita myös vuokramarkkinoiden osalta.

Asiantuntijat ovat usein valtamedian asiantuntijoina menestyviä, mutta harvempi heistä on menestyvä sijoittaja. Pitkäjänteinen menestyminen sijoittajana edellyttää erilaisten tulevaisuusskenaarioiden tunnistamista ja niiden keskinäistä painoarvottamista. Näille skenaarioille pitää asettaa toteutumisen todennäköisyyksiä. Nämä todennäköisyydet ovat lukuina karkeita arvioita. Skenaariota pitää pystyä tunnistamaan uuden tiedon valossa koko ajan vääriksi, niitä pitää pystyä muuttamaan tai olemaan muuttamatta ja niiden karkeita todennäköisyyksiä päivittämään. Tässä kohtaa on hyvä pysähtyä miettimään, kuinka surkealta sijoittaja näyttäisi valtamedian asiantuntijana. Salaliittoteoreetikko ja foliohattu ovat täysin oikeita mielikuvia. Ammattitaidottomuus ja tietämättömyys ovat yhtä hyviä mielikuvia, jos sijoittajalle sovitetaan valtamedian asiantuntijuusmielikuvaa. ”12 kuukauden euribor voi vuoden päästä olla matalampi, samaa tasoa tai korkeampi kuin nyt. Se voi pysyä vakaana tai heilua vuoden aikana” eivät herätä ääneen sanottuna asiantuntevaa mielikuvaa aamutelkkarissa.

Vaikka olenkin kirjoittanut Ostan Asuntoja Blogiini, että olen allokoinut pääomia bitcoiniin, en kuvittele osaavani ennustaa tulevaisuuttaa yhtään paremmin kuin 5 tai 10 vuotta sitten. Suuren todennäköisyyden omaavat skenaariot voivat jäädä tulevaisuudessa toteutumatta. Mahdottomilta tuntuneet riskit voivat realisoitua. Pitkäjänteistä vaurastumista tavoittelevalle sijoittajalle tämä on, minun mielestäni, yksi tärkeimmistä asioista ymmärtää. Tämä on myös syy, miksi en kaipaa ympäristön kunniaa onnistuneista sijoituksista enkä anna sijoitussuosituksia. Suositukset voivat vanhentua hetkessä, kun saan uutta tietoa, päivitän riskejä, ja muutan pääomien allokaatiota ja suojauksia.

Lukemista ja omaehtoista ajattelua uskallan suositella pysyvästi erittäin matalan riskin ja korkean tuottopotentiaalin omaavana investointina.

Asuntosijoittamisen riskeissä on osin kysymys mielipiteistä

Tiesitkö, että koko maailman seuraamissa USA:n kuluttajahintaindeksiluvuissa vajaa 30 % muodostuu vuokrista? Tiesitkö, että tämä vuokranäkemys muodostetaan kyselytutkimuksella? Tiesitkö, että kyselytutkimus kohdistetaan omistusasujille? Tiesitkö, että heiltä kysytään ”paljonko uskoisit saavasi vuokraa, jos nyt vuokraisit omistamasi kodin”? Koko maailman pankkiekonomistiasiantuntijuus perustuu lukuihin, joissa 30 % perustuu epäluotettavaan tietolähteeseen.

Suomen Vuokranantajien barometrissä vuokraustoiminnan riskeihin liittyvät kysymykset kysytään pelkästään vuokranantajilta. Kyseessä on siis suurusluokaltaan sellainen innovaatio, että USA:ssa siirryttäisiin kysymään vuokrakehitystä vuokranantajilta, vuokravälittäjiltä ja Vuokraoven tilastoista eikä omistusasujilta. Koko maailman ekonomistit saisivat laadukkaampia lukuja jännitettäväkseen kerran kuussa. Vuokranantajien ekonomisti Eemeli Karlsson on selittänyt, että Suomen barometrin vastaajamäärät ovat enemmän kuin riittäviä, jotta niistä saadaan hyviä tuloksia. Toisin sanoen vastausmäärän kaksinkertaistuminen ei vaikuttaisi lopputuloksiin siten, että niissä näkyisi merkittäviä muutoksia.

Barometri antaa siis hyvän kuvan siitä, miten vuokranantajat riskit näkevät. Samoja kysymyksiä toistamalla barometri tuo arvoa myös sitä kautta, miten vastausten trendi muuttuu. Näistä barometrin aidosti hyvistä ominaisuuksista huolimatta vastaukset riskejä koskeviin kysymyksiin ovat yksittäisen vuokranantajan mielipiteillä, näkemyksillä ja tilanteilla höystettyjä. Mielipiteisiin voi myös vaikuttaa yksittäisen vuokranantajan oma tilanne ja hänen verkostossaan oleva tilanne. Minulla on kiinteät korot. Läheisimmällä kolleegallani on kiinteät korot. Me molemmat erikseen ja yhdessä keskustellessamme emme koe korkoja riskinä, vaan ajattelemme kiinteäkorkoisten lainojemme olevan assetteja. Vaikka ymmärrän korkoriskin riskinä, koen sen kuitenkin arjessa erilaisena kuin sellainen barometriin vastaaja, joka on kärvistellyt muuttuvien korkojen kanssa.

Yksi kyselyyn vastannut vuokranantaja voi kokea korkoriskinsä vihdoin helpottavan, kun 12 kuukauden euribor on laskenut jo reilusti enemmän kuin Euroopan keskuspankin tekemän kahden ohjauskoron laskun yhteissumman verran. Toinen voi olla tilanteessa, että vasta 10 kuukauden päässä oleva seuraava korontarkistus tulee liian myöhään. Asunto on pakko myydä, jotta saa vastuu- ja velkarästit kuitattua. Molemmilla voisi olla täysin identtiset asunnot, yhtä suuret vastikkeet, samaa vuokraa maksavat yhtä hyvät vuokralaiset eli kaikki vuokraustoimintaan liittyvät asiat voisivat teoriassa olla täysin identtiset. Voitaisiin jopa ajatella, että sieltä löytyy iso määrä numeerista dataa, joiden avulla voitaisiin osoittaa molemmilla asuntosijoittajilla olleen riskiltään täysin identtiset sijoitusasunnot salkussaan. Vastaukset riskikysymykseen voivat olla erilaiset, jos kyky sietää riskiä on erilainen. Sijoitukset voivat myös konkreettisesti näyttää riskisyydeltään täysin erilaisilta, jos toisella on ollut kolminkertaiset puskurit ja hän ei joudu myymään pakosta.

Riskien kannalta monenlaiset tulevaisuudet voivat teoriassa toteutua. Venäjän hyökkäyksellä tai hyökkäämättä jättämisellä olisi voinut olla erilaiset vaikutukset hoitovastikkeisiin, rahoitusvastikkeisiin, markkinavuokriin ja asuntojen hintoihin Suomessa. USA:n presidentinvaalien lopputuloksella voi olla vaikutusta hyökkäyksen päättymiseen tai jatkumiseen. Sillä voi olla vaikutusta, miten juuri lukemani 66 000 tilapäisen turvapaikan Suomesta saaneen ukrainalaisen määrät ja asumistarpeet muuttuvat. Sillä voi olla merkitystä Suomen asuntojen kysyntään. Kuitenkin vain yksi näistä tulevaisuuksista toteutuu käytännössä. Tämä tulevaisuus voi ilmentyä jokaisen asuntosijoittajan toimintaa hyödyttävänä tai haittaavana. Hyöty- tai haitta-asteeseen voi vaikuttaa tuntemattoman tulevaisuuden ennakoinnin osuminen kohdalleen, tehty työmäärä ja osaaminen sekä onni.

”Osta ja pidä” -asuntosijoituspäätöksen laatua voi arvioida pitkällä aikajänteellä

Jouduin ”Sinustako flippaaja?” -kirjan kirjoittamista varten lukemaan, kirjoittamaan, ajattelemaan ja toistamaan tätä monta kertaa. Tavoitteena oli tuottaa kirja, joka antaisi lukijalle selkeän kokonaiskuvan, mitä flippaaminen asuntosijoitusstrategiana tarkoittaa. Sen lisäksi kirjan nimen mukaisesti lukijan pitäisi tunnistaa itsensä ja saada kirjan avulla vastaus kysymykseen. Vääriä vastauksia ei ole, vaan kyllä, ehkä ja ei ovat kaikki oikeita. Niistä seuraa erilaisia toimenpiteitä, joita kirjassa on kuvattu perusteellisten casekuvausten yhdistämisellä teoriaan.

Monien riskien kannalta asuntojen flippaus on helpommin hahmoteltavissa sen projektiluonteen vuoksi tai ansiosta. Muutaman flippiprojektin toteuttamisen jälkeen flippaajalla on jo konkreettista dataa arvioida päätöstensä onnistumista. Toistuvatko tuotot suuruusluokaltaan odotusten mukaisesti riskien pysyessä hallinnassa?

”Osta ja pidä” -asuntosijoittajalla sijoituspäätösten laatuarviointi vaatii ajan kulumista. Myötäsyklisessä vaiheessa jokainen sijoituspäätös näyttää vähäriskiseltä ja kannattavalta, jos markkinavuokrat ja vakuusarvot nousevat. Riskipainotetun tuoton, joka sekään ei ole mitattavissa, koska riskin osuus on osittain katsojan silmissä ja korvien välissä, arviointia voi paremmin yrittää, kun asuntosijoitustoimintaa on harjoittanut ainakin yli yhden nelivaiheisen syklin.

Asuntosijoittamisen lumipalloefekti -kirjassa kuvataan ”Osta ja pidä” -strategian työläämpi ”Osta, vuokraa, remontoi, jälleenrahoita, toista” -malli, jossa pyritään irrottamaan oma alkuperäinen sijoitettu pääoma kohteesta, jonka jälkeen vuokraustoiminnan kassavirralla pitäisi pystyä hoitamaan kohdetta äärettömällä, oman alkuperäisen käteissijoituksen tuotolla. Warren Buffett opettaa ”Älä koskaan menetä rahaa” -sääntöä, joka OVRJT-strategiassa tarkoittaa ainakin sitä, että riski oman alkuperäisen käteispääoman menettämisestä poistuu, kun se on jälleenrahoituksen kautta kohteesta irrotettu.

Asuntoja 6, ikää 24 – Ronja Airusalo Osa 1 – Ostan Asuntoja Podcast #325

Tästä oman käteissijoituksen äärettömästä tuotosta on myös helppo löytää suuttuvia ”asiantuntijoita”. ”Alle käyvän arvon ostaminen”, jolla on tärkeä osuus tästä äärettömän tuoton saavuttamisesta, herättää myös intohimoja markkinoiden tehokkuusteorioihin uskovissa. Oma ajatukseni omia ajatuspolkujani kulkevana sijoittajana on aina ollut se, että riskipainotettua tuottoa pystyy arvioimaan sitä paremmin, mitä pidempään on pystynyt omalla sijoitustoiminnallaan hankkimaan keskimääräistä parempaa tuottoa.

Palataan vielä aikaisempaan esimerkkiin likvidien pääomien allokoimisesta bitcoiniin. Jos olisi hankkinut yhden bitcoinin vaihtamalla sen 10 000 euroon ja yhden bitcoinin vaihtoarvon noustua 60 000 euroon, vaihtaisi osan bitcoinistaan euroihin siten, että pankkitilille jää verojen jälkeen alkuperäinen 10 000 euroa, voi OVRJT-strategian oman käteispääoman menettämisen riskin poistamisen havainnollistaa. Tästä ei voi vielä päätellä, että asuntosijoittajan OVRJT-strategia olisi erinomaisen kannattava riskipainotetulta tuotoltaan. Konseptin perusajatuksen pystyy kuitenkin sisäistämään. Myöskään edes jälkikäteen koko bitcoiniin tehdyn likvidin europääoman menettämisen riskin poistaminen bitcoinia sen verran myymällä, että alkuperäistä pääomaa ei voi enää menettää, ei voi käyttää perusteluna, että bitcoiniin pääoman allokointi on ollut riskipainoltaan erinomainen sijoitus. Siihen on olemassa muita mielipideluonteisia perusteluja, mutta ne eivät kuulu tämän kirjoituksen aihepiiriin.

Molemmissa tapauksissa jokainen voi määritellä oman mielipiteensä, osaamisensa ja näkemyksensä mukaisesti OVRJT-strategian mukaisesti mahdolliset skenaariot, niiden keskinäiset suhteet ja niille todennäköisyydet, miten oman käteispääoman menettämisriskin voisi poistaa.

Osakesijoittajat puhuvat ”10 baggereista” ja haaveilevat ”100 baggerista” eli osakesijoituksista, jotka olisivat 10-kertaistaneet tai 100-kertaistaneet alkuperäisen sijoituksen. Oma mielipiteeni on, että tekemällä töitä alle käyvän arvon asuntosijoituskohteiden löytämiseksi, on realistisempaa saavuttaa omalle käteissijoitukselle ääretöntä lähestyvä tuotto ja poistaa siihen liittyvä pääoman menettämisen riski jälleenrahoituksella. Yksinkertaistettuna saman 10-baggerinsa osakesijoituksella tai bitcoiniin pääomia allokoimalla saavuttanut voisi toteuttaa realisoimalla 10 % ja pitämällä loput 90 %. Kaikkien sijoitusten ei suinkaan tarvitse olla tällaisia. Muutama onnistuminen sijoitusuran aikana ja muuten isojen riskien realisoitumisen välttäminen voi toteuttaa ne päämäärät, jotka sijoittaja on alunperin toiminnalleen asettanut.

Tämän kirjoituksen väliotsikot vilkaisemalla voi jatkaa pohtimista siitä, miten itse omassa sijoitustoiminnassaan suhtautuu riskeihin.

Minkälaisia ajatuksia kirjoitus herätti?

Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa nettisivut, uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta sijoitusasunnot.com.

Tutustu maksuttomaan Asuntosijoituskouluun

Ota Sijoitusasunnot.com seurantaan Instassa

Sijoitusasunnot.com Blogissa: Tosielämän esimerkki: Flippaamisella 40 000€ :n tili

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Eläkkeeltä takaisin töihin asuntojen pariin Antti Pyykönen – Ostan Asuntoja Podcast #327

Asuntoja 6, ikää 24 – Ronja Airusalo Osa 1 – Ostan Asuntoja Podcast #325

Tsemppivuosi haltuunottoa takana Miia Roukala – Ostan Asuntoja Podcast #323

7 sijoitusasuntoa ja paljon muuta Kati Clements Osa 1 – Ostan Asuntoja Podcast #321

Elämäntapana positiivinen asuntosijoittaminen Outi Juurikainen Osa 1 – Ostan Asuntoja Podcast #319

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kiitos Asuntosalkunrakentaja.fi, Suomen Vuokranantajat, If, Flatco, Treco, Pankkiarvio.fi ja Naapurikodit. Tutustu tämän jakson sponsoreiden tarjoamaan sopivan tilaisuuden tullen.

Agenda:

- Keskustelua Suomen Vuokranantajien vuokranantajabarometrin ympäriltä

- Pankeilta ja kiinteistönvälittäjiltä tulee asuntomarkkinakatsauksia – mitä eroja tai puutteita niissä havaitsette, kun yritätte vuokranantajina saada tietoa

- Mitä indikaattoreita seuraatte, pidätte tärkeinä ja mitkä on ennakoivia

Osallistujat:

Eemeli Karlsson ekonomisti Suomen Vuokranantajat, Markus Grahn hyvä vuokranantaja, Jesse Parviainen hyvä vuokranantaja, Harri Huru huru-ukkotason podcastaaja.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, Twitterissä (X) tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosalkunrakentaja Blogista: Sijoitusasunnon rahoitus – Opas aloittelevalle asuntosijoittajalle

Erinomainen opas: Asuntosijoittaminen vuonna 2024 – 10 hyvää syytä sijoittaa asuntoihin

10 vuotta 10 miljoonaa Mikko Väänänen Osa 1 – Ostan Asuntoja Podcast #315

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit.

Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Hoida kohteidesi ja vuokrasuhteidesi elinkaaren hallinta kasvavan asiakasjoukon tarpeiden pohjalta jatkuvasti kehittyvän Flatcon avulla.

Lisäksi Flatco tarjoaa taloyhtiöille modernit etäluentapalvelut sisältäen muun muassa huoneistojen vedenkulutuksen ja palovaroittimien kunnon seurannan

Yksityinen vuokranantaja voi käyttää Flatcon perustoimintoja maksutta ja lisäpalveluja joustavasti tarpeen mukaan. Johtava vuokranantajan verkkopalvelu Flatco.fi

Ifin vuokaranantajan vakuutuksen saat helposti verkosta. Laske hinta if.fi/vuokranantaja

Oletko ammattimainen asuntosijoittaja? Treco tarjoaa tulosperusteista ja kokonaisvaltaista asuntovarallisuuden hoitoa sekä neuvonantoa kiinteistöihin liittyvissä kysymyksissä. Treco.fi

Viikottain ilmestyvästä blogista hyvä kirjoitus: Asuntojen hintakehitys, vai ehkä sittenkin myyntiajat ja kauppamäärät?

Libanonin kautta asuntosijoittajaksi Nikodemus Nousiainen Osa 1 – Ostan Asuntoja Podcast #295

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Isyysblogin muistiinpanot Asuntosijoittamisen lumipalloefekti -kirjasta – Tiistaiaudio #314

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit.

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tästä tilaukseen valitsemallasi alustalla

![]()

![]()

![]()

Google Podcasts on lakkautettu. Ostan Asuntoja Podcast löytyy myös YouTube Music -appista.

⚡️ostanasuntoja@getalby.com

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.