”Haaveista tulee tavoitteita, kun ne uskaltaa sanoa ääneen” oli Tammisaarelaisen Jonna Kankaanpään motto. Jonna K sai tekemiseensä uuden vaihteen päälle, kun kävi Ronja Romsin ja Jenny Nymanin valmennuksen.

Jonnan kanssa juttelimme muun muassa

- Suomalaisten asuntosijoituskirjojen hankkimisesta omaan hyllyyn

- Remontoimiseen oppimisesta ja sen arvoa nostavasta vaikutuksesta

- Länsi-Uudenmaan, Raaseporin, Tammisaaren, Hangon, Lohjan asuntomarkkinoista

- Etätyön vaikutuksesta

- “Osta ja pidä” -asuntosijoittamisen ja flippaamisen yhdistelmästä

- Kohteiden analysoimisesta ja tarjousten tekemisen määrästä

- Hyvin diilien tekemisestä itse

- Rahoituksen järjestymisestä ja ehdoista itselle ja yritykselle

- Vakuuksien lainajärjestelystä kimppaflipissä, kun toinen oli yrityksenä ja toinen yksityishenkilönä

- Kimppaflipin tekemisestä

- Remonttien ja vuokralaiste laadun korrelaatiosta

- Viestintäverkoista taloyhtiöissä

Insta asunnoillatavoitteisiin

Jonna on myös aika nauravainen tyyppi

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

![]()

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalvelu on sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, Twitterissä (X) tai Facebookissa. Lisää löytyy YouTubesta.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan. Luotettavaa osaamista.

Liity jäseneksi ja suosittele kaverillesi: vuokranantajat.fi/liity

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 21 – Ostan Asuntoja Podcast #364

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta. Katso lisää taloyhtiosaasto.fi

Syövätkö korkeat vastikkeet vuokratuottoa? Leikkaa taloyhtiön kustannuksia Valvean energiasäästöpalvelun avulla.

Palvelu ei vaadi alkuinvestointeja. Se sisältää koevuoden ja säästötakuun. Palvelumaksu on energiakustannussäästöä pienempi.

Pyydä taloyhtiölle maksuton säästölaskelma. Valvea.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

Vastuu palovaroittimista siirtyy taloyhtiöille vuoden -25 loppuun mennessä. Onko taloyhtiösi valmis?

Valvo on pilvipalvelu, joka tarjoaa modernit etäluentapalvelut sisältäen huoneistojen palovaroittimien, vedenkulutuksen, vuotojen ja sisäilmaparametrien valvonnan.

Saatavilla myös laitteistot avaimet käteen periaatteella.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Isyysblogin muistiinpanot Asuntosijoittamisen lumipalloefekti -kirjasta – Tiistaiaudio #314

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit.

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

![]()

![]()

![]()

⚡️ostanasuntoja@primal.net

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Kun asuntosijoittajat haukkovat henkeään asuntolainapankkien tiukentuneen sääntelyn ja lainanmyöntökriteeristön sekä heikentyneiden ehtojen kanssa, suurten suomalaisten asuntolainapankkien johtajat palasivat kesälomilta Kauppalehden haastatteluun kertomaan:

“Asuntomarkkinoiden käänne alkaa olla käsillä, ja asuntojen hinnat kolkuttelevat pohjia.”

Viimeiset päivät olen muutaman kolleegan kanssa kartoittanut, onko pankkien organisaatiokaavioissa alempana olevat saaneet tietoa aiheesta. Vielä ei ole tullut ensimmäistäkään palautetta, jossa joku pankki olisi löysentänyt lainanmyöntökriteeristöään ja parantanut ehtojaan. “Vaatimus tuoreiden isännöitsijäntodistusten toimittamisesta koko vakuusmassan asunnoista on edelleen linjaus” tuli esimerkkinä vastaus. Ei edelleenkään kiitos.

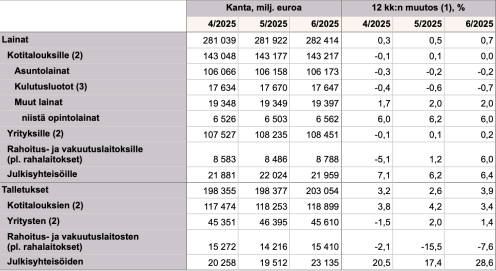

Mitä kertovat Suomen Pankin tilastot?

28.7.2025 tuli tuore lainatilasto: ”Suomalaiset kotitaloudet nostivat kesäkuussa 2025 uusia asuntolainoja 1,4 mrd. euron edestä, mikä on 280 milj. euroa enemmän kuin vuosi sitten vastaavaan aikaan. Uusista nostetuista asuntolainoista sijoitusasuntolainoja oli 120 milj. euroa. Asuntolainakanta oli kesäkuun 2025 lopussa 105,7 mrd. euroa.”

Itse en innostu yksittäisen kuukauden julkistuksista, vaan katson trendiä. Asuntolainakannan vuosikasvu on −0,2 % eli suomalaiset nostivat vähemmän uutta asuntolainaa kuin pankit uutta myönsivät/suomalaiset nostivat. Keskuspankin rahaprintterimeemin tunnistaville tämä tarkoittaa, että edelleen jatkuu sama surullinen tilanne, että kotitalouksien toimesta silppuriin menee enemmän euroja kuin pankkien printtereistä uutta tulee. Likviditeettiä häviää markkinasta. Edelleen. Huhtikuussa asuntolainakannan vuosikasvu oli -0,3 %, toukokuussa -0,2 % ja kesäkuussa -0,2 %. Tämä ei saisi minua asuntolainapankinjohtajana kertomaan vielä mitään muuta kuin huonouden jatkumista. Lainakannan trendi ei sentään ole muutamaan kuukauteen ollut laskeva.

Kotitalouksien talletuskanta jatkoi kasvuaan vuosikasvun ollessa 3,4 %. Hyvä vai huono trendi tämäkin? Kun pankkitileille säästetään yhä enemmän rahaa, talouskasvun piristyminen lykkääntyy. Myös kulutusluottolainakannan vuosikasvu oli negatiivinen -0,7 %. Väärä trendisuunta. Fiat-järjestelmässä velkoja lyhentämällä ja säästämällä saadaan järjestelmä yskimään talouskasvun sijaan. Tätä kirjoitusta ei pidä lukea siten, etteikö yksilötasolla velkaantumisen pieneneminen ja säästötilin saldo kasvaminen olisi hyviä asioita. Talouskasvua ei tule, jos liian moni tekee sitä yhtä aikaa. Pitkäkestoista vahinkoa tapahtuu, kun liian moni tekee sitä liian pitkään. Suomessa vahinko on jo tapahtunut. Vaikutuksia ei vielä tiedetä.

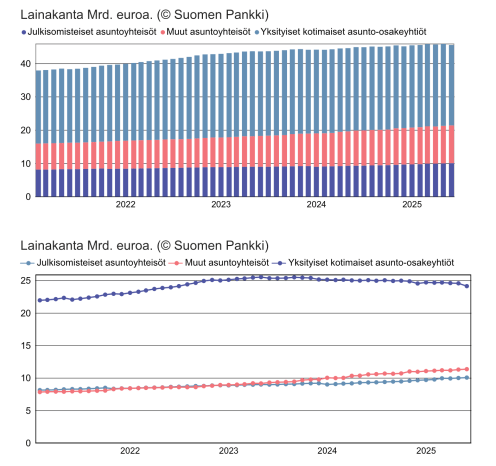

Lainasivatko edes taloyhtiöt?

Asuntoyhteisöjen lainakanta on sentään kasvanut koko ajan 2022-2025 toukukuulle asti. Mahtavaa? Kamalaa.

Yksityisten kotimaisten asunto-osakeyhtiöiden lainakannan vuosikasvu on ollut negatiivista. Kesäkuun 2025 luvussa näkyy jopa yllättävän suuri lasku. Tämä lainakanta kuvastaa taloyhtiöiden remonttilainoja ja uudiskohteiden RS-lainoja.

Sosialistisen ARA-lainakannan ja ”Muut asuntoyhteisöt” -lainakannan yhteiskasvu on ollut 2022-2025 niin tasaisen voimakasta, että se on riittänyt pitämään summaluvun jatkuvassa kasvussa. Mitä enemmän sosialismia, sitä vähemmän markkinataloutta. Mitä suurempi julkisen sektorin osuus bkt:stä, sitä aneemisempi talouskasvu.

Pankit myöntävät mielellään lainaa ARA-kohteisiin, koska takaajana toimivat veronmaksajat yhdessä ja korkosuojankin tarjoavat. Pankit ovat myös rakennusteollisuuden rahoittajia ja ARA-kohteista löytyy töitä ja tilauksia. Kunnes markkinatalous taas elpyy. Älyväläys. Kojamo ja Sato eivät näytä riemuitsevan, että ARA-tarjontaa tulee koko ajan lisää heidän strategisesti valitsemalleen pääkaupunkiseudun vuokramarkkinaa ”elvyttämään”.

Onko käänne käsillä, kuten isot johtajat sanovat?

En tiedä. Minulla ei ole tietoa eikä pääsyä piilossa olevaan tietoon, johon oletan pankinjohtajien pääsevän. He tietävät, tai oletan heidän tietävän, pankkiekonomisteista poiketen, onko heidän pankkinsa luotonmyöntökriteeristöä löysennetty ja ehtoja parannettu. Pankkiekonomisteilla on jo pitkään ollut käytössä “asuntolaina ei nostajille maistu” -termi, kun viidakkorummun lisäksi kyselytutkimukset vahvistivat, että “asuntolainan myöntäminen ei pankeille maistu”.

He myös tietävät, onko juuri nyt tapahtumassa käänne, että ARA-kohteisiin ei lainahakemuksia tule vanhaan malliin ja rakennuttajat ovat loppumetreillä käynnistämässä uusia markkinatalouskohteita rahoituspäätöksen saatuaan. Saneerauslainojakin olisi sitten taloyhtiöt jo enemmän hakeneet ja pankit niihin myönteisemmin suhtautuneet. Kuukauden päästä nämä näkyisivät jo Suomen Pankin tilastoissa. Kahden kuukauden päästä vahvistuneena selkeämmin. Pitkään ei siis tarvitse tilastojen vahvistusta odottaa.

Kertauksena siis, että asuntoja ei osteta ohjauskoroilla, ei euriboreilla, ei patoumilla eikä “syksyllä pinnan alla poreilee, keväällä orastaa” -epädatalla. Asuntoja ostetaan likviditeetillä ja sitä Suomessa saadaan asuntolainapakeista. Jos saadaan.

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta.

Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, Twitterissä (X) tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Asuntosijoittajaksi 46-vuotiaana Sari Parviainen – Ostan Asuntoja Podcast #370

Ihan tavallinen ahkera asuntosijoittajaperhe Sonja Turkki – Ostan Asuntoja Podcast #369

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 22 – Ostan Asuntoja Podcast #368

Asuntosijoittamista ja pankkitaustaa Noora Andersson – Ostan Asuntoja Podcast #367

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Sari Parviainen inspiroi meitä kaikkia yli 40-vuotiaina asuntosijoittamisen aloittaneita. Hän osti oman remontoitavan asuntonsa käteisellä ja on vuoden aikana hankkinut salkkuunsa sijoitusasunot 1 ja 2.

Sarin kanssa jutellaan normaalia enemmän siitä, mitä työuupumus on hänen kohdallaan ollut ja mitä muita asioita Sari on edistänyt juuri hänen näköisensä oman elämänsä rakentamisessa. Jos tuntuu siltä, että tarvitset pientä inspiraatiota omalle kohdallesi, se voi löytyä tätä jaksoa kuuntelemalla. Juttelimme muun muassa

- Uupumuksen tunnusmerkeistä

- Omasta kodista ja lapsista säästämisen motivaattoreina

- Opiskelusta työuupumuksen vastakeinona

- Vanhoista huonekaluista ja tavaroista

- Asuntosijoittamiseen lähtemisestä

- Sivutoimisen yrityksen perustamisesta

- Rutiineista

- Muutoksesta kohti kasvun asennetta

- Sijoitusasunnon hankkimisesta Rovaniemeltä

- Oman kodin ostaminen peruskuntoisena

- Toisen sijoitusasunnon ostamisesta Tuusulasta

- Taloudellisesta vapaudesta ja tavoitteista

Insta pellavantuntua

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan..

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Lue Sijoitusasunnot.com Blogista: Täydellinen vuokrailmoitus

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta. Katso lisää taloyhtiosaasto.fi

Syövätkö korkeat vastikkeet vuokratuottoa? Leikkaa taloyhtiön kustannuksia Valvean energiasäästöpalvelun avulla.

Palvelu ei vaadi alkuinvestointeja. Se sisältää koevuoden ja säästötakuun. Palvelumaksu on energiakustannussäästöä pienempi.

Pyydä taloyhtiölle maksuton säästölaskelma. Valvea.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

Vastuu palovaroittimista siirtyy taloyhtiöille vuoden -25 loppuun mennessä. Onko taloyhtiösi valmis?

Valvo on pilvipalvelu, joka tarjoaa modernit etäluentapalvelut sisältäen huoneistojen palovaroittimien, vedenkulutuksen, vuotojen ja sisäilmaparametrien valvonnan.

Saatavilla myös laitteistot avaimet käteen periaatteella.

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit.

Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Isyysblogin muistiinpanot Asuntosijoittamisen lumipalloefekti -kirjasta – Tiistaiaudio #314

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit.

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

![]()

![]()

![]()

⚡️ostanasuntoja@primal.net

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Suomen Pankin tilastot kertovat, että maaliskuussa 2025 suomalaisten kotitalouksien talletuskannan vuosikasvuvauhti oli 2,8 %. Huhtikuussa 2025 vuoden takaisen vertailukuukauden tiputtua pois vuosikasvuvauhti oli 3,9 %. Toukokuussa kasvuvauhti oli jo 4,4 %.

Puskureiden tärkeydestä asuntosijoittajia toistakymmentä vuotta muistuttanut voisi olla iloinen, että vihdoinkin viesti on mennyt perille ja puskureita kasvatetaan urakkatyön tahdilla.

Vastaavat asuntolainakannan vuosikasvuprosentit ovat olleet -0,5 %, -0,3 % ja -0,3 %. Huhtikuu ja toukokuu olivat myös peräkkäiset kuukaudet, jolloin asuntosijoituslainoja nostettiin/myönnettiin edellistä kuukautta vähemmän. Kun kuluttajaluottamustilastotkaan eivät osoita mitään lisääntyvän luottamuksen merkkejä, voisi jo pohtia, onko talletuskannan kasvu välttämättä vain positiivinen indikaattori.

Selvyyden vuoksi Bidenin seniiliyden selvittyä lopulta myös valtamedioiden toimittajille, Harrisin suosion kasvu ja voitonjuhliin valmistautuminen, Trumpin voitto, Trumpin astuminen virkaan, tariffit, kauppasota, kauppasodan aselepo…mikään ei heilauttanut suomalaisen kuluttajan luottamusta merkittävästi huonosta mihinkään suuntaan. Putinin hyökkäys Ukrainaan aiheutti merkittävän heikennyksen, joka näkyi luottamuskyselyn tuloksissa.

Suomalaisten kotitalouksien talletuskannan kasvun haittapuolista keskeisimmät liittyvät siihen, että säästöjen pitäminen pankkitileillä, varsinkin matalakorkoisilla tileillä, voi pidemmän päälle heikentää kotitalouksien varallisuuden tuottoa ja vaikuttaa negatiivisesti koko kansantalouteen.

Haittoja voisivat olla:

- Inflaatio syö talletusten ostovoimaa: Jos rahat säilytetään matalakorkoisilla tileillä, inflaatio vähentää niiden arvoa vähitellen. Kun inflaatio ylittää talletustilien korot, talletusten todellinen ostovoima heikkenee vuosien saatossa.

- Vähemmän varoja tuottaviin sijoituskohteisiin: Runsas pankkitileille säästäminen voi tarkoittaa, että varoja ei ohjata osakkeisiin, asuntoihin tai muihin sijoituksiin, jotka pidemmällä aikavälillä tarjoaisivat paremman tuoton (ja suojaa inflaatiota vastaan). Tämä voi hidastaa kotitalouksien varallisuuden kasvua.

- Kulutuksen väheneminen: Yhteiskunnallisesta näkökulmasta liiallinen säästäminen heikentää kulutuskysyntää, mikä voi jarruttaa talouskasvua, jos säästäminen lisääntyy liian pitkään. Tämä tapahtuu etenkin, jos suuri osa kotitalouksista ryhtyy säästämään samaan aikaan epävarmuuden lisääntyessä.

- Negatiivinen kierre: Jos säästövarat ohjautuvat yhä enenevässä määrin vain perinteisille tileille, se voi vähentää talouden likviditeettiä, mikä vähentää kulutusta, mikä voi lisätä epävarmuutta, mikä lisää säästämistä ja kierre syntyy.

Keskeistä on siis, että vaikka kotitalouksien säästäminen on yksilötasolla järkevää ja kasvattaa taloudellista puskuria, yhteiskunnallisella ja taloudellisella tasolla liiallinen varojen makuuttaminen tileillä voi muodostua myös rakenteelliseksi haasteeksi talouden dynamiikalle ja kotitalouksien pitkän aikavälin vaurastumiselle.

Tällä hetkellä Suomessa on virallisena tavoitteena kotitalouksien velkaantumisen vähentäminen. Asuntolainakannan lisäksi myös kulutusluottojen ja yksityisen sektorin taloyhtiölainakannat supistuvat. Moni asuntosijoittaja ja flippaaja on kokenut käytännössä sen, että lainansaanti on vaikeutunut sekä sijoitusasunnon että omistusasujalle valmiin flippiasunnon ostamista varten. Positiivinen luottorekisteri on tuonut pankeille keinoja arvioida lainanhakijan lainakelpoisuutta aikaisempaa paremmin. Sääntely on tuonut pakotteita hylätä lainahakemuksia aikaisempaa enemmän. Sääntely on myös pakottanut pankit arvioimaan vakuuksia byrokraattisemmalla tavalla, joka on hidastanut lainaprosesseja, lisännyt virheitä, kasvattanut kustannuksia ja näistä syistä myös vaikuttanut lainanmyöntöön ja vähentänyt toisaalta intoa hakea lainaa.

Tulevaisuus kertoo tullessaan sen, mitä kuluttajien luottamukselle tapahtuu ja kuinka säästöt realisoituvat asuntojen omarahoitusosuuksiksi ja -lainoiksi.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

![]()

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalvelu on sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook

Marko Kaarto – Ostan Asuntoja Podcast #362

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Ihan tavallinen ahkera asuntosijoittajaperhe Sonja Turkki – Ostan Asuntoja Podcast #369

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 22 – Ostan Asuntoja Podcast #368

Asuntosijoittamista ja pankkitaustaa Noora Andersson – Ostan Asuntoja Podcast #367

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Mitä saa aikaan 3 vuodessa? Remonttitarinoita Tuija Tiilikainen Osa 1 – Ostan Asuntoja Podcast #363

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Sonja Turkki on kahden lapsen äiti. Hän on miehensä kanssa omaksunut asuntosijoittamisen lumipalloefektin periaatteita niitä käytäntöön vieden.

Sonja kertoi asuntosalkun kohteiden myötä kasvutarinaa. Juttelimme muun muassa:

- Alkutaipaleesta hirsitalon remontin kautta asuntosijoittajaksi

- Ensimmäisistä kohteista Raumalta

- Rahoituksesta ja oman pääoman kierrättämisestä

- Korkosuojauksesta

- Alle markkinahinnan ostamisesta

- Omasta kodista pakotetun säästämisen keinona ja sen remontoimisesta lisäpakkokeinona

- Arvon määrittämisestä omaa kotia hankittaessa

- Arvon säilymisestä tai säilymättömyydestä ja sen huomioimisesta

- Pienkerrostalosta asunnon ostamisen riskistä

- Oman kodin käyttämisestä vakuutena

- Yrittäjäksi ryhtymisestä

- Lainapelin pelaamisesta

- Jälleenvuokrauksella kasvamisesta

- Kirjan kirjottamisesta, opiskelusta, verkostoitumisesta

Asuntosijoittajan työkirja Alekoodi OSTANASUNTOJA10

Linkkejä:

Tavoitteellisesti eteenpäin Anastasia Bassina – Ostan Asuntoja Podcast #266, Insta rahallinenmieli

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

![]()

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalvelu on sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook

Marko Kaarto – Ostan Asuntoja Podcast #362

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, Twitterissä (X) tai Facebookissa. Lisää löytyy YouTubesta.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan. Luotettavaa osaamista.

Liity jäseneksi ja suosittele kaverillesi: vuokranantajat.fi/liity

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 21 – Ostan Asuntoja Podcast #364

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta. Katso lisää taloyhtiosaasto.fi

Syövätkö korkeat vastikkeet vuokratuottoa? Leikkaa taloyhtiön kustannuksia Valvean energiasäästöpalvelun avulla.

Palvelu ei vaadi alkuinvestointeja. Se sisältää koevuoden ja säästötakuun. Palvelumaksu on energiakustannussäästöä pienempi.

Pyydä taloyhtiölle maksuton säästölaskelma. Valvea.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

![]()

Hoida kohteidesi ja vuokrasuhteidesi elinkaaren hallinta kasvavan asiakasjoukon tarpeiden pohjalta jatkuvasti kehittyvän Flatcon avulla.

Yksityinen vuokranantaja voi käyttää Flatcon perustoimintoja maksutta ja lisäpalveluja joustavasti tarpeen mukaan. Johtava vuokranantajan verkkopalvelu Flatco.fi

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Isyysblogin muistiinpanot Asuntosijoittamisen lumipalloefekti -kirjasta – Tiistaiaudio #314

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit.

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

![]()

![]()

![]()

⚡️ostanasuntoja@primal.net

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Suomi haluaa rahoittaa asioita vuodesta toiseen kiihtyvällä tahdilla rahoilla, joita sillä ei ole. Moni EU-maa haluaa rahoittaa asioita vuodesta toiseen kiihtyvällä tahdilla rahoilla, joita niillä ei ole. EU haluaa rahoittaa asioita vuodesta toiseen kiihtyvällä tahdilla rahoilla, joita sillä ei ole.

Kun hallitukset ottavat lisää ja lisää velkaa, yritysten ja kuluttajien luottamus laskee. Mitä enemmän valtiot ja EU, julkinen sektori, velkaantuu, sitä vähemmän senteissä mitattavaa talouskasvua velkaeurolla syntyy. Mitä suurempi velkataakka ja mitä pienempi talouskasvu, sitä suurempaa korvausta riskistä, korkoa, ne tahot vaativat, joilla pääomaa on. Jossain kohtaa velkojen korot nousevat tasolle, joka ylittää velkaantuneiden valtioiden kyvyn hoitaa korkomenoja. Jos korot pidetään keinotekoisesti matalalla kierrossa olevan rahamäärän kasvaessa, inflaatio karkaa käsistä.

Keskuspankki on puun ja kuoren välissä. EU ja EU-maat voisivat teoriassa jättää velkansa hoitamatta. Reunamaa Kreikka hoitui potkimalla lommoista tölkkiä eteenpäin, kun se jätti velkansa hoitamatta. EU:n kertaluonteinen yhteisvelka on yhä hoitamatta. Sen hoitamiseksi komissio ehdottaa toista kertaluonteista pysyvämpää velkahimmeliä. Saksa, Ranska ja Italia eivät voi jättää velkojaan hoitamatta, koska se olisi poliittinen itsemurha ja EU:n tuho. Puun ja kuoren välistä poistumiseen jäljelle ainoaksi vaihtoehdoksi jää inflaatio. Kun velat muuttuvat yhä vähäarvoisimmiksi, kaikki reaaliomaisuus nousee arvokkaammaksi, kun sitä mitataan arvoaan menettävässä velkavaluutassa. Asunnoissa on raaka-aineita, joista valmistetaan tehtaissa rakennusmateriaaleja, joista kootaan energiaa ja henkilöresursseja käyttäen asuntoja ihmisten kodeiksi.

Asuntosijoittaja hankkii sijoitusasuntoja vastuullisesti ja kohtuullisesti velkarahaa käyttäen. Inflaatio hoitaa aikanaan loput. Kuinka nopeasti tämä tapahtuu? En tiedä. Kukaan ei tiedä. Kuinka korkealle vuosi-inflaatio nousee? En tiedä. Kukaan ei tiedä. Kuinka varma olen, että näin tulee tapahtumaan? Ajattelumallini on vuosia ollut sama enkä vuosiin ole löytänyt virheitä perusperiaatteissani. Jos löydän, ajattelumallini muuttuu. Eteneekö prosessi suoraa viivaa pitkin tasaisesti? Ei. Syklit tuovat heilahtelua matkaan.

Ajattelumallini perusperiaatteet

Ensinnäkin tämä kehityskulku vaatii aikaa. Pitkää aikaa. “Osta ja pidä” -asuntosijoittajan kvartaali on 25 vuotta. Kuulostaako tutulta? Ajalle pitää antaa mahdollisuus tehdä työtään. Siksi velkavipua pitää käyttää kohtuulisesti ja vastuullisesti, jotta hyviä asuntosijoituksia ei joudu myymään pohjalla pakosta.

Toiseksi ajattelumalli edellyttää pitkää korkosuojauttua velkaa. Onko koko velkasalkkuni korkosuojattu? Ei tällä hetkellä. Otanko aina korkosuojauksen päättyessä uuden korkosuojauksen riippumatta siitä, mikä korkotaso on? En. Miksen? Minulla on ajattelumalli myös korkojen kehittymiseen, jonka perusperiaatteiden mukaan toimin. Olenko varma, että perusperiaatteeni ovat oikein? En. Olen aikaisemminkin ollut väärässä.

Kolmanneksi ajattelumalli edellyttää globaalia rahajärjestelmää, jossa kierrossa olevan rahan määrä kasvaa ja kasvaa. Tämä aiheuttaa inflaatiota. Inflaatio on rahajärjestelmän ominaisuus. Joulukinkun nouseva hinta ei ole joulua edeltävinä kuukausina inflaatiota eikä alkuvuonna laskeva hinta ole deflaatiota. Keskuspankin rahapolitiikan ei tarvitse siksi joulun alla olla kiristävää eikä sen pidä löyhtyä joulun jälkeen, jotta joulukinkun inflaatio pysyisi vuodenvaihteen yli vakaana keskuspankin asettamassa 2 %:n tavoitteessa.

Miten tämä toimii käytännössä?

Markkinavuokrat nousevat kysynnän ylittäessä tarjonnan. Kun inflaatio kiihtyy, yhä harvempi pystyy ostamaan asunnon. Rakentajat huomaavat, että raaka-aineiden, rakennusmateriaalien, energian, työvoiman ja rakennuskelpoisen tonttimaan kustannukset ovat nousseet. Uusien kohteiden kysyntä laskee. Niiden tarjontaa vähennetään. Kun tarjonta vähenee kysynnän kasvaessa, markkinavuokrat kääntyvät nousuun. Tapahtuuko näin aina? Ei. Milloin näin tapahtuu? Kun vuokrakotien kysyntä kasvaa tarjontaa nopeammin.

Inflaatio syö eurovelkapääoman ostovoimaa. Velkaa lyhennetään inflatoituneilla eli inflaatiota seuraavalla, markkinavuokrien noustessa nousevilla vuokraeuroilla. Alkuperäinen velkapääoma ei nouse missään vaihessa inflaation vallitessa. Reaaliomaisuuden hinnat, kenties arvot, mutta ainakin hinnat nousevat inflaation mukana. Tätä hintojen nousua verrataan lainapääomaan. Pitäisikö sijoitusasunnot myydä, maksaa velat pois ja ostaa bitcoineja? En tiedä kaikille sopivaa vastausta. Nousevia kassavirtoja voi myös allokoida bitcoineihin. Tai kultaan tai osakkeisiin. Tai luotettavaan energiaan ja raaka-aineisiin. Myös tähän minulla on oma ajattelumalli perusperiaatteineen.

Mitkä ovat onnistumisen perusedellytykset?

En osaa ennustaa tulevaisuutta, joten joudun asuntosijoitustoiminnassani turvautumaan varovaisuutta noudattaviin sijoituskriteereihin:

- Pääsääntöisesti velan pitää olla maksuajaltaan pitkää ja korkosuojattua.

- Kassavirran pitää olla positiivinen.

- Markkinahinnan nousu on yllätysmansikka kakun päällä, ei laskelmieni elementti.

- Sijoitusasuntojen pitää olla kasvavilla mikrosijainneilla, joissa on vakaa vuokrakotien maksukykyinen kysyntä.

Jos Suomi lakkaa olemasta ja tulee osaksi EUvostoliittoa, se olisi ajatusmallejani mullistava muutos. Yhdysvaltojen osavaltioilla on merkittävää päätäntävaltaa omiin asioihinsa. Euroopan yhdysvaltoja ei olla rakentamassa tavoilla, joka muistuttaa Yhdysvaltoja. Kiina ei ole yhdysvalta, joka on koottu itsenäisistä valtioista, joilla kaikilla on oma kielensä, muotinsa, kulttuurinsa, ruokansa ja monia muita ominaisuuksia, jotka takaavat sen, että niistä ei koskaan tule yhteneviä. Yritysfuusioista yli 60 % epäonnistuu saavuttamaan tavoitteensa. Suurin yksittäinen syy on kahden erilaisen yrityskulttuuri yhteensovittamisen vaikeus. 27:n kulttuuriltaan erilaisen EU-maan sovittaminen ”yhtenäiseksi” on ajattelumallissani nollan prosentin onnistumistodennäköisyydellä mahdollista.

Mitä teen nyt, kun 12 kuukauden euribor on kahden prosentin tuntumassa?

Minulla (ja meillä) on valtaosa omista, yritykseni, sijoitusyhtiöidemme ja niiden omistamien taloyhtiöiden taloyhtiölainoista pitkissä kiinteissä koroissa tai korkosuojauksissa. Jotkut lainat ovat tasaerälainoja, joiden korot on kiinnitetty. Korkosuojaukset pitää ottaa silloin, kun niide hinta on matala. Perusperiaatteeni on käyttää velkavipua vastuullisesti, mihin kuuluu korkosuojaus. Kiinteitä korkoja ei kannata muuttaa, kun korot laskevat, mutta korkosuojauksia voi muuttaa ja lainoja jälleenrahoittaa ja uudelleenjärjestellä, jos suojauksia saa halvemmalla ja laina-aikoja voi pidentää.

Keskityn lineaarisiin kaupunkeihin, mikä tarkoittaa sitä, että pyrin välttämään molempia ääripäitä. En halua vuokranantajana olla mukana Ullanlinnan matalan turvamarginaalin arvo-asuntomarkkinoilla yhtään sen enempää kuin suljettavan paperitehtaan työntekijöille 70-luvulla rakennetuissa kerrostaloissa. Pyrin olemaan vakaiden kaupunkien vakaissa kaupunginosissa tarjoamassa hyvän asumiskokemuksen vuokrakoteja hyvin hoidetuissa taloyhtiöissä työtä arvostaville tavallisille ihmisille, joista osa voi olla työhön opiskelevia ja osa työstä eläköityneitä.

Olen varovainen vieraan pääoman käytössä. Henkilökohtaisesti en saa sääntelyn takia lisää pankkilainaa tällä hetkellä, johon olen reagoinut toteuttamalla tekemääni suunnitelmaa. Yritykseni saa pankkilainaa ehdoilla, jotka tällä hetkellä edellyttävät erinomaisia diilejä, jotten ottaisi liiallista riskiä rahoituksen tulevaisuuteen liittyen. Yritykselleni tulee pankkilaina jälleenrahoitettavaksi 2027 enkä voi olla varma, onko pankkini selvinnyt kaikista kiinteistösektorin haasteistaan siihen mennessä, joten joudun varautumaan jälleenrahoituksen epäonnistumiseen.

Minulla on erinomaiset likvidit puskurit, joita olen onnistunut viime vuosina kasvattamaan. Voin rauhassa seurata tilannetta, jonka kuvasin ensimmäisessä kappaleessa. Mitä huonommaksi se muuttuu, sitä parempia asuntosijoitusdiilejä on mahdollista tehdä sijainneilla, joissa PK-yrityksillä riittää tilauksia ja työntekijöillä ja yrittäjillä työmahdollisuuksia.

Vaikka euro kuihtuu, asuntojen tarve säilyy ja vuokrakotien arvo nousee niitä tarvitsevien silmissä

Tämän kirjoituksen rinnalla tulisi tehdä ja päivittää riskikartoitusta. EU:ta ja monia Euroopan maita johdetaan arvoilla ja tavoilla, jotka saavat pitkän aikajänteen kehitystrendejä seuranneen ja käytännössä nähneen ja kokeneen ja niistä lukeneen päivittämään riskikartoitustaan ja lisäämään sinne riskejä, joita ei edes osannut ajatella 10 saatikka 20 vuotta sitten. Riskien todennäköisyyksien ja/tai niiden vaikutusten kasvaminen johtavat riskienhallinnan tärkeyden nousun lisäksi nouseviin tuottovaatimuksiin ja joissain tapauksissa myyntipäätöksiin tai päätöksiin olla investoimatta.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan..

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit. Lue Rahamedian toisen uuden yrittäjän Minttu Lehden Miksi asuntosijoittaja myy timantin?

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 22 – Ostan Asuntoja Podcast #368

Asuntosijoittamista ja pankkitaustaa Noora Andersson – Ostan Asuntoja Podcast #367

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Mitä saa aikaan 3 vuodessa? Remonttitarinoita Tuija Tiilikainen Osa 1 – Ostan Asuntoja Podcast #363

Marko Kaarto – Ostan Asuntoja Podcast #362

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok