Vakuusarvonnousu YTD 55 %, velkavivulla lisätuottoa – Blogi #486

Miten ihmeessä ”Osta ja pidä” -asuntosijoittaja on voinut saada 55 % vakuusarvonnousua vuoden 2025 alusta, kun Tilastokeskus raportoi vanhojen kerrostaloasuntojen hintojen jatkaneen laskuaan? Eikö pankkirahoituksen saatavuuden pitänyt vaikeutua? Miten velkavipua on voinut saada? Kyseessä on vakuus, jonka vuokratuotto on hieman negatiivinen. Se ei nimittäin tuota mitään, mutta aiheuttaa säilytyskuluja.

Myyjän rahoituksen ja yksityisen rahoituksen rinnalla kyse on ”Osta ja pidä” -asuntosijoittajan pitkäjänteisestä valmistautumisesta siihen, että eurovaluuttapankit lyövät lainaluukut kiinni. ”Osta ja pidä” -asuntosijoittaja käyttää ”Osta ja pidä” -kultasijoitustaan lainan vakuutena. Tämä valmistautuminen on lähtenyt siitä, että vastuulliseen vuokranantajuuteen liittyy arvo siitä, että vuokralaisten kodit on pystyttävä pitämään asumiskelpoisina sellaisissakin tilanteissa, joissa lainsäätäjät, pankkisääntelijät ja pankit ovat kaikki sitä mieltä, että kylpyhuoneremontteja ei toistaiseksi mistään hinnasta rahoiteta.

Myin keväällä 2025 asuntosijoitussalkkuni vuokratuotolla mitattuna huonotuottoisimman asuntoni pois. Kyseessä oli Helsingin Lauttasaaressa oman kodin myyntivoiton verovapauden omanneesta isosta kaksiosta. Asunto oli toiminut asuntosalkkuni kasvattamisen yhtenä kivijalkana yli asuntosijoittajan kvartaalin eli 25 vuoden ajan. Positiivisen luottorekisterin ja pankkisääntelyn takia se lakkasi toimimasta. Tällä kertaa en jäänyt odottamaan mahdollisia viranomaispäätöksiä, koska asunnon vapaata vakuusarvoa vastaan saisi taas jälleenrahoituksen kautta nostettua lainaa.

Ostan Asuntoja myi asunnon – Ostan Asuntoja Podcast #359

Eurovaluuttapankit olivat lyöneet henkilökohtaisella puolella lainaluukut nenäni edestä kiinni kuudennen kerran asuntosijoittajaurani aikana. Nuorempana puhuttiin ”pankkitädeistä”. Omaan ikäkategoriaani liittyy jo fakta siitä, että 50 % minua nuorempaa päällepuhuvaa pankkivirkamiestä ei ole sopivaa enää kutsua ”pankkitädiksi”, vaikka hän samalta kuullostaisikin. Asuntosijoittajan elämässäni on odottelua kiinnostavampaa tekemistä yllin kyllin. Roni ”pankkiarvio.fi” Arvonen sai toimeksiannon pistää Lauttasaaren vakuusasunnon eteenpäin uudelle omistajalle. Asiakkaana voin suositella.

Kertaus verosuunnittelun tärkeydestä

”Asuntosijoittamisen lumipalloefektin” synnyttämisessä (kirjan alekoodi TAVOITE) on tärkeää kasvattaa sivussa myös ”verosuunnittelun lumipalloa” eli lykätä maksettavia veroja tulevaisuuteen. Suomessa on korkea pääomatuloverotus (kiitos nostoista kokoomus) ja siihen kuuluu progressio (kiitos innovaatiosta ja nostosta kokoomus). 30-34 prosentin pääomatulovero on henkilökohtaisissa nimissä harjoitetun vuokraustoiminnan ja asuntosijoittamisen yksittäinen suurin kuluerä. Tämän kuluerän maksamista tulee välttää kaikin mahdollisin verosuunnittelukeinoin. Siitä yksinkertaisesta syystä, että verottajalle maksettu euro ei enää koskaan tuota sijoittajalle mitään. Nykyään näyttää yhä useammin siltä, ettei se tuota yhteiskunnallekaan mitään lisäarvoa.

Taloudellisen riippumattomuuden saavuttamisen yksi perusajatuksia on se, että ensin kasvatetaan tuottavaa varallisuutta. Riippumattomuus on saavutettu silloin, kun varallisuuden tuotot ovat riittävän suuret, jotta sijoittaja voi nukkua rauhassa murehtimatta oman ja läheistensä elintason olevan riippuvainen jonkun lainsäätäjän tai finanssivalvojan päätöksestä. Asuntosijoittamisessa tätä voi yksinkertaistaa siten, että asuntosijoittajan elämä rahoitetaan kassavirroilla ja toiminnan kasvu jälleenrahoituksella.

Kun jälleenrahoitusluukut menevät kiinni, valmistautumaton asuntosijoittaja voi joutua tilanteeseen, jossa sekä elämän että toiminnan kasvun ainoa rahoituslähde on yksi ja sama kassa, joka ehtyy. Mieliin hiipii tunne, että on taloudellisesti riippuvainen pankin kuukausipalkasta taloudellisesti riippuvaisesta nuoresta ”lainatädistä”. Perinteinen tapa valmistautua tähän on ollut eurovaluutassa olevien käteispuskurien kasvattaminen. Oma-aivoiselle ongelmaksi tulee kuitenkin fiatvaluuttoihin liittyvä ominaisuus eli sen vakaa ostovoiman heikentyminen. Joka on välillä epävakaasti kiihtyen heikentyvää, josta koronatoimet ovat viimeisin osoitus. Toinen tapa on realisoida sijoitusomaisuutta, mutta siihen liittyy pääomatulojen verotus.

Kultaposition käyttäminen vakuutena verovapaaseen jälleenrahoitukseen

Jotta kultaa vastaan voisi ylipäätään nostaa eurovaluuttapohjaista lainaa, kultaa pitää omistaa. ”Osta ja pidä” -asuntosijoittajan pitää palata aikaan, jolloin hän säästi ensimmäisen sijoitus- tai omistusasunnon omarahoitusosuutta. Siihen meni meistä valtaosalla vuosia. ”Osta ja pidä” -kultasijoittaminen ei oleellisesti poikkea tästä. Ensin tehdään päätöksiä luopua joistain asioista lyhyellä aikajänteellä, jotta saavutetaan jotain tavoiteltavaa tulevaisuudessa.

Aloitin oman vakuusarvoon tähtäävän ”Osta ja pidä” -kultasijoittamiseni Voima Goldin kautta. Aloittaessani kultaa vastaan ei vielä voinut lainata euroja, mutta oletin sellaisen mahdollistuvan aikanaan. Omassa hallussa olevaa kultaa vastaan ei voi nostaa lainaa.

Ensimmäisen lainakierroksen tein koeluontoisesti ottaen 10 prosentin velkavivun. Laina on lyhytaikainen muuttuvakorkoinen bulletlaina, joka on uusiutunut automaattisesti. Maksan siis kuukausittain korkoja. Lainapääomaa ei lyhennetä. Käytin koko lainapääoman ostaen tasaisissa pienissä erissä lisää kultaa.

Noin vuosi sitten velkavipuni oli pienentynyt euron heikennyttyä kultaa vastaan. Päätin tehdä toisen kierroksen ja nostaa velkavipuni 20 prosenttiin. Jälleenrahoitin siis euron heikentymisen (kullan arvonnousun) ja nostin velkavipuani. Olen käyttänyt koko lainapääoman ostaen tasaisissa pienissä erissä lisää kultaa.

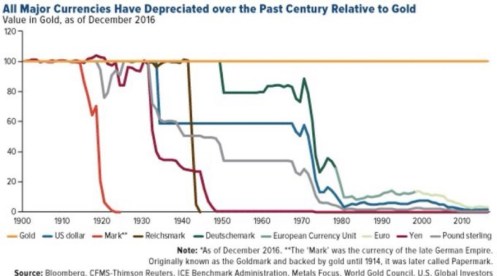

Kullan vakuusarvo on noussut vuoden 2025 aikana USA:n dollareissa mitattuna noin 55 %. Euro on vahvistunut samassa aikaikkunassa suhteessa dollariin, joten euroissa mitattuna vakuusarvo on noussut hieman vähemmän. Omassa ajattelumallissani ”Osta ja pidä” -kultasijoittajana euron ja dollarin suhteen heilunnalla ei ole mitään merkitystä. Eurosta ei tule dollarin korvaajaa missään omassa skenaariossani edes pienellä todennäköisyydellä. Koska olen kasvattanut omaa kultapositiotani vieraalla pääomalla, oman käteispääoman tuottoni on, minun mielestäni, erittäin kohtuullisen ja vastuullisen vieraan pääoman käytön ansiosta korkeampi.

Kullan euroon suhteutetun vakuusarvon huikean nousun myötä velkavipuni on laskenut taas yksinumeroiseksi luvuksi.

Asuntosijoitustavoitteeni 2025 – Blogi #447

Miten ”Osta ja pidä” -kultavakuus poikkeaa ”Osta ja pidä” -asuntovakuudesta?

Vuosi sitten hakiessani toista lainaa, sain ilmoituksen, että Voima Gold oli ajanut positiivisen luottorekisteriotteeni. En tiedä taustoja, miksi he niin tekivät. En myöskään tunne lainaprosessia, joten en tiedä, miksi sain myönteisen lainapäätöksen. Tuoreita isännöitsijäntodistuksia ei vaadittu.

Kulta on likvidi vastapuoliriskitön omaisuuslaji. Vuosi sitten hakiessani velkavivun nostoa 20 prosenttiin, lainani oli siis ylivakuutettu viisinkertaisesti. Pystyisin koska tahansa kultaa realisoimalla maksamaan lainapääoman erittäin suurella, lähes 100 prosentin todennäköisyydellä takaisin. Tarkoitukseni ei ole tätä koskaan tehdä, koska kullan myymisestä realisoituu minulle 30-34 prosentin pääomatulovero. Kultaa vakuutena käyttäen eurovaluuttaa voi lainata verovapaasti. En omaa vielä kokemusta siitä, että laina ei automaattisesti jatkuisi, vaan Voima Gold edellyttäisi lainapääoman takaisinmaksua. Siihen olen kuitenkin varautunut. Jos kulta heikentyisi merkittävästi eurovaluuttaa vastaan, voisin itse aktiivisesti maksaa lainapääomaani pois.

Lainapäätöksen saaminen kesti muutaman kuukauden. Se ei siis toiminut akuuttina rahoituslähteenä vesivuodon aiheuttamaan yllättävään kylpyhuoneremonttiin. Siihen piti olla likvidit varat muualla. Lainapääoman tullessa Voiman tilille sen olisi voinut nostaa ja käyttää vaikka remonttipuskurin palauttamiseen suunniteltuun suuruuteen. Tai seuraavan sijoitusasunnon ostamiseen.

Omassa skenaariossani kullan pitkäaikainen ja merkittävä heikentyminen suhteessa eurovaluuttaan edellyttäisi poliitikoilta päätöksiä, joita pidän käytännössä erittäin epätodennäköisinä. En ole vielä tehnyt lopullista päätöstä kolmannen lainan hakemisesta, mutta aion selvittää, onko lainanmyöntökriteerit ja lainaehdot jotenkin muuttuneet.

Periaatteena kulta eurolainan vakuutena on toiminut juuri siten kuin aikoinaan oletin. Laina otetaan suhteessa kultaan heikkenevässä fiatvaluutassa. Lainapääoma pienenee ostovoiman säilyessä kullassa. Jokaisen pitää luonnollisesti itse seurata globaalia tilannetta ja tehdä itse omat analyysinsä, mikä kullan hintaa nostaa (fiatvaluuttoja heikentää).

Mitään kullan markkinahinnannousustrategiaa ei ole olemassakaan, joka takaisi tasaisen fiatvaluuttojen heikkenemisen suhteessa kultaan. Finanssihistoria tuntee ajanjaksoja, pitkiäkin sellaisia, jolloin kullan hintakehitys on laskun jälkeen ollut laimeaa. Asuntosijoittajana minua kiinnostaa kullan eurohintakehityksen sijaan enemmän sen toimiminen eurolainan vakuutena tilanteissa, joissa pankkien nuoret lainavirkamiehet ovat saaneet määräyksiä kuullostaa ”pankkitädeiltä” ja evätä juuri minulta kaikki mahdollinen jälleenrahoitus millä syyllä tahansa epämääräiseksi ajaksi.

Lukijan on tärkeää ymmärtää, että kyse ei ole mistään kultista. Minulla ei tarvitse olla järkkymätöntä mielipidettä siitä, onko kulta väriään menettämätön lemmikkikivi vai 5000 vuoden historian omaava kova raha. Tässäkin tapauksessa riittää, että kultaa pystyy nyt käyttämään eurovaluuttalainan vakuutena. Jos kulta muuttuisi arvottomaksi kiveksi ja euro kovaksi rahaksi, se ei tapahtuisi hetkessä. Se tapahtuisi riittävän hitaasti siten, että ylivakuuttamisen ansiosta kultapositioni riittäisi hyvin maksamaan sitä vastaan otetut lainat pois.

”Osta ja pidä” -asuntosijoittamisen uhkia ja mahdollisuuksia 2025 – Blogi #484

Tulossa kirjoitus ”Osta ja pidä” -asuntosijoittajan ”Osta ja pidä” -bitcoinia lainan vakuutena kokeilusta.

Sam “kulta ei ole sijoitus” Laakso – Ostan Asuntoja Podcast #72

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

![]()

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalvelu on sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook – Marko Kaarton Blogi

Marko Kaarto – Ostan Asuntoja Podcast #362

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Seuraava Marko Kaarton järjestämä Ammattimainen asuntosijoittaminen -valmennus pidetään 7. helmikuuta 26

Valmentajina: Terhi Majasalmi, Mikko Sjögren, Mika Sucksdorff, Hannu Liitsola ja Marko Kaarto.

Aika: 7.2.2026 klo 9.30–19.00 Paikka Teknopolis Ruoholahti Helsinki tai etäosallistuen

Koodilla HURU Ostan Asuntoja seuraajista 10 nopeinta saa valmennuksen ennakkotarjoushintaan 339 €. asuntosijoituskirja.fi/valmennukset

Marko Kaarto järjesti 13.9.25 Ammattimainen asuntosijoittaminen -valmennuksen. Osallistujia oli yli 220.

Valmentajina Tellu Uotila, Joonas Orava, Heikki Pajunen, Heikki Karu ja Marko Kaarto.

Tilaa noin 6,5 tunnin taltiointi hintaan 247 € koodilla HURU25. Linkki tässä tai Ostan Asuntoja Blogissa.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja.

Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

Tuoretta sisältöä:

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 25 – Ostan Asuntoja Podcast #380

Rovaniemi ja 11 jälleenvuokrausasuntoa Laura Arvola – Ostan Asuntoja Podcast #377

Kokemuksia ja ajatuksia Marko Jaanu Osa 1 – Ostan Asuntoja Podcast #373

Remppaa, flippejä, vuokraemännyyttä Tammisaaresta Jonna Kankaanpää – Ostan Asuntoja Podcast #371

Asuntosijoittajaksi 46-vuotiaana Sari Parviainen – Ostan Asuntoja Podcast #370

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Trackbacks & Pingbacks