Miksen laske markkina-arvonnousua asuntosijoituspäätöksiä tehdessäni? – Blogi #115

Suomen Vuokranantajien ja PTT:n vuosittaisessa “Asuntosijoittamisen alueelliset tuotot” -selvityksessä kerrotaan, että asuntosijoittamisen kannattavuuden mittareita ovat vuokratuotto ja arvonnousu ja kokonaistuotto on niiden summa. Erikseen ohjeistetaan, että arvonmuutos on huomioitava, koska se on asuntosijoituksen pitkän aikavälin tärkein tuoton tekijä. Tutkimuksesta löytyy graafi, jossa Turun, Jyväskylän ja Helsingin yksiöihin sijoittamalla saa parhaan kokonaistuoton ajanjaksolla 2018-2022 tuoton liikkuessa 8-9 %:n haarukassa. Pelkkä vuokratuotto on Helsingissä ja Turussa yksiöissä 3-4 %:n hujakoilla ja Jyväskylässä 5 %.

Oman rahoitukseni hinta kiinteäkorkoisena on 2,5 %:n hujakoilla, joten Helsingissä ja Turussa olisi yksiöissä minulle tarjolla vähän mutkat oikoen 0,5-1,5 %-yksikköä korkeampaa vuokraustoiminnan tuottoa kuin rahoituksen hinta on. Nordean osake tarjoaa noin 7-8 %:n osinkotuottoa (vs vuokratuotto) eikä osaketta voi kait ihan muuttotappiopaikkakunnaksi luonnehtia, vaikka arvonheilahtelumahdollisuus kasvukeskusyksiöön verrattuna on paljon suurempi, alas- ja ylöspäin.

Vaihtoehtoinen ajattelutapa asuntosijoituspäätöksien tekemiseen

Nordean osakkeeseen sijoittaessani minun täytyy luottaa, että Wahlroos ja Stadigh hoitavat hommat kotiin, kuten ovat tehneet If:n, Sampo Pankin ja Mandatumin kanssa. Helsingin ja Turun yksiöihin sijoittamalla minun täytyy luottaa, että Suomen poliitikot, SAK, EKP, FED, Kiinan Keskuspankki, Trump, Pohjois-Korean johto ja Turkin johto hoitavat hommat kotiin. Heillä on paljon suuremmat mahdollisuudet vaikuttaa Turun ja Helsingin asuntomarkkinoiden yleiseen markkina-arvonnousuun kuin minulla. Itse asiassa minulla ei ole minkäänlaisia mahdollisuuksia vaikuttaa siihen.

Odotanko markkina-arvonnousua asuntosijoituksilleni? Kyllä. Mietinkö kohteen arvonnousu- tai -laskupotentiaalia asuntosijoituspäätöstä tehdessäni? Kyllä. Miksi se ei näy päätöksenteon tueksi tekemissäni laskelmissa? Koska en voi vaikuttaa siihen mitenkään.

Haluan tehdä asuntosijoituspäätökseni sellaisten kriteerien perusteella, joihin voin itse vaikuttaa

Kun hoidan omaa asuntosijoitus- ja vuokraustoimintaani, voin vaikuttaa muun muassa seuraaviin kannattavuuteen vaikuttaviin tekijöihin omilla päätöksilläni:

- ostohintaan ja kaupan ehtoihin

- rahoituksen hintaan, kestoon ja sen muihin ehtoihin

- asunnon laatutasoon

- oman vuokraustoimintani laatutasoon

- kahden edellisen seurauksena asunnon vuokratasoon ja vuokrattavuuteen

- kustannuksiin

- taloyhtiön laatutasoon

Tekijöitä on varmaan enemmänkin mutta oleellista on, että omilla toimillani voin vaikuttaa niihin kaikkiin. Markkina-arvonnousuun en voi mitenkään vaikuttaa. Toki otan sen ilolla vastaan jokaisen uudelleenrahoituskierroksen yhteydessä. Ja kyllä, myös tunnuslukuni huomioivat markkina-arvonmuutokset niiden toteuduttua.

Aiheesta lisää erilaisesta näkökulmasta vankoin perusteluin Ostan Asuntoja Podcastissa jaksoissa #6 ja #7 Antti Palkénin kanssa.

Rahan hinta ja sijoitusasunnon markkina-arvonmuutos

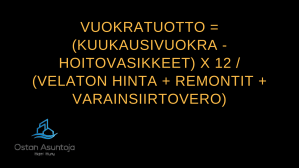

Vuokratuoton laskentakaavan komponentteja ovat asunnon hinta, tuotto-% ja tuottojen ja kulujen erotus. Kun kaksi muuttujista on tiedossa, kolmas voidaan laskea kaavan avulla. Tyypillisesti tiedossa on sijoitusasunnon pyyntihinta, arvio vuokratasosta, hoitovastike ja arvio tulevaisuuden remonttien kustannuksista. Näitä lukuja käyttäen lasketaan vuokratuotto-%, jonka pohjalta voi päättää, kannattaako kohdetta analysoida tarkemmin.

Kun tiedossa on, että Helsingin tai Turun yksiöiden vuokratuotto-% on haarukassa 3-4, ja vuokrataso ja vastike tiedetään, voidaan kaavalla laskea sijoitusasunnon arvo tuottomenetelmää käyttäen. Yksittäisen sijoitusasunnon arvo määritetään pääsääntöisesti vertailukauppamenetelmää käyttäen, jolloin arvoa ei voi korottaa vuokraustoiminnan kautta.

Kaupungistumisen ja perhekoon pienenemisen trendien myötä kasvukeskuksen yksiön markkina-arvoja ajavat sijainti ja asuntojen helppo vuokrattavuus. Näiden trendien myötä moni sijoittaja on valmis tyytymään 3-4 %:n vuokratuottoon tällä hetkellä. Myös moni sijoittaja saa pankista asuntolainaan verrattavissa olevalla korolla tulonhankkimislainaa. Mikäli käytössä on muuttuva korko, rahan hinta ainakin toistaiseksi on paljon pienempi kuin oman kiinteäkorkoisen rahani hinta. Osa asuntosijoittajista ei käytä lainarahaa ollenkaan. Vuokratuoton laskentakaava ei huomioi lainarahan hintaa mitenkään. Voiko sen siis unohtaa?

Vaikka ei käyttäisi ollenkaan lainarahaa asuntosijoittamisessa tai ajattelisi, että hoitaa mahdollisen korkojen nousun rakennettuja käteispuskureita käyttämällä eikä näin tarvitsisi ajatella korkojen eli rahan hinnan muutoksia, jokaisen asuntosijoittajan täytyy muistaa, että samoilla markkinoilla on paljon toimijoita, jotka käyttävät lainarahaa asuntosijoitustoiminnassaan.

Tämä tarkoittaa käytännössä sitä, että monelle toimijalle ei ole mahdollista jättää rahan hintaa huomioimatta, vaikka sitä ei vuokratuoton laskentakaavassa huomioidakaan. Kukaan ei varmuudella tiedä, onko rahan hinta jo saavuttanut pohjansa. PTT:n tutkimuksessa kuitenkin ennustetaan, että näin olisi tapahtunut ja, että “vuoteen 2022 mennessä viitekorko nousee lähelle kahta prosenttia”. Jos näin tapahtuu, ja oletetaan taas yksinkertaistaen, että minun tapauksessani rahan hinta tällöin nousisi nykyisestä 2,5 %:sta 4,5 %:in vuoteen 2022 mennessä. Jos kaikki muut muuttujat pysyisivät vakiona, vuonna 2022 Helsingin ja Turun yksiöiden 3-4 %:n vuokratuottotaso tarkottaisi, että vuokraustoimintani tuotto olisi 0,5-1,5 %-yksikköä alle rahan hinnan. Jotta voisin luottaa Helsingin ja Turun yksiöideni arvonnousuun, minulla pitäisi olla selkeä käsitys siitä, että kustannukset laskevat ja vuokrien nousuvauhti kiihtyy, siinä määrin, että ne kompensoivat rahan hinnan ja vuokraustoiminnan miinusmerkkisen erotuksen.

Tutkimuksessa kuitenkin sanotaan, että hoitokulujen ennustetaan kasvavan 2,7 %. Tutkimuksessa ei mainita, että Rinteen sdp johtaa puoluekannatusmittauksia ja hän on jo luvannut, että vuokratulojen vero nousee 32 %:in ja progressiota kiristetään. Tutkimuksessa todetaan, että vuokrien nousu on hidastunut mutta sen ennustetaan kääntyvän, mikä olisi luonnollista inflaation nousun myötä. Yritysten harjoittaman vuokraustoiminnan vero-%:n korotusuhka ei ole ihan yhtä selkeä. Kiristyvän verotuksen myötä uhka kustannusten nousulle on olemassa.

Mitä rahan hinnan nousu tarkoittaa sijoitusasuntojen markkina-arvolle

Kun korot ovat laskeneet globaalisti, asuntosijoittajien vuokratuottovaatimus on laskenut sen mukana, koska rahan hinnan ja vuokratuotto-%:n välinen erotus pysyy pitkässä aikajänteessä suurinpiirtein samana.

Kun korot nousevat, asuntosijoittajien vuokratuottovaatimus nousee sen mukana, koska rahan hinnan ja vuokratuotto-%:n välinen erotus pysyy pitkässä aikajänteessä suurinpiirtein samana

Koska mikään indikaattori ei viittaa siihen, että vuokraustoiminnan tuotot olisivat selvässä nousussa ja kustannukset laskussa, jäljelle jää sijoitusasuntojen markkinahinta, joka korkojen noustessa, oman käsitykseni mukaan, kääntyy laskuun, jotta rahan hinnan ja vuokratuotto-%:n välinen erotus pysyisi ensinnäkin positiivisena ja jatkaisi sitten hakeutumistaan normaalitasolle.

Vaikka kuinka haluaisin uskoa, että korkojen nousu ja sijoitusasuntojen markkina-arvojen nousu tulee tapahtumaan käsi kädessä vuosia eteenpäin, en ole pystynyt löytämään riittävästi näyttöä sille, että voisin olla siitä suhteellisen varma. Siksi, ja erityisesti juuri nyt, kun korot näyttäisivät saavuttaneet pohjansa, en laske markkina-arvonnousua sijoituspäätöksiä tehdessäni.

Miksi odotan sijoitusasuntojeni arvojen nousevan

Mikä sana puuttuu kysymyksestä? Oikea vastaus on “markkina”.

Tavoittelen kaikille sijoitusasunnoilleni arvonnousua. Se tulee seuraavien komponenttien kautta, joihin pystyn kaikkiin vaikuttamaan itse:

- Ostaminen alle markkinahinnan, jota olen yksilöinyt monissa kirjoituksissa aikaisemmin enkä avaa sitä tässä enempää

- Asunnon ja/tai taloyhtiön remontointi lisäarvoa tuottavasti eli remontin tekeminen siten, että sen kustannukset ovat pienemmät kuin siitä seuraava arvonnousu

- Vuokraustoiminnan tehostamisen ja laadun parantamisen kautta tuleva vuokratason ja vuokrausasteen vaikutus vuokratuloon, joka nostaa sijoituksen arvoa

Viimeisin syy, miksi markkina-arvonnousu ei ole sijoituspäätösteni ytimessä, on se, että olen “osta ja pidä” -asuntosijoittaja, jonka ydin on positiivisessa kassavirrassa ja sen mahdollistamassa lainanlyhennysten kautta tulevassa oman pääoman eli nettovarallisuuden kasvussa, jota voin käyttää uudelleenrahoituksen yhteydessä. Markkina-arvonnousu toteutuessaan tuo tähän päälle suunnittelematonta lisätuottoa, koska oma pääomani kasvaa myös sen myötä ja senkin voin hyödyntää uudelleenrahoituksen kautta.

Lue sijoitusasunnot.com -sivustolta heidän näkemyksensä aiheesta ”Vuokratuotto vs arvonnousu: kumpaa kannattaa suosia?”

Tämän blogikirjoituksen sponsoroi:

”Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta www.sijoitusasunnot.com!”

Trackbacks & Pingbacks