Ekonomisti N.N. sanoo: “Iranin konflikti luo kasvavia paineita EKP:n koronnostoille”.

En viitannut johonkin yhteen ekonomistiin, jotta en veisi kunniaa ekonomistien valtaenemmistöltä. Lähes poikkeuksetta näkemys näyttää olevan, että “inflaatioennusteet nousevat”, josta seuraa “rahapolitiikka kiristyy”, joka tarkoittaa “ohjauskorkojen nostoja”.

Miten tässä voisi olla mitään epäselvää? Itse pääjohtaja Lagarde sanoo: “…”.

EKP:n tiedotteessa ei ole sanaakaan siitä, että EKP voisi jotenkin vaikuttaa Iranin konfliktin seurauksena syntyneeseen fossiilisen energian ja muiden raaka-aineiden, kuten heliumin, tarjontashokkiin fossiilisen energia ja muiden raaka-aineiden tarjontaa lisäämällä.

EKP:n tiedotteen voi lukea itse tästä linkistä https://www.ecb.europa.eu/press/pr/date/2026/html/ecb.mp260319~3057739775.en.html

Sieltä löytyy keskuspankeille tuttuun odotusteoriaan liittyvää odotusten hallintaviestintää. Paljon lauseita, jotka kuullostavat niin hienoilta, että vain keskuspankkitaloustieteen tohtorit voivat ymmärtää tieteellistä termistöä. “Hyvin asemoitunut navigoimaan”, “hyvin ankkuroituneet”, “tarkasti tarkkaileva”, “datariippuvainen lähestymistapa”… Tärkeää tieteellistä termistöä vakuuttamaan, että EKP:n laiva ei tuurilla seilaa. Valtaosa ekonomisteista vakuuttuukin. Nordea kertoi EKP:n olevan laser-focused, lasersäteen tarkkuudella keskittynyt. Lagarden ennenaikainen ero ei lasersilmiin vaikuta.

Rahapolitiikalla energian lisätarjontaa – I don’t think so

Toistaiseksi vain yksi suomalainen valtavirtaa edustava poikkeava näkemys on osunut silmääni. Danske Bankin vanhempi analyytikko Antti Iivonen sanoo pankin aamukatsauksessa:

”(Ohjaus)Koronnostopuheet ovat ennenaikaisia. EKP ei voi rahapolitikallaan vaikuttaa energian tarjonnan kehitykseen”… “Tarjontashokki nostaa hintoja lyhyellä aikavälillä, mutta (ohjaus)koronnostolla ei lisätä öljyn tarjontaa. Jos EKP kiristäisi rahapolitiikkaa nyt, se jarruttaisi euroalueen jo ennestään epävarmaa talouskasvua ilman, että energian hintaan voitaisiin vaikuttaa.”

Luin itse Iivosen näkemyksen SalkunRakentaja -sivuston jutusta https://www.salkunrakentaja.fi/2026/03/hormuzinsalmi-ekp-kadet-sidotut/.

Iivonen selittää saman, jota selitin koronatoimien yhteydessä ja vuosia niiden jälkeen. Koronatoimet, ei korona, aiheuttivat tarjontashokin. Jotta tämän pystyy sisäistämään, pitää pystyä päästämään irti kaikista tunteista, mikä oli välttämätöntä ja moraalisesti oikein. Korona ei sulkenut ihmisiä koteihinsa. Ihmiset päättivät koronatoimista ja sulkivat ihmisiä koteihinsa. Ihmiset sulkivat tehtaita ja konttisatamia. Korona ei niitä sulkenut. Koronatoimet sulkivat. Syntyi globaali tarjontashokki.

Yksimuuttuja-analyysissä (maailma on kompleksi) keskuspankkien ohjauskorkojen nostoilla ei lopetettu koronasulkuja, ei avattu tehtaita, ei täytetty ja lastattu kontteja, ei avattu satamia eikä täytetty varastoja ja hyllyjä loppuneista tavaroista. Tilaustoimitusketjujen logistiikka-ammattilaiset tekivät kaikkea tuota heti, kun ihmiset päättivät luopua rajoittavista koronatoimista. Globaali tarjontashokki lähti purkautumaan. Ei keskuspankkien ohjauksen ansiosta, vaan siitä huolimatta ja siitä välittämättä.

Kaikki hintojen nousu ei ole inflaatiota eikä hintojen lasku deflaatiota

Otetaan ensin aivojen herättäjänä pieni jumppa. “Vanhojen asuntojen hintojen deflaatio jatkui” ja “Kaikissa Suomen suurissa kaupungeissa markkinavuokrat kääntyivät deflaatioon”. Kukaan ei pysty linkkaamaan minulle ekonomistien juttuja, joissa lukisi “hintojen lasku eli deflaatio”. Voin olla aika varma, että juuri kukaan ei ole kuullut puhuttavan markkinavuokrien deflaatiosta, joka parantaa vuokralaisten ostovoimaa. Vanhojen asuntojen hintojen lasku eli deflaatio…ei löydy ekonomistien sanapakista.

Jostain minulle täysin käsittämättömästä syystä jokainen itseään kunnioittava ekonomisti on nyrjäyttänyt aivonsa asentoon, jossa “hintojen nousu eli inflaatio” on heille täysin selvää. Yhtä selvää kuin, että “hintojen lasku eli hintojen lasku”. Tämä tekee talousaiheisten tekstien lukemisen haasteelliseksi. Koskaan ei ole helppoa tietää, onko ekonomisti aivonyrjähtänyt puoliksi, kokonaan vai tarkoittaako hän joskus harvoin inflaatiota käyttäessään inflaatio -sanaa.

Minun ei tarvitse olla taloustieteellisesti oikeassa, mutta oman ajattelumallini perustana on hyvin toiminut se, että pidän lähtökohtaisesti hintojen nousun ja inflaation erillään. Samalla tavalla kuin jokainen ekonomisti näyttää pitävän hintojen laskun ja deflaation erillään, kuten minä myös ajattelumallissani pidän.

Tarjontashokki tarkoittaa ajattelumallissani sitä, että joku ulkopuolinen tekijä aiheuttaa nopean ja laajan shokin, joka leikkaa tarjontaa nopeasti ja merkittävästi. Koronasuluista seurasi tarjontashokki. Iranin tilanteesta seurasi tarjontashokki. Koronasulkujen tarjontashokista pitää ajattelussa erottaa poliitikkojen ja “riippumattomien” keskuspankkien yhdessä kehittämä kysyntäshokki. Iranin kriisin tarjontashokkia on helpompi ymmärtää, koska finanssipoliitikot ja rahapoliitikot eivät ole vielä lyöttäytyneet yhteen. 22.3.2026 käsillä on siis vain tarjontashokki. Öljyn globaali kysyntä ei ole noussut yhtään. Öljyn globaali tarjonta on vähentynyt. Öljyn hinta nousee tarjontashokin seurauksena. Tämä EI ole inflatorista. Rahapolitiikan reagointi-, ohjaus- ja korjaustoimet EIVÄT auta tarjontashokkiin (Antti Iivonen selitti yllä). Iivonen selittää myös, miksi EKP:n kiristävä rahapolitiikka aiheuttaisi lisävahinkoa.

Jos et usko, että keskuspankki pystyy virheisiin, kannattaa tutustua finanssikriisiin 2008. Silloin “korkeassa hälytysvalmiudessa” ollut EKP nosti heinäkuussa 2008 ohjauskorkoaan 0,25 %-yksikköä 4,25 prosenttiin. Bear Stearnsin ja Lehmanin romahdusten välissä (!). Syynä oli öljyn hinnan nousu, jonka EKP pelkäsi johtavan laajemmin energian ja ruuan hintojen nousuun. “Eli inflaatioon”. Silloin EKP päätti taltuttaa “inflaatiota” kiristämällä rahapolitiikkaa. Silloinkaan EKP ei onnistunut lisäämään yhtään öljyn, energian ja ruuan tarjontaa.

Mikä EKP:n (ja muiden keskuspankkiuskovaisten) tarinassa on oman ajattelumallini mukaista?

Nämä asiat ovat konfliktin pitkittyessä suuremmalla todennäköisyydellä oikein:

- Konfliktista on jo seurannut öljyn, maakaasun ja heliumin tarjontashokki

- Tarjontashokista on jo seurannut energian hintashokki

- Näistä seuraa laajempi tuottaja- ja kuluttajahintoja nostava vaikutus, joka pitkittyy konfliktin pitkittyessä ja voi kiihtyä (tämä ei ole inflaatiota)

- Tästä seuraa talouskasvuodotusten laskua

- Tästä seuraa talousennusteiden laskua

EKP julkaisi 19.3.2026 jo euroalueen uuden talousennusteen, jossa odotetusti kertoi Iranin konfliktin jarruttavan euroalueen talouskasvua ja nostavan hintoja ainakin lyhyellä aikavälillä. Tähän asti termistö on selkeää ja johdonmukaista.

Tämä on yhden muuttujan malli, joka ei esimerkiksi huomioi tekoälykehityksen vaikutuksia talouskasvuun ja hintoihin. Tekoälykehitys ei ole pysähtynyt Iranin konfliktiin, joten käytännössä niitä ei voi erottaa. Finanssimarkkinoilla on ollut kuukausia eskaloitunut ns. Private Credit -kriisi, johon Deutsche Bank liittyi tuoreeltaan mukaan nauttien mehevästä osakekurssin laskusta. Tämänkään kriisin vaikutuksia ei EKP:n laserveitsellä voi erottaa Iranin kriisin vaikutuksista.

Kaikki muu, mitä EKP:n ja ekonomistien tuuteista tulee inflaation kiihtymisestä, Venäjän hyökkäyksen aiheuttamasta inflaatiosta, vihreästä siirtymästä ilmiselvänä EKP:n näkemänä ratkaisuna nouseviin energian hintoihin ja Euroopan (kyllä, “poliittisesti riippumaton” euroalueen keskuspankki vetää mielellään puheet myös Sveitsin, Norjan, Ukrainan, Ruotsin, Iso-Britannian…itsenäisten keskuspankkien puolesta) kilpailukykyyn. Yhtä tärkeää on muistaa, että EKP:n puheissa Saksan ydinvoimaloiden alasajolla ei ole mitään vaikutusta energian hintaan eikä inflaatioon eikä mihinkään muuhunkaan ylevään.

Jos aihe kiinnostaa enemmän, alkuun pääsee opiskelemalla, missä kaikissa tuotteissa tarvitaan öljyä. Fossiilisten globaali kysyntä jatkaa kasvuaan.

Keskuspankkioppivaiset pystyvät sujuvasti vetämään lonkalta yhdessä “laskevat talouskasvu- ja kiihtyvät inflaatio-odotukset”. Jos se sanottaisiin “tarjontashokista johtuvat hintojen nousu- ja laskevat talouskasvuodotukset”, olisin samaa mieltä. Olisin myös samaa mieltä, jos sanottaisiin “laskevat talouskasvu- ja hidastuvat inflaatio-odotukset”.

Miten pidän oman mieleni kirkkaana?

Oikea inflaatio syntyy silloin, kun kierrossa olevan rahan määrä kasvaa nopeammin kuin yritykset pystyvät sen aiheuttamaa tarjontaa tyydyttämään. Silloin päällä olisi “nousevat talouskasvu- ja kiihtyvät inflaatio-odotukset”. Rajat ylittävä kauppa kasvaisi ja yksityisen sektorin pankit printtaisivat matalien luottotappio-odotusten innoittamina lisää rahaa. Euroalueen pankit olisivat raportoineet lukuisia vuosineljänneksiä peräkkäin löysentyvistä yritys-, asunto-, kuluttajaluottojen myöntökriteereistä. Syinä olisivat yritysten halu investoida. Asiakkaista kilpailevat pankit raportoisivat kilpailun olevan yksi syy luottoehtojen parantumiseen. Tuottaja- ja kuluttajahinnat olisivat nousseet tasaisesti ja trendinomaisesti.

Hyvistä työntekijöistä olisi markkinoilla pulaa ja palkankorotukset olisivat luontevia yritysten kilpaillessa työvoimasta. Oikean inflaation kiihtyessä ostovoima laskee. Kaikki yritykset ja kotitaloudet eivät saa lainaa, jolloin varallisuus keskittyy niille, jotka sitä saavat ja osaavat lainarahaa viisaasti investoida ja vastuullisesti käyttää. Työttömien, työkyvyttömien ja opiskelijoiden ostovoima laskee enemmän, jos he eivät saa inflaatiosta johtuvaa ostovoiman heikennystä osittain kompensoivia palkankorotuksia.

Tällaisessa talouden tilanteessa tarvittaisiin laserfokusoitunutta ja poliittisesti riippumatonta viilentävää tahoa. Sellaista, jota nykykeskuspankit eivät juuri ole. Osittain se johtuu siitäkin, että finanssikriisistä alkaen euroalueella ei ole ollut oikeaa markkinatalouspohjaista kiihtyvää talouskasvua. Keskuspankkien ikuisesti jatkuneilla “tilapäisillä” 0-korko-operaatioilla ei saavutettu markkinaehtoista ja laajaan keskiluokkaisten kuluttajien vaurastumiseen perustuvaa talouskasvua, jota keskuspankit olisivat huomanneet tarpeelliseksi viilentää. Hidasälyisinkin suomalaispäättäjä osasi kirjoittaa fläppitaululle “Nyt tulee rahaa” ja kaikkihan tiesi, ettei niitä velkoja tarvi koskaan maksaa takaisin. Olli Rehn ei kertonut, kuinka merenkulkutermein hänen organisaationsa oli “tarkasti tarkkaileva”. Viisikko veti kaiken vessasta alas täyden hallituskauden eikä “datariippuvaisuus” sytyttänyt jarrutusvaloja Suomen Pankissa huutamaan karilleajosta.

Oma yhden muuttujan vaikutusjohtopäätös skenaariooni

Iranin konfliktista seuraa:

- Tarjontashokista johtuva hintojen nousuodotus

- Siitä seuraava laskeva Suomen talouskasvuodotus

- Hidastuva oman ajatteluni mukainen inflaatio-odotus

Viimeisen voi lukea myös siten, että Huru-ukon ajattelu hidastuu.

Euroalueen valtioiden finanssipolitiikkoja ja keskuspankkien rahapoliitikkoja voi houkutella toteuttaa erilaisia rahan tarjontaa lisääviä inflaatiota kiihdyttäviä politiikkatoimia. Ne olisivat uusia muuttujia tähän yhden muuttujan vaikutusanalyysiini.

Miksi “(euriborkorko)markkinat” hinnoittelevat EKP:n ohjauskoron nostoja?

Markkinoilla toimii erilaisia ihmisiä, jotka ajattelevat asioita eri tavalla. Nykyään näkee harvemmin ihmisiä, jotka enää ääneen sanoisivat uskovansa keskuspankkien ohjaavan koko korkokäyrää. Jeff Gundlach /DoubleLine Capital, nykyajan bondikuningas, on osoittanut vuosikausia, että FED:in ohjauskorko seuraa USA:n 2 vuoden korkoa. Siis FED seuraa, ei ohjaa. Lyhyet euriborit, omassa ajattelumallissani siis, eivät indikoi kiihtyviä inflaatio-odotuksia, johon oikea lääke olisi EKP:n ohjauskorko. Miksi euriborit sitten jyrkästi nousevat? Siihen voi olla useita syitä:

- Huru-ukko ja Dansken Iivonen ovat väärässä, lähes kaikki muut ovat oikeassa.

- Huru-ukko ja Dansken Iivonen ovat oikeassa, mutta EKP tekee taas virheen (moni treidaaja tekisi siinä hyvän tilin) eli euribor-korkojen nousu indikoisi EKP lähtevän tomerasti lisäämään fossiilisen energian tarjontaa euroalueella.

- Markkinoilla enemmistö on väärässä ja EKP toimii järkevästi eikä korota ohjauskorkoa (lue EKP:n tiedote, jossa sanotaan paljon, muttei ohjauskoron nostoa kertaakaan).

- Markkinoilla odotetaan oikeasti inflaatiota kiihdyttäviä politiikkatoimia ja viestintäekonomistit tulkitsevat markkinaodotuksia väärin.

- Ja muita mahdollisia tulkintoja…

En osaa sanoa, kuinka pian euribor -korkojen nousun pitäisi rauhottua. Jos Iranin konflikti pitkittyy ja talouskasvut realisoituvat laskeviksi, jopa taantuviksi, kuka muistaa enää, mitä silloin odotetaan keskuspankkien tekevän…

PS. WordPress.comin vanha teemani on aiheuttanut teknisiä ongelmia. Nyt pitäisi kaikki rikki olleet blogikirjoitukset olla korjattuna. Sähköpostikirje pitäisi olla luettavissa suoraan mobiililaitteella. Teet palveluksen, jos kerrot ongelmista, kiitos. Seuraavaksi siirryn päivittämään teeman moderniksi.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kaikki globaali raha hakeutuu aina johonkin kohteeseen. Välillä globaali likviditeetti kasvaa ja välillä supistuu. Likviditeettiä voi tulla eri paikoista:

- Keskuspankkilikviditeetti

- Markkinaehtoisten pankkien likviditeetti

- Rajojen ylitysten kautta tuleva likviditeetti

Michael Howell on erikoistunut seuraamaan globaalia likviditeettiä. Hän on antelias aikansa osalta ja olen itse seurannut häntä vuosikausia. Jos hänen kehittämänsä menetelmät osuvat oikeaan, globaalin likviditeetin huippu osui johonkin Q3/2025 -ajankohtaan.

Euroalueen likviditeettiä kuvaava graafi löytyy linkatun videon 10 minuutin kohdalta.

Keskuspankit ovat löyhentäneet rahapolitiikkaansa ohjauskorkoja laskemalla ja QT:t lopettamalla. Keskuspankit eivät vielä ole kiristämismoodissa, vaikka innokkaimmat jo sellaista ennustuksiin päivittivät. Jos se tapahtuisi, oma ajattelumallini edellyttäisi talouskasvuennusteiden laskemista entisestään. Se, että Australian keskuspankki on nostanut ohjauskorkoaan jo 2 kertaa, tekee seuraamisesta mielenkiintoista. Keskuspankit eivät myöskään globaalisti ole aloittaneet QE-toimia, joiden tavoitteena olisi ollut likviditeetin lisääminen.

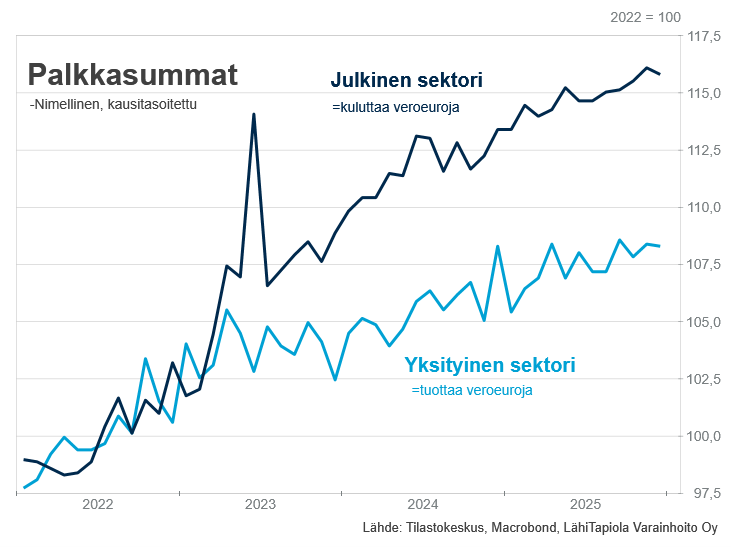

Suomi on EU-maiden alisuorittaja. Jos reaalitaloudet lähtevät tai jatkavat pienoista elpymistään Iranista huolimatta, Suomen talous hyötyy siitä. Ei hallituksen ansiosta, vaan siitä huolimatta. Mitään varallisuutta ei tule keskiluokalle kertymään Orpon hallituksen ansiosta, jota Lindtmanin hallitus voisi lisähimoverottaa ja jakaa etuuksina ties mihin. ”Ilmaiset lukiokirjat kaikille”, ”Hallituksen joulukuun tuplalapsilisä”, ”Sähkölaskun tilapäinen nousutuki”, ”Tyhjien salien elokuvien tuotantotuki”…on rahoitettu kaikki köyhtyvien keskiluokkaisten ja heidän pienenevän lapsikatraansa velkapiikkiin. Viisikkohallituksen, Orpon hallituksen, seuraavan hallituksen… ESG-vastuullisilla (luetaan vastuuttomilla) toimilla.

Mitään jaettavaa varallisuutta ja vuosittaisia verokertymiä ei ole, joista voidaan jakaa ARA-tuotanto- ja toimintatukia ARA-kerrostaloille ja niitä operoiville leikkiyrityksille. Toisten rahoja, vero- ja velkakertymistä, ottavat poliitikot eivät ole mitään vastuullisuussankarirobinhoodeja jakaessaan niitä ympäriinsä mihin sattuu ja aivan liian usein ilman mitään seurantaa. Julkisen sektorin osuuden lisääminen bkt:stä ei ole mikään likviditeetin lisäämisteko. Valtion velan kasvattaminen, jonka vastineeksi saadaan 0-tason bkt-kasvua tai taantumaa, ei ole mikään likviditeetin lisäämisteko.

Valitettavasti kaikkea tätä ulkopuolisena seuraava joutuu toteamaan, että hesarilan päättäjäeliittiin on syntynyt laajeneva älyllinen tyhjiö. Riikka Purra, Petri Roininen ja Martin Paasi yrittävät kaikkensa ja enemmänkin. Käytännössä näyttää siltä, että sama tyhjiö on alkanut kehittymään myös Turkuun ja nyt Tampereelle.

Missä ollaan ja mihin asuntosijoittajina mennään Petri Roininen – Ostan Asuntoja Podcast #403

Kiristyvät luotonmyöntökriteerit vievät likviditeettiä

Suomessa asunto-, asuntosijoitus-, taloyhtiö- ja yrityslainoja myöntävät pankit ovat viimeiset vuodet vastanneet jokaiseen EKP:n neljänneskyselyyn, että luotonmyöntökriteerejä ei ole kiristetty eikä luottoehtoja huononnettu. Kääntäen he ovat siis esimerkiksi vastanneet, että positiivisen luottorekisterin käyttöönottaminen ja siihen kytkeytyvien sääntelymääräysten toteuttaminen ei ole aiheuttanut minkäänlaisia muutoksia lainanmyöntökriteereihin. Lainaa saa yhtä helposti kuin ennen positiivisen luottorekisterin tuloakin sai. Taloyhtiöiden arjessa isännöitsijät pyytävät ja saavat hyvin lainatarjouksia korjaushankkeisiin. Mitään ehdottomia vaatimuksia 3 kuukautta tuoreista isännöitsijöidentodistuksista ei ole olemassakaan. Vastausten perusteella mikään ei ole muuttunut.

Jos oletetaan, että suomalaiset pankit ovat kaikki ammattimaisesti ja vastuullisesti johdettuja ja vastaukset EKP:n kyselyihin perustuvat laadukkaaseen pankkien sisäiseen tiedonkeruuseen, sitten on oletettava, että PK-yritykset, isännöitsijät, kiinteistönvälittäjät ja vuokranantajat ovat valehtelevaista porukkaa. Isännöintiliiton, kiinteistövälitysalan järjestöt ja Suomen Vuokranantajat julkaisevat kyselytutkimustuloksia, joiden viesti on selvästi väärä. Taloyhtiöt, vuokranantajat, flippaajat, alan yritykset ja asuntokaupat ovatkin kaikki voineet oikeasti nauttia sujuvista lainaprosesseista pankissa kuin pankissa viimeiset vuodet. Ongelman ytimessä on siis joku aktivistiporukka, joka kiertää vääristämässä kyselyitä vastaillen sinne, että likviditeetin saatavuus on vaikeutunut ja ehdot tiukentuneet.

Onneksi tämä ei ole mielipidekysymys. Suomen Pankin tilastot kertovat vuosikausia jatkuneen likviditeetin tuhoamistyön onnistumisesta. Asuntolainakannan ja taloyhtiölainakannan vuosikasvut ovat olleet negatiivisia. Kun lainoja maksetaan pois enemmän kuin lainoja nostetaan, likviditeettiä tuhoutuu.

Tiedossa on siis faktapohjaisesti se, että keskuspankit globaalisti ja EKP paikallisesti ovat löysentäneet rahapolitiikkaansa ohjauskorkojaan suunnitelmiaan nopeammin ja suunnitelmiaan enemmän laskemalla. ”Korkeammalla pidempään” oli vallitseva narratiivi. Kunnes ei enää ollut. Likviditeettiä lisäävää QE:tä ei ole aloitettu.

Jos aikaisempi oletus olisi oikea ja suomalaisista pankeista olisi koko ajan saanut rahoitusta, ja jälleenrahoitusta, lainakriteerien ja -ehtojen pysyessä vakaina jo kolmatta vuotta, jäljelle jää enää pakotteet, jotka ovat toimineet pakotteiden asettajia enemmän heikentäen. Suomi ja EU on poistanut itärajan yli aikaisemmin tulleen likviditeetin. 19 tai 20 (kuka enää muistaa tarkkaan) pakotekierrosta on tehty ja Venäjä yhä jatkaa Ukraina -operaatiotaan. Tai sitten vihreä siirtymä on syönyt likviditeettiä palauttamatta sitä. Saksa on ollut Suomen tärkeä vientimaa. Saksa on sekä lakkauttanut likviditeettivirran Venäjän kanssa että sulkenut kaikki ydinvoimalansa. Tai sitten maahanmuutto on syönyt likviditeettiä Suomessa ja EU:ssa antamatta sitä vielä takaisin. Italian ja Espanjan koronatuen tiedettiin tuovan vientitilauksia suomalaisille yrityksille. Likviditeetti meni sinnekin jo. Tilaukset vielä puuttuvat.

Tammi-helmikuun 2026 vanhojen asuntojen kauppamäärät laskivat 8 %

Tammi-helmikuun 2026 vanhojen asuntojen kauppamäärät laskivat 8 % vuoden 2025 tammi-helmikuun kauppamääriin verrattuna. Laskin luvut käyttämällä Kiinteistönvälitysalan tuoretta kauppamäärätilastoa.

Kahdeksan prosenttia on iso lasku olettaen, että asunto- ja tulonhankkimislainaa on pankeista ollut saatavilla muuttumattomilla lainanmyöntökriteereillä ja -ehdoilla. Viestintäteollisuus on koko vuoden 2025 käyttänyt valtavan määrän resursseja jo vuosien 2023 ja 2024 käytettyjen resurssien päällä kertomalla, kuinka asunto kannattaa ostaa (ja siis asuntolaina myöntää). Näihin viestintäpanostuksiin ja siis oletetusti sujuvaan lainansaantiin nähden -8 % on iso lasku. Minä en tiedä, miltä maaliskuu tulee näyttämään. Tammi-helmikuun laskua ei voi selittää Iranin tilanteella. Päinvastoin tammi-helmikuuhun piti vaikuttaa se, että talouskasvuennustajat paljastivat, että aikaisempien leikkikasvuennusteiden sijaan nyt tulee oikeasti talouskasvua. Luottamusodotus ja uskottavuus näkyi ja kuului.

Nyt on pinnalla Iran-asiantuntijuus. Ekonomistit luovat uusia sanoja, kuten öljy- ja energiainflaatio. Suomi- ja EU-energiapolitiikka-asiantuntijatiedemiehet päivittävät uusia narratiivejä, joiden pitää olla aikaisempia uskomattomampia. ”Net Zero” -linja on vakavasti uhattuna, jos kansalaiset huomaavat tuulimyllyjen suhinoista huolimatta energianhintojen nousevan fossiilisten jumiutuessa Hormuzin kanavaan. ”EU:sta voi tulla johtava ydinteknologian maanosa” kertoi Saksan 0-ydinvoiman puolesta aikanaan äänestänyt komission äänestämättä valittu Executive Presidentti. Poliittisesti ennenaikaisesti eroamaan valmistautuva täysin riippumaton EKP:n pääjohtaja on vähentänyt ”We Are in A Good Place” -narratiivin käyttöä.

Europankit kiristävät likviditeettiä?

Kirjoitin jo siitä, kuinka euroalueen pankit vastasivat EKP:n Q4/2025 lainakyselyyn kiristävänsä Q4:n aikana yritysten lainanmyöntökriteerejä. Jos pankit kertomansa mukaisesti näin toimivat, tulokset talouksissa nähdään noin 9-15 kuukauden viiveellä. Q1/2026 -kyselyyn annetaan vastaukset kertomalla, toteuttivatko pankit kiristyksen Q4 aikana, miten ajattelivat Q1/2026 aikana toimia ja miten uskovat Q2 tilanteen kehittyvän. Tällä hetkellä tiedossa olevat kiristysodotukset kyselyn vastausten perusteella on siis annettu ”We Are in A Good Place” -keskuspankkinarratiivin vallitessa, mutta sen vastaisesti.

Lue lisää: Euroalueen pankit yllättivät eurokeskuspankin – Blogi #498

Minulla on yhdessä pankissa asunnon myynnin seurauksena talletusvakuus. Testasin käytännössä pankin halua tai kykyä ottaa riskiä ja vapauttaa osa talletusvakuudesta sillä perusteella, että tasalyhenteiset omat lainani ja vakuuksien tasalyhenteiset taloyhtiölainat olivat jo merkittävästi vapauttaneet vakuusarvoa vakuuden asettamishetkestä. Tarjosin vapaavalintaista summaa, siis vaikkapa 20 % tai 40 % vapautuneesta vakuusarvosta. Kerroin myös pankin tiedossa olevasta maksukykyäni entisestään parantaneista tapahtumista. Vastaus oli jyrkkä 0 euroa. Täysin odotusteni mukaisesti. Julkisuudessa pankkipomot pitää luottamuspuheita. Lainatiskeillä pelätään omia pomoja.

Ihminen on monimutkainen olento. Itse en pysty käsittämään, miten tasa-arvodemarien gallupkannatus nousee, kun Tuppurainen on kiemurrellut valtamedioissa demarimiesten jäätyä kiinni nuorten demarinaisten ahdistelusta. Samasta syystä en yritä arvata, miten Iranin tilanne vaikuttaa maaliskuun vanhojen asuntojen kauppamääriin ja myönnettyihin/nostettuihin asunto- ja asuntolainamääriin. Suomalaiset ekonomistit ovat jo täydessä työssä muokkaamassa mieliä siihen suuntaan, jossa EKP:n työllisyysmandaattia ei ole ja energiahintojen nousun jatkuessa keskuspankin kiristyvä linja on oikea toimi. Euriborit rauhoittuvat aikanaan, kuten rauhoittuvat ”tariffi-inflaationkin” vaikutukset käytännössä sulateltuaan. Jos keskuspankki oikeasti kiristää rahapolitiikkaa (likviditeetti), sillä ei ole energian tarjontaa yhtään lisäävää, mutta talouskasvuja lisäheikentävä vaikutus. Siis omassa ajattelumallissani.

Huolestuttava lisämerkki olisi, jos Q4 alkanutta ja tammi-helmikuussa jatkunutta kehitystä aloitettaisiin sepittämään ”Iranin tilanteen aiheuttamalla epävarmuudella”. Tämä olisi luontainen jatkumo ”Putinin hyökkäys” -perustelulle, jolla selitettiin vuosien 2020-2021 poliittisten virheiden vaikutuksia.

Jos likviditeetin lasku jatkuu, kaikki raha hakeutuu silti tai juuri siksi eri paikkoihin

Väliotsikko kannattaa lukea ajatuksella. Sen avulla pystyy hahmottamaan trendejä, jotka ovat myös vuokraustoiminnassa erityisen tärkeitä.

Suomi tulee saavuttamaan 20 vuoden 0-talouskasvun putken. Vasemmistolainen ideologia ei tästä tiedosta muutu mihinkään. Noin 85 % kansanedustajista on eriasteisia sosialisteja. Julkisen ja kolmannen sektorin järjestöt, valtamedia ja yliopistot on saman jakson aikana miehitetty sosialismiin kallistuvilla ihmisillä. Kokoomuslaiset painavat jaa -nappia eri hallintosaleissa sosialismille. Kakun pieneneminen on kaikkien tiedossa. Pienenevää kakkua jaetaan tasaisemmin vuodesta toiseen. Yksi selitys löytyy väliotsikosta. Pienemmistö ei nimittäin usko sosialismiin. Tämä pienemmistö kuuluu ryhmään, jolla on keskimäärin eniten likviditeettiä. Kun valtiolta alkaa lähtemään pankkilikviditeettiä, ja sitä lähtee omassa ajattelussani 100 %:n varmuudella nykymenon jatkuessa, kysymys kuuluu, mistä tulee likviditeettiä tilalle. Venäjä on poistettu, Saksa on tehnyt harakirin ja omaa keskuspankkia ei ole.

Jossain tulevaisuudessa on hetki, jolloin yksityiset podcastaajat ja tubettajat eivät pysty enää erottumaan sisällöllään valtamediasta. Kaikilla on sama viesti, joka on nyt esimerkiksi Wahlroosilla, Purralla, Roinisella ja Paasilla. Vantaan lentokenttäratikka, joka ei johda lentokentälle, on poliitikkojen startuppi, joka ei kerää yhtään enempää yksityisiä pääomasijoituksia kuin Turun puolentoistatunnin juna on kerännyt.

Jos Suomi lähettää, päin vastoin kuin naapurimaa Ruotsi, likviditeettiä hiilinielusakkoina EU:hun, joka lähettää 150 miljardia likviditeettiä Afrikan vihreään siirtymään, se likviditeetti ei koskaan palaudu EU:sta Suomeen eikä Afrikasta EU:hun. Metsäyhtiöltä tukkimyyntilikviditeettiä saava metsäammattilainen kuuluu siihen 15 %:n pienemmistöön, joka ei enää allokoi koko likviditeettiään sosialistiseen monikulttuuriseen Suomeen, joka ei voisi halutessaankaan aloittaa kotouttamista, koska kukaan ei enää tiedä, mihin arvokotiin tulijat kotoutettaisiin. Hän ei jätä metsäänsä hoitamatta tietäen, että antit, nasimat, sofiat ja minjat eivät enää ole vallankahvassa toisen harvennushakkuun kohdalla eli rahaa palautuu kiertoon. Mutta kasvava %-osuus likviditeetistä menee turvaan. Marginaalinen ilmiö yksilötasolla, mutta vuosikymmeniä kumuloituessa johtaa kiihtyvään kierteeseen, jos sitä ei katkaista. Suomessa katkaisijaa ei ole näköpiirissä ollut eikä ole.

Suomessa julkinen velka on kohta 90 % bkt:stä. Ruotsissa reilu 30 %. Suomi ei ole taloudeltaan ollut Pohjoismaa pitkään aikaan. Eikä hyvinvointivaltio.

Oman ajattelumallini yksi toiminnallinen johtopäätös on edelleen varmistaa oman toimintani likviditeetin saatavuus ja säilyttää riittävä määrä vakuuksia turvasatamatyyppisissä omaisuuserissä.

PS. WordPress.comin vanha teemani on aiheuttanut teknisiä ongelmia. Nyt pitäisi kaikki rikki olleet blogikirjoitukset olla korjattuna. Sähköpostikirje pitäisi olla luettavissa suoraan mobiililaitteella. Teet palveluksen, jos kerrot ongelmista, kiitos. Seuraavaksi siirryn päivittämään teeman moderniksi.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Investors Housen Petri Roininen oli mun vieraana joulukuussa 2023 ja joulukuusa 2024. Taisi olle hyvä asia, ettei joulukuussa 2025 juteltu, vaan se siirtyi tänne maaliskuulle 2026. Meillä on tammi-helmikuun 8 % pienemmät vanhojen asuntojen kauppamäärät tiedossa.

Kyselin ainakin seuraavista asioista:

- Uudesta normaalista 2020-luvun loppupuoliskolle

- Maksukyvyn tai sen puutteen merkityksestä

- Kaupunkien ja postinumeroalueiden tuntemuksen korostumisesta

- Maahanmuuttajien työllistymisen elintärkeydestä

- Pääkaupunkiseudun nopeasta muutoksesta

- Velkajarrusta ja kasvun tärkeydestä

- Tekoälyn käytöstä ja työn tuottavuudesta

- Uudistuotannon kustannusten noususta

- Asuntoflippauksen tuottopotentiaalista

- Rahoituksen saatavuudesta ja Handelsbankenin vaikutuksesta

- Varma-Kojamo -kaupan vuokrausasteesta

- ARA-asuntotilanteesta Helsingissä

- Japanilaisesta pitkän aikajänteen kulttuurista

Nollakorkokrapulakriisi 2+2 ja asuntosijoittaminen Petri Roininen

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTu

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Marko Kaarto – Ostan Asuntoja Podcast #362

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Kuukausipalaveri ja Eemeli Karlsson ovat molemmat saavuttaneet 30 rajapyykin. Onnittelut molemmille.

Agendalla tällä kertaa:

1. Nopea kertaus lakimuutostilanteesta

2. Selvennyskeskustelu kela-tuista

3. Täydennys viime palaverin EKP:n lainakyselyyn

4. Perustekemistä ja ikivihreitä oppeja – jatkumona viime kerran ”Elpyminen vai uusi normaali” -pohdiskelulle

- vuokranantajakysely

- InderesPodi 250

- Varma-Kojamo -kauppa

5. Pari mielenkiintoista tilastonippeliä

Euroalueen pankit yllättivät eurokeskuspankin – Blogi #498

Kärkkäinen, Karlsson, Parviainen, Huru – Kuukausipalaveri 28 – Ostan Asuntoja Podcast #393

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Marko Kaarto – Ostan Asuntoja Podcast #362

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit. Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Roni Arvonen – Asunnoista, Podcastista, X:stä, elämästä – Ostan Asuntoja Podcast #341

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Näin jo ensimmäisen valtamediaotsikon, jossa “asuntolainaajien piina alkaa”, koska euribor -korot jo kääntyivät Iranin tilanteen takia nousuun, koska siitä seuraa inflaatio ja siitä seuraa keskuspankin ohjauskoron nosto. Alkaako piina?

Maailma ja sen talous on kompleksi, jossa liikkuvia osia on paljon. Yhden muuttujan analyyseissä on isona ongelmana se, ettei sitä yhtä muuttujaa voi irrottaa muista. Esimerkiksi private credit -ongelmat ovat lisääntyneet viimeisten kuukausien aikana. Jos sieltä paljastuisi joku merkittävä ja tartuttava kupru, joka osuisi samaan kohtaan Iranin tilanteen kanssa, näiden yhteisvaikutuksesta voisi seurata jotain, mikä ei olisi tapahtunut vain yhden vaikutuksesta.

“Suomen talouskasvu on alkanut. Ja tällä kertaa oikeasti.” Siinä alkuvuoden 2026 positiivinen aloitus. Kunhan ei aseta yhtään painoa toiselle lauseelle. Siitä voisi olettaa, että kaikki aikaisemmat 3 vuoden aikana tehdyt kasvuennusteet on tuotettu “leikisti”. Valehdellen.

Ennen Iranin tilanteen kärjistymistä EKP kysyi europankeilta lainanmyöntökriteereistä. Yrityksille kriteerit olivat tiukentuneet jo Q3:lla 2025. Q4:lle kriteerien ennakointiin kiristyvän edelleen. Myöskään yritysten kiinnostusta hakea lainaa kasvuinvestointeihin ei pidetty suurena. Jos euroalueen reaalitaloudet ovat lähteneet kasvuun, voisi ajatella, että yritykset pystyvät vastaamaan kysyntään nykykapasiteetillä. Vastaukset annettiin ennen Iranin tilanteen kärjistymistä.

Lue lisää: Euroalueen pankit yllättivät eurokeskuspankin – Blogi #498

Oman ajattelumallini perustassa kaikki hintojen nousu ei ole inflaatiota

Oma ajattelumallini poikkeaa lähes kaikkien ekonomistien nykypuheista, joissa hintojen nousu rinnastetaan inflaatioon. Hyvin usein näkee kirjoituksia, joissa leipätekstissä lukee “inflaatio oli x %” ja graafin otsikossa lukee “kuluttajahinnat”. Välillä kirjoitetaan joka toiseen lauseeseen inflaatio ja joka toiseen kuluttajahinnat. Tuottajahinnat ja palvelujen hinnat…inflaatio.

Ekonomisti voisi esimerkiksi kirjoittaa näin: “Iranin tilanne on kärjistynyt, mikä on nostanut öljyn ja kaasun hintoja ja saattaa kiihdyttää inflaatiota”.

Seuraavaksi ekonomisti voisi jatkaa: “Markkinat näkevät inflaation kiihtymisen ja se heijastuu odotuksina EKP:n (ohjaus)koron nostosta.”

Keskuspankit ja ekonomistit kertoivat koronatoimien aiheuttaman “inflaation olevan tilapäinen”.

Omassa ajattelumallissani hintojen nousua, laajaakin ja pitkään kestävääkin, voi tapahtua yksinkertaistetusti kahdesta syystä:

- Tarjontashokista

- Tarjonnan sopeutumiskykyä nopeammin kasvavasta kysynnästä

Koronasulut aiheuttivat tarjontashokin. Vaikka olisi maksanut 50 000 euroa uudesta mönkijästä, kauppoja ei olisi syntynyt. Yhtään uutta mönkijää ei konteissa ollut tulossa, kun kontit ja tehtaat seisoivat sikin sokin. Globaali mönkijöiden kysyntä ei ollut noussut yhtään. Todennäköisemmin laskenut.

Iranin tilanne ei ole aiheuttanut globaalin talouskasvun kiihtymisestä johtuvaa globaalia öljyn ja maakaasun kysynnän kasvua. Kyse on tarjontashokista.

Tarjontashokit voivat nostaa hintoja nopeasti. Kukaan ei tiedä, kuinka pitkään Iranin tilanne kestää. Kiina ostaa öljynsä. Noin 80 % siitä kulkee Hormuzinsalmen kautta. Loput 20 % menee Eurooppaan. Kun salmi näyttäisi olevan kiinni tai ainakin valtaosa tankkereista on pysähtynyt, Aasia ja Eurooppa ovat lähteneet varmistamaan öljyn ja maakaasun saantiansa. Öljyn hinta on noussut kymmeniä prosentteja. Euroopan pitäisi alkaa täyttämään maakaasuvarastojaan tulevaa talvikautta varten.

Kun energian hinta tarjontashokin seurauksena nousee, se voi nopeasti valua kaikkien energiaa käyttävien toimintojen kustannuksiin. Niitä yritetään viedä hintoihin, mikä voi nostaa tuottaja- ja kuluttajahintoja laajasti. Nousu voi kestää pitkään. Kukaan ei vielä tänään 8.3.2026 tiedä, kuinka pitkään.

Tämä ei ole rahapoliittista inflaatiota. Kirjoitushetkellä näyttäisi siltä, että globaalin likviditeetin huippu oli jossain Q3:lla 2025. Mitään valtavaa rahapoliittista globaalia keskuspankkien elvytystoimea ei ole käynnissä, paitsi Kiinassa. Finanssikriisissä sitä oli. Eurokriisissä sitä oli. Koronakriisissä sitä oli.

Keskuspankit tekivät koronakriisissä virheen olettamalla, että nopeilla ohjauskorkojen nostoilla koronatoimien rikkomat tilaustoimitusketjut korjaantuisivat. Tämä virhe oli “inflaatio on tilapäinen’ -viestinnän epäonnistumisen juurisyy. Siis huru-ukon ajattelussa. Älä usko huru-ukkojen kirjoituksia. Ajattele itse. Logistiikkainsinöörit käyttivät juuri sen ajan, minkä tarvitsivat tarjontashokin korjaamiseen. Mitään globaalia talouskasvuihmettä ei ollut menossa.

Mitään globaalia talouskasvuihmettä ei ollut menossa ennen Iranin tilanteeen eskaloitumista. Eikä siitä seuraa mitään talouskasvuihmettä. Mitään öljyn ja maakaasun hintoja nostavaa kysyntäbuumia ei ollut. Eikä sitä synny Iranin tilanteen eskaloitumisesta. Mitään rahapoliittista inflaatiota ei ole keskuspankkien viime viikkojen toiminnan takia syntymässä. Koska sellaista ei ole, sitä ei ole tarpeen korjata ohjauskorkojen nostolla. Mitään talouskasvubuumia ei ole, jota keskuspankin tulisi viilentää ohjauskorkoja nostamalla. Euroalueen pankit eivät ole myöntämässä hurjasti lainaa, jota EKP:n pitäisi jarrutella. Ahneet yritysmaailman kapitalistit eivät ole tuloskasvusta kiiluvasilmäisinä investoimassa vastaamaan pitkään jatkuneeseen kysyntäbuumiin, josta keskuspankin pitäisi olla huolissaan ja sitä intoa suitsia.

Omat odotukseni tässä yksimuuttujamallissani

Mikäli Iranin tilanne pitkittyy ja öljyn ja maakaasun nousevat hinnat valuvat ja leviävät laajalti talouksiin, siitä seuraa matalammat inflaatio- ja talouskasvuodotukset. Ei siis korkeammat inflaatio- ja matalammat talouskasvuodotukset.

Tuottaja- ja kuluttajahinnat voivat nousta. Eurokeskuspankki ei voi asialle yhtään mitään. Yksikään ohjauskoron nosto ei tule lisäämään öljyn ja maakaasun tarjontaa yhtään missään eikä siis ratkaise tarjontashokkia mitenkään. Keskuspankkien tehtävä ei ole ohjata ja yrittää vakauttaa tuottaja- ja kuluttajahintojen kehitystä.

Jos tuottaja- ja kuluttajahinnat nyt nousevat, yhä useammalta ihmiseltä loppuu rahat, yhä useampi ihminen tulee varovaisemmaksi kuluttamaan, yhä useampi ihminen lisää säästämistä, jos pystyy. Pankit pyrkivät yhä enemmän välttämään luottotappioita luotonmyöntökriteerejä ja luottoehtoja kiristäen. Yrityksillä ei ole tarvetta lainata rahaa investointeihin kapasiteettiä kasvattaakseen. Talouskasvuennusteita lasketaan. Tämä on disinflatorista. Inflaation kasvuvauhtia hidastavaa. Jäähdyttäviä rahapolitiikkatoimia ei tarvita. Jos se virhe toistuu, sillä on talouskasvua heikentävää/taantumaa syventävää vaikutusta. Kuten sillä on ollut koko sen ajan, kun koronatoimista luovuttiin asteittain.

Maailma on kompleksi

Kun/jos globaalin likviditeetin huippu oli jossain Q3:lla 2025, se tarkoittaisi sitä, että pienenevä globaali rahan määrä hakeutuisi enemmän reaalitalouteen. Tämä kehitys oli jo nähtävissä raaka-aineiden laajana hintojen nousuna (kukaan ei puhu raaka-aineinflaatiosta), josta suomalaiset kaivos- ym. Alan laitteita toimivien yritysten kurssitkin kertovat. Teknologiayritysten laajan rintaman kurssinousu taas kärsii tällaisesta vaiheesta. Kun laskeva likviditeetti hakeutuu raaka-aineisiin ja valmistavaan teollisuuteen, se on pois jostain muualta. Toivottavasti tämä talouskasvuja nostava kehitys jatkuu eikä pysähdy Iranin tilanteen mahdolliseen pitkittymiseen.

Tekoäly kehittyy hurjaa vauhtia. Käytännön vaikutuksia arvioidaan hurjalla vauhdilla ja laajalla skaalalla. Jos tekoäly oikein toimeliaaksi ryhtyy, tuleeko siitä itsenäisempänä päättäjänä enemmän Björn Wahlroosin vai Sanna Marinin kaltainen tulevaisuusinvestointinero. Onko se jopa deflatoorista?

Meitä huru-ukkoja on vähän ja ekonomisteja paljon. Ne “markkinat” ovat alttiita ekonomistien vaikutuksille. Markkinoilla on myös paljon treidaajia, jotka olettavat, että markkinat ovat alttiita ekonomistien vaikutuksille. Markkinat voivat myös olettaa, että keskuspankit reagoivat väärin, mikä historiallisesti olisi huru-ukonkin mielestä mahdollista.

Huru-ukkona toimin oman ajattelumallini mukaisesti. Päivitän sitä aina huomattuani olleeni väärässä tai saadessani uutta tietoa. Kun otin pari viikkoa sitten 2 ja 10 vuoden korkokäyriä ja tarkastelin alkuvuotta, oma pääskenaarioni “matalat inflaatio-odotukset, matalat talouskasvuodotukset” näkyivät siellä taas trendinä, vaikka matkalla on ollut paljon kohinaa.

Asuntosijoittamisen ikivihreät periaatteet osaavalle on todennäköisimmin vieläkin hyvät ajat tehdä hyviä tarjouksia, hyödyntää neuvottelutaitojaan ja ostaa kohteita alle niiden käyvän arvon.

Muutama korkograafi oli tässä kirjoituksessa: Euroalueen pankit yllättivät eurokeskuspankin – Blogi #498

PS. WordPress.comin vanha teemani on aiheuttanut teknisiä ongelmia. Nyt pitäisi kaikki rikki olleet blogikirjoitukset olla korjattuna. Sähköpostikirje pitäisi olla luettavissa suoraan mobiililaitteella. Teet palveluksen, jos kerrot ongelmista, kiitos. Seuraavaksi siirryn päivittämään teeman moderniksi.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Sosiaalialan taidoilla diilien tekijäksi ja isännöitsijäksi Anne Niemi – Ostan Asuntoja Podcast #401

Anne Niemi siirtyi sosiaalialalta yrittäjäksi ja isännöitsijäksi. Sijoituskohteita on 16. Kuuntelemalla tämän jakson saa rautaisannoksen ajateltavaa ja oppia ja pikkuisen tuntumaa vaasalaiseen asuntomarkkinatilanteeseen.

Juttelimme seuraavistakin aiheista:

- Live-in -flippien kautta asuntojen mahdollistamasta rahan tekemisestä

- Asunnon ostamista edeltävistä vaihtoehtoislaskelmista

- Sijoituskriteereistä ostokohteita valitessa

- Kohdesuppilon kaventamisprosessista ennen näyttöä

- Turvamarginaalin merkityksestä tappion välttämisessä

- Käsien päällä istumisen taidon tärkeydestä

- Neuvottelutaidoista

- Sosiaali- ja isännöintialan yhteneväisyyksistä

- Tekoälystä isännöintialalla

- Vuokralaisvalintakriteereistä ja haastatteluprosessista

- Vuoropuhelusta vuokralaisen kanssa

- Epämukavuuden sietämisestä

- Alle markkinahintaisten, alle käyvän arvon asuntojen ostamisesta

- Arvioista ja vakuusarvioista pankeissa

- Vaasan asuntomarkkinoista

- Kirjoista ja lukemisesta

- Yrittäjyydestä, kasvusta, työnantajuudesta, tavoitteista

- Omistusasumisen ja vuokra-asumisen keskinäisestä suosiosta

Seuraan itse Annea Instassa

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTubesta.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

Hoida kohteidesi ja vuokrasuhteidesi elinkaaren hallinta kasvavan asiakasjoukon tarpeiden pohjalta jatkuvasti kehittyvän Flatcon avulla.

Yksityinen vuokranantaja voi käyttää Flatcon perustoimintoja maksutta ja lisäpalveluja joustavasti tarpeen mukaan. Johtava vuokranantajan verkkopalvelu Flatco.fi

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

{kind=link}