Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa nettisivut, uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta sijoitusasunnot.com.

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan. Luotettavaa osaamista.

Vastuu palovaroittimista siirtyy taloyhtiöille vuoden -25 loppuun mennessä. Onko taloyhtiösi valmis?

Valvo on pilvipalvelu, joka tarjoaa modernit etäluentapalvelut sisältäen huoneistojen palovaroittimien, vedenkulutuksen, vuotojen ja sisäilmaparametrien valvonnan.

Saatavilla myös laitteistot avaimet käteen periaatteella.

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan? Lue lisää naapurikodit .fi

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit.

Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta. Katso lisää taloyhtiosaasto.fi

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Google Podcasts on lakkautettu. Ostan Asuntoja Podcast löytyy myös YouTube Music -appista.

Jos haluat opetella Bitcoin-lompakon ja salamaverkon käyttöä, Ostan Asuntoja löytyy näistä Podcasting 2.0 -palveluista. Voit tienata satseja kuuntelemalla podcasteja. Lähetä terveisiä tutuille, kysy tai kommentoi. Boostaa tai striimaa satseja kokemasi lisäarvon mukaisesti. Fountain on yksi tällainen Podcasting 2.0 -palvelu.Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä.

Asuntosijoittaja joutuu usein pohtimaan, missä menee omien arvojen raja, jota ei enää suostu neuvotteluissa ylittämään.Asuntosijoittamisessa maksetulla kauppahinnalla ja kaupan ehdoilla on merkittävä vaikutus asuntosijoituksen kannattavuuteen vuosia ja jopa vuosikymmeniä eteenpäin. “Korkoa korolle” -ilmiö toimii näin. Stressistä motivoitunut myyjä on ostajan kannalta usein paras mahdollisuus tehdä asuntosijoitus reilusti alle käyvän arvon. Alle markkinahinnan.

Hetkinen. Eikös stressistä motivoituneelta myyjältä reilusti alle markkinahinnan ostaminen ole alhaisinta ahneutta? Joskus kyllä, muttei aina. Tällaisessa neuvottelutilanteessa ostajan valta-asema suhteessa myyjään voi todennäköisesti olla merkittävästi korkeampi. Ostajan arvoista riippuu, käyttäytyykö hän ahneesti myyjän tilannetta härskisti hyväksi. Ostaja voi olla myös myyjän stressin poistava pelastaja.

Myyjä ei välttämättä ole se asuntojen markkinahinnoista markka-ajalle jäänyt mummeli, jota käytetään härskisti hyväksi, kun lukulasitkin on unohtuneet johonkin eikä nollat oikein erotu kauppakirjassa. Jos myyjä on taho, jonka kanssa tullaan kenties tulevaisuudessakin tekemään sijoitusasuntokauppoja, tulevaisuus voi tuhoutua heti, jos omasta arvomaailmasta puuttuu reiluus ja kohtuullisuus.

Jos myyjänä tosiaan olisi tuo esimerkin mummeli, kauppaan voi liittyä muita elementtejä, joiden yhteisvaikutuksesta myyjä nimenomaan haluaa myydä kohteen esimerkiksi 20 % alle sen käyvän arvon. Ensimmäinen lähtökohta voi olla sellainen, että asunto on ollut puoli vuotta välittäjällä myynnissä ja yhtään ostajaa ei ole ilmaantunut. Jos ostajan sijoituskriteerit täyttyisivät 20 %:n alennuksella, ostamatta jättäminen periaatesyistä ei välttämättä ratkaise myyjän ongelmaa ja poista stressiä.

Jokainen neuvottelu on ainutlaatuinen

Muutama vuosi sitten rakennusliikkeillä oli neuvotteluvoimaa siinä määrin, että ostajalla ei ollut mitään mahdollisuuksia neuvotella uudisasuntokaupasta mitenkään. Kaikki varattiin heti ja jonossa oli ottajia. Nippukaupalla saattoi päästä pieniin alennuksiin. “Alennus edellyttää kaikkien nipun asuntojen myymistä” saattoi olla nipun neuvotelleen tukkukauppiaan ehdoissa. Muutama vuosi eteenpäin ja valta-asema kääntyi päälaelleen. Syklin vaiheella ja olosuhteilla on vaikutusta valtatasapainoon.

Kaikkia rakennusliikkeitä ei missään tapauksessa voi laittaa alhaisten ja ahneiden kategoriaan. Markkinatilanteen mukaan toimimisessa ei ole mitään väärää. Jos motivoituneita ostajia oli paljon enemmän kuin rakennnusliike pystyi kohteita ennakkomarkkinointiin tuomaan, pienen nippualennuksen antaminen tukkukauppiaalle nipusta oli jo reilua neuvottelua. En tiedä syytä siihen, miksi joidenkin rakentajien myymättömien asuntojen varastot ovat valtavat ja toisilla niitä ei ole. On nollaa suurempi todennäköisyys, että noususuhdanteessa reiluksi ja kohtuulliseksi neuvottelijaksi osoittautunut rakentaja hyötyi neuvottelijan hyvästä maineestaan vaiheessa, kun asunnot alkoivat jäädä käsiin.

En ole löytänyt mitään mittaria, jolla voisin määritellä, ovatko omat arvoni ja soveltamani neuvottelutaktiikat oikeita vai vääriä, reiluja vai epäreiluja. Joissain tilanteissa ne ovat olleet toisen osapuolen kanssa enemmän yhteneväisiä kuin joissain toisissa tilanteissa. Lopulta kyse on omasta tulkinnastani ja omasta ymmärryksestäni, mitkä neuvottelutaktiikat ja millä tavalla sovellettuna ovat hyväksyttävän toimintatavan puitteissa.

Asuntosijoituskaupoissa kyse on siitä, että minimissään kaupat syntyvät etukäteen määriteltyjen sijoituskriteerin täyttyessä. Täysin teoreettisessa esimerkissä myyjänä voisi olla kaksi erilaista kuolinpesää, jossa toisessa asunto on pakko saada myytyä perintöverojen maksamiseksi läheisen kuoltua yllättäen. Vastaava asunto voisi olla myynnissä miljoonaperinnön saavan perikunnan toimesta, jonka jäsenet eivät olleet käyneet vainajaa katsomassa vuosikymmeneen. Ainakin oma neuvottelustrategiani ja -taktiikkani olisi erilainen näissä kahden identtisen asunnon esimerkkitapauksessa.

Arvopohjainen vaikea kysymys onkin jo se, että pitäisikö minun tinkiä sijoituskriteereistäni ja maksaa korkeampi hinta ensimmäisessä esimerkissä. Vai olisiko tyytyminen juuri sijoituskriteerieni mahdollistamaan maksimihintaan kaupan tekeminen jo arvopohjaista toimintaa? Toisen esimerkin tapauksessa käyttäisin kaikkia neuvottelutaktiikoitani parhaan kykyni mukaan maksimoidakseni kaupan kannattavuuden vailla mitään omatunnon tuskia.

Kun kysymyksessä on yksi sjjoitusasuntokauppa vailla jatkuvuutta eikä myyjä ole asemassa, jossa hän tulisi ostajan hyväksikäytetyksi, neuvottelut ovat usein sellaisia, että taitavammalle jää paremmin kaupassa onnistuneen rooli. Mitään jakuvaa luottamukseen perustuvaa win-win -yhteistyötä ei olla hakemassa. Neuvottelutaktiikoiden osaaminen ja soveltamiskyky ratkaisevat.

Henkilökohtaiset ominaisuudet voivat ratkaista kaupan

Henkilökohtaisilla arvoilla ja niiden näkymisellä läpi neuovotteluprosessin on ensinnäkin merkitystä sillä, minkälainen neuvotteluista luonteeltaan tulee. Tällaisia henkilökohtaisia tai yrityskulttuurissa yritystä edustavien ominaisuuksia ovat esimerkiksi:

kunnioitus neuvottelukumppaneita kohtaan

rehellisyys koko neuvotteluprosessin ajan

luotettavuus kaikkien neuvottelun aikana esille tulevien asioiden osalta

toisen osapuolen tarpeiden ymmärtäminen ja huomioiminen

empaattisuus erityisesti myyjän ollessa stressaantunut

Hyväntekeväisyyteen taipuminen ja avoimuus eivät kuulu hyvän neuvottelijan ominaisuuksiin. Rehellisyys on hyvä ominaisuus ja sillä tarkoitetaan sitä, että neuvotteluissa ei valehtele. Kaikkia asioita ei kuitenkaan tule neuvotteluissa avoimesti lörpötellä. Sijoitusasuntokaupassa tai vuokralaisvalinnassa tavoitteena on tehdä hyvät kaupat tai valita sopivin vuokralainen. Hyväntekeväisyyttä voi sitten harjoittaa niillä rahoilla, jotka on tienannut hyvillä asuntokaupoilla ja onnistuneella vuokralaisvalinnalla. Vaikka asentamalla se tiskikone vuokralaisen sitä pyytäessä.

Määrittämällä omat arvonsa voi helpommin päättää, mitä ja miten opiskelemiaan neuvottelutaktiikoita tapauskohtaisesti käyttää arvojaan kunnioittaen.

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

Hannu Liitsola, tuorein ”Hyvä Vuokranantaja” -tunnustuksen saanut hyvä ja kokenut vuokranantaja tuli juttelemaan. Laitoimme äänityksen päälle ja annoimme mennä. Tällä kertaa ei puhuta koroista eikä pankeista, vaan ytimestä eli vuokraustoiminnasta ja sen asiakkaista eli vuokralaisista.

Jos Osa 1 on kuulematta, sen löytää kaikista podcastin kuuntelun mahdollistavilta alustoilta, joista suosituimmat tästä linkistä.

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelullaulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan..

VuokravälityksenAsuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

AsuntopehtooriIsännöintitarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan. Luotettavaa osaamista.

Vastuu palovaroittimista siirtyy taloyhtiöille vuoden -25 loppuun mennessä. Onko taloyhtiösi valmis?

Valvo on pilvipalvelu, joka tarjoaa modernit etäluentapalvelut sisältäen huoneistojen palovaroittimien, vedenkulutuksen, vuotojen ja sisäilmaparametrien valvonnan.

Saatavilla myös laitteistot avaimet käteen periaatteella.

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan? Lue lisää naapurikodit .fi

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit.

Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta. Katso lisää taloyhtiosaasto.fi

Vuokraovi on suosituin vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa helposti. Vuokraovi.com.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Google Podcasts on lakkautettu. Ostan Asuntoja Podcast löytyy myös YouTube Music -appista.

Jos haluat opetella Bitcoin-lompakon ja salamaverkon käyttöä, Ostan Asuntoja löytyy näistä Podcasting 2.0 -palveluista. Voit tienata satseja kuuntelemalla podcasteja. Lähetä terveisiä tutuille, kysy tai kommentoi. Boostaa tai striimaa satseja kokemasi lisäarvon mukaisesti. Fountain on yksi tällainen Podcasting 2.0 -palvelu.Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä.

Viime aikojen tapahtumat tariffien ympärillä ovat nostaneet esiin huomion, että moni on aivopessyt itsensä uskomaan siihenkin, että koronatoimilla globaalisti suljettu maailmantalous olisi ollut paras keino tehdä USA:sta, Kiinasta, EU:sta, Kanadasta ja muista G7-maista talouskasvultaan vahvempia kuin mitä ne olisivat olleet ilman koronatoimia. Vain EU:n talous on kärsinyt ja sekin vain Putinin hyökkäyksen aiheuttamasta korkeasta energian hinnasta. Yksinkertaistettuna.

Keskittyminen inflaatiotilastoihin ja keskuspankkien ohjauskorkotoimiin on saanut ihmiset ajattelemaan, että maailmassa on vain yksi ongelma. Ongelman ratkaisu on keskuspankkien ohjauskorot, joilla keskuspankin yhä omaavat maat ohjaavat taloutensa vakaasti ja pehmeästi takaisin uralleen. Vuorotellen synkronoidussa harmoniassa. Ohjauskorkojen odotettu lasku olisi toiveikasta aikaa. Varsinainen laskupäätös olisi positiivinen uutinen. Tilastot olisivat sen jo etukäteen näyttäneet. Toinen lasku olisi positiivisempi. Tilastot vahvistaisivat senkin.

Euroopan keskuspankki on laskenut ohjauskorkoaan jo kuusi kertaa ja päivittänyt talousennusteitaan alaspäin. Talousennusteiden jatkuva alaspäin päivittäminen keskuspankin toimesta ei ole hyvä uutinen. Se tarkoittaa, että kaikki keskuspankin tekemät talousennusteet ovat olleet liian optimistisia.

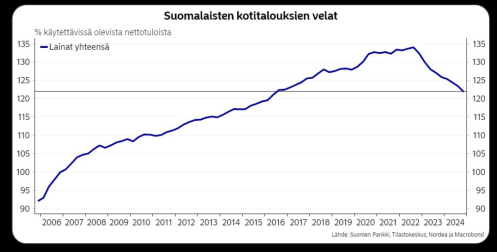

Nordean ekonomisti Juho Kostiainen twiittasi 31.3.2025 oheisen graafin lainauksella “Kotitalouksille ei velka maistu”.

Odotan suurella mielenkiinnolla Suomen Vuokranantajien seuraavaa Vuokranantajabarometria. Mitä, jos sieltä paljastuukin “Pankeille ei velan myöntäminen maistu” -tieto. Se olisi nimittäin luontevaa. Kun talousuutiset heikkenevät heikkenemistään, pankit eivät ala myymään lainaa yhä innokkaammin. Pankit tulevat varovaisemmiksi. Luottoriskin ottamisen halu pienenee. Luottotappioiden välttämisen halu kasvaa.

Kun markkinakorot laskevat, se tarkoittaa, minun ajattelussani, markkinoiden laskeneita talouskasvun ja inflaation kiihtymisodotuksia. Ei syytä kuohuviineille. Perjantaina 12 kuukauden euribor oli 2,235 %. OP:n varainhoidon päästrategi Lippo Suominen heitti “Olisiko nyt EKP:llä pelinpaikka? Huhtikuussa 0,5 %-yksikön koronlasku tukemaan taloutta”. EKP on jo tukenut taloutta kuudella koronlaskulla, yhteensä 1,5 %-yksiköllä”. Mitään tukivaikutusta ei ole näkynyt. Päinvastoin. Talousennusteita päivitetään huonompaan suuntaan. Jos keskuspankeilla on tällainen mahtava ohjausväline, eikö talouskasvua olisi kannattanut sillä tukea jo paljon aikaisemmin ja jyrkemmillä laskuilla. Eikä vain päivittää talousennusteita alaspäin ja jatkaa samaa 0,25, 0,25, 0,25, 0,25…

Suomalainen rakentaja, kiinteistönvälittäjä, asuntoaan myyvä ja asuntolainapankkiiri ovat kaikki jo tienneet pitkään, että korkotaso on liian korkea. Ranskan talous on kuralla. Saksan talous on kuralla. Suomen talous on kuralla. Korkotaso on liian korkea. Koronatoimet eivät kenties olleetkaan maailmantalouden kasvuihme, jota piti ohjauskoroilla nopeasti ja jyrkästi jarruttaa. Usein on hyvä pohtia asiat päinvastoin kuin kaikki muut. Pysyy omat aivot toimintakelpoisina. Vieläkään en ole keksinyt, miten intialaiset hoiti korona-ajan social distancen ja käsidesit.

Asuntosijoittajan keinot suojautua talouden taantumaa vastaan

Riskien hallinta on hyvien asuntosijoitusten tekemisen rinnalla toinen tärkeä elementti toiminnan pitkäjänteisen kannattavan kasvun ylläpitämisessä. Ohessa kahdeksan keinoa, joita olen käyttänyt pitääkseni oman vuokraustoimintani riskit hallittavina. Riskejä ei pysty koskaan eliminoimaan töydellisesti. Pitkällä aikajänteellä kokonaan sijoittamatta jättäminen takaisin varman ostovoiman heikentymisen, jos rahaa säästäisi vain pankkitilille. Siinä saisi korkeaa riskiä varmalla tappiolla.

Hajauttaminen eri omaisuuslajeihin. Valtaosa varallisuudestani on asunnoissa ja kiinteistöissä. Ne ovat kaikki suhteellisen epälikvidejä. Hajautukseni tavoitteena on ensinnäkin löytää sijoituksia, jotka korreloivat hoitovastikkeiden kanssa. Toiseksi hajautusten on oltava likvidejä ja osa vastapuoliriskittömiä.

Lisätulojen hankkiminen muilla liiketoimilla. Ostan Asuntoja Podcast ei elättäisi perhettäni. Myöskään kirjatilausten tuotoilla emme eläisi. Pari privaattia sparraussessiota kuussa ei riittäisi. Asuntosijoittamisen ABC-verkkokurssikin on tehty. Ostan Asuntoja Substack on vasta alkumetreillä. Kaikki ovat kuitenkin käytännön esimerkkejä siitä, että pieniä lisätulovirtoja hankkimalla niistä yhdistyy tarvittaessa sellainen lisätulomäärä, joka parantaisi suojautumiskykyäni taantumaa vastaan.

Asuntojen maantieteellinen hajauttaminen. Omat sijoitusasuntoni ovat kaikki Suomessa. Niitä on kuitenkin eri paikkakunnilla. Kaikki on hankittu pohtimalla perusteellisesti sitä, ovatko nämä hyviä asuntoja vuokraustoiminnan käytössä pitkällä aikajänteellä. Toinen pohdinnan kriteeri on koko ajan ollut, miten pidän asunnot paikallisia kilpailijoita paremmin vuokrattuna. Taloyhtiöiden ja asuntojen remontointi nykyaikaisiksi ja vuokrakotia etsivien tarpeita vastaavaksi ovat hyviä keinoja.

Likviditeetti tuo turvaa. Puskurien ei tarvitse olla kaikki käteistä rahaa tilillä. Likvideiksi ne lasketaan, jos ne muutamassa päivässä saa muunnettua käteiseksi tilille. Taantumassa jälleenrahoitus ei ole itsestään selvyys. Pankista ei välttämättä saa kymppitonnia lainaa, vaikka olisi vuoden aikana lyhentänyt niitä sata tonnia. Kaikki pankit eivät ole onnistuneet ihan huippuhienosti asuntorahoitusbisneksissään.

Varovaisuus kalkyyleissä. En käytä tulevaisuuden markkinavuokrien ja asuntojen markkinahintojen nousua laskelmissani. Niiden potentiaalia pyrin toki arvioimaan, mutta kumpaankaan en pysty itse vaikuttamaan. Siksi en oleta niiden korjaavan huonoa sijoitusta tulevaisuudessa hyväksi. Pyrin aina ostamaan sijoitusasunnot riittävän isolla turvamarginaalilla, joka suojaa negatiivisiltä yllätyksiltä.

Oikein ostaminen. Keskityn etsimään kohteita, jotka voin ostaa motivoituneilta myyjiltä tai muista syistä reilusti alle ostohetken käyvän vakuusarvon. Jos kohteissa on muita mahdollisuuksia pakottaa arvoa, aina parempi. Vuokralaisineen ostetun asunnon vuokra voi olla täysin pielessä. Taloyhtiön ja asunnon remonteilla voi nostaa arvoa.

Kohtuullinen ja vastuullinen rahoitus. Korot ovat asuntosijoittajalle vähän sama kuin lentobensiini Finnairille. Ne ovat tärkeä osa kokonaisuutta, joihin ei voi itse vaikuttaa. Pitämällä vieraan pääoman osuuden kohtuullisena ja käyttämällä korkosuojauksia vastuullisesti voi pitkällä aikajänteellä vaikuttaa toiminnan riskipainotettua tuottoa nostavasti. Maksimaalinen velkavipu ja täysin muuttuvat korot eivät kuulu toimintaani.

Vuokraustoimintaan keskittyminen. Vuokralaisvalintaan käytetty aika on hyvin pieni suhteessa sille saatuun tuottoon. Yritän edelleen löytää parannuskohteita omista vuokraustoiminnan prosesseistani, vaikka olen niitä jo toistakymmentä vuotta kehittänyt. Yritän tarjota turvallista asukaskokemusta, johon kuuluu hyväkunotiset asunnot ja hyvä vuokranantajuus.

Taantumaan valmistautumisessa kyse on sen hallinnasta, ei tulevaisuuden ennustamisesta

Trump on kirjoittanut The Art of The Deal -kirjan muistaakseni 1987. Hän on puhunut tariffeista ainakin 35 vuotta. Hän teki joukon videoita YouTubeen aloittaessaan toisen kauden vaalikampanjansa. Ensimmäisen kauden alussa hän asetti tariffeja.Kaikilla halukkailla on ollut runsaasti aikaa opiskella tariffien vaikutuksia, tehdä niistä omat varovaiset skenaarionsa ja suojautua niiden mahdollisesti aiheuttamaa taantumaa vastaan.

Kaikessa sijoittamisessa on riskinsä eikä niiden toteutumista voi kokonaan eliminoida. En pidä itseäni erityisen taitavana tyhjennettyäni osakesalkkuni vuoden 2024 puolella lähes kokonaan. Alkuvuoden osalta olen kirjoittanut, että Trumpin toimien vaikutukset ovat hämärän peitossa. Viikko viikolta on pystynyt näkemään, että Trump toteuttaa vaalikampanjansa aikana antamia lupauksiaan. Ei tarvinnut ole DOGE-tiimin rakettitieteilijä COO pystyäkseen nostamaan todennäköisyyksiä sille, että tariffitkin toteutuvat Trumpin puheiden mukaisesti.

Keskuspankeilla on historiallista näyttöä siitä, että ne ovat reaktiivisia. Euroopan keskuspankilla on historiallista näyttöä siitä, että se on reaktiivisesti tehnyt vääriä päätöksiä. Minun ei tarvitse olla ennustajana oikeassa, mutta voin olla varovainen valmistautuessani kenties tulevaan taantumaan. Jos taantumaa ei tule, loistojuttu. Jos taantuma tulee, keskuspankki laskee ohjauskorkoja vielä huonompiin uutisiin.

Jos EKP paniikkilaskisi huhtikuussa OP:n päästrategin ajatuksen mukaisesti ensimmäisen kerran 0,5 %-yksikköä kerralla, se voisi tarkoittaa suurella todennäköisyydellä sitä, että EKP näkee tulevaisuuden talouskasvun aikaisempaa huonompana ja inflaation kiihtymisriskin aikaisempaa matalampana. Pieni todennäköisyys, minun mielestäni, olisi jollekin muulle. Uutiset olisivat siis odotuksia huonompia. Siitä aloittaisin laskemaan ohjauskorkojen laskujen määrää. Seuraisin, onko perusoletukselleni, jossa neljännen paniikkiohjauskorkolaskun kohdalla olisi syklin pohja, tunnusmerkkejä näkyvissä. Tässä on monta jossia eikä historia toista itseään samalla tavalla. Joitain yhtäläisyyksiä voi kenties tunnistaa.

Elämme mielenkiintoisia aikoja. Matalammat talouskasvu- ja inflaatio-odotukset laskevat asuntosijoittajien korkomenoja. Älä oleta mitään muuta. Ajattele kirkkaasti ja käytä omia aivoja.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Hannu Liitsola, tuorein ”Hyvä Vuokranantaja” -tunnustuksen saanut hyvä ja kokenut vuokranantaja tuli juttelemaan. Laitoimme äänityksen päälle ja annoimme mennä. Tällä kertaa ei puhuta koroista eikä pankeista, vaan ytimestä eli vuokraustoiminnasta ja sen asiakkaista eli vuokralaisista.

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan. Luotettavaa osaamista.

Vastuu palovaroittimista siirtyy taloyhtiöille vuoden -25 loppuun mennessä. Onko taloyhtiösi valmis?

Valvo on pilvipalvelu, joka tarjoaa modernit etäluentapalvelut sisältäen huoneistojen palovaroittimien, vedenkulutuksen, vuotojen ja sisäilmaparametrien valvonnan.

Saatavilla myös laitteistot avaimet käteen periaatteella.

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan? Lue lisää naapurikodit .fi

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit.

Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta. Katso lisää taloyhtiosaasto.fi

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Google Podcasts on lakkautettu. Ostan Asuntoja Podcast löytyy myös YouTube Music -appista.

Jos haluat opetella Bitcoin-lompakon ja salamaverkon käyttöä, Ostan Asuntoja löytyy näistä Podcasting 2.0 -palveluista. Voit tienata satseja kuuntelemalla podcasteja. Lähetä terveisiä tutuille, kysy tai kommentoi. Boostaa tai striimaa satseja kokemasi lisäarvon mukaisesti. Fountain on yksi tällainen Podcasting 2.0 -palvelu.Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä.

Suosittelen tekemään viikon mittaisen empiirisen tukkimiehen kirjanpitotyyppisen kokeen siitä, kuinka suuri osuus sijoittamisaiheisesta sisällöstä keskittyy tuottoihin. Aina, kun sisältö käsittelee tuottoa, vedä yksi viiva. Kun sisältö käsittelee riskienhallintaa, vedä yksi viiva.

Minun mielestäni pitkäjänteinen menestyminen sijoittamisessa edellyttää sekä kykyä tehdä kannattavia sijoituksia että kykyä hallita riskejä.

En itse julkaise tuottograafeja omista sijoituksistani. Minulle sijoittaminen ei ole kilpailua muiden sijoittajien tuottograafeja vastaan tai niiden kanssa. Aina löytyy sijoittajia, joiden graafeissa on korkeita tuottoja. Heitä on helppo ihailla. Riskipainotettuja tuottoja ei sen sijaan ole kovin helppo julkaista graafien muodossa. Ei edes jälkikäteen.

Jos mietit asuntosijoittamisesta näkemiäsi mediajuttuja, korkoriskin hallitsemisella ei päässyt klikkiotsikoiden kärkisijoille. Helsingin seudun korkeiden hintojen ja matalien tuottovaatimusten varoittajat eivät olleet kysyttyjä asiantuntijoita. Turvamarginaaleista kirjoittaneet saivat olla ajatuksineen rauhassa. Kohtuullinen ja vastuullinen vieraan pääoman käyttäjä oli historiallinen reliikki positiivisen kassavirran sijoituskriteerinsä kanssa. Kaikki edellä mainittu on riskienhallintaa.

Kun markkinasykli on kääntynyt ja riskit realisoituneet, riskienhallinta ei ole noussut suosituksi aihealueeksi. Tilalle tuli ”asuntosijoittamisen buumi on ohi”- tai ”asuntomarkkinat ovat kriisissä” -aiheiset sisällöt, vaikka vuokra-asuntojen kysynnän kasvu vain kiihtyy. Viimeisimpänä on otsikoihin noussut ”asuntorahastojen kriisi”. Käytännössä monen asuntorahaston vuokraustoiminta voi olla kaukana kriisistä, jos vierasta pääomaa on käytetty kohtuullisesti ja vastuullisesti sekä vuokraustoiminta on osaavissa käsissä.

Matala tai korkea tuotto, matala riski

Kun vuokra-asuminen vie omistusasumisen osuutta kaikesta asumisesta, peruslähtökohta matalalle riskille on olemassa. Vuokra-asumisen suosion kasvulle voi olla useita syitä. Erilaisista tilastoista voi kuitenkin erittäin suurella todennäköisyydellä nähdä, että yhä useammalle suomalaiselle vuokrakoti on ainoa taloudellisesti mahdollinen asumismuoto.

Riskienhallintaa tärkeänä kannattavuuteen vaikuttavana tekijänä pitävä asuntosijoittaja on kysynyt kohteita hankkiessaan ”mikä kaikki voisi mennä pieleen” -kysymyksen. ”Korkea riski, korkea tuotto-odotus” ei olisi pitänyt olla ”Osta ja pidä” -asuntosijoittamisessa ”riski/tuotto-odotus” -parina ollenkaan aneemisen talouskasvun ja köyhtyvän väestön Suomessa. Kun hankin uudisasunnon omaan asuntosalkkuuni, kysyin seuraavia riskienhallintaan liittyviä kysymyksiä:

Sijaitseeko asunto kaupungissa ja alueella, johon kohdistuu todennäköisesti hyvien vuokralaisten kysyntää tulevaisuudessakin?

Onko asunnon pohja toimiva mahdollisimman monen vuokrakotia etsivän mielestä?

Onko tontti oma? Minkälainen on vuokratontin vuokrankorotusehto? Voiko tontin/tonttiosuuden lunastaa omaksi?

Onko muuttuvakorkoisen taloyhtiölainan lyhennysvapaa maksimissaan vuosi valmistumisesta?

Onko taloyhtiölaina maksimissaan 70 % velattomasta hinnasta ilman rakennuttajan yhteistyöpankin vakuudettomia lisälainakytkyjä?

Voinko ostaa asunnon verkostoni kautta hinnalla, joka mahdollistaa positiivisen kassavirran?

Kun kaikkiin kuuteen kysymykseen vastaus oli kyllä, etenin kysymään koko asuntosalkkuni tasolla lisäkysymyksiä:

Jos kaikki asiat menevät pieleen yhtä aikaa, kestääkö koko asuntosalkkuni sen?

Olenko suojautunut hoitovastikkeen nousulta?

Kestääkö koko salkkuni kassavirta ja likvidit puskurit muuttuvakorkoisen taloyhtiölainan koron nousun, jos uudisasunto muuttuu kassavirraltaan negatiiviseksi? Kestääkö tyhjän kuukauden, täysremontin, häädön?

Onko huoneistojakauma sellainen, että taloyhtiö ja asuntoni voisi kiinnostaa myös omistusasujia?

Ovatko rakennuttaja ja rakentaja luotettavia pitkäjänteisiä hyvämaineisia toimijoita?

Ovatko muut osakkaat omistajakunnassa todennäköisesti sellaisia, että sieltä ei tule isoa riskikeskittymää?

Kun kaikkiin kuuteen kysymykseen vastaus oli kyllä, hankin matalan tuoton uudisasunnon tai -asuntoja muuten korkean tuoton matalan riskin asuntosalkkuuni.

Matala turvamarginaali, korkea riski

Helsingin seudun asuntojen korkeaksi nousseista hinnoista ja lähes muuttumattomina pysyneistä markkinavuokrista seurasi niin matala tuotto, että tilaa negatiivisille yllätyksille ei ollut. Ostohinnat olivat sellaisia, että turvamarginaalia ei ollut. Matala turvamarginaali tarkoittaa korkeaa riskiä. Matala tuotto ei siis ole matalan riskin takuu. Päinvastoin. Siksi pystyin aikonaan tekemään lupauksen, ”etten tule ostamaan yhdenkään Helsingin seudun omistusyksiötä halajavan nenän edestä yksiötä vuokraustoimintani käyttöön”. Harva edes muistaa, että valtamediassa elettiin aikoinaan asiantuntijuusaikaa, jolloin tiedettiin asuntosijoittajien ostavan kaikki yksiöt omistusasujien nenän edestä.

Asuntosalkussani on uudisasuntoja Tampereelta ja Pirkanmaalta. Yhtä poikkeusta lukuunottamatta kaikki täyttivät aikanaan nuo 12 kysymystä. Poikkeuksen muodosti kohde, joka analyysini mukaan oli hinnoiteltu ainakin 15 % alle sen käyvän arvon. Lyhennysvapaa oli vuotta pidempi. Sainkin sen lyhyessä ajassa jälleenrahoitettua 30 % korkeammalla vakuusarvolla. Korkojen nousun jyrkimmänkin vaiheen kohdalla asuntoja myytiin kohteesta hinnoilla, jotka pitivät alkuperäisen ”alle käyvän arvon oletukseni”.

Jokaisen asunnon kassavirta on kääntynyt nousseiden hoito- ja rahoitusvastikkeiden myötä negatiiviseksi. Jokaisen asunnon ostoalennuksen ja markkinahintojen nousun olin jälleenrahoittanut ennen markkinahintojen kääntymistä laskuun korkojen nousun seurauksena. Hoitovastikkeiden nousun suojaukseksi tehdyt osakesijoitukset nousivat hoitovastikkeiden nousuja enemmän. Likvidien pääomien allokaatiot ovat tuottaneet erinomaisesti. Asunnot toimivat hyvin vuokraustoiminnan käytössä. Jos nykyinen korkotaso säilyy tuleviin yhtiökokouksiin asti, valtaosa asunnoista palaa tuottamaan positiivista kassavirtaa.

Nämä salkussani olevat ”matalahkon turvamarginaalin, keskikorkean riskin” uudisasunnot ovat toistaiseksi osoittautuneet sellaisiksi, että ne eivät ole merkittävästi tuhonneet koko asuntosijoitustoimintani kannattavuutta. Salkussani valtaosa kohteista on ”korkean turvamarginaalin, matalan riskin” kohteita, joiden tuotto on ollut erinomainen vuodesta toiseen syklin vaiheesta riippumatta. Oma näkemykseni tässä onnistumisessa on ollut kannattavien asuntosijoitusten tekeminen ja riskienhallinnan yhdistäminen.

En ole joutunut myymään yhtään uudisasuntoani niiden hintojen laskettua. Kaikki ovat toistaiseksi toimineet hyvin vuokraustoiminnan käytössä. Vuokrakotia etsivien silmissä niissä on ollut arvoa, mikä on mahdollistanut korkean vuokrausasteen ja maltillisia vuokrien korotuksia. Tulevaisuus näyttää, pääseekö niitä jälleenrahoittamaan myös markkinahintojen nousun tuoman vakuusarvon muodossa vai rajoittuuko jälleenrahoitus lainanlyhennysten vapauttamiin vakuusarvoihin.

Riskienhallinnasta ei saa julkisuuspalkintoja hyvinä aikoina

Riski on tappioiden realisoitumisen uhan toteutumista. Kun asuntomarkkinasyklissä eletään nousuvaihetta, riskeistä varoittaja palkitaan ilonpilaajan, osaamattoman, maailmanlopun manaajan ja salaliittoteoreetikon arvonimillä. Jos tunnisti finanssikriisin 2004, 2005 tai 2006, kokosi noita titteleitä 1-3 vuoden ajan. The Big Short -elokuva on viihteellinen tapa oppia, mistä kirjoitan.

Riskeistä varoittavalle ei myönnetä palkintoja siksi, että riskejä ei voi varoitusaikana todeta oikeiksi. Tappion toteutumisen riski on näkymätön siihen asti, kunnes se ei enää ole riski, vaan realisoitunut tappio. Vuokralaisriski on yksittäiseen vuokranantajaan liittyvä riski. Korkoriskin realisoituminen taas liittyy johonkin yleiseen negatiiviseen tapahtumaan tai tapahtumiin, joka koskettaa isoa joukkoa ”Osta ja pidä” -asuntosijoittajia. Flippaajan kannattavuuteen korkoriskillä ei ole suurta välitöntä vaikutusta. Välillisesti hänen toimintansa vaikeutuu, jos korot nousevat niin paljon tai nopeasti, että asuntokauppa tyrehtyy tai myyntiajat pitenevät niin pitkiksi, että flippaajan ostohetkellä suunnittelema myyntihintataso ehtii laskea flippiprojektin aikana.

Palataan vielä kirjoituksen alun tukkimiehen kirjanpitotestiin. Tuleeko finanssikriisistä mieleen medioissa ylistetyt ja palkitut sijoittajat, jotka riskienhallinnan avulla välttivät isot tappiot tai jopa konkurssin? Valtaosa sankaritarinoista kertoo niistä sijoittajista, jotka tekivät sijoituksia finanssikriisin toteutumisen puolesta. Ja tienasivat valtavia tuottoja toisten riskin realisoitumisella.

Warren Buffettin kasvavaa käteispositiota on ihmetelty jo vuosia. Hänellä voi olla riskinhallinnallisia perusteluja, miksi hän ison käteisposition omaavana myy lisää osakkeita ja käteispositio kasvaa entisestään. Riskinhallinta ei aina tarkoita sitä, että se on onnistunut, jos lopulta riski toteutuu. Riskin toteutumiselle voi antaa jonkun todennäköisyyden. vaikkapa 70 %. Silloin riskin toteutumatta jäämisellä on 30 %:n todennäköisyys. Jos riski ei toteudu ollenkaan, riskinhallintatoimet eivät ole olleet vääriä. Ne on tehty perustuen 70 %:n todennäköisyyteen.

Riskin ja tuoton suhde on mielenkiintoinen ja loputonkin pohdinnan aihe omaa sijoitusfilosofiaansa ja -periaatteitaan kirkastamaan pyrkivälle.

Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa nettisivut, uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta sijoitusasunnot.com.

Ostan Asuntoja Blogiin kirjoitan juttuja oman asuntosijoitustoimintani näkövinkkelistä. Kirjoittaminen pakottaa miettimään ja selventämään aihealuetta syvällisemmin. Julkaisemalla blogia toivon saavuttavani muita asuntosijoittajia jakamaan kokemuksia ja auttamaan asuntosijoittamista aloittelevia. Kirjoitukset ilmestyvät yleensä sunnuntaisin. Ostan Asuntoja YouTube -kanavan videot/Ostan Asuntoja Tiistaiaudiot ja Ostan Asuntoja Podcastin jaksot julkaistaan myös Blogissa.

Ostan Asuntoja Podcast:ssa esitetään näkemyksiä ja kokemuksia asuntosijoittamisesta ja vuokranantajana toimimisesta. Vieraina on asuntosijoittajia ja vuokranantajia erilaisilla strategioilla, kokemuksilla ja näkemyksillä. Tavoitteena on päästä pintaa syvemmälle siten, että kuulijat pääsevät oppimaan muiden asuntosijoittajien ja vuokranantajien kokemuksista ja näkemyksistä. Uusi jakso ilmestyy perjantaisin.

Ostan Asuntoja YouTube -kanava, sittemmin Ostan Asuntoja Tiistaiaudio tarjoaa vastauksia asuntosijoittajia ja vuokranantajia askarruttaviin kysymyksiin. Jotkut kysymykset ovat puhtaasti asiapohjaisia. Välillä joukossa on myös kysymyksiä, jotka liittyvät omiin näkemyksiini asuntosijoittamisesta ja vuokranantajana toimimisesta. Uusi audio ilmestyi tiistaisin ja on kuunneltavissa Ostan Asuntoja Podcast tilaamalla tai Ostan Asuntoja YouTube -kanavalla. Kesällä 2024 tuli tunne, että olin vastannut kaikkiin mahdollisiin kysymyksiin ja kysymykset alkoivat toistumaan samoina, jolloin Tiistaiaudion paikalla ei toistaiseksi ilmesty uusia jaksoja.

Mikäli haluat tuotteellasi tai palvelullasi tavoittaa asuntosijoittajia ja vuokranantajia, voit olla mukana sponsoroimassa sisällöntuotantoa Ostan Asuntoja -kanavilla, lisätietoja harri@ostanasuntoja.com.