Iranin konfliktin seuraaminen on yksinkertaistanut arkeani. En voi asiaan mitenkään vaikuttaa, joten en yritä asiaan mitenkään vaikuttaa. Kerran päivässä katson X:stä muutaman luotettavaksi arvioimani tilin. Seurannan voi yksinkertaistaa siihen, kuinka monta % molekyyleistä menee salmen läpi verrattuna määrään, joka meni salmen ollessa auki. Voin keskittyä enemmän vaikkapa “passiiviseen” asuntosijoittamiseen.

“”Osta ja pidä” -asuntosijoittaminen tuottaa passiivisia tuloja” on ehkä yksi yleisimmistä asuntosijoittamisen lupauksista. Lupaus kuulostaa houkuttelevalta, ja pitää osittain paikkansa, mutta sitä usein ymmärretään väärin. Todellisuudessa passiivinen tulo asunnoista ei synny ostamalla asuntoja. Se luodaan oikealla organisoinnilla. Vaadittu työpanos vaihtelee merkittävästi. Todellisuudessa kysymys ei ole siitä, voivatko asunnot tuottaa passiivista tuloa, vaan kuinka passiivista se todella on.

Passiivinen tulo rakennetaan, ei osteta

Suurin harhakäsitys on, että tuloa tulee passiivisesti heti, kun ostaa sijoitusasunnon. Suomessa valtaosa aloittaa asuntosijoittamisen vuokraamalla yhtä, kahta, kolmea… asuntoa asunto-osakeyhtiöissä. Asunto-osakeyhtiössä sijaitsevan asunnon mukana tulee isännöitsijä, huoltoyhtiö, hallitus, taloyhtiöremontit…moni passiivisen tulon elementti on rakennettu jo valmiiksi. Jos vielä antaa asunnon vuokravälittäjän huolenpitopalveluun, rakennelma täydentyy. Huolenpitopalveluun voi sisältyä asunnon vuokrattavana säilyttävät remontit ja kodinkoneiden vaihto. Ehkä se ei olekaan harhakäsitys? Paras tapa tarkastaa käsitys on katsoa tiliotetta. Jääkö tilille verojen jälkeen tuloa? Passiivinen meno ei ole tuloa.

Mikäli tavoittelee taloudellista vapautta vuokraustoiminnan avulla, todellisuus voi alkaa voimakkaan aktiivisesta toiminnasta. Hyvien asuntosijoitusdiilien hakemisesta ja tekemisestä aina rahoituksen hakemiseen ja turvaamiseen ja vuokrasuhteiden hallintaan. Alussa kaikki vaatii paljon osallistumista. Parhaat diilit sisältävät usein arvonnousun pakottamista remonteilla. Parhaat diilitkin pitää tehdä itse kotisohvalla passiivisen odottamisen sijaan. Taloyhtiöremonteissa arvonnousun pakottaminen voi vaatia aktiivista osallistumista hallitustyöhön. Vähintään kerran vuodessa kaikki tulot, kustannukset ja lainanhoitomenot pitää koota yhteen veroilmoitukseen. Käytännössä tätäkin tulisi tehdä aktiivisesti koko ajan. Miksi? Siksi, että passiivisen tulokoneen rakentaminen edellyttää osaamista. Kaikkea ei tarvitse osata, mutta heti alussa kaiken ulkoistaminen ei kerrytä omaa osaamista. Eikä välttämättä tuloa.

Ajan myötä prosessit, teknologian mahdollistamat työkalut ja jopa tiimit, ulkoistuskumppanitkin kuuluvat ”tiimeihin”, vähentävät omaa aktiivista mukanaoloa. Silloin passiivinen tulo voi alkaa muotoutua. Kannattaa ajatella, että siirtyminen aktiivisesta passiiviseen on mieluummin hitaampaa kuin nopeaa. Ne sijoittajat, jotka ymmärtävät tämän, rakentavat prosesseilla pohjan. Ne, jotka eivät, pettyvät helposti jo alussa.

Passiivisuus riippuu rakennettujen systeemien toimimisesta

Varmalta 5 000 asuntoa 83:n prosentin vuokrausasteella ostanut Lumo kertoi CMD:ssään, että Varma oli 6 viimeisen vuoden aikana vaihtanut käyttämäänsä vuokraustoiminnan ulkoistuskumppania kolme kertaa. Lumon mukaan ostetun portfolion kohteista ei heidän analyysinsä mukaan selitystä surkealle vuokrausasteelle löytynyt. Myös Lumon oma vuokrausaste pääsi pari vuotta sitten laskemaan lähes 90 prosenttiin. Prosessien aktiivinen kehitys- ja parannustyö on nostanut vuokrausasteen takaisin 95 prosentin tuntumaan. Oma vuokrausasteeni on ollut vuodesta toiseen yli 98,5 %. Se ei ole tullut passiivisesti.

Tämä ei ole vain mukavuusasia, vaan kysymys on jatkuvuudesta. Jatkuvasti kehitettävien prosessien ansiosta asunnon pysyvät vuokrattuina vuokransa maksaville vuokralaisille, kunnossapito ja remontit hoidetaan tehokkaasti ja vuokralaisten ongelmat ratkaistaan systemaattisesti.

Ilman prosesseja asunnot tuntuvat reaktiiviselta työltä. Valehtelisin, jos väittäisin, että 10 vuoden kehittämisen jälkeen reaktiivisuus loppuu. Edelleenkin tulee tilanteita vastaan, että prosesseissa työskentelevät luotetut ammattilaiset unohtavat asioita. Ja sitten pitää reagoida. Välillä minä olen se unohtaja ja taas pitää reagoida. Joskus huomaa, että yhteistyökumppaneiksi onkin valikoitunut epäluotettavia tahoja. Taas on reagoinnin paikka. Aktiivisuutta vaativan.

Passiivisuus on tunnetila

Saavutin oman taloudellisen vapauteni pitkälti osakesijoittamisen avulla. Pystyin suhteellisen passiivisesti seuraamaan, kuinka yritysjohtajat omistamieni yritysten liiketoimintoja johtivat. Kerran vuodessa oli osinkojen aika. Finanssikriisille en voinut sen enempää kuin Iranin konfliktille. Osingot menivät leikkuriin. Tunnetila passiivisesta vapaudesta muuttui huoleksi. Kaikki tulo ei tuntunutkaan passiiviselta. Ero oli siinä, kuinka vakaata ja ennakoitavaa osinkokassavirta oli ja tulevaisuudessa tuntui.

“Osta ja pidä” -asuntosijoittaminen ja vuokraustoiminnan vuosittaiset kassavirrat muodostivat yhä suuremman osan varallisuudestani.

Kun vuokrakassavirrat ovat vakaita, aktiivisuusvaatimus vähenee. Kun irtisanomisilmoituksia tulee kerralla useampia, uhkana on tyhjäksi jääviä asuntoja, epävarmoja vuokrakassavirtoja siis, ja asuntosijoittajan on palattava aktiiviseen ongelmanratkaisuun.

Passiivinen tulo ei ole vain sitä, että saa kassavirtoja, vaan sitä, että niitä saa ennakoitavasti ja suurella todennäköisyydellä.

Vieras pääoma vähentää vaivaa, mutta lisää vastuuta

Asuntosijoittamisessa vieraan pääoman käyttö on elintärkeässä roolissa kassavirtojen skaalaamisessa, kasvussa. Samalla se lisää monimutkaisuutta, edellyttää kohtuullisuutta ja vaatii käyttäjältään vastuullisuutta. Ilman vierasta pääomaa kasvu hidastuisi, koska vuorokaudessa loppuisi tunnit pelkästään omin voimin arvon pakottamisessa ja aina uudestaan koko rahoituksen seuraavaan kohteeseen säästäen.

Vieraan pääoman käyttö nopeuttaa passiivisen tulon saavuttamista ja sen kasvattamista, mutta vain, jos kohteet toimivat hyvin positiivista verojen jälkeistä kassavirtaa tuottaen. Muuten kohteet lisäävät tarvetta aktiiviseen puuttumiseen joko ulkopuolista pääomaa yhtälöön lisäämällä (negatiiviset asuntokassavirrat korvataan aktiivisuutta edellyttävillä ansiotyö- tai yritystoimintakassavirroilla) tai kassavirtoja kasvatetaan omaa aktiivisuutta lisäämällä.

Vastuuton liian suuri vieraan pääoman käyttö vie ensin passiivisuuden tunteen. Lainasopimuksissa määritellyt korot ja lyhennykset ovat luonteeltaan kiinteitä menoja, jotka on hoidettava riippumatta siitä, miten asuntosalkku kassavirtoja generoi. Mikäli kassavirrat painuvat negatiivisiksi ja vuokramarkkinoilta tulevaa helpotusta ei ole näkyvissä, taas vaaditaan aktiivisuutta ensin rahoittajien kanssa uudelleenjärjestelyjen osalta ja huonoimmassa tapauksessa pakkomyyntejä pohjalla tehden.

Passiivinen tulokin vaatii kasvua

Pienet asuntosalkut tuntuvat joskus vähemmän passiivisilta. Muutaman asunnon salkussa yksi tyhjä asunto vaikuttaa merkittävästi kassavirtaan. Sadan asunnon salkussa vaikutus tunnepuolella on paljon pienempi, vaikka molemmissa salkuissa menetetty absoluuttinen kassavirta on yhtä suuri.

Isompi asuntosalkku hajauttaa riskiä ja vakauttaa kassavirtoja, mikä vähentää tarvetta jatkuvaan huolehtimiseen. Muistan jossain kohtaa kasvupolkuani, että suurin huoleni tuntui olevan se, etten saisi riittävästi lainaa. Takana oli yksi epäonnistunut vuokralaisvalinta ja siitä seurannut kallis asuntoremontti, joka vei kassan tiukalle useammaksi kuukaudeksi. Viime vuosina olen tehnyt useita remontteja kassasta. Vailla huolia.

Tuossa esimerkissä oli jo kaksi syytä, mitkä voivat romuttaa passiivisen tulon mielikuvaharhan eli epäonnistunut vuokralaisvalinta ja liian pieni asuntosalkku tasaamaan realisoituneen riskin haittavaikutuksia. Kolmas syy on markkinahintojen ja -vuokrien tulevaisuuden nousuodotusten perusteella liian kalliilla ostaminen. Neljäntenä syynä on kustannusten ja muuttuvien korkojen nousujen aliarviointi.

Vaikka kaikki yllä mainitut neljä syytä loistaisivat poissaolollaan, passiivisuus vaarantuu prosessien luomisen laiminlyöntien takia. Kun salkku kasvaa, tapahtumien määrä kasvaa. Ilman prosesseja yhä useampi tapahtuma aiheuttaa tarpeetonta aktiivisuutta, jos dokumentaatio ja tositteet ovat hajallaan erilaisissa mapeissa sekä puhelimen ja tietokoneen ohjelmissa.

Aloittelevan asuntosijoittajan keinot passiivisuuden lisäämiseksi

Nämä keinot soveltuvat myös liiasta aktiivisuudesta kärsivien kokeneiden asuntosijoittajien pohdittavaksi.

- Varmista, että ostettavassa kohteessa on hyvä isännöitsijä, huoltoyhtiö ja hallitus.

- Piirrä koko toimintasi organisaatiokaavio (oma nimi joka luukussa) ja aloita prosessikehitys- ja tietojärjestelmätyö heti alussa ja mielellään ennen ensimmäisen kohteen ostoa. Kolme lausetta on paljon parempi prosessikuvaus kuin prosessien miettimättä jättäminen.

- Mieti, missä olet hyvä ja tee niistä omia ydintoimintojasi ja kilpailukykyäsi. Laadi ulkoistussuunnitelmat muille toiminnoille ja aloita suunnitelmien toimeenpano. Remonttien ulkoistuskumppanin löytäminen vaatii selvittelyä ja referensseihin tutustumista.

- Opettele kaikki asuntosijoittamisen kannattavuuden elementit ja ymmärrä, että ne eivät ole asuntosijoitusstrategioita, vaan tunnuslukuja. Osakekurssin nousu ja osinko eivät ole pörssiyhtiöiden yritysstrategioita.

- Rakenna likvidi- ja käteispuskurit. Teoriassa on mahdollista, että juuri aloittelijalla menee 1. vuokralaisvalinta pieleen, josta voi seurata puoli vuotta ilman vuokratuloja ja lopussa asuntoremontti.

Mikään yllämainituista keinoista ei tarvitse eikä edes voi aloittelijalla olla täydellinen. Tärkeintä on aloittaa rakentamistyö. Kaikki osat kehittyvät osaamisen ja kokemuksen kehittyessä.

Alussa voi olla hyvä ostaa sijoitusasuntoja eri taloyhtiöistä riskien hajauttamiseksi. Asuntojen määrän kasvaessa voi olla järkevämpää ostaa lisää asuntoja parhaimmiksi osoittatuneilta sijainneilta ja taloyhtiöistä. Sekin lisää passiivisuutta, jos saman katon alla omistaa useampia asuntoja.

Mitä aikaisemmin huomaat asunnot omaksi intohimoja herättäväksi omaisuuslajiksi, sitä nopeammin tulisi aloittaa toiminnan aktiivinen rakentaminen ammattimaiseksi toiminnaksi. Se mahdollistaa passiivisuusasteen lisäämisen tulevaisuudessa.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Vuokrasi 340 asuntoa vuodessa Tampereella Johanna Lehtinen – Ostan Asuntoja Podcast #404

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 30 – Ostan Asuntoja Podcast #402

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuukausipalaveri 31. Läsnä Grahn, Parviainen, Huru. Poissa Pääekonomisti.

Agendalla:

- Tilastokatsaus

- Lumon CMD ja yritysraporttikatsaus

- Iranin konfliktin vaikutus

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Vuokrasi 340 asuntoa vuodessa Tampereella Johanna Lehtinen – Ostan Asuntoja Podcast #404

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 30 – Ostan Asuntoja Podcast #402

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit. Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Roni Arvonen – Asunnoista, Podcastista, X:stä, elämästä – Ostan Asuntoja Podcast #341

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Kuuntelin juuri Nordean kolmen ekonomistin podcastia. Sieltä tuli toistuvasti se, kuinka tärkeää eurokeskuspankin on tarkasti tarkkailla tilannetta. Nordean ekonomistit aikovat myöskin tarkasti tarkkailla tilannetta. Tarkasti tarkkailu tuntui olevan viisaus, josta voidaan johtaa, miltä tulevaisuus tulee näyttämään. Samalla todettiin, että tarkasti tarkkaileva eurokeskuspankki teki virheen korona-aikaan. Sekin todettiin, että Iranin konflikti ei ollut minkään tarkan tarkkailijan näköpiirissä. Tarkasta tarkkailusta huolimatta uskottiin, että lyhyt muuttuva korko on kannattavin, vaikka se nyt pilaisi Suomen orastaneen talouskasvun ja piristyneen asuntomarkkinatunnelman. Koska tarkasti tarkkaileva yllättyi täysin.

Sijoittaminen, minun mielestäni, on kaikkea muuta kuin tällaista ekonomistiammattiin ilmeisesti kuuluvaa tarkkaa jatkuvaa tarkkailua ja sen pohjalta sijoituspäätösten jatkuvaa tekemistä. Treidaaminen ei ole sijoittamista ja sen takia sitä kutsutaankin treidaamiseksi. Se edellyttää tarkkaa tarkkailua. Usein nukkumisen ajaksi treidit suljetaan, koska tarkka tarkkailu ei ole mahdollista. Tai viikonlopuksi, koska treidejä ei voi tehdä treidipaikkojen ollessa kiinni.

Jos ei ollut mitenkään sijoittajana valmistautunut Iranin konfliktiin, ei ole mitenkään valmistautunut tekemään sijoituspäätöksiä Iranin konfliktin aikana. Nesteen kurssi on noussut 40 % vuoden alusta. OMXH25 indeksi 4 %. Nesteen osaketta omistavan pitää muistaa kysyä itseltään, johtuiko hänen kurssinousunsa hänen omasta analyysistään vai ei.

Juuri nyt ei ole aika tehdä sijoituspäätöksiä, jos joutuu kysymään X:stä tai muusta somesta neuvoa, ottaako velkaa ja mitä osaketta velaksi ostaa. Nyt on hyvä aika opiskella sijoittamista. Itse keskityn neljään asiaan.

1. Oman elämän päämäärien kirkastamiseen. Se auttaa selkeyttämään ja määrittämään, mihin ja milloin juuri minä rahaa tarvitsen. Elämän päämäärissä pysymisen mahdollistaminen on mielestäni sijoittamisessa sijoittamista tärkeämpi asia. Verojen maksaminen tai rahan sijoittaminen eivät ole hyvän ihmiselämän päämäärien ytimessä.

2. Allokaatioon eri omaisuuslajeihin. Oman elämän päämäärät mahdollistavat toisen tärkeän asian, joka on päätös pääoman pitkän aikajänteen allokaatiosta eri omaisuuslajeihin. Tämä edellyttää tarkan tarkkailun sijaan jatkuvaa opiskelua. Finanssihistorian lukeminen on hyödyllistä ja voi mahdollistaa todennäköisten tulevaisuuden skenaarioiden tunnistamisen etukäteen. Ruudun tuijottaminen keskuspankkiirin puhuessa tiedotustilaisuudessa on hyödytöntä reaktiivista ”tarkkaa tarkkailua”.

3. Hajauttamisen suunnitteluun. Hajautus on kolmas tärkeä asia sijoittajalle. Yrittäjälle voi olla elintärkeää pistää kaikki resurssit yrityksen kehittämiseen ja kasvattamiseen. Sijoittajalle hajauttaminen on elintärkeää. Hajauttaminen tarkoittaa sekä hajauttamista eri omaisuuslajeihin että hajauttamista omaisuuslajin sisällä. Siis esimerkiksi siten, että 60 % on allokoitu vuokratuloa tuottaviin asuntoihin, jotka sijaitsevat kahdessa eri kaupungissa ja ovat yksiöitä ja kolmioita. Tämä jättää avoimeksi 40 % allokaatiosta, joka pitäisi suunnitella siten, että se korreloi mahdollisimman vähän vuokraustoiminnan kassavirran kanssa.

4. Kärsivällisyyden ja sitkeyden ominaisuuksiin. Neljäs tärkeä asia sijoittajille on kehittää henkilökohtaisia ominaisuuksia, jotka ovat kärsivällisyys ja sitkeys. Korona sai Ylen johtajan kuolemanpaniikkiin, koska hänen buusteriinsa oli 2 viikkoa aikaa. Elinkeinoelämän johtaja oli valmis kannattamaan armeijan avulla pakkorokotuksia ”koronapassi takaa terveysturvallisuuden” -illuusioon uskoen. Pitkäjänteisesti varallisuuttaan kasvattaneet sijoittajat eivät panikoi. Yritin auttaa vuokranantajia toistamalla ”Markkinahintojen nousu ei ole asuntosijoitusstrategia” -viestiä. Nyt opetan vuokranantajille, että ”kassavirta-asunnot ei ole asuntosijoittusstrategia”. ”Osta ja pidä” on asuntosijoitusstrategia. Flippaus ja tukkukauppa ovat molemmat strategisia valintoja.

Jos omistat vuokrakoteja, keskity lähiviikot vuokraustoimintaan. Jos olet flippaaja, keskity remontin valmiiksi saattamiseen. Marginaaleissa voi tapahtua merkittäviä muutoksia, mutta asuntojen vuokraus ei pysähdy eikä asuntokauppa lopu. Jos olet ostamassa sijoitusasuntoa, älä maksa liikaa. Varmista hintataso ja sovita velkavipu sellaiseksi, että vuokraustoiminta on kannattavaa. Tai flipissä on turvamarginaalia niin, että asunnon saa myytyä.

Nauti kevätauringosta. Tarkkaile luonnon heräämistä.

Lue ja ajattele päivittäin

”Noudata sijoitussuunnitelmaa” on joka paikassa toistettava ohjeistus. Ohjeistaja menettää yleensä uskottavuutensa, jos hän seuraavaksi ohjeistaa kuukausisäästämään yleisindeksiin. Siinä on kahden sanan suunnitelma, joka ei edellytä yhtään mitään neljästä yllämainitusta asiasta, jota sijoittajana pidän tärkeimpänä. Jos haluat sijoittajaksi, älä erehdy luulemaan kuukausisäästämistä sijoittamiseksi. Kuukausisäästäminen ei edellytä sijoitussuunnitelman tekemistä. Se on säästämistä.

Sijoitussuunnitelma edellyttää mielestäni yllämainitut 4 asiakokonaisuutta. Hyvän suunnitelman tekeminen edellyttää opiskelua ja ajattelua. Iterointia. Virheistä oppimista ja virheiden välttämistä. Kun suunnitelma on laadittu, valtaosa sijoittamisesta on suunnitelman toteuttamista ja uuden tiedon pohjalta suunnitelman säätämistä.

”Tarkka tarkkailu” on hyödytöntä, jopa haitallista. Iranin konfliktia ei voinut tarkalla tarkkailulla ajoittaa. Finanssihistoriaa opiskelemalla on pystynyt ja pystyy muodostamaan skenaarioita, mitä tarjontashokissa tapahtuu, miten yllättyneet tarkat tarkkailijat reagoivat, ja mitä näistä seuraa. ”Noudata sijoitussuunnitelmaa” -ohjeistus ei ole synonyymi ”älä tee mitään” -ohjeistukselle, jota kuukausisäästäjille neuvoja antavat usein neuvovat. Jos haluat yksinkertaistaa Iranin konfliktin seuraamista, sijoittajalle oleellinen asia on, onko salmi auki vai kiinni. Montako laivaa seilaa läpi päivässä vs. normaali laivamäärä?

Jos sijoitussuunnitelma sisälsi kohdan, miten tarjontashokin todennäköisyyden kasvaessa toimitaan, sitten toimitaan suunnitelman mukaisesti. Jos suunnitelma ei sitä sisältänyt, suunnitelma ei kerro, miten toimia. Ei ole suunnitelmaa, mitä noudattaa. Nyt on hyvä aika oppia kokeneemmilta heidän erilaisia toimiaan ja näkemyksiään seuraamalla ja pohtimalla. Ja tulevaisuutta varten omaa sijoitussuunnitelmaa täydentämällä.

Suunnitelmalliseen sijoittamiseen tottuneet opiskelevat ja laativat skenaarioita ja muodostavat todennäköisyyksiä sille, miten globaalit energia- ja Lähi-idän toimituksiin perustaneet raaka-ainemarkkinat tulevat muuttumaan Iranin konfliktin seurauksena. Siitä seuraa uhkia ja mahdollisuuksia. Oikeat skenaariot ja todennäköisyydet asettanut voi tehdä hyviä sijoituksia, kun Iranin konflikti vielä tietämättömällä tavalla jotenkin stabiloituu.

Jos oma ajattelumallisi ei ole tuottanut sinulle näkemystä siitä, mitä Iranin konfliktin tyyppisessä tarjontashokissa tapahtuu, ole avulias kaikille muille äläkä jaa copy paste -mielipiteenäsi jonkun toisen mielipidettä, joka on copy pastattu jostain.

Voiko EKP joutua lisäämään fossiilisen energian tarjontaa euroalueella? – Blogi #502

PS. WordPress.comin vanha teemani on aiheuttanut teknisiä ongelmia. Nyt pitäisi kaikki rikki olleet blogikirjoitukset olla korjattuna. Sähköpostikirje pitäisi olla luettavissa suoraan mobiililaitteella. Teet palveluksen, jos kerrot ongelmista, kiitos. Seuraavaksi siirryn päivittämään teeman moderniksi.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTubesta

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Tero Tupamäki on Rentsi Vuokravälitys Oy LKV:n toimitusjohtaja.

Kyselin ja juttelimme ainakin seuraavista asioista:

- Jyväskylän markkinoista

- Vuokravälitysyrityksen perustamisesta ja kasvutarinasta

- Vuokraustoiminnan vakaudesta

- Vuokra-asuntojen kysynnän muutoksista ja tarjontakilpailussa pärjäämisestä

- Yksiöiden ja kaksioiden tarjontatilanteesta

- Opiskelijasesongista

- Vuokralaisvalinnan marginaalissa olevasta vaikeutumisesta

- Vuokravälityksen suosion kasvusta

- Tekoälyn hyödyntämisestä vuokraustoiminnassa

- Urheilutaustan hyödyntämisestä nykyisessä työssä

- Vuosien varrella podcastin vierailijoiden muuttuneesta profiilista

Anttoni & Waltteri, Kerkkonen & Hiljanen Osa 1 – Ostan Asuntoja Podcast #106

40 flippiä alle 2:ssa vuodessa Petriina Janhonen ja Anttoni Kerkkonen – Ostan Asuntoja Podcast #230

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi.

Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTubesta

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 30 – Ostan Asuntoja Podcast #402

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Valvo on kotimainen pilvipalvelu, joka kokoaa kiinteistösi vedenkulutuksen, energian, sisäilman ja paloturvallisuuden tiedot yhteen helppokäyttöiseen näkymään.

Valvo mittaa huoneistokohtaisen vedenkulutuksen etänä, automatisoi vesilaskutuksen ja havaitsee vuodot ajoissa.

Anna valvon valvoa puolestasi. Valvo.fi”

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Johanna Lehtinen on töissä Asuntopehtoorilla. Viime vuonna hän vuokrasi 340 sekä myi 22 asuntoa. Normaali välittäjä myy ehkä 10-15 asuntoa vuodessa, tai vuokraa 150-200 asuntoa, mutta ei molempia. Eli hän tietää miten asunnot saadaan vuokrattua ja myytyä. Koulutukseltaan hän on luokanopettaja ja teki Kiinan tuontikauppaa 20 vuotta ennen välittäjäksi ryhtymistä.

Kyselin ja juttelimme ainakin seuraavista asioista:

- Urasta ajalta ennen 3,5 vuotta sitten Asuntopehtoorille siirtymistä

- 340 asunnon vuosivuokrauksen mahdollistavista asioista

- Tampereen vuokramarkkinatilanteesta

- Opiskelijasesongista, Airbnb-sääntelystä, ARA-vuokrien nousun vaikutuksista, ratikan vaikutuksesta

- Vuokravälittäjän ominaisuuksista

- Miten vuokravälittäjä vastaa vuokranantajakyselyn kysymyksiin

- Vuokralaisvalinnasta

- Prosesseista, perehdyttämisestä ja alan tutkinnoista

Vuokrasi 300 asuntoa vuodessa Sofia Savimäki Osa 1 – Ostan Asuntoja Podcast #197

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 30 – Ostan Asuntoja Podcast #402

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Sijoitusasunnot.com ostaa huolellisesti tutkimiaan kokonaisia kerrostaloja ja myy niistä valmiiksi vuokrattuja sijoitusasuntoja alle markkinahinnan.

Mikäli etsit kassavirtapositiivista sijoitusasuntoa, liity sijoitusasunnot.comin sijoittajalistalle. Saat uusista kohteista kattavat myyntimateriaalit, joissa on asuntosijoittajan keskeisimmät tunnusluvut ja taloyhtiöiden tiedot selkeässä muodossa.

Tarjolla on myös monimuotoista opastusta asuntosijoittamisen saloihin ja sisältöä Instassa, Facebookissa ja YouTubessa.

Tutustu maksuttomaan Asuntosijoituskouluun

Kolmen kivijalan kasvattamisesta fokus yhteen Henri Neuvonen – Ostan Asuntoja Podcast #378

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan.

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan.

Luotettavaa osaamista.

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 29 – Ostan Asuntoja Podcast #397

Naapurikodit ostaa kokonaisia kiinteistöjä, jalostaa niistä viihtyisiä koteja ja jää omistajaksi nostamaan taloyhtiön arvoa. Osa asunnoista tarjotaan ostettavaksi. Haluatko asuntosijoittajana mukaan?

Lue lisää naapurikodit .fi

Naapurikoteja Anniina ja Jesse Parviainen Osa 1 – Ostan Asuntoja Podcast #283

Taloyhtiösäästö etsii säästö- ja lisätulokohteita taloyhtiöllesi. Palvelulla on tulostakuu. Maksat vain toteutuneesta taloudellisesta tuloksesta.

Katso lisää taloyhtiosaasto.fi

Uudistunut Vuokraovi on entistä houkuttelevampi vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa vieläkin helpommin. Vuokraovi.com

”Haluaisitko olla itsevarma asuntosijoittaja? Jo yli sata asuntosijoittajaa on käynyt Ostan Asuntoja Podistakin tutun Suvi Schwabin Asuntoasiaa -valmennuksen, jossa teoria muuttuu käytännön teoiksi henkilökohtaisen sparrauksen avulla.

Lisätietoa viestimällä suvi@asuntoasiaa.fi tai Instassa Asuntoasiaa.

Hoida kohteidesi ja vuokrasuhteidesi elinkaaren hallinta kasvavan asiakasjoukon tarpeiden pohjalta jatkuvasti kehittyvän Flatcon avulla.

Yksityinen vuokranantaja voi käyttää Flatcon perustoimintoja maksutta ja lisäpalveluja joustavasti tarpeen mukaan. Johtava vuokranantajan verkkopalvelu Flatco.fi

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit. Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Roni Arvonen – Asunnoista, Podcastista, X:stä, elämästä – Ostan Asuntoja Podcast #341

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tilaukseen valitsemallasi alustalla.

YouTube – kuuntele jakso tästä

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Ostan Asuntoja Blogissa on tarpeetonta toistaa kaikkea sitä, mikä toistetaan ”copy pastattuna” kaikissa muissa paikoissa.

Ydinviestistä olen samaa mieltä ja sen ”copy pastaan” tähän: ”Ennusteen kehikossa tarkastellaan perusennustetta voimakkaamman öljyn ja raaka-aineiden hintojen nousun vaikutuksia Suomen talouteen. Vaikutukset kuluttajahintoihin ja talouskasvuun riippuvat oleellisesti konfliktin kestosta.”

Otsikon mukaisesti yritin lukea ennustetta siten, mitä jäin kaipaamaan. Tämä auttaa itseäni päivittämään omia skenaarioitani. Kirjoitushetki on 26.3.2026. Tämä on suunnilleen ajankohta, jolloin viimeiset Hormuzinsalmen kautta kulkeneet tankkerit saavuttavat Japanin.

Linkki Suomen Pankin tekstiin https://www.eurojatalous.fi/fi/2026/artikkelit/nousevat-energiahinnat-varjostavat-talouskehitysta/

Toimivatko mallit kymmenyksen tarkkuustasolla?

Väliennuste perustuu 13.3.2026 saatavilla olleisiin tilastotietoihin. ”Historia ei ole tae tulevasta” toistuu mielessäni tuttuna varoituksena sijoittajille. Tilastohistoria ajalta ennen Iranin konfliktin alkua on lähtökohtana sellainen, joka herättää kysymyksen siitä, ovatko mallit, jotka eivät havainneet Iranin konfliktia ollenkaan, käyttökelpoisia, kun niissä käytetään tilastotietoa ajalta ennen konfliktia.

Väliennuste perustuu myös 11.3.2026 päivitettyihin oletuksiin Suomen ulkoisen toimintaympäristön ja keskeisten rahoitusmarkkinamuuttujien kehityksestä lähivuosina. Ymmärrän, että lähivuosiksi pitää tehdä oletuksia, jotta voi tehdä lähivuosien ennusteita. Jos Iranin konfliktin seuraamuksia ei pysty syöttämään ennustemalleihin, herää epäilys siitä, toimivatko mallit ollenkaan. Vuodelle 2027 ja 2028 pitää käyttää joitain talousennusteita, kunhan muistaa, että pilkun oikealla puolella on luku, joka voi olla ihan mitä tahansa.

Tuttuun tyyliin yhdessä kappaleessa esiintyy vuorotellen inflaatio ja hintojen nousu. Kuluttajahintojen nousu ja inflaatio. ”Hidastuva inflaatio” mahtuu myös termistöön, kun tarkoitetaan inflaation hitaampaa kasvuvauhtia. Jos auto kiihtyy nollasta sataan kuuden sekunnin sijasta kahdeksassa sekunnissa, kyseessä ei ole hidastuva auto. Tämä herättää vahvan epäilyksen siitä, että ennustemallien laatijat, käyttäjät ja tulkitsijat eivät käytä johdonmukaisesti selkeästi määriteltyjä käsitteitä. Tämä on yhä useammin haasteena kaikessa makrotalouden seurannassa.

Piristyvä ennuste tukee piristyvää ennustetta

Suomen ennusteteollisuuteen on viime vuosina hiipinyt ennusteiden käyttäminen ennusteiden raaka-aineena. En tiedä, perustuuko tämä odotusteoriaan, jossa odotuksia positiivistamalla saadaan ihmiset ja yritykset positiivisemmiksi, josta seuraa positiivista kehitystä. Jos itse uskoisin odotusteoriaan, kertoisin ennusteissa, että Suomen ennusteteollisuuden uskominen odotusteoriaan vuodesta toiseen ensin heikentää ja lopulta kääntää odotusteorian itseään vastaan.

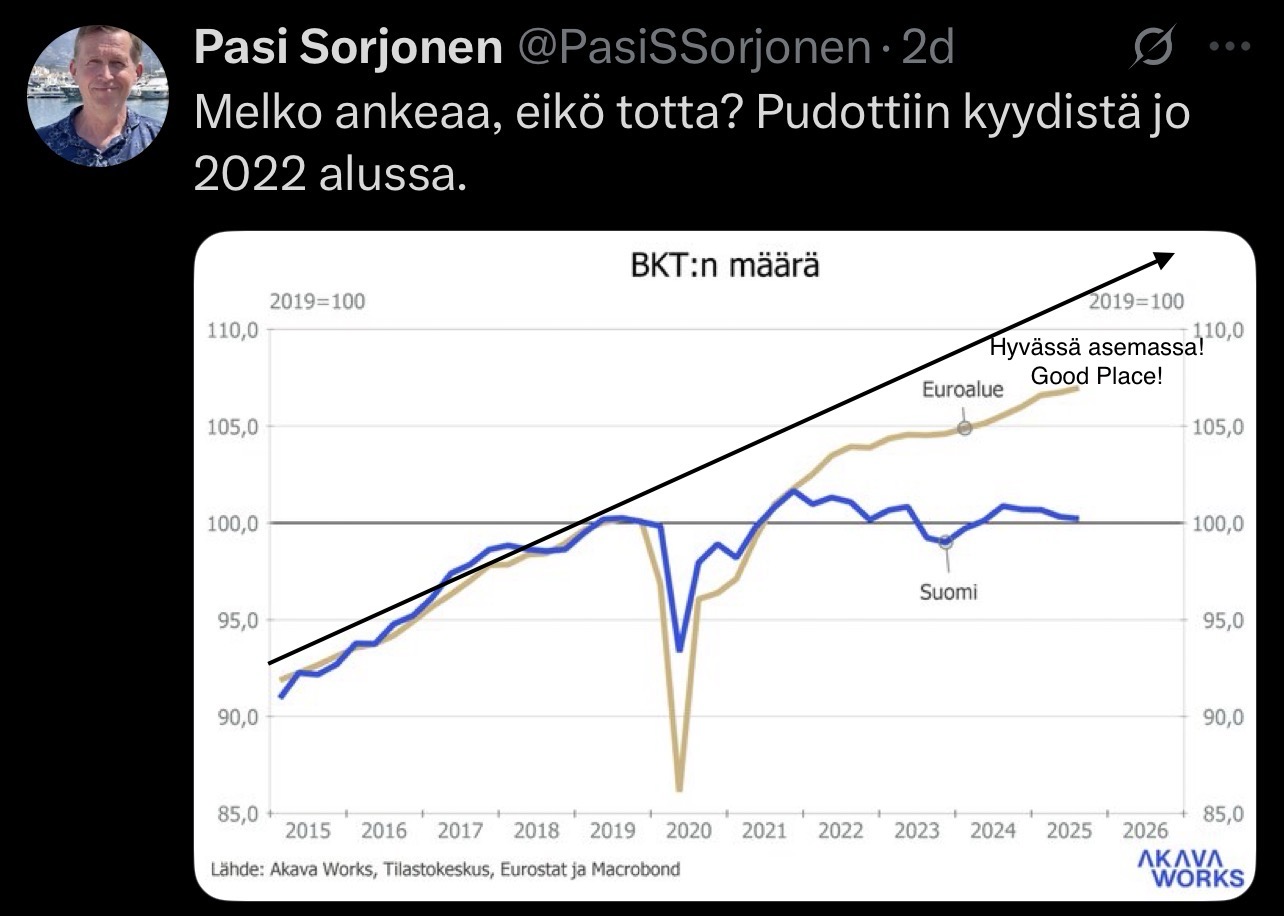

Suomen Pankki ennusti joulukuussa 2025 Suomen BKT:n kasvavan 0,8 % vuonna 2026. Ostan Asuntoja Blogista sai lukea, että näin matala BKT:n kasvuvauhti tarkoittaa Suomen talouden kurjistumiskehityksen jatkumista. Odotusteoriaan uskoville kyse oli elpymisen merkistä. ”Suomen talous kasvaa, tällä kertaa oikeasti” oli ennusteteollisuuden positiivistamisviestinnän kulmakivi. 2023-2025 ennusteollisuus tuotti siis ”Suomen talous kasvaa, aprillia” -viestintää kerta toisensa jälkeen. Kuvan musta apuviiva auttaa hahmottamaan, kuinka surkea Suomen tilanne on.

Nyt Suomen Pankki ennustaa Suomen BKT:n kasvavan 0,6 % 2026. Kukaan, ei kukaan, tule ennusteteollisuuden odotusviestintäkanavissa kertomaan ”Suomen Pankki romahdutti kasvuennustetta 25 % kertarysäyksellä”. Kun 0,8 prosentin kasvuennusteesta napsastaan pois 0,2 %-yksikköä, kyseessä on 25 prosentin lasku. Jos Suomen talous olisi 20 vuoden taantumisen jälkeen elpymässä vaikkapa 3,5 prosentin talouskasvussa, vastaava ennustepudotus olisi 6 %. Nollan ympärillä kaikki on dramaattista.

Talouskasvuennuste tukee työttömyysaste-ennustetta, josta seuraa, että työttömyysaste-ennuste tukee talouskasvuennustetta. Huolimatta siitä, että 2025 työttömyysaste nousi ennustettua korkeammaksi ja talouskasvu jäi ennustetta matalammaksi. Kumpikaan ennuste ei siis tukenut toistaan 2025.

”Vuoden 2025 yritykset saivat runsaasti uusia tilauksia”. Se on nostanut tuotanto-odotuksia. Se on nostanut suhdannekyselyn odotuksia. Mitään analyysiä siitä, miksi näin tapahtui, vaikka vallitseva ennustenarratiivi oli ”kauppasodan ja tariffien sekä Venäjän hyökkäyssodan pitkittymisen epävarmuuden” piti aiheuttaa päinvastaista. Ja tariffi-inflaatiota.

“Työttömyys vähenemässä suhdanteen parantuessa” kuulostaa ihan siltä, että Suomen Pankki olisi juuri nostanut suhdanne-ennustettaan. Väliennusteessa Suomen Pankki siis heikensi suhdanne-ennustettaan ja työttömyysaste-ennustettaan.

Pakotteet toimivat ja Ukrainan sota päättyy

Ennustemallit näyttävät olevan täysin immuuneja sille, että toimivia pakotteita on julkistettu noin 19 kierrosta (kuka niitä enää uutisoi). Aikaisemmin oli uskomusteorian mukaisesti tärkeää puhua Venäjän hyökkäyssodasta, kun oli tärkeää herättää luottamusta siihen, että G7-maiden ja EU-johdon photosessiopuheet johtavat tekoihin.

Nyt kirjoitetaan ”Ukrainan sodan loppumisesta ei ole viitteitä”. Samassa kappaleessa kirjoitetaan ”epävarmuus on jälleen kohonnut”. Iranin sota, fossiilisen energian hintojen nousu ja kauppapoliittinen sekava tilanne saavat tutut maininnat.

EU:n toiminta, eurokeskuspankin rahapoliittiset toimet, euromaiden valtioiden finanssipoliittiset toimet ja joidenkin EU-maiden (Suomi) ylivelkaantuminen, uutiset Suomen yhteiskunnallisesta tilanteesta, Iso-Britannian kaaos, Saksan harakiri… loputon lista asioita, jotka ovat neutraaleja talouskasvuennusteiden kannalta. Ikään kuin yksityinen suomalainen kuluttaja ja investointipäätöksiä yritysmaailmassa tekevät ihmispäättäjät olisivat täysin immuuneja kaikelle muulle. Vain geopoliittisen tilanteen varmistumisuutista odotetaan.

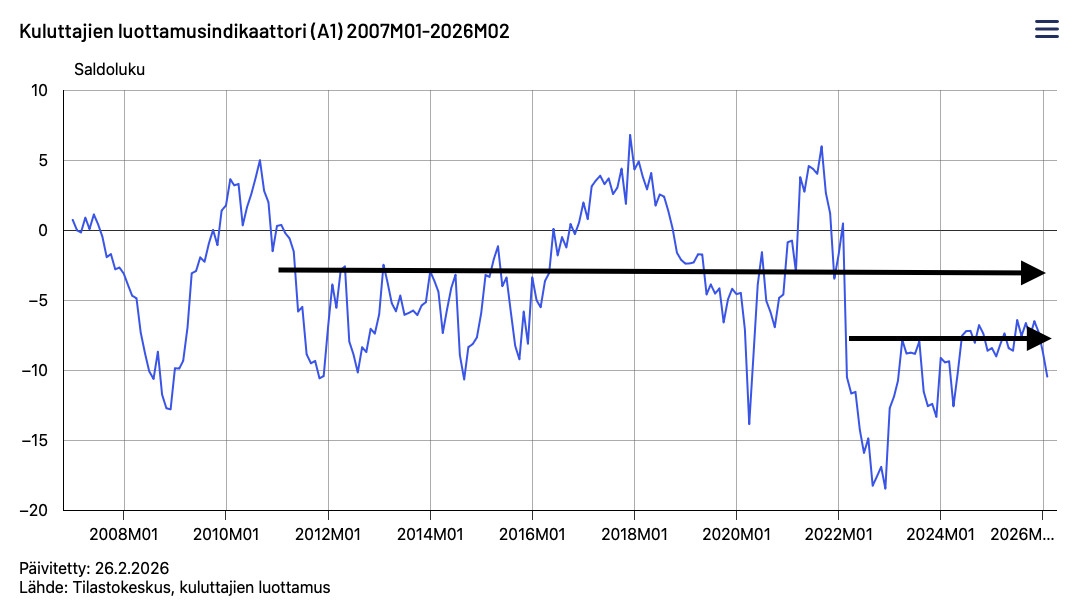

Vielä erikseen todettiin, että kuluttaja heikensi odotusten vastaisesti luottamustaan omaan ja Suomen talouteen alkuvuodesta 2026. Grafiikkaa ei jostain syystä esitetty. Siitä näkyisi poikkeuksellisen matalana ja vakaana pysynyt kuluttajien luottamus. Tuoretta tilastotietoa ei ole Iranin konfliktin vaikutuksista kuluttajien luottamukseen, mutta juuri sillä odotetaan olevan heikentävä vaikutus. Tilastokeskus ei muuten kysy syitä kuluttajien heikkoon luottamukseen. Ennusteteollisuus tuntuu silti tietävän, että mitkään EU- ja euroalueen tapahtumat eivät siihen vaikuta.

Lisäsi kuluttajien luottamusindikaattorigraafin. Eurokriisi alkoi 2009 (EKP muuten nosti ohjauskorkoa kesällä 2008 peläten öljyn hinnannousun aiheuttamaa ”inflaatiota”). Piirsin kuvaan pari apuviivaa. Kuluttajien luottamus on ollut vakaalla matalalla tasolla pitkään.

BKT kaiken ytimessä

”Talouskasvua kiihdyttivät loppuvuodesta erityisesti yksityisen kulutuksen ja investointien kasvu. Julkisen talouden sopeutustoimien vähentämä julkinen kysyntä puolestaan jarrutti kasvua.” Tämä kuvaa ennusteteollisuuden tyypillistä ajattelua. Olisiko julkisen talouden kysynnän lisääminen juuri saavuttamassa ikiliikkujavaiheen, joka nyt jo 20 vuoden yrittämisen jälkeen estetään? OECD ei tunnu olevan Suomen Pankin linjoilla.

Suomalaiset, joilla on varaa kiihdyttää kulutustaan, ja jotka toimivat investoinneista päättävinä yritysmaailmassa, ajattelumaailma voisi ollakin näin: ”Julkisen talouden sopeutustoimien vähentämä julkinen kysyntä kiihdytti talouskasvua loppuvuodesta erityisesti yksityisen kulutuksen ja investointien kasvun ansiosta”.

BKT:n saa kyllä kasvuun vastuuttomalla finanssipolitiikalla eli kasvattamalla valtion velan osuutta bkt:stä ja julkisen sektorin markkinaosuutta. Taloutta ymmärtävät voivat keskimääräistä enemmän ymmärtää sen, että isännätön (velka)raha tuottaa koko ajan tehottomuuttaan lisäten. Tässä on Suomen 20 vuoden surkastumisen ja näivettymisen kestoresepti. Otetaan lisää valtion velkaa ja törsätään rahat tuottamattomiin kohteisiin.

Asuntorakentamisen näkymälle valtioriippuvaisuuden vähentäminen on synkkää

“Tulevina vuosina asuntorakentamisen näkymiä heikentää merkittävästi julkisesti tuettujen asuntojen tuotannon jyrkkä lasku” todetaan väliennusteessa.

Asuntorakentamisen nykytilanteeseen on päästy tuottamalla asuntoja julkisen tuotantotuen avulla kysyntää ylittävät määrät. Edes pieni todennäköisyys voisi näkyä vaihtoehdolle, jossa asuntojen tuottaminen tuotantotuella jatkuvasti kysyntää enemmän on koko ajan heikentänyt ja heikentänyt asuntorakentamisen näkymiä. Kenties asuntorakentamisen tarve elpyy vasta sitten, kun nykyinen ylitarjonta on syöty.

Asumistukileikkaukset eivät ennusteessa näy minkäänlaisena vaikuttajana asumisen kysyntään. Tuotantotuki ei luonnollisesti vaikuta kysyntää kasvattavasti mitenkään.

Inflaation ja hintojen nousun sillisalaatti

Omaa kuluttajan luottamustani heikentää näiden asioiden jatkuva sotkeminen ristiinrastiin sikinsokin.

Suomen Pankki on osa Euroopan Keskuspankkia, joka käsittääkseni vastaa rahapolitiikasta. Energiashokki nostaa energian hintoja. Energian hinnan nousu valuu kaikkien tuotteiden kustannuksiin, joiden jalostusketjussa energia kustannuskomponenttinä on.

Jos eurokeskuspankki ei tee mitään rahapolitiikkaa keventäviä toimia, kierrossa olevan rahan määrä pysyy vakiona. Kustannusten nousu valuu välttämättömyystarvikkeiden hintoihin. Tarvittava raha otetaan vähentämällä kulutusta muualta. Vaikka tällaisten erien kustannukset olisivatkin nousseet, niitä ei voi viedä hintoihin kysynnän laskiessa muutenkin. Tämä ei ole inflatorista, johon keskuspankin tulisi reagoida rahapolitiikkaa kiristämällä.

Tekstistä saa sellaisen kuvan, että Suomen Pankissa ajatellaan, että yksimuuttujatyhjiössä kaikkien tuotteiden ja palveluiden hinnoittelu tapahtuu kustannusperusteisesti. Kun kustannukset nousevat, hintoja voi nostaa kaikkialla. Ei tietenkään voi. Hintoja voi nostaa vain siellä, missä kuluttajat ovat valmiita maksamaan korkeampia hintoja. Mitään kysyntää kasvattavaa talouskasvua Iranin konflikti ei ole luonut. Ei luonut korona eikä luonut Venäjän hyökkäys Ukrainaan.

“Seuraavina vuosina inflaatio voi olla ennustetta nopeampaa tai hitaampaa riippuen energian hintakehityksestä.” Tämä on varmaan vahingossa kirjoitettu. Siitä saa sellaisen kuvan, että myös Suomen Pankissa tiedetään, että keskuspankilla ei ole käytännössä mitään keinoja ohjata liikaa nousevia energian hintoja tarjontaa lisäämällä ja liikaa laskevia energian hintoja tarjontaa rajoittamalla. Jos olisi, eihän keskuspankki päästäisi energian hintoja nousemaan kymmeniä prosentteja ja päättäen kokouksessaan, että ohjauskorko pysyy samana kuin se oli kymmeniä prosentteja halvempien energiahintojen aikana edellisessä kokouksessa.

Inflaatioon, eli rahan ostovoiman heikentymiseen, keskuspankki voisi vaikuttaa. Sen pitäisi olla haukkana paikalla kiristämässä rahapolitiikkaa koko ajan enemmän kuin vastuuttomat finanssipoliitikot ottavat valtiolle velkaa. Kun odotusten mukaisesti poliitikot valitsevat aina lopulta inflaation, keskuspankin pitäisi olla kiristämässä rahapolitiikkaa niin, että poliitikoilla on paniikki päällä priorisoida julkisen sektorin tehtäviä ja karsia kaikki turha, jotta rahat riittäisivät velan hoitomenoihin. Tätä työtä keskuspankki ei siis tee, vaikka sen mandaatissa on juuri tämän työn tekeminen.

Suurimmat riskit ulkoisesta toimintaympäristöstä

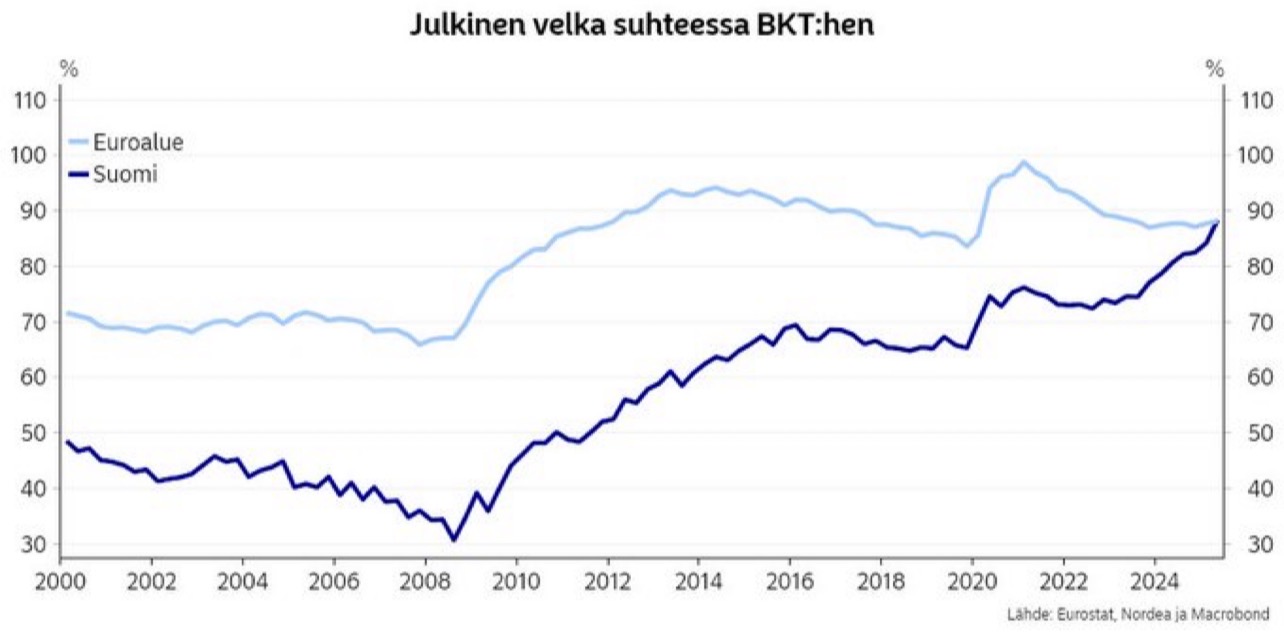

Siitä ei ole mitään epäilystä, etteikö globaaleilla riskeillä olisi jotain merkitystä Suomen talouskasvuun. Suomella on kuitenkin takana 20 vuotta surkastumiskehitystä. Suomen valtion julkinen velka on 90 % bkt:stä (ei mainintaa väliennusteessa). Ruotsilla vastaava luku on 30 %. Ilmeisesti Suomen ulkoisen toimintaympäristön riskit ovat kaikki olleet toisen pohjoismaisen hyvinvointivaltion mahdollisuuksia.

Iranin ja Ukrainan tilanteet ovat molemmat EU-rajojen ulkopuolella. Yhdysvaltojen toimet ovat toisella mantereella. Jos EU:n rajojen sisältä ennusteeseen ei löydetä oikein mitään maininnan arvoista tekijää, eikö samalla tule luotua vahingossa mielikuvaa, jossa Suomi ja sen hallinnollinen esimies EU ovat yhtä ja samaa kaarnalaivaa.

Suomen naapurimaa Venäjä, entinen kauppakumppani, on kokonaan poistettu. Suomen naapurimaa Saksa, tärkeä vientimaa, on kokonaan tuhonnut ydinvoimansa. Joulukuun ja väliennusteen välissä liittokansleri Mertz, EU-komissaari vonderLeyen ja Saksan energiaministeri ovat kaikki julkisuudessa myöntäneet, että ydinvoiman alasajo oli strateginen virhe. Tiedossa on myös, että Ruotsin metsien hiilinielut ja niistä laskettavat sakot on eri hehtaarilla kuin Suomen hiilinielut ja miljardisakot. Sosiaaliturvaperusteiseen maahanmuuttoon liittyvät kustannusrasitukset ovat tuoretta tietoa. Pisatulosten lasku on tuoretta tietoa. Luulisi, että joku näistä asioista voitaisiin nähdä riittävän merkittävänä vaikuttamaan kuluttajien ja yrityspäättäjien luottamukseen. Kaikkien niiden yhteisvaikutuksen huomioimatta jättäminen tuntuu omassa ajattelussani ennustevirheeltä.

Osa lähtötiedoista otetaan EKP:ltä

“Väliennusteen ulkoiset oletukset vientimarkkinoista, markkinakoroista, valuuttakursseista sekä raaka-aineiden hinnoista perustuvat EKP:n maaliskuun ennusteen oletuksiin 11.3.2026”

Tämä antaa ennustajalle helpotuksen. Moniin asioihin ei tarvitse ottaa kantaa, jos olettaa, että EKP tietää kaiken oikein ja paremmin.

Kun Venäjällä on runsaasti sekä öljyä että maakaasua, olisi ollut mielenkiintoista nähdä edes kommentti siitä, miten EKP:n ennustama öljyn hinnan nousu vuonna 2026 vaikuttaa Venäjän sotakassaan.

Vuoden 2025 aikana vallitsevana mielikuvana oli USA:n dollarin heikentyminen. EKP:n pääjohtaja väläytti jopa “Nyt olisi euron aika iskeä” -otsikolla. Nyt EKP ennustaa USA:n dollarin vahvistuvan suhteessa euroon vuonna 2026. Tämän vaikutusta ei selitetty mitenkään.

EKP ennustaa raaka-aineiden hintojen, pl. energia, laskevan laskevan -1,5 % USA:n dollareissa vuonna 2026. Jos selvittää itselleen, mitä kaikkia raaka-aineita Iranin konflikti koskee ja seuraavaksi, missä kaikessa niitä raaka-aineita käytetään ja miten ne leviävät jalostusketjuun, ei helposti pysty ymmärtämään ennustetta. Sähköistyminen yleisesti ja tekoälyn vaatima teknologia edellyttää kasvavaa määrää erilaisia metalleja. Sotiminen tuhoaa ja sotakoneisto, pommit ja jälleenrakennus edellyttävät kaikki erilaisia raaka-aineita. Ja energiaa.

Keskuspankki pystyy vaikuttamaan lyhyen pään korkoihin, kuten 3 kuukauden euriboriin. Sen ennustetaan olevan 2,3 % vuonna 2026. Se kävi vuoden alussa kahden prosentin pinnassa ja oli eilen 25.3.2026 2,13%. Olisi mielenkiintoista tietää kaiken “EKP nostaa ohjauskorkoja” -viestinnän rinnalla, miksi EKP olettaa, että 3 kuukauden euribor ei nousisi nykyisestään edes yhden 25 korkopisteen korotuksen verran. Selitys voi toki olla vanha tuttu, että markkina ohjaa edellä ja EKP reagoi perässä.

Inflaatio nopeutuu energiasokin seurauksena – I don’t think so

Tästä jo kirjoitin. Olen kysynyt tälle valtavan määrän perusteluita, mutta kukaan ei ole vielä osannut edes alkeellisesti selittää, miten mekanismi toimii käytännössä.

Onko öljyn tarjontashokki inflatorinen vai disinflatorinen? – Blogi #500

Löydän useampia itseäni huikeasti viisaampia, jotka osaavat ymmärrettävästi ja perusteellisesti selittää, miksi energiashokista seuraavaa hitaampi talouskasvu, jonka seuraus olisi deflaatio. EKP teki itse virheen olettamalla 2008 öljyn hinnan nousun inflatoriseksi ja nosti ohjauskorkoa. Sitten menikin Lehman nurin.

Jos minä pystyn löytämään tietoa tästä, en ymmärrä, miksi keskuspankkilaiset ovat satavarmoja väitteensä oikeellisuudesta. Energian ja raaka-aineiden hintojen nousu heikentää kysyntää ja talouskasvua. Työttömyys lisääntyy, ei laske. Se laskee, ei nosta, inflaatio-odotuksia. Mitä pidempään Iranin konflikti kestää, sitä suurempi talouskasvua heikentävä vaikutus energian tarjontashokilla on. Talouskasvu heikkenee, ja inflaatio-odotukset laskevat, keskuspankista riippumatta. Jos keskuspankki tekisi virheen, siis minun mielestäni, ja nostaisi ohjauskorkoa, sillä olisi talouskasvun heikkenemistä lisäävä vaikutus. Lähes kaikkien muiden mielestä näin tulisi toimia. Talouskasvujen laskuja syventämällä ja vauhtia nopeuttamalla saataisiin energian kysyntä niin paljon alaspäin, että hintakin sitten joustaisi.

Saman oletusvirheen, minun mielestäni, keskuspankki teki juuri koronatoimien aiheuttaman tarjontasshokin suhteen. Sitten keskuspankki toisti sen vielä Venäjän hyökkäyksen aiheuttaminen pakotetoimien ja kaasuputken räjäytystoimien aiheuttaman energian tarjontashokin suhteen. Tilannetta pahensi keskuspankin aktiivinen rooli vihreän siirtymän edistämisessä, joki syvensi energian tarjontashokkia ydinvoimaloiden, hiilivoimaloiden ja turvevoimaloiden alasajon seurauksena.

Pääjohtaja Rehn toteaa 20.3.2026 “Maltti on nyt valttia – korkoja ei eilen muutettu” -blogissaan näin: “Energiamurros on kuitenkin kesken, joten emme voi välttyä Iranin sodan tuntuvilta välittömiltä vaikutuksilta yritysten tuotantokustannuksiin ja kuluttajien ostovoimaan. Sota alleviivaa entisestään, että vihreä siirtymä ja energiamurros ovat Euroopan strategisen autonomian ja kilpailukyvyn kannalta elintärkeitä sen lisäksi, että ne ovat ilmaston kannalta välttämättömiä. Vihreän siirtymän hidastaminen nyt olisi vakava virhe.”

https://www.eurojatalous.fi/fi/blogit/2026/maltti-on-nyt-valttia-korkoja-ei-eilen-muutettu/

Myös EKP:n pääjohtaja toteaa samaa Nicolai Tangen:in “In Good Company” -podcastissa: https://youtu.be/SgawP7BdFew?is=2QvxXI-LFI9qm-Mf

Marraskuussa 2025 IEA muutti “Peak Oil” -näkemystään. Aikaisempi näkemys oli, että öljyn kysyntähuippu saavutetaan 2023. Päivitetty näkemys on nyt 2050.

Tämä oli kaikille öljyasiantuntijoille läpi koko vihreän siirtymän huumavaiheen selviö. Ydinvoima olisi kilpailukyvyn kannalta tärkeää. Ranskalla sitä on runsaasti. Saksalla ei yhtään. “Vihreän siirtymän hidastaminen nyt olisi vakava virhe” totesi pääjohtaja Rehn. Koko EU-projektin ytimessä on aina ollut Saksa. Se on tehnyt vakavan virheen.

Likviditeetti, likviditeetti, likviditeetti – ei sanaakaan

Suomen Pankilla oli käytössään ennen Iranin konfliktia julkaistu EKP Q4/2025 -lainakysely, josta myös kirjoitin.

Euroalueen pankit yllättivät eurokeskuspankin – Blogi #498

Euroalueen pankit kertoivat kiristävänsä lainanmyöntökriteerejä. Tämän siis ennen Iranin konfliktia. Jostain syystä tämä ei näytä vaikuttavan EKP:n eikä Suomen Pankin ennustuksiin maininnan arvoisesti. Huolimatta siitä, että vastaukset olivat päinvastaisia kuin EKP odotti.

Muutenkin globaali likviditeetti ei näkynyt ennusteessa mitenkään. Ikään kuin sen supistuminen ei vaikuttaisi mitenkään velkavetoisen maailman, EU:n ja Suomen talouteen. Suomen Pankilta löytyy myös kotimaiset lainakantatilastot. Asuntorakentamisen elpymistä voisi analysoida sitä kautta eikä vain tuotantotuen loppumisen kautta.

Ennusteessa todetaan, että teollisuustuotanto kasvoi loppuvuonna 2025 vuoden takaisesta uusien tilauksien ansiosta. Mistä rahat tilauksiin tulevat? Jos globaali likviditeetti on laskussa, teollisuuden tilausrahat ovat poissa jostain muualta. Jos globaali likviditeetti on ollut laskussa ja sykli on kääntymässä enemmän teollisuuteen (ja raaka-aineisiin), “työpaikat syntyvät it-alalle, finanssialalle, julkishallintoon… -narratiivi ei toimi. Jostain teollisuuden tilausrahat ovat pois. Privat Credit on ollut jo kuukausia eskaloituva ongelma. Niihin on mennyt likviditeettiä. Kaikki globaalit jättitoimijat ovat vuoron perään julkistaneet nostorajoituksena. Likviditeettiä on niissä jumissa. Niiden tarjoama likviditeetti ehtyy, kun sijoittajavirta on lunastusmoodissa.

Miksi tämä kirjoitus?

Huru-ukko ei kuvittele, että hän olisi monessa asiassa keskuspankkien tohtoreita osaavampi ja viisaampi.

Huru-ukko on sen verran osaamaton, että hän odottaa itse, että tässä esittämiini vääriin kysymyksiin löytyisi helposti oikeat vastaukset. Ei muuten helposti löydy.

Kirjoituksen tarkoitus oli siis otsikon mukaisesti korostetusti nostaa esille ajatuksia, joita ennusteesta ei löydy. En minä osaa tulevaisuutta ennustaa enkä osaa tuottaa ennusteita. Ennusteessa on vain mielestäni liian paljon totuuksia, joita en ymmärrä totuuksina, ja liian paljon puuttuvia osia, joita en ymmärrä merkityksettöminä.

Kirjoittaminen selkiyttää aina omaa ajatteluani. Toivottavasti jonkun lukijankin.

PS. WordPress.comin vanha teemani on aiheuttanut teknisiä ongelmia. Nyt pitäisi kaikki rikki olleet blogikirjoitukset olla korjattuna. Sähköpostikirje pitäisi olla luettavissa suoraan mobiililaitteella. Teet palveluksen, jos kerrot ongelmista, kiitos. Seuraavaksi siirryn päivittämään teeman moderniksi.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Missä ollaan ja mihin asuntosijoittajina mennään Petri Roininen – Ostan Asuntoja Podcast #403

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn