Löysitkö kirjoituksen sosiaalisesta mediasta? Muistathan, että jakaminen on asuntosijoittaja- ja vuokranantajakolleegoista välittämistä. Jos itse sait sisällöstä lisäarvoa, pistä hyvä kiertämään. Kiitos!

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirja tilattavissa. Ostan Asuntoja alennuskoodi FLIPPAA. Tilaa tästä. – Nyt myös e-kirjana!

Kirjoitin 1.10.2023 Miksi olen varovainen erityisesti osakemarkkinoilla? – Blogi #379 kirjoituksen.

Silloin kirjoittaessa oli alkamassa parin kylpyhuoneen uusiminen. Nyt 8.12.2024 on taas yksi valmistumassa ja joulun jälkeen alkaa seuraavan uusiminen purkutöillä. Vuoden alussa alkava kylpyhuoneremontti on suunniteltu. Pintaremontoidun asunnon vuokralaiset muuttavat pois ja alkuperäinen 70-luvun kylpyhuone uusitaan. Kaikki muut asunnot on vuokrattu. Vuokraustoiminnan osalta vuosi 2025 ei voisi alkaa paremmin.

Likvidien varojen allokointi on vuoden 2024 osalta onnistunut enemmän kuin erinomaisesti. Palaan niihin vuoden 2024 “Asuntosijoitustavoitteeni – tilinpäätös” -kirjoituksessa. Osana vuoden 2025 toimenpiteiden suunnittelua käytän loppuvuoden 2024 arviointiin, miten pääteesini ovat vuoden aikana muuttuneet, jos ovat, ja miten allokoin vuoden 2025 kassavirtoja. Osittain teksti on samaa kuin vuosi sitten. Mukana on myös uusia osioita.

Tätä kirjoitettaessa Trump oli juuri Pariisissa entisöidyn Notre Damen vihkiäisissä. Macron oli vastaanottamassa Trumpia. Macron ja Trump ottivat yhdessä vastaan Zelenskyyn. Katedraalissa kaikki olivat paikoillaan, kun Trump saapui istumaan eturivin paikalleen. Trump istui Ranskan presidenttiparin välissä seremonian ajan. USA:n presidentti Biden tai varapresidentti Harris ei näkynyt kuvissa. Ei myöskään EU:n von der Leyen.

Vuoden 2023 kirjoituksen otsikon ”Erityisesti (USA:n) osakemarkkinoilla” -osuus on poistunut ja tilalla voisi olla ”erityisesti EU:ssa”.

Trumpin toinen kausi vaatii analyysien päivittämistä 2025 aikana

Vuoden 2025 suunnitteluun voi merkittävästi vaikuttaa se, miten Trumpin toinen kausi lähtee käyntiin. Kiinteistösijoittamista vuosikymmeniä seuranneena Trump tunnetaan diilien tekijänä. Hän on ollut mukana kirjoittamassa noin 20 kirjaa. Tiedossani ei vielä ole yhtään kirjaa, jonka Sanna Marin olisi lukenut. Petteri Orpon sanavarastosta epäilen, ettei hän pysty lukemaan kirjoja englanniksi. Oprah Shown -naisyleisössä Trump oli suosittu vieras useamman vierailun verran. Samoin Ellen Showssa. Diili -sarjaa tuotettiin yli 10 tuotantokautta. Tälläkin kaudella tulen analyyseissäni keskittymään siihen, mitä Trump joukkoineen tekee. En siihen, mitä valtamedia aiheesta mielipidevaikuttaa. Sijoittajalla ei ole varaa valtamediaan.

Minulla ei ole mitään mielipidettä sen suhteen, onnistuuko Trump junailemaan jonkun järjestelyn, jolla Ukrainan tuhoaminen pysäytetään. Bidenin aikana se ei ole G7-mailta EU-komissaariolla ja EU-presidentillä vahvistettuna onnistunut.

QT on QE:n vastakohta

Quantitative easing QE on rahapolitiikan keino, jossa keskuspankit ostavat velkapapereita markkinoilta laskeakseen korkoja ja lisätäkseen rahan tarjontaa. Japanin keskuspankki taitaa ostaa paljon muutakin.

Kammesta rahaa printtaava keskuspankkiirimeemi on sinänsä harhaanjohtava, että keskuspankki ei kylvä seteleitä hallitsemattomasti kansalaisille kulutettavaksi.

Keskuspankki printtaa finanssisektorirahaa tarjoten pankeille likviditeettiä ja rohkaisee näitä luotonantoon ja investointeihin. Mikäli rohkaisu on tarpeeksi houkuttelevaa, pankit ottavat rahaprintterit esille ja nyt syntyy rahaa talouden kiertoon. Huru saa tulonhankkimislainaa ja ostaa ja remontoi sijoitusasuntoja. Ne, jotka eivät saa tulonhankkimislainaa tai eivät osaa fiat-pelin sääntöjä, jäävät jälkeen. Tämä on fiat-rahapolitiikkaa.

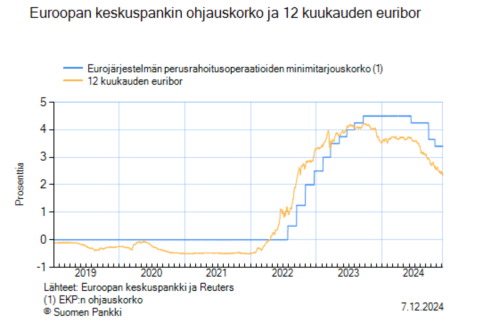

Kun vipu käännetään QT-asentoon, likviditeettiä häipyy. Keskuspankki ei osta velkapapereita, vaan panee niitä markkinoille myyntiin. Oheinen graafi on huhtikuulta 2024. En tee näitä analyysejä työkseni ja graafit eivät ole parhaita mahdollisia. Käyrä kuitenkin kertoo, että EKP on pyörittänyt rahasilppurikampea taaksepäin jonkin aikaa.

Rahapolitiikan kiristäminen näkyy taloudessa noin 12 kuukauden viiveellä – QT on yhä päällä

Ohjauskorkojen laskun aikana todettiin, että se ei välittömästi näkyisi talouskasvuna, koska Hurun tulonhankkimislainan myönteisestä päätöksestä menee pitkä aika, että remonttimies saa pippuripihviä, kun Huru tekee remontin ensimmäisen vuokralaisen jälkeen.

Samaa toimii toisin päin. Ohjauskorkojen nostojen vaikutukset näkyvät taloudessa noin 12 kuukauden viiveellä. EKP laski ohjauskorkoa ensimmäisen kerran kesäkuussa 2024. Nopean ja jyrkän ohjauskorkojen noston kipu jatkuu kotitalouksissa ja yrityksissä vuoden eteenpäin.

Valtaosa ekonomisteista ei usko eikä ajattele samalla tavalla kuin minä. Heille keskuspankki on suurta ja mahtavaa laivaa komentosillalta taitavasti kapeasta salmesta karit välttäen luoviva keskusohjaaja. Minulle se on peräsin, joka kääntyy kuullessaan keulan osuvan karille. Minulle alla oleva graafi, yksinkertaistettuna, indikoi 12 kuukauden euriborin muodossa siitä, että kesällä 2023 se alkoi viestiä keulasta, että olisi aika kääntää kurssia. Kesästä 2024 alkaen viestiä on huudettu kovemmin. Talouskasvu- ja inflaatio-odotukset ovat euroalueella laimeat pitkälle tulevaisuuteen.

Jos ymmärtää, että se oikea rahaprintteri on siellä jokaisen asuntosijoittajan tutussa pankissa, tajuaa sieltä löytyvän myös rahasilppurin. Kun kotitaloudet ja yritykset lyhentävät lainojaan nostamatta uusia lainoja, kierrossa olevaa rahaa tuhoutuu. Taloudessa on edessä huonommat ajat, kun kotitaloudet ja yritykset eivät investoi. Negatiivinen yksityisen sektorin velkaantuminen on fiat-järjestelmässä myrkkyä. Lokakuussakin vain ne parhaat kiinteistönvälittäjät tekevät kauppoja.

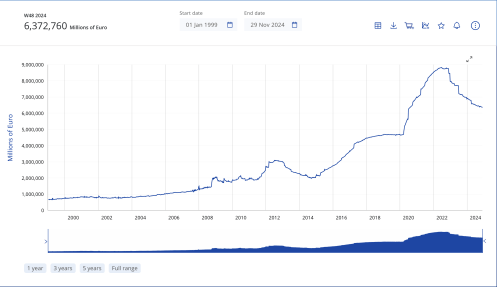

Massiivinen valtioiden velkaantuminen ja lisävelan tarve

En tiedä, olisiko kansa viisaampi, jos siinä rahaprintterimeemissä olisi keskuspankkiirin sijasta katsojan kotimaan pääministeri tai presidentti. Löysällä finanssipolitiikalla jaetaan rahaa kansalaisten käsiin nopeammin ja tasaisemmin kuin rahapolitiikalla. Alla oleva graafi esittää Suomen valtion velkaantumista. Huomaatko käyrästä kohdan, jossa näkyy äärioikeistohallituksen aloittamat massiiviset leikkaustoimet Suomen julkisen talouden kuntoon laittamiseksi velkaantumisvauhtia hidastaen? Keskusohjauksen viive näkyy tässäkin graafissa. Globaalisti käyrät näyttävät samalta. USA:n käyrässä kulmakerroin on suoraan kohti taivasta.

QT-vaiheessa keskuspankki ei enää osta valtioiden velkapapereita, vaan niille on löydyttävä ostajat markkinoilta. Velkapapereiden tarjonta kasvaa ja on epävarmaa, kuinka korkeaa korkotasoa markkinat vaativat vaikkapa 10 vuoden velkakirjoista. Valtioiden alijäämät kasvavat kahta kautta; korkojen nousun ja verotulojen laskun. Ylivelkaantuneet ja alijäämäiset valtiot “nyt tulee rahaa/nyt vaadin rahaa/minulle kuuluu rahaa” -vastuuttomine päättäjineen eivät välttämättä saa markkinoilta lainaa halvalla, vaan kalliimmalla.

Valtioiden velkaantuminen ei sinällään ole ongelma, kunhan velkarahat käytetään järkevästi ja tuottavuus kasvaa. Monista käyttökohteista järki on kaukana. USA:ssa valtion yhdellä velkadollarilla saadaan talouskasvua alle 70 senttiä. Mitä enemmän valtiota, sitä vähemmän talouskasvua.

Käänteinen vaurausefekti pitää toteutua

Kun osakkeet ja asuntojen hinnat nousevat, näitä omistavat sijoittajat ja kuluttajat tuntevat olonsa mukavaksi kuluttaa. QE:n ajatus on tämä. QT:n ajatus on päinvastainen. Keskuspankki ei löysää rahapolitiikkaa ennen kuin osakemarkkinat ja/tai asunnot romahtavat, jolloin vaurausefektin liekki sammuu.

EU:n tilanne on huono. Kiinan tilanne on huono. USA:n huono tilanne ei vielä näy osakemarkkinoilla, mutta Trumpin vaalivoiton se jo selittää.

Voisiko tällä kertaa romahdus tulla jossain muualla? Valtiolainamarkkinoilla? Kiinan kiinteistömarkkinoilla? Toimistokiinteistöjen jälleenrahoituksessa?

Kääntyneen korkokäyrän palautuminen

Inverted yield curve eli kääntynyt korkokäyrä tarkoittaa sitä, että korkomarkkinat odottavat matalampaa talouskasvua kuin keskuspankin ohjauskorko on. Korkomarkkinat viestivät korkokäyrän kääntymisellä, että keskuspankin politiikka on liian tiukkaa.

Taantuma tulee, kun re-steepening alkaa eli korkokäyrät kääntyvät taas asentoon, jossa korko on sitä suurempi, mitä pidempi korkojakso. Korkokäyrät ovat edelleen kääntyneinä joulukuussa 2024. Ne olivat sitä myös lokakuussa 2023. Odotukset ohjauskoron laskusta kasvoivat silloin ja kasvavat nyt. Kirjoitin 2023, ”kun keskuspankki laskee ohjauskorkoja, se ei ole hyvä uutinen, vaan tarkoittaa, että talous on taantumassa”. Kirjoitan saman 2024 sillä poikkeamalla, että 12 kuukauden euribor kertoo, minun mielestäni, selkeämmin, että EKP on taas reaktiivinen ja myöhässä.

Syksyn 2024 aikana Euroopan keskuspankki ja IMF ovat päivittäneet talousennusteitaan alaspäin. Draghi julkaisi huolestuttavan raportin EU:n talouskehityksestä. Varman Risto Murto kertoo avoimesti huolestuneisuutensa Suomesta. Björn Wahlroos ja yskityissijoittajat eivät ole enää yksin.

3 kuukauden euribor on edelleen noin 0,5 %-yksikköä korkeampi kuin 12 kuukauden euribor.

Mitä korkojen nousu tarkoittaa yrityksille ja vaikkapa asuntosijoittajille?

Riskittömänä pidetyn (foliohattuja ovat ne, jotka eivät enää usko riskittömään korkoon) koron nousu tarkoittaa korkeampaa diskonttokorkoa, joka vaikuttaa tulevien kassavirtojen nykyarvoon. Minä olen siis sellainen pelokas foliohattu, joka ei uskalla sijoittaa edes USA:n 10 vuoden ”riskittömään” valtionvelkakirjaan. Pääomia allokoidaan huomattavasti varovaisemmin ja vain kohteisiin, joissa takaisinmaksuaikakriteeri toteutuu. Tästä syystä veronmaksajia vaaditaan apuun rakennusalan hätätilaan. Harva sijoittaa omia tai työnantajansa pääomia nyt uuteen asuntokohteeseen. Veronmaksajien piikki olisi nyt kiva.

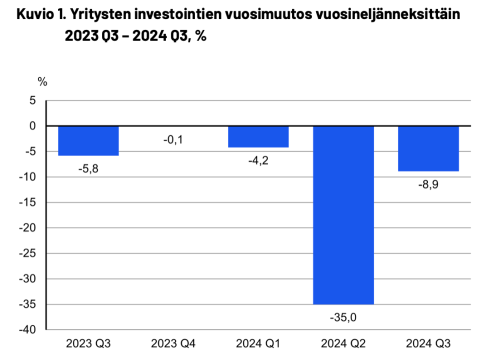

Korkotason noustessa yritykset joutuvat uudelleenrahoittamaan lainansa korkeammalla korolla. Suuremmat rahoituskustannukset pienentävät yhtiön tulosta ja vaikuttavat tuloskasvuodotuksiin. Asiakkaat, yritykset ja kuluttajat, ostavat vähemmän ja vain tarpeellisia asioita ja palveluja. Ei hyvä juttu liikevaihdolle eikä hintojen nostoille. Oheisen graafin mukaisesta investointitahdista ei 100 %:n varmuudella heru piristyvää talouskasvua.

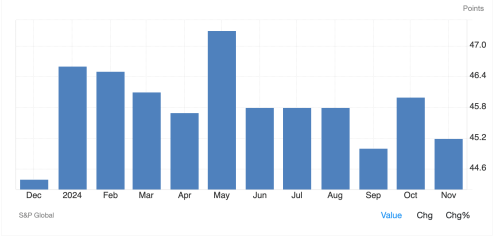

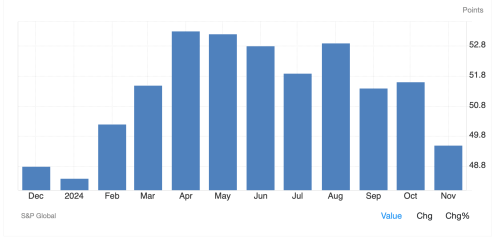

Ostopäällikköindeksit

Kuukausittaiset ostopäällikköindeksit ovat sijoittajille tärkeitä indikaattoreita seurata. Ne kertovat kentältä tietoa, keulan edessä kulkevilta tiedustelijoilta, miten teollisuuden ostopäälliköt kokevat erilaisen taloudellisen aktiviteetin. Jos luku on alle 50, kasvua ei nähdä. Alla euroalueen teollisuuden ostopäällikköindeksin yhteenvetoluku. Joka kuukausi alle 50.

Teollisuuden ostopäällikköindekseitä on pehmitelty palvelualojen ostopäällikköindeksillä. Sekin painui marraskuussa euroalueella alle 50.

Näitä voi seurata USA:sta ja EU-alueelta vaikkapa Saksaa omanaan. Saksan Ifo-instituutin julkaisut ovat hyödyllisiä seurattavia.

Työllisyyskehitys

Tilastokeskus: ”Työllisyys heikkeni ja työttömyys kasvoi vuoden 2024 toisella vuosineljänneksellä vuoden takaiseen verrattuna”.

Tilastokeskus: ”Työllisyys heikkeni ja työttömyys kasvoi vuoden 2024 kolmannella vuosineljänneksellä vuoden takaiseen verrattuna”.

Jos yrittää arvioida talouskehitystä, ja sitä kautta asuntomarkkinoiden kehitystä, ostopäällikköindeksien lisäksi erilaiset työllisyys- ja työttömyystilastotiedot ovat hyödyllisiä. Suomessa lähes kaikki on politiikkaa ja siihen kuuluu erilainen vääristely. Yritykset eivät vääristele. Jos talous vetää huonosti, ensin laskee avoimien työpaikkojen määrä, koska ei nähdä tarvetta rekrytoida lisää henkilökuntaa. Kertaalleen koulutetusta henkilöstöstä halutaan yritysmaailmassa pitää kiinni. Kun rekrytointi on lopetettu, yritetään kaikin keinoin saada myyntiä siten, että henkilökunta työllistyisi. Jos tässä ei onnistuta, seuraavaksi lomautetaan, ja yritetään löytää uusia asiakkaita ja saada lisämyyntiä. Vasta viimeisenä keinona lähdetään irtisanomaan henkilöstöä.

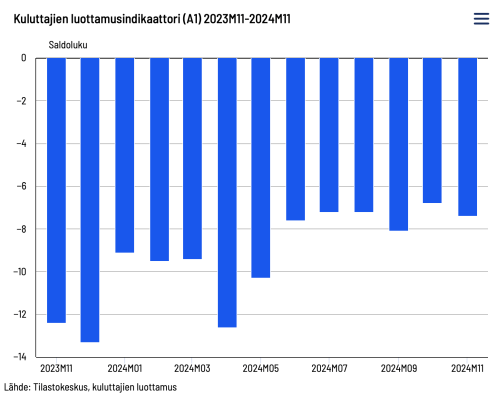

Kuluttajien luottamus

Tilastokeskus julkaisee kuluttajien luottamusindikaattoria kerran kuussa. Tuoreimmassa julkaisussa marraskuussa 2024 asunnon ostoa tai talon rakentamista harkitsi vain 12 % kuluttajista. Indikaattorin pitkän ajan keskiarvo on -2,6. Kuvasta voi päätellä, että kuluttajat olivat alkuvuoden aikana vielä vähemmän luottavaisia kuin vuoden loppupuoliskolla. Kuluttajien pirteyttä en itse pysty näkemään loppuvuoden luvuissa.

Omat uskomukseni näistä tekijöistä – tekstin alkuosa on sama kuin 2023 kirjoittamani

Soft-landing eli pehmeä lasku vai taantuma eivät oman käsitykseni mukaan ole vaihtoehtoja, vaan pehmeä lasku edeltää taantumaa, joka liittyy syklisyyteen. Uskon itse, että keskusohjaus ei pysty poistamaan taloussyklejä, joten edessä jossain 3, 6 tai 12 kuukauden päässä on aina taantuma, kun taloussyklin huippu on takana ja pehmeän laskun kautta siirrytään taantumaan.

Minulla on myös hard landing -skenaario, joka toteutuu, jos globaalista finanssijärjestelmästä löytyy joku heikko kohta, josta taas kaikki uhkaa kaatua dominoina. Lama on taantumaa ikävämpi.

Kun keskuspankki nostaa ohjauskorkoja ensimmäisen kerran, taantumaa voi odottaa 18-24 kuukauden päästä. Siksi, minun mielestäni siis, valtamedian talousuutisten lukeminen on rasittavaa ja niissä asiantuntijoina esiteltävät jatkuvasti väärässä olevat ennustajat ovat vaarallisia pitkäjänteiselle sijoittajalle, joihin “osta ja pidä” -asuntosijoittajana kuulun. Muodosta omat mielipiteesi äläkä kopioi minun tai jonkun toisen mielipiteitä.

Koska uskon taloussyklien olemassaoloon, tarkastelen asioita omasta uskonnostani käsin. Kannatan uskonnonvapautta, joten suunnitelmatalouksiinsa uskovaiset eivät ole pahoja ihmisiä sen enempää kuin taloussykliuskovaiset ovat. He katsovat asioita vain eri maailmankuvasta käsin.

Suunnitelmatalousihmiset ylistivät kaikkia hallituksia sitä enemmän, mitä enemmän finanssipoliittista tukea heille korona-aikana annettiin. Taloussykliuskovaiset ajattelivat, että takaisinmaksuvaihe tulee olemaan erittäin kivulias suunnitelmataloususkovaisille. Suunnitelmataloususkovaiset eivät ajatelleet, että tulee jotain takaisin maksettavaa eivätkä siihen varautuneet. Taloussykli-ihmiset eivät ole kokeneet käytännössä korona-ajan valtaisaa finanssipoliittista tukea, joten hekin ovat ihmeissään siltä osin, kuinka pitkälle tukisummat riittävät ja pitkittävät edellä mainittua 18-24 kuukauden aikaviivettä. Siitä ei ole kokemusperäisiä kirjoja olemassa.

Sitten on valtava enemmistöihmisten keskijoukko, joka ei vakaasti usko kumpaankaan äärilahkoon. Valtaosa talousennusteita tekevistä kuuluu varmaankin tähän keskijoukkoon. Siksi uutisista voi nyt lukea ”rakennusalan hätätilasta, joka yllätti kaikki asiantuntijat”. Kaikkia se ei tietenkään yllättänyt, mutta heistä ei käytetä ”asiantuntija” -nimitystä.

Lokakuun 2023 ja marraskuun 2024 välisenä aikana isossa kuvassa en ole osannut löytää korjattavia virheitä tämän kappaleen tekstissä. Tämä kirjoitus painottuu enemmän EU:hun ja Suomeen kuin vuoden takainen kirjoitus.

Loppuyhteenveto ja varoitukset – tekstin alkuosa on sama kuin 2023 kirjoittamani, mutta olen täydentänyt sitä

Syy, miksi olen varovainen osakesijoittamisen suhteen, on se, että osakemarkkinat ovat kyllä tulevaisuutta osoittava indikaattori, mutta taantuma puuttuu yhä. En osaa korkosijoittamista käytännön kokemuksen kautta, mutta pidän korkokäyrien kääntymistä osakemarkkinoita voimakkaampana indikaattorina. Korkokäyrien palautuminen normaaliksi edellyttää taantumaa, jolloin vahvin oma skenaarioni on se, että taantuma on vielä edessäpäin. Vuosi sitten en osannut selkeästi kirjoittaa, että tarkoitin USA:n osakemarkkinoita. Suomen osakemarkkinan suhteen en pohtinut varovaisuutta, vaan oli täysin selvää välttää sitä. Yhtä selvää minulle oli välttää euroalueen osakemarkkinoita. USA:n osakemarkkinoilta oli poimittavissa niitä osakkeita, joiden avulla tavoittelin vuoden 2024 alussa suojautumista.

Kun taantuma on alkanut, keskuspankki leikkaa ohjauskorkoja useamman kerran, jolloin osakemarkkinat käyvät pohjalla. Tämä on se ajankohta, kun Warren Buffettin mukaan ”veri virtaa kaduilla” viitaten siihen, että kaikki talousuutiset on huonoja ja suunta niissä on huonompi. Ajoittamisesta kiinnostuneille pohjat eivät ole ensimmäisen eivätkä toisen ohjauskoron leikkauksen kohdalla, vaan jossain siinä kohtaa, kun ohjauskorkojen leikkauksista on tehty yli puolet. Tämänkin voi vasta tietää jälkikäteen eli ”ajoittaminen on mahdotonta” -asiantuntijat eivät minunkaan mielestäni ole täysin väärässä. Marraskuussa 2024 euroalueen taloustilanne on huonontunut, mutta keskuspankin kannalta finanssijärjestelmässä mikään ei ole mennyt rikki. Euroalueen, erityisesti Ranskan ja Saksan, ostopäällikköindeksit ja talousluvut ovat huonoja. Laskeva 12 kuukauden euriborkorko ja pitkälle tulevaisuuteen matalat inflaatio-odotukset indikoivat heikkojen talouskasvujen vuosia. Syklin pohjan lähestyessä, kenties sen ollessa jo takana, tämä on normaalia.

Epävarmuuttani lisää se, että keskuspankkiirit oikeasti tekivät virheen viestiessään luottavansa inflaation tilapäisyyteen. Itse uskoin 2023, että keskuspankit tulevat laskemaan ohjauskorkoja neutraalille tasolle. Laskeminen tulee tapahtumaan talouskehityksen kannalta myöhässä ja syrjäiselle Suomelle paljon myöhässä. Aikataulu on epäselvä, mutta sitä edeltää taantuma. Nyt joulukuussa 2024 näen suuremman todennäköisyyden sille, että ohjauskorko voi laskea odotettua alemmas ja keskuspankki on pakotettu lisäämään likviditeettiä. Kun korkokäyrät ovat taas normaaleja, edellytykset talouskasvulle on taas, mutta vasta sitten olemassa.

Vuosi sitten varoitin, että älä vain ota näitä faktoina, koska osakemarkkinoita seuraavista 80-90 % ei ole samaa mieltä, vaan näki taantuman olevan jo takana ja nousun edessä. Ota tämä omia polkuja kulkevan huru-ukon höpinöinä ja tee omat tutkimuksesi ja valitse vapaasti uskontosi. Joulukuussa 2023 molemmat kiinteistönvälittäjien liitot olivat varmoja, että varainsiirtoveropiristyksen myötä asuntokaupan pohjat olivat pysyvästi takana.

Toinen lisähuomio on, että huru-ukko on jo suhteellisen vanha ja jonkin verran varallisuutensa kartuttamisessa onnistunut. Meille on luonnollisempaa olla ylivarovaisia suojellessamme varallisuuttamme. Lisäksi joudun pohtimaan sitä, otanko korkosuojauksen yritykseni lainaan, josta sellainen loppuu. Nyt korkosuojaamattomia yritykseni lainoja on jo 3 kappaletta, joista yhden korko jo tarkentui alaspäin.

Jos taantuma olisi jo takana ja maailma olisi tottunut pysyvämmin korkeampiin 5-7 %:n korkotasoihin, meille varovaisillekin löytyy kyllä sijoituskohteita. 3-4 %:n tuottotasoilla tehdyt asuntosijoitukset eivät nimittäin tule hetkeen toimimaan, jos korkotaso pysyy korkeammalla. Ja osakemarkkinoilla rotaatio toimialojen kesken tuo mahdollisuuksia, kun diskonttokorkoa sovitetaan tasolle, jossa kukaan ei allokoi pääomia mihinkään woketukseen. Tämäkin näkemys on vahvistunut viimeisen vuoden aikana, vaikka korkotaso on jo kääntynyt laskuun.

Loppujen lopuksi

Oma vuokraustoimintani on pysynyt hyvin samankaltaisena viimeiset vuodet. Olen lyhentänyt kaikkia lainoja suunnitelmien mukaisesti ja kassavirrat ovat pysyneet positiivisina. ”Toimii kuin junan vessa” voisi olla hyvä havainnollistus. Olen käynyt keskusteluja parin pankin kanssa. Vaikka oma vuokraustoimintani ei ole muuttunut mihinkään, molempien pankkien toiminta on muuttunut valtavasti. Toinen on tehnyt täyskäännöksen ja markkinoi ja myy tulonhankkimislainoja yksityisille vuokranantajille monessa kanavassa monin keinoin. Toinenkin on tehnyt täyskäännöksen ja pyrkii kaikin keinoin välttämään, että heille ei vahingossakaan tulisi lisämyyntiä asuntosijoittajien tulonhankkimistuotteiden osalta. Tämä on mielenkiintoista seurattavaa vuoden 2025 aikana.

Löysitkö kirjoituksen sosiaalisesta mediasta? Muistathan, että jakaminen on asuntosijoittaja- ja vuokranantajakolleegoista välittämistä. Jos itse sait sisällöstä lisäarvoa, pistä hyvä kiertämään. Kiitos!

Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa nettisivut, uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta sijoitusasunnot.com.

Tutustu maksuttomaan Asuntosijoituskouluun

Ota Sijoitusasunnot.com seurantaan Instassa

Sijoitusasunnot.com Blogissa: Tosielämän esimerkki: Flippaamisella 40 000€ :n tili

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä (yksi näkökulma, miten finanssikriisi syntymisedellytykset luotiin):

Tuoretta sisältöä:

Grahn, Parviainen, Huru – Kuukausipalaveri 14 – Ostan Asuntoja Podcast #336

Asuntoyrittämisen sarjaprojekteja Rose ja Ville – Ostan Asuntoja Podcast #335

Vuokrauksen monitoimiyrittäjä Katja Meriläinen Osa 1 – Ostan Asuntoja Podcast #333

Sijoitusasuntoja, konsultointia ja taloyhtiöille arvoa Jani Kiistala – Ostan Asuntoja Podcast #331

Eläkkeeltä takaisin töihin asuntojen pariin Antti Pyykönen – Ostan Asuntoja Podcast #327

Asuntoja 6, ikää 24 – Ronja Airusalo Osa 1 – Ostan Asuntoja Podcast #325

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Onnea 25-vuotiaat Suomen Vuokranantajat. Kiitos Asuntopehtoori, If, Flatco, Pankkiarvio.fi, Naapurikodit ja Vuokraovi. Tutustu tämän jakson sponsoreiden tarjoamaan sopivan tilaisuuden tullen.

Tällä kertaa Grahn, Parviainen, Huru -kolmikko paneutuu Suomen Vuokranantajien 25-vuosijuhlan Vuokranantajatapahtuman antiin.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan..

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla..

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntopehtoorin kasvutarinaa Miika Vuorensola – Ostan Asuntoja Podcast #309

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit.

Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Hoida kohteidesi ja vuokrasuhteidesi elinkaaren hallinta kasvavan asiakasjoukon tarpeiden pohjalta jatkuvasti kehittyvän Flatcon avulla.

Lisäksi Flatco tarjoaa taloyhtiöille modernit etäluentapalvelut sisältäen muun muassa huoneistojen vedenkulutuksen ja palovaroittimien kunnon seurannan

Yksityinen vuokranantaja voi käyttää Flatcon perustoimintoja maksutta ja lisäpalveluja joustavasti tarpeen mukaan. Johtava vuokranantajan verkkopalvelu Flatco.fi

Ifin vuokaranantajan vakuutuksen saat helposti verkosta. Laske hinta if.fi/vuokranantaja

Vuokraovi on suosituin vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa helposti. Vuokraovi.com.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Isyysblogin muistiinpanot Asuntosijoittamisen lumipalloefekti -kirjasta – Tiistaiaudio #314

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit.

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tästä tilaukseen valitsemallasi alustalla

![]()

![]()

![]()

Google Podcasts on lakkautettu. Ostan Asuntoja Podcast löytyy myös YouTube Music -appista.

⚡️ostanasuntoja@primal.net

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Löysitkö kirjoituksen sosiaalisesta mediasta? Muistathan, että jakaminen on asuntosijoittaja- ja vuokranantajakolleegoista välittämistä. Jos itse sait sisällöstä lisäarvoa, pistä hyvä kiertämään. Kiitos!

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirja tilattavissa. Ostan Asuntoja alennuskoodi FLIPPAA. Tilaa tästä. – Nyt myös e-kirjana!

”Asuntosijoittajan tärkeimmät opasteet” on toivottavasti joskus päättyvä kirjoitusten sarja, jolloin otsikossa oleva X konkretisoituu numeroksi. Olen aina ajatellut kulkevani omia polkujani eikä tämä kulkeminen rajoitu pelkästään sijoittamiseen. Otsikossa oleva ”opasteet” -sana valikoitui ystäväni inspiroimana. Hän rakastaa Lappia ja viihtyy maastoissa kompassin kera milloin minkäkinlaisiin suoritusvälineisiin kytkeytyneenä. Omia polkuja kulkeva tarvitsee jotain opasteita, ettei eksy.

1980-luvun lopulla haaveenani oli omistaa moottorivene, jolla voisi tehdä päivän tai viikonlopun veneretkiä. Veneessä piti olla jääkaappi, ruoanlaittomahdollisuus ja hytti nukkumista varten. Veneilykauden lopussa tein tarjouksen koko kesän veneliikkeessä myynnissä olleesta veneestä, joka täytti kaikki kriteerini. Myyjä hylkäsi tarjoukseni eivätkä neuvottelut johtaneet tulokseen.

Olin samanaikaisesti kiinnostunut osakesijoittamisesta. Olin myös valinnut vuokra-asumisen asumismuodokseni mielestäni aivan liian korkeiksi nousseiden asuntohintojen takia. Sijoitin venehankintapääomani, niin hyvin kuin osasin, muutaman yrityksen osakkeeseen. Veneilykausi oli päättynyt, tarjoukseni hylätty ja ajatukseni oli, että venekaupat saisivat odottaa kevääseen, että pääsisin koeajamaan mahdollisen ostokohteeni.

Keväthankien sulaessa kohdalleni osui venepukeilta myynnissä oleva saman valmistajan tuoreempi vuosimalli, jossa oli kaikki parempaa. Väritys oli modernimpi, varusteet olivat paremmassa kunnossa ja moottori oli tehokkaampi ja uudempi Yamaha. Myyjällä oli tarve päästä veneestä eroon. Minulla oli 40 % talven aikana nousseet osakkeet salkussani. Ensimmäiseen veneilykesääni kuului nauttiminen siitä, että olin saanut paremman veneen edellisen loppusyksyn tarjoustani halvemmalla ja olin kasvattanut pääomaani kärsivällisesti odottamalla.

Ostin ensimmäisen omistusasuntoni 90-luvun puolivälissä, kun 80-luvun lopun ostohinnoista oli lähtenyt puolet. Finanssikriisin jälkimainingeissa ostin Sammon osakkeita. Myin viimeiset 2015-2016 47 euron huipuilla. Ostin hieman takaisin koronakriisin pohjien jälkeen ja myin asettamani suunnitelman mukaisesti, kun tavoitehinta ylittyi. Tällä hetkellä kurssi on 40 euron ympärillä.

Kärsivällinen odottaminen edellyttää… kärsivällisyyttä

Olin tutustunut Sammon liiketoimintaan ja ymmärsin syvällisesti, miten vahinkovakuutusliiketoiminta toimii. Olin tavannut jokaisen suomalaisen vahinkovakuutusyhtiön johtoa 2000-luvun alkuvuosina. Johtopäätökseni oli tiivistetysti, että Ifin johto- ja operatiiviset vastuuhenkilöt ymmärsivät syvällisesti, miten itse vahinkovakuutustoiminta saadaan kannattavaksi. Kaikkien muiden näkemykset edustivat perinteistä mallia, että itse vahinkovakuutustoiminta voi tuottaa tappiota, koska voitto tehdään vakuutusmaksutuloja sijoittamalla, jolla vakuutustoiminnan tappiot kompensoidaan ja tehdään voitto. Olin aloittanut Sammon osakkeiden ostot jo ennen finanssikriisiä. Ostin osaketta lisää muutaman vuoden alelaarista reilusti alle sen käyvän arvon. Aloitin myynnit, kun kohdalleni osui asuntosijoituskohteita, jotka pystyin ostamaan mielestäni reilusti alle niiden käyvän arvon. Ensimmäisen Sammon osakkeen ostoni ja noin 2016 viimeisen osakkeen myyntini välillä oli 16 vuoden ajanjakso. Sammon omistamasta Ifistä oli tullut pohjoismaiden kannattavin vahinkovakuutusyhtiö tanskalaisen Topdanmarkin rinnalla.

Näillä kokemuksilla on ollut merkittävä vaikutus siihen, että olen oppinut ja pystynyt odottamaan kärsivällisesti kannattavia asuntosijoitusdiilejä. Tämä edellyttää jatkuvaa uusien tietojen arviointia, omien näkemysten päivittämistä ja mielipiteiden vaihtamista, skeptimismiä valtavirran mukana sijoittamisen suhteen, ja sijoituspäätösten tekemistä omia sijoituskriteerejä noudattaen. Välillä tämä tarkoittaa käytännössä sitä, että on suhteellisen passiivinen sijoitustoimissaan. Kärsivällisyyttä vaaditaan silloin, kun hyviä asuntosijoituskohteita ei tule tarjolle ostettavaksi reilusti alle niiden käyvän arvon hyvällä turvamarginaalilla.

Markkinahintaan ostaminen on helppoa, yli markkinahinnan ostaminen on helpompaa

Helpointa ostaminen on, kun motivoituneet myyjät tarjoavat kohteitaan alle niiden käyvän arvon. Rakettikirurgian oppien mukaisesti tämä edellyttää kärsivällistä odottamista, jotta syklit kääntyvät asentoon, jossa hyviä diilejä tulee vastaan ilman, että niitä täytyy metsästää. Aivotieteilijä voisi selittää tämän siten, että pitää kärsivällisesti olla ostamatta silloin, kun peruskoulun matematiikan tasolla olevat asuntosijoittamisen laskentakaavat indikoivat kohteen markkinahintojen olevan suurella todennäköisyydellä yli niiden käyvän arvon. Tämän huomaa helposti arjessa siitä, että motivoituneita ostajia on runsaasti liikenteessä. Sijoitusasuntoja ostetaan laskevilla tuottovaatimuksilla supistuviin turvamarginaaleihin.

Teoreettinen viisastelu ja vuokraustoiminnan kasvattaminen käytännössä eivät useinkaan kohtaa. Syklien vaiheista myötäsyklinen nousun vaihe on kestoltaan yleensä pisin. Tätä, vuoden 2024 lopulla, kirjoitettaessa voi melkein päivittäin poimia datapisteitä, joista samat ekonomistit voivat tehdä päinvastaisia johtopäätöksiä. Aamulla näkyy piristymistä ja illalla masentumista. Samassa lauseessa pilkku erottaa huonon ja hyvän näkemyksen. Moni vaihtaa päivittäin tuntemuksiaan siitä, onko pohjat jo takana vai vielä edessä. Harva pystyy olemaan tyyni ja myöntämään, ettei pysty ennustamaan tulevaisuutta.

Syklin pohjan jäätyä jo selvästi taakse, tulee usein pitkä jakso, jossa ei olla optimisteja eikä pessimistejä. Ahneus ja pelko eivät ole läsnä asuntomarkkinoilla. Uhkia ja mahdollisuuksia pohditaan ja nähdään tasapainoisemmin. Valtaosa vuokraustoiminnan käyttöön sopivista asunnoista näyttävät järkevästi hinnoitelluilta. ”Hätätila” ja ”konkurssit” ovat kadonneet otsikoista. ”Kupla” ja ”buumi” eivät ole ilmestyneet otsikoihin. Motivoituneita myyjiä on yhtä vähän kuin motivoituneita ostajia. Rahoitusta saa taas helpommin ja paremmilla ehdoilla. Asuntosijoittaja joutuu hyväksymään sen, että hyviä asuntosijoitusdiilejä on hieman vaikeampi löytää.

Asuntosijoittamisessa ei tule tappioita, jos välttää huonojen asuntosijoitusten tekemistä.

Näitä huonoja sijoituksia vältellessä todennäköisesti tulee menettäneeksi joitain hyviä sijoituksia. Hyvien sijoitustenkaan välttämisestä ei seuraa tappioita. Olen valinnut tämän yhdeksi asuntosijoittamisen opasteekseni. Jos sijoituskriteerini täyttäviä hyviä asuntosijoitusdiilejä ei ole tarjolla, sijoituskriteerieni muuttamisen sijaan jään odottamaan, että hyvä diili tulee tarjolle. Välillä tämä tarkoittaa pitkiä aikoja, jolloin vain istun käsieni päällä. Sitä helpompaa odottaminen on, mitä enemmän valtavirta on motivoitunut ostamaan asuntoja yli niiden käyvän arvon olevilla hinnoilla. Tässä lähestymistavassa ei tarvitse osata ennustaa tulevaisuutta. Vuokralaiset kertovat markkinoilla, mikä on käypä hinta, jonka he ovat valmiita asumisesta maksamaan. Loppu on yksinkertaista matematiikkaa, jossa tiedossa on hoitovastike, korko, lyhennys ja vero-%. Muiden operatiivisten kustannuserien ja pääomaintensiivisten remonttien arvioiminen on suhteellisen varmalla pohjalla ja aika helppoa.

Asuntorahastosijoittaminen ei sovi minulle ollenkaan. Se toimii käytännössä täysin päinvastoin oman lähestymistapani kanssa. Siinä valtavirta innostuu tekemään rahastosijoituksia sitä enemmän, mitä lähempänä huippu on. Rahastosääntöjen puitteissa ammattilaisenkin on pakko sijoittaa nämä pääomat. Kun valtavirralle selviää, että huippu on varmuudella takana, lunastuspyyntöjen määrä kiihtyy. Rahastonhoitaja pakkomyy pohjan ympärillä rahaston omistuksia saadakseen käteistä lunastusten toteuttamiseen. Valtavirran ”osta huipulla, myy pohjalla” -sääntö on jälleen kerran saatu historiankirjoihin toistuvana ilmiönä. Minulle, yksityiselle asuntosijoittajalle, ei seuraa mitään menetyksiä siitä, jos tappioita välttäessäni tulen varovaiseksi liian aikaisin tai liian varovaiseksi ylipäätään. Asuntorahastonhoitajalle kyse voi olla siitä, että olemalla oikeassa liian aikaisin, menettää ensin vuosibonukset ja sitten työpaikan. Jos on muiden rahastonhoitajien kanssa väärässä yhtä aikaa, se voi olla urakehityksen kannalta riskittömämpi vaihtoehto.

”Matala tuotto, korkea riski”

”Eläkeyhtiöt joutuvat ottamaan yhä korkeampaa riskiä tavoitellessaan samaa tuottoa suomalaisten eläkevaroille”. Kuinka monta vuotta olet lukenut tätä suunnitelmatalousvaltamedioista kiinnittämättä sen enempää huomiota siihen? Asia ei ole ihan mustavalkoinen, mutta sen voi tiivistää ”matala tuotto, korkeampi riski” -pariksi. Miinuskorkoisten valtionlainojen yhteydessä sanonta kuului ”ei tuottoa, vain riskiä”. Eläkeyhtiöt ovat perinteisesti tavoitelleet matalaa tuottoa matalalla riskillä. Kun samaa matalaa tuottoa ei ole saavutettavissa matalalla riskillä, sitä tavoitellaan lisäämällä riskiä.

Vastasin juuri Suomen Vuokranantajien kyselyyn. Jälleen kerran sain puuttuvien vaihtoehtojen päätteeksi lisätä oman asuntosijoittamisen tuotto/riski -tavoitteeni ”korkea tuotto, matala riski”. Omassa valtavirran vastaisessa ajattelussani Helsingin seudun uudistuotanto edusti 3 %:n tuottovaatimustasolla ”matala tuotto, korkea riski” -paria. Vuokralaisten silmin markkinahinnat olivat reilusti yli niiden käypien arvojen. Edes keskuspankkien 0-ohjauskorko, muuttuvakorkoinen RS-laina ja 25 vuoden laina-aika eivät tehneet kohteista kassavirtapositiivisia. Tilastokeskuksen markkinavuokrakehitys kertoi lisääntyvästä ylitarjonnasta ja nousevasta tyhjien kuukausien riskistä.

”Korkea tuotto, matala riski” -tavoite voi toteutua optimaalisesti, jos kaikki Asuntosijoittamisen lumipalloefekti -kirjassa kuvattu osuu kohdalleen. Ostan Asuntoja Podcastissa alkaa olemaan jo merkittävä määrä vieraita, jotka ovat onnistuneet ostamaan sijoitusasunnon reilusti alle sen käyvän arvon, tekemään siihen arvoa nostavan remontin ja jälleenrahoittamaan omat sijoitetut käteispääomansa kohteesta irti. Kun oman alkuperäisen sijoitetun käteisen tuotto lähestyy ääretöntä ja riski sen menettämisestä nollaa, kyseessä on ”korkean tuoton, matalan riskin” -sijoituskohde. Välillä tällaisen osumista kohdalle pitää odottaa kärsivällisesti.

Joskus asuntomarkkinoilla (ja rahoitusmarkkinoilla) vallitsee tilanne, että korkean tuoton ja matalan riskin yhdistelmää on erittäin vaikeaa toteuttaa. Kun asuntojen markkinahinnat ovat reilusti yli niiden käypien vuokramarkkinoilla mitattavien arvojen, siitä seuraa, että tuotot laskevat. Ja riskit nousevat.

Asuntosijoittajat ovat kaikki yksilöitä ja minä vain yksi niistä. Kun markkinoilla, minun analyysieni pohjalta minun näkemykseni, vallitsee ”matalan tuoton, korkean riskin” tilanne, erilaiset asuntosijoittajat voivat tehdä erilaisia analyysejä ja toimia eri tavoin:

- Tulkita hiljaisia signaaleja siten, että näkee tilanteen täysin eri tavalla ja muutoksen jo käynnistyneen ja etenevän suurella todennäköisyydellä pois ”matala tuotto, korkea riski” -tilanteesta.

- Sopeuttaa sijoituskriteerejään markkinatilanteen mukaan tavoitellen suhteellisesti hyviä sijoituskohteita, vaikka ne absoluuttisesti olisivat huonompia kuin salkussa jo olevat sijoitukseet.

- Sijoittaa pitkällä aikajänteellä lyhyen aikajänteen kasvaneet riskit sivuuttaen. Mitä enemmän ajattelee, että asuntomarkkinoita ei voi ajoittaa, sitä todennäköisemmin toimii näin. Tällaisessa lähestymistavassa on tärkeää riittävät likvidit puskurit, joilla voi kattaa tappiot ”matala tuotto, korkea riski” -tilanteen ollessa odotettua pahempi ja kestävän odotettua pidempään.

- Löytää proaktiivisesti tai reaktiivisesti markkinarakoja ja/tai omata erityisosaamista, joiden avulla voi saavuttaa korkeita tuottoja matalalla riskillä. Suvi Living Kinnunen on konkreettinen esimerkki tästä. Hän on yhdistänyt markkinointiosaamisensa ja lyhytaikavuokrauksen tavoilla, jotka ovat mahdollistaneet korkeat tuotot pitäen riskit matalalla.

- Kasvattaa käteispositiotaan ja hyväksyä lyhyellä aikajänteellä ”matalan tuoton, matalan riskin” -yhdistelmä. Keskipitkällä aikajänteellä käteinen menettää ostovoimaansa, mutta jos sitä tietoisesti pidetään odottamassa vielä enemmän ostovoimaansa menettäneen sijoitusasunnon ostaminen tavoitteena, lopputulos voi kääntyä korkean tuoton ja matalan riskin sijoitukseksi.

Tulovirtoja asumisen ympärille Suvi Living Kinnunen Osa 1 – Ostan Asuntoja Podcast #264

Oma opasteeni kertoo minulle, että skeptisyyden tulisi olla sitä suurempi, mitä enemmän asunto- ja vuokramarkkinoiden signaali lähestyy ”matala tuotto, korkea riski” -punaista varoitusväriä.

Olen sitä haluttomampi asuntosijoittajana ottamaan velkavivulla riskiä, mitä useampi on kilpailemassa saman riskin ottamisesta kanssani.

Viime viikolla silmiini osui X:ssä varma tieto siitä, että ”nyt on turvallista ostaa asunto, koska varmuudella asuntojen hinnat ovat nykyistä korkeammalla vuonna 2025”. Seuraava viesti olikin nousseesta 3. maailmansodan ja ydinaseiskun uhasta. Ja sitä seuraavana tieto helsinkiläisessä koulussa valtaa pitävistä nuorista miehistä ja Kalliossa avoimesti rehottavasta huumekaupasta, joka karkottaa asukkaita.

Asuntosijoittajana haluaisin ensin nähdä markkinoilla ”korkea tuotto, korkea riski” -tilanteen vallitsevana. Kun tuotto on korkea, asuntoja on silloin mahdollista ostaa halvoilla hinnoilla. Asuntosijoittajan on helpompi arvioida sitä, onko hän samaa mieltä markkinoiden kanssa korkeasta riskistä. Kärsivälliselle tulee vastaan välillä tilanteita, joissa voi arvioida alaspäin olevan riskin realisoitumisen todennäköisyyden paljon pienemmäksi kuin valtavirta sen olettaa. Mikäli näyttää vielä siltä, että asuntoja pystyisi ostamaan reilusti alle niiden käyvän arvon olevilla hinnoilla, silloin on hyvät mahdollisuudet tehdä ”korkea tuotto, matala riski” -tavoitteen toteuttavia sijoituksia.

Kaikista parhaimmat asuntosijoituskaupat voi tehdä sellaisessa poikkeuksellisessa markkinatilanteessa, jossa pakosta motivoituneiden myyjien määrä ylittää ostajien määrän merkittävästi. Suomessa tällainen tilanne oli 1990-luvun alkupuoliskolla ja USA:ssa finanssikriisin jälkeen erityisesti omakotitaloissa. Matias Savolainen kävi kertomassa tästä aikoinaan Ostan Asuntoja Podcastissa: Matias “Profit & Fun” Savolainen Osa 1 – Ostan Asuntoja Podcast #100

Toisen tason ajattelu – Asuntosijoittajan tärkeimmät opasteet 1/X – Blogi #431

Löysitkö kirjoituksen sosiaalisesta mediasta? Muistathan, että jakaminen on asuntosijoittaja- ja vuokranantajakolleegoista välittämistä. Jos itse sait sisällöstä lisäarvoa, pistä hyvä kiertämään. Kiitos!

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan..

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla..

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntopehtoorin kasvutarinaa Miika Vuorensola – Ostan Asuntoja Podcast #309

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 12 – Ostan Asuntoja Podcast #328

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä (yksi näkökulma, miten finanssikriisi syntymisedellytykset luotiin):

Tuoretta sisältöä:

Asuntoyrittämisen sarjaprojekteja Rose ja Ville – Ostan Asuntoja Podcast #335

Vuokrauksen monitoimiyrittäjä Katja Meriläinen Osa 1 – Ostan Asuntoja Podcast #333

Sijoitusasuntoja, konsultointia ja taloyhtiöille arvoa Jani Kiistala – Ostan Asuntoja Podcast #331

Eläkkeeltä takaisin töihin asuntojen pariin Antti Pyykönen – Ostan Asuntoja Podcast #327

Asuntoja 6, ikää 24 – Ronja Airusalo Osa 1 – Ostan Asuntoja Podcast #325

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kiitos Asuntosalkunrakentaja.fi, Suomen Vuokranantajat, If, Flatco, Pankkiarvio.fi, Naapurikodit ja Treco. Tutustu tämän jakson sponsoreiden tarjoamaan sopivan tilaisuuden tullen.

- Kasvun asenteesta ja miten sen voi itsestään löytää tai auttaa toista sen löytämisessä.

- Kuinka Rosen ja Villen asuntosijoittamisajatus muuttui käytännön toiminnaksi.

- Asuntosijoitusstrategian valinnasta.

- Kotipaikkakunnan ja Oikotie-addiktion hyödyistä.

- Rahoituksen saatavuuden haasteista.

- Remonttien suunnittelun ja toteutuksen periaatteista.

- Asuntosijoittamisen kasvattamisesta.

- Kaiken muun tekemisen tuomista synergiahyödyistä asuntoremontteihin ja kannattavuuteen.

- Asuntojen flippaamisesta ja rakennuttamisesta.

- Matkustamisesta hektisyyden vastapainona.

Sarjayrittämisen polulle pääsee aloittamalla Rose & Ville Insta -tilistä. Sieltä löytyy linkkejä eteenpäin.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, Twitterissä (X) tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosalkunrakentaja Blogista: Sijoitusasunnon rahoitus – Opas aloittelevalle asuntosijoittajalle

Erinomainen opas: Asuntosijoittaminen vuonna 2024 – 10 hyvää syytä sijoittaa asuntoihin

10 vuotta 10 miljoonaa Mikko Väänänen Osa 1 – Ostan Asuntoja Podcast #315

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 12 – Ostan Asuntoja Podcast #328

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit.

Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Hoida kohteidesi ja vuokrasuhteidesi elinkaaren hallinta kasvavan asiakasjoukon tarpeiden pohjalta jatkuvasti kehittyvän Flatcon avulla.

Lisäksi Flatco tarjoaa taloyhtiöille modernit etäluentapalvelut sisältäen muun muassa huoneistojen vedenkulutuksen ja palovaroittimien kunnon seurannan

Yksityinen vuokranantaja voi käyttää Flatcon perustoimintoja maksutta ja lisäpalveluja joustavasti tarpeen mukaan. Johtava vuokranantajan verkkopalvelu Flatco.fi

Ifin vuokaranantajan vakuutuksen saat helposti verkosta. Laske hinta if.fi/vuokranantaja

Vuokraovi on suosituin vuokra-asuntojen markkinapaikka, jossa hyvää vuokrakotia etsivät vuokralaiset ja niitä tarjoavat vuokranantajat onnistuvat löytämään toisensa helposti. Vuokraovi.com.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Isyysblogin muistiinpanot Asuntosijoittamisen lumipalloefekti -kirjasta – Tiistaiaudio #314

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit.

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tästä tilaukseen valitsemallasi alustalla

![]()

![]()

![]()

Google Podcasts on lakkautettu. Ostan Asuntoja Podcast löytyy myös YouTube Music -appista.

⚡️ostanasuntoja@primal.net

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.

Löysitkö kirjoituksen sosiaalisesta mediasta? Muistathan, että jakaminen on asuntosijoittaja- ja vuokranantajakolleegoista välittämistä. Jos itse sait sisällöstä lisäarvoa, pistä hyvä kiertämään. Kiitos!

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirja tilattavissa. Ostan Asuntoja alennuskoodi FLIPPAA. Tilaa tästä. – Nyt myös e-kirjana!

Olen kirjoittanut ja puhunut Ostan Asuntoja -kanavissa motivoituneista myyjistä vuosikymmenen verran. Asuntosijoittamisen lumipalloefekti -kirjassa on 25 sivua aiheesta. Sinustako flippaaja? -kirjasta kiinnostuneet eivät vahingossakaan ajattele, että asuntoja voi ostaa markkinahintaan ja tehdä niihin markkinahintaisia remontteja.

”Asuntosijoittamisen tuotto tehdään ostettaessa” -sanontaan liittyy pyrkimys ostaa sijoitusasunto alle sen käyvän arvon. Mitä suurempi alennus, sitä suurempi turvamarginaali. Jos turvamarginaali on suuri ja asuntosijoittajan tulevaisuuden kehitysskenaario osoittautuu oikeaksi, silloin matalan riskin sijoituksesta tulee keskimääräistä sijoitusta kannattavampi. Lue uudestaan: ”matala riski, korkea tuotto”.

Lisää aiheesta: Riskin ymmärtäminen asuntosijoittamisessa – Blogi #433

Joonatan Voltin ”Airbnb – Ansaitse asunnollasi” -kirja on tullut asuntosijoituskirja.fi -valikoimaan tilattavaksi. Käytä koodia ”majoita” saadaksesi kirjan asuntosijoituskirja.fi -erikoishinnalla.

Motivoituneiden ostajien massaylireaktio

Uskon markkinoiden syklisyyteen. Keskuspankkilaiset uskovat, että syklisyyttä voidaan torjua toteuttamalla keskusohjausyksiköstä vakauttavia ohjaustoimia. Jokainen on onneksi vielä pääsääntöisesti vapaa uskomaan, mitä haluaa. Kristinuskoon perustuvat koulujen joulujuhlaohjelmat tosin ovat lakkauttamisuhan alla Suomessa. Demarit kuulemma suunnittelevat raamatun oppiin perustuvan lepopäivän eli sunnuntain tuplapalkan poistamistoimia uskontoherkkien korvausvaatimusten pelossa.

Sykliuskovainen tunnistaa erilaisia syklejä, kuten taloussykli, kiinteistösykli ja velkasykli. Kun vakauttamiskykyihinsä uskovat vakauttavat esimerkiksi ohjauskoron 0-tasolle useaksi vuodeksi, laumauskovaiset altistuvat uskomaan, että vakauttaja pitää ohjauskoron nollassa ikuisesti. Tästä syntyy motivoituneiden massaostajien lauma, joka lähtee ostamaan asuntoja yhä korkeammilla hinnoilla, joita ei enää pystytä laskelmin perustelemaan.

”Asuntosijoittamisen tuotto tuhotaan ostettaessa” ei käy mielessä, kun asutosijoituksista tulee keskimääräistä korkeamman riskin sijoituksia yhä matalammalla tuotolla ilman turvamarginaalia mitään yllätyksiä vastaan. Asuntosijoittajat tavoittelevat huomaamattaan korkean riskin ja matalan tuoton yhdistelmää. Lue uudestaan: ”korkea riski, matala tuotto”. Asuntojen loppumisen pelon valtavirtaistuminen ylittää tuottolaskelmien kertoman sanoman. Mukaan on päästävä.

Motivoituneiden rakentajien massatappiot

Bidenin kertoessa tavanneensa juuri aikoja sitten kuolleita valtiopäämiehiä, pressisihteeri totesi ne syvänpäädyn väärennöksiksi. Sykliuskovaisten laseilla voi jo lukea suhteellisen suurella todennäköisyydellä totta olevia pörssitiedotteita, joissa asuntorakentajilla ei ole volyymimielessä mennyt yhtä huonosti kuin jossain 1990-luvun alkupuolen lamassa. Vai olikohan se finanssikriisissä. Jostain kumman syystä keskusohjauksen vakauttajat eivät ole vakauttaneet asuntorakentajien tuotantomääriä vakaaseen pienten muutosten putkeen, vaan päästäneet niihin käyriin ihan sykliuskovaisten mukaisia valtavia ylösalas-heilahduksia.

Sykliuskovaiset ovat huru-ukkomaisia höperöitä, jotka näyttävät ajattelevan, että tulevaisuusennustajatkaan eivät pystyisi hahmottamaan

- Monimutkaisten markkinavoimien keskinäisiä suhteita.

- Odottamattomia taloudellisia ja geopoliittisia tapahtumia.

- Asuntomarkkinoiden paikallisuutta, joka aiheuttaa sen, että EU-maiden, kaupunkien, kaupungiosien, postinumeroalueiden, asuntotyyppien ja kysyntäsegmenttien kehitykset ovat erilaisia.

- Oman työnantajansa intressien vaikutusta puolueettomiin ennusteisiinsa.

- Markkinakorkojen volatiliteettiä ja korkokäyrien kääntymistä.

- Tilastotietojen epätarkkuuksia.

- Indikaattorien viiveitä.

- Markkinatoimijoiden tunnepohjaisia epäloogisia reaktioita.

Tulevaisuusennustajat ovat tulevaisuuden ennustamiseen korkeakoulutettuja kokeneita, valtamediassa asiantuntijoina esiintyviä, jo vuosia tai jopa vuosikymmeniä tulevaisuutta väärin ennustaneita ammattilaisia. Sääennustajat eivät aina tiedä ylihuomisen säätä, mutta tulevaisuusennustajat näkevät toivoa ja piristymistä, kun muut eivät sitä vielä näe. Joskus jopa useita vuosia tulevaisuuteen. Sääennustajat tietävät ilmastonmuutoksen.

Ovatko uudisasuntojen myyntivarastoa motivoituneina myyneet rakentajat tämän kierroksen riimejä?

”Historia ei toista itseään, mutta kyllä se rimmaa” on kokeneiden varallisuuttaan vuosikymmeniä kasvattaneiden sijoittajien toistama viisaus.

Osasin olla skeptinen silloin, kun motivoituneiden ostajien massa oli optimistinen ”tulevaisuuden markkinahintojen nousun” olevan asuntosijoitusstrategia. Ja kaikki he tiesivät sen varmasti toimivaksi. Tarkennuksena, että minä en tiennyt sitä vääräksi. Olin vain skeptinen siksi, että valtaosa näytti tietävän sen oikeaksi. Tai siis tiesin, ettei se ole asuntosijoitusstrategia, vaan yksi seitsemästä asuntosijoittamisen kannattavuuden elementistä.

Nyt pohdin paljon sitä, onko tämän syklin historiallinen ylireagointirimmaus ollutkin asuntorakentajien uudistuotanto. Suomessa oli asuntorakentajilta uudistuotannosta kilpailevien motivoituneiden ostajien massa, joka on jo kadonnut. Onko motivoituneille ostajille kilpaa uudisasuntoja rakentaneiden yritysten massa tällä kertaa se alaspäin ylireagoiva motivoituneiden myyjien massa?

Muistatko asiantuntijoiden esittäneen valtamedioissa, että myyjät ovat kategorisesti väärässä olevia hölmöjä, jotka eivät tajua laskea hintapyyntöjään tasoille, joilla ostajat ovat valmiita kauppoja tekemään? Yksi myyjäryhmä on tehnyt kaikkensa houkutellakseen ostajia. Ja se on ollut myymättömiä uudisasuntoja varastossaan pitävä asuntorakentajien massa. Siihenkö tämä alaspäin ylireagointi rajoittuu? Ovatko nämä uudisasuntojen rakentajat kaikki huomioineet, miten uusi rakennuslaki tulee nostamaan rakentamisen kustannuksia? Jäisikö vanhojen asuntojen osalta motivoituneiden myyjien massareaktio toteutumatta?

Asuntopulako vaiko eikö?

Eemeli Karlsson, Suomen Vuokranantajien ekonomisti, esitti eilen 25-vuotista taivalta juhlistaneille jäsenille huru-ukkomaiseen tyyliin hyviä kaupunkikohtaisia tulevaisuuskysymyksiä antamatta niihin satavarmuudella olevia vastauksia. Tarjolla oli 2 erilaista kaupunkikohtaista skenaariota siitä, syntyykö tulevaisuudessa asuntopula ja miten ja milloin sellainen voisi eri kaupungeissa syntyä tai jäädä syntymättä. Siis skenaarioita oli runsaasti tarjolla, koska eri kaupungit eroavat toisistaan.

Vuokranantajatapahtuman ekonomistien paneelissa kaikilla kolmella oli tiedossa edellisenä päivänä tulleet surkeat Ranskan ja Saksan ostopäällikköindeksit. Niiden vaikutuksia 12 kuukauden euriboriin päästään arvioimaan ensimmäisen kerran huomenna 25.11.2024. Säästöpankkiryhmän pääekonomisti Henna Mikkonen nosti myös hienosti kysymyksen, johon hän ei yrittänyt vastata. Voisiko muuttuvien euriborkorkojen käytöstä jo pitkään kärsinyt Suomi jo hyötyä ennakoitua huonommasta isojen euromaiden talouskehityksestä, joka voisi saada EKP:n löysentämään rahapolitiikkaansa odotuksia jyrkemmin?

Etlan toimitusjohtaja Aki Kangasharju väläytti jopa 0-korkojen paluuta.

Paljon mielenkiintoista pohdittavaa. Varmaa on vain, että tulevaisuusennustajat tulevat olemaan tuttuun tapaan väärässä. Yhtä varmaa on, että huru-ukolla on pelkkiä skenaarioita todennäköisyyksineen täynnä epävarmuutta tulevaisuudesta. Vuokranantajatapahtumasta löytyi myös ajatuksia, jotka lisäsivät skeptisyyttäni joihinkin pessimistisimpiin näkemyksiin. Ja toisiin optimistisempiin näkemyksiin.

Innostunut olin, kun haastattelin Katja Meriläistä Ostan Asuntoja Podcastiin: Vuokrauksen monitoimiyrittäjä Katja Meriläinen Osa 2 – Ostan Asuntoja Podcast #334

Löysitkö kirjoituksen sosiaalisesta mediasta? Muistathan, että jakaminen on asuntosijoittaja- ja vuokranantajakolleegoista välittämistä. Jos itse sait sisällöstä lisäarvoa, pistä hyvä kiertämään. Kiitos!

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, Twitterissä (X) tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosalkunrakentaja Blogista: Sijoitusasunnon rahoitus – Opas aloittelevalle asuntosijoittajalle

Erinomainen opas: Asuntosijoittaminen vuonna 2024 – 10 hyvää syytä sijoittaa asuntoihin

10 vuotta 10 miljoonaa Mikko Väänänen Osa 1 – Ostan Asuntoja Podcast #315

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Sijoitusasuntoja, konsultointia ja taloyhtiöille arvoa Jani Kiistala – Ostan Asuntoja Podcast #331

Eläkkeeltä takaisin töihin asuntojen pariin Antti Pyykönen – Ostan Asuntoja Podcast #327

Asuntoja 6, ikää 24 – Ronja Airusalo Osa 1 – Ostan Asuntoja Podcast #325

Tsemppivuosi haltuunottoa takana Miia Roukala – Ostan Asuntoja Podcast #323

7 sijoitusasuntoa ja paljon muuta Kati Clements Osa 1 – Ostan Asuntoja Podcast #321

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kiitos OVV, Suomen Vuokranantajat, If, Flatco, Pankkiarvio.fi ja Naapurikodit. Tutustu tämän jakson sponsoreiden tarjoamaan sopivan tilaisuuden tullen.

- Kasvun asenteesta, motivaatiosta ja siihen kenties liittyvistä sykleistä

- Asuntosijoittajan kovasta haasteesta eli 1. sijoitusasunnon omarahoitusosuuden kokoamisesta

- Kimppakämpässä asujasta oman kolmion huonetta vuokraavaksi

- Kimppakämppien vuokranantajaksi erikoistumisen alkutaipaleesta

- Kimppakämpistä strategisena valintana

- Linjasaneeraukseen tulevien asuntojen ostamisesta

- Kilpailutilanteesta kimppakämpiksi sopivia asuntoja ostettaessa

- Miten kimppakämppä eroaa soluasunnosta vai eroaako

- Minkälaiset asiakassegmentit kysyvät kimppakämppäasuntoa

Nyt puhutaan lyhytaikaisvuokrauksesta ja kaikesta muusta, mikä tekee Katjasta todellisen vuokraustoimintayrittäjän:

- Korporaatiotyövisiitistä lainasalkun kasvatuskeinona

- Kimppakämpistä lyhytvuokraukseen

- Korkojen nousun ja lyhytvuokrauksen tarjonnan kasvun yhteydestä

- Kysynnän muutoksista

- Omien asuntojen prosessien luomisen pohjalle muiden asuntojen lyhytaikaisvuokrauksesta

- Lyhytvuokrauksen erilaisista vaihtoehdoista

- Airbnb -alustan käyttämisestä pitkäaikaisvuokraukseen

- Motivaation muutoksesta ja toiminnan laajentamisesta uudelle tasolle

- Maantieteellisestä laajentumisesta

- Opettamisesta oman oppimisen menetelmänä

- Tulevasta lainsäädännöstä

- Yksinyrittämisen yksinäisyydestä

Katjan Insta josta löytyy myös tietoa valmennuksista ja koulutuksista.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

![]()

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalvelu on sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook

Nollakorkokrapulakriisi 2+2 ja asuntosijoittaminen Petri Roininen – Ostan Asuntoja Podcast #287

OVV-yrittäjä Porissa Satu Vahamäki – Ostan Asuntoja Podcast #314

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 12 – Ostan Asuntoja Podcast #328

Oletko ostamassa sijoitusasuntoa ja haluaisit markkinahinta-arvion ostettavasta asunnosta?

Pankkiarvio.fi on edullinen ja helppo palvelu tähän tarpeeseen. Täytät vain omat tietosi ja lähetät sinulla olevat dokumentit.

Markkinahinta-arvion avulla saat näkemystä siihen, ettet maksa asunnosta liikaa. Pankkiarvio.fi.

Hoida kohteidesi ja vuokrasuhteidesi elinkaaren hallinta kasvavan asiakasjoukon tarpeiden pohjalta jatkuvasti kehittyvän Flatcon avulla.

Lisäksi Flatco tarjoaa taloyhtiöille modernit etäluentapalvelut sisältäen muun muassa huoneistojen vedenkulutuksen ja palovaroittimien kunnon seurannan

Yksityinen vuokranantaja voi käyttää Flatcon perustoimintoja maksutta ja lisäpalveluja joustavasti tarpeen mukaan. Johtava vuokranantajan verkkopalvelu Flatco.fi

Ifin vuokaranantajan vakuutuksen saat helposti verkosta. Laske hinta if.fi/vuokranantaja

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. Kirja on vuokratuloista verovähennyskelpoinen kulu. E-kirjan saa luettavaksi heti.

Isyysblogin muistiinpanot Asuntosijoittamisen lumipalloefekti -kirjasta – Tiistaiaudio #314

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit.

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Kuuntele tämä jakso suoraan tästä ja pistä Ostan Asuntoja Podcast tästä tilaukseen valitsemallasi alustalla

![]()

![]()

![]()

Google Podcasts on lakkautettu. Ostan Asuntoja Podcast löytyy myös YouTube Music -appista.

⚡️ostanasuntoja@getalby.com

Ostan Asuntoja Podcast löytyy myös Audiblen ja YouTuben kautta sekä Supla– ja Podit-palveluista.