Vuokraustoiminta ON arvonnostopeliä – case Varma/Kojamo – Blogi #499

Kassavirta ei ole asuntosijoitusstrategia

Muutama vuosi sitten pääsin luennoimasta, että ”Markkinahintojen nousustrategia” ei ole asuntosijoitustrategia. Kun pk-seudun uudistuotannosta valmistui ”Myymättömien asuntojen” -strategian mukaisesti tyhjiä asuntoja tyhjinä varastoon, markkinahintojen nousustrategikot hiljenivät kuukausi kuukaudelta, kunnes poistuivat.

Nyt ollaan tilanteessa, jossa tuntuu tarpeelliselta opettaa, että ”Kassavirta-asunnot” ei ole asuntosijoitusstrategia.

Öljyn markkinahintojen nousu ei ole öljy-yhtiön strategia. Liikevaihdon kasvattaminen ei ole yritysstrategia. Kassavirran kasvattaminen pääomainvestoinnit 10 vuodeksi pannaan laittamalla ei ole öljy-yhtiön strategia. Eikä siis asuntosijoitusstrategia. Myyntikatteen tai käyttökatteen parantaminen eivät ole yritysstrategioita.

Erilaisilla tunnusluvuilla mitataan toiminnan kannattavuutta. Vuokratuotto, kassavirtatuotto, sijoitetun pääoman tuotto, oman pääoman tuotto… ovat tunnuslukuja. Eivät strategioita.

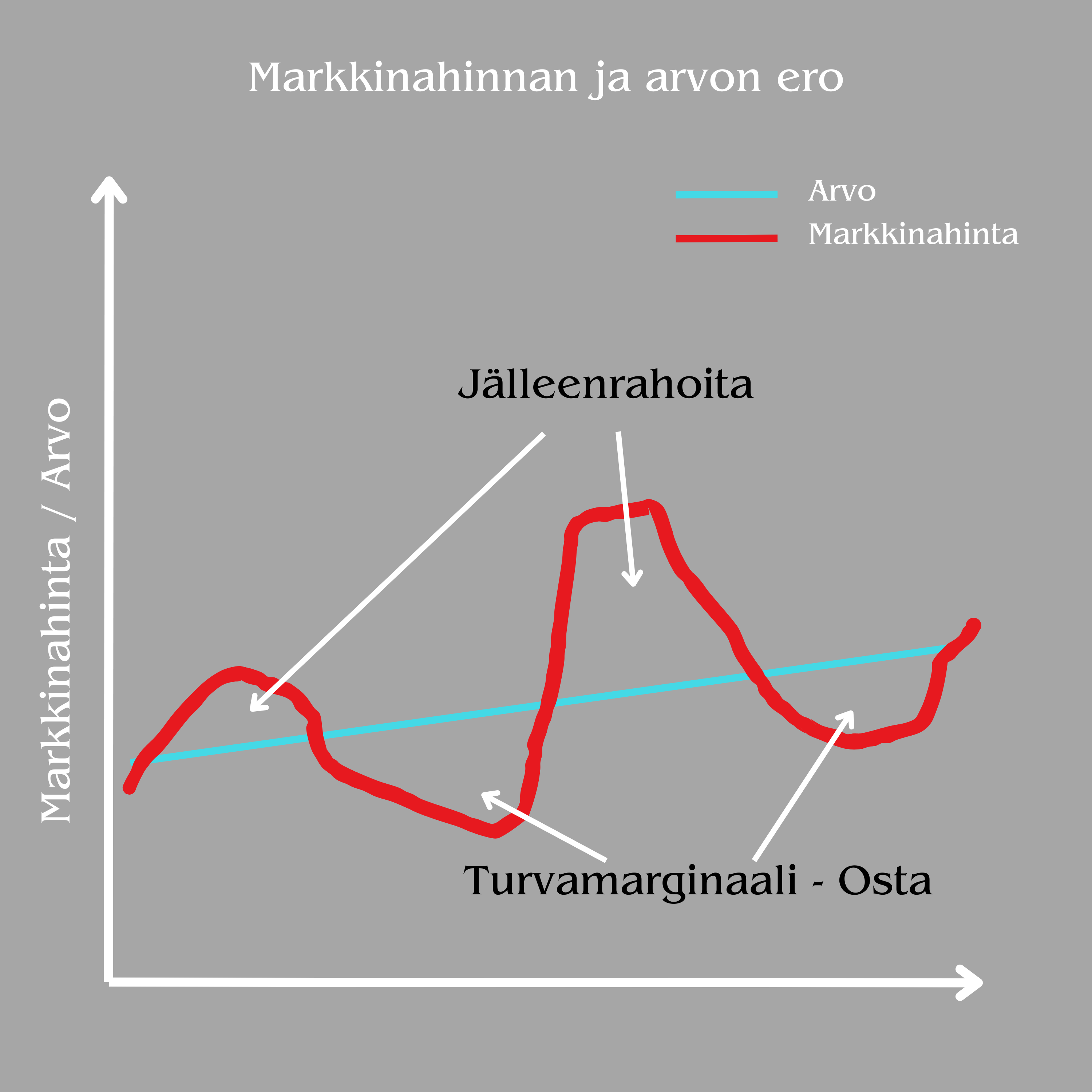

Arvo ja hinta eivät ole synonyymejä

Arvo on se, mikä saadaan. Hinta on se, mikä maksetaan.

Vuokraustoiminnassa arvo mitataan asiakkaan, vuokralaisen kautta. Hinta on se, mikä asunnosta maksetaan. Vuokrakotia tarvitsevan, jopa haluavan, kokema arvo heiluu paljon vähemmän kuin erilaisista ulkoisista tekijöistä heiluvat asuntojen markkinahinnat.

Pitkällä aikajänteellä vuokraustoimintaa harjoittavan kannattavan kasvun edellytykset paranevat, jos hän onnistuu ostamaan asuntoja alle niiden vuokraustoiminnan kautta määrittyvän käyvän arvon.

Yksityiselle vuokranantajalle kaikista vaivattomin asunto on rakennuttajan ennakkomarkkinoinnista varattu asunto, josta avaimet saadaan kohteen valmistuttua. Vaivattomuuden vastineena vuokranantaja saa pienimmän mahdollisen arvonnostopotentiaalin vuokrakotia hakevan kautta asiaa tarkastellessa. Arvonnostotyön ovat tehneet lähes kokonaan kaikki muut tahot.

Linjasaneeraukseen tulevasta kohteesta alkuperäiskuntoisen tupakkakämpän ostava vuokranantaja ei kuvittele saavansa vaivatonta kohdetta itselleen. Arvonnostotyötä on edessä sekä asunnon että taloyhtiön osalta. Epäonnistumisen mahdollisuuksia on paljon. Arvonnostopotentiaalin pitäisi olla selvästi suurempi kuin epäonnistumisten realisoitumisesta seuraavat lisäkustannukset. Ostaminen pitää tehdä riittävällä turvamarginaalilla.

Vuokraustoimintaa harjoittava Varma myi, vuokraustoimintaa harjoittava Kojamo osti

”Varma (tarkoituksellinen isku) merkki sijoittajakysynnän elpymisestä” -asiaatunteellistavan täytyy tuntea asia siten, että Varma ei harjoittanut vuokraustoimintaa eli ei ollut sijoittaja. Kojamo taas harjoittaa vuokraustoimintaa ja on sijoittaja. Kaupassa omistajaa vaihtoi noin 5 000 asuntoa, joten sijoittajakysynnän on täytynyt elpyä 5 000 asunnon verran. Ei näin. Yhtään uutta vuokra-asuntoa ei kaupassa markkinaan luotu.

Sijoittatarjonnan elpymismerkki oli siis identtinen sijoittajakysynnän elpymismerkin kanssa. Ellei huomioida sitä, että myyjä tuli ostajan omistajaksi. Kenties sijoittajatarjonta elpyi -kysyntää enemmän.

Arvonnostopelin elementit vuokraustoiminnassa

Yksinkertaisuuden vuoksi käytän pyöreitä lukuja. ”Varma myi 5 000 asuntoa” tarkoittaa käytännössä sitä, että Varma myi vuokrakerrostaloja, joissa on yhteensä 5 000 asuntoa. Välittäjät eivät menneet asunto-osakeyhtiöiden yksittäisten asuntojen kauppajärjestelmäänsä hakemaan vertailukauppoja ja laskemaan 5 000 vertailukauppaa yhteissummaksi. Kaupassa ei myyty eri asunto-osakeyhtiöiden osakkeita 5 000 asunnon verran.

Julkisuudessa kerrottiin, että Varman vuokraustoiminta oli onnistunut saavuttamaan 83 %:n vuokrausasteen. Varma siis myi ja Kojamo siis osti 4150 vuokrattua asuntoa ja 850 tyhjää asuntoa.

Varma menetti kaupassa 4 150 asunnon vuokratulot. Varma pääsi eroon 5 000 asunnon operatiivista kustannuksista. Kojamo sai kaupassa 4 150 asunnon vuokratulot itselleen. Samalla Kojamo otti vastuun 5 000 asunnon operatiivisista kustannuksista.

Tuottovaatimus = Nettovuokratuotto / Arvo

Yksinkertaistettuna Arvo lasketaan siis kaavalla Nettovuokratuotto / Tuottovaatimus.

Jos kauppa tehtiin käypään arvoon, Kojamo ei maksanut mitään 850 tyhjästä asunnosta eikä Varma hyvittänyt Kojamoa yhtään siitä, että tämä otti vastaan 850 tyhjän asunnon operatiiviset kustannukset.

Mitä, jos Varma oli motivoitunut myyjä?

Kojamo on jo pitkään ilmoittanut vuosikertomuksissaan, ettei näe tarvetta rakennuttaa yhtään uutta vuokrataloa pääkaupunkiseudulle. Päinvastoin jo edellinen toimitusjohtaja Nieminen moitti toistuvasti sosialistisen ARA-asuntotuotannon lisäämisen vaaroista. Kuuroille ministeriö- ja alan teollisuusjärjestökorville. Minulla ei ole mitään sisäpiiritietoa, mutta julkisesta tiedosta voisi päätellä, ettö Kojamolla ei ollut valtavaa motivaatiota hankkia lisää kohteita salkkuunsa markkinakysyntään vastatakseen.

Valtaosa yksityisistä vuokranantajista ymmärtää, että 83 %:n vuokrausaste on surkea tunnusluku. Yksinkertaistettuna se tarkoittaa yli kahta tyhjää kuukautta vuodessa yhden sijoitusasunnon omistavalle vuokranantajalle. En ole analysoinut Varman vuokraustoimintaa, mutta asetan suuren todennäköisyyden sille, että 83 %:n vuokrausaste on saavutettu erilaisia ”1. kuukauden vuokra ilmaiseksi” -kampanjoitakin hyödyntäen.

Varmalla on siis voinut olla motivoitunut myyjä. Kenties siellä on nähty 80 %:n vuokrausasteen riski suurempana kuin 83 %:ssa pysymisen todennäköisyys. Leikitään näin.

Arvonnostopeli 1 – ostaminen motivoituneelta myyjältä alle käyvän arvon

Siinä missä Varma on voinut olla stressaantunut vuokrausasteen lisälaskusta, Kojamo on voinut nähdä oman salkkunsa vuokrausasteen perusteella erittäin matalan riskin sille, että vuokrausaste jatkaisi laskuaan myös Kojamon käsissä. Kojamon ei ole pakko ostaa. Varma voi haluta myydä enemmän kuin Kojamo haluaa ostaa.

Nettovuokratuotto / Tuottovaatimus -kaavassa tuottovaatimus pysyy samana, mutta osapuolet sopivat, että nettovuokratuotto -lukuna käytetään 83 %:n sijaan 80 %:a. Oletetaan, että tällainen alennus suhteessa käypään arvoon saisi Kojamon kiinnostumaan tekemään kaupat.

Mikäli Kojamo pystyisi sulauttamaan 5 000 asuntoa omaan operatiiviseen toimintaansa siten, että näiden asuntojen vuokrausaste ei laske alle 83 %:n missään vaiheessa, Kojamon ensimmäinen arvonnostopeli olisi onnistunut. Kojamo osti kohteet alennuksella suhteessa niiden käypään arvoon.

Arvonnostopeli 2 – vuokrausasteen nosto

Oletetaan edelleen, että neuvotteluosapuolista Kojamo on vahvempi kuin Varma. Kojamon ei ole pakko ostaa. Varmalla on stressistä johtuva halu myydä.

Varma voi tulla neuvottelupöytään uhkuen vaatien Kojamolta kauppasummaa, joka perustuisi Kojamon, ei Varman, nykyiseen vuokrausasteeseen. Kojamo heittäisi Varman nauraen ulos. Nöyrempi Varma voisi tulla uudestaan ehdottamaan, josko Kojamo maksaisi puolet vuokrausasteen nostopotentiaalista. Kojamo voisi kertoa olevansa alustavasti kiinnostunut ja kertoisi Varmalle, että palaisivat, kun Varman oma vuokraustoiminta olisi ensin toteuttanut Varman kustannuksella tämän potentiaalin oman puolikkaansa.

Varma joutuisi nöyrtymään siihenkin, että Kojamo ei maksaisi potentiaalista mitään. Siitä potentiaalista, jota Varman vuokrustoiminta ei ollut pystynyt saavuttamaan.

Arvonnostopelin ensimmäinen osa oli kohteen osto alle käyvän arvon. Arvonnostopelin toinen vaihe on pistää asunnot Kojamon vuokraustoimintamyllyyn, joka on Varman myllyä parempi.

Jos vuokrausaste nousee yhden prosenttiyksikön, se kasvattaa nettovuokratuottoa. Tuottovaatimuksen pysyessä samana, arvo nousee. Se nousee ja nousee koko ajan, jos Kojamo pystyy hilaamaan näiden 5 000 asunnon vuokrausastetta lähemmäs omaansa.

Arvonnostopeli 3 – operatiivisen toiminnan tehostaminen

Nettovuokratuottoa voi parantaa nostamalla vuokrausastetta. Sitä voi parantaa myös laskemalla operatiivisen vuokraustoiminnan kustannuksia. Niitä kustannuksia, joita syntyy siitä, että tarjottavat vuokrakodit pidetään vuokramarkkinoilla kilpailukykyisinä.

Ennen kauppaa Kojamolla on 30 000 vuokrakotia. Kaupan jälkeen niitä on 35 000. Lisäystä vajaat 17 %. Voi hyvinkin olla mahdollista, että Lumo-verkkokauppaan ei tarvitse investoida euroakaan. Asiakaspalveluun ja tukitoimintoihin jouduttaneen palkkaamaan lisää henkilökuntaa, mutta se olisi epäonnistuminen, jos se ei olisi yhtään skaalautuva. Hyvin suurella todennäköisyydellä Kojamo saa synergiahyötyjä ja pystyy operoimaan 35 000 vuokrakotia hieman alhaisemmalla yksikkökustannuksella kuin 30 000 vuokrakotia laadun pysyessä vakiona.

Mikäli Kojamo tässä onnistuu, kolmas arvonnostopelin osa lisää arvoa. Nettovuokratuotto paranee tuottovaatimuksen pysyessä samana. Arvo nousee.

Arvonnostopeli 4 – Kojamo on vuokralaisten mielestä Varmaa parempi vuokranantaja

Vuokraustoiminnassa arvo määrittyy lopullisesti asiakkaan, vuokralaisen kokemuksissa.

Mikäli Kojamo pystyy toistuvasti ja luotettavasti tarjoamaan Varmaa keskimääräistä paremman asukaskokemuksen, Varmalta ostetuissa asunnoissa voidaan toteuttaa pieniä vuokrankorotuksia vuokrausasteen kärsimättä.

Tähän asti arvoa on luotu nostamalla vuokrausastetta laadukkaamman operatiivisen vuokraustoiminnan ja tehostamisen tuomien synergiahyötyjen avulla. Molempien avulla on jo kasvatettu nettovuokratuottoa. Joka muuten tulee sanoista Net Operating Income, joista käytetään lyhennettä NOI.

Kolmas tapa nostaa nettovuokratuottoa on nostaa vuokria. Teimme itse juuri yhteen kohteeseen vuokrien pienen tasokorotuksen. Yhtään valitusta tai irtisanomista ei tullut. Teoriassa on siis mahdollista, että tässä meidän kohteessa 4 vuoden omistajuuden aikana vuokralaiset ovat kokeneet asumiskokemuksen parantuneen uuden omistajan aikana sen verran, etteivät ainakaan heti irtisanoneet vuokrasopimuksia.

On myös mahdollista, että Kojamo on Varmaa parempi ja onnistuu tässäkin arvonnostopelissä.

Vuokraustoiminta ei ole markkinahintojen ja markkinavuokrien nousupeliä

Kuvasin yllä 4 arvonnostopelin osaa. Kaikkia neljää osaa voi pelata kaikissa markkinatilanteissa.

Jätin kuvaamatta arvonnostopelin osat 5 ja 6, jotka olisivat vuokratalojen ja asuntojen arvoa nostavat remontit. Remontti nostaa arvoa, jos sen kustannus on pienempi kuin sen nostama arvo.

Jos palataan vielä alussa esitettyyn arvon ja hinnan eroa kuvaavaan graafiin, arvonnostopelissä tulee välillä vaiheita, jolloin arvo nousee, vaikka pelaajat eivät pelaisi.

Vuokraustoiminnassa arvo nousee, jos markkinavuokrat nousevat. Arvonnostopelin osassa 4 markkinavuokrat eivät nousseet. Jos markkinavuokrat nousevat, Kojamon järjestelmä lähettää vuoden aikana 35 000 vuokrankorotusilmoitusta automaattisesti vuokrasopimusehdon mukaisesti. Nettovuokratuotto paranee. Arvo nousee. Peliä pelaamatta.

Kuten alussa selitin, Kojamo osti kokonaisia vuokrataloja. Niiden markkinahinnat eivät nouse siten, että yksiötä ostetaan taas enemmän ja kolmioita jo yli pyyntihintojen.

Tässä esimerkissä markkinoilla vuokratalojen markkinahinnat nousevat, koska vuokrataloja ostavat ovat halukkaita ostamaan niitä pienemmällä tuottovaatimuksella. Arvonnostopelin vaiheissa 1-4 tuottovaatimus pysyi muuttumattomana. Arvoa nostettiin ostamalla alle tuottovaatimuksen osoittaman käyvän arvon ja sitten pelattiin nettovuokratuoton nosto-osat.

Pelin kahta viimeistä vaihetta voi aktiivisesti pelata kahdella eri lähestymistavalla. Ensimmäinen tapa on hyödyntää vakuusarvojen nousut säännöllisellä jälleenrahoituksella ja varmistaa ne puskureilla ja korkosuojauksilla. Tämä on tapa, jota itse olen suosinut. Tärkeää on ymmärtää, että pankeilla on erilaisia tapoja määrittää vakuusarvoja. Pääsääntöisesti, muttei aina ja kaikissa markkinatilanteissa, arvonostopelin osissa 1-4 onnistuminen korreloi vakuusarvon kanssa positiivisesti. Henkilöasiakaspuolella korrelaatio on pienempi. Yrityspuolella selkeämpi.

Toinen tapa on myydä kohteita, kun tuntuu siltä, että muut ympärillä ovat liian ahneita ostamaan kohteita tuottovaatimuksiaan laskien siten, että negatiivisille yllätyksille on yhä vähemmän turvamarginaalia. Petri Roinisen johtama Investors House pelasi tällä lähestymistavalla nousuhuuman huipun kylmähermoisesti ja onnistui.

Pelin säännöt ovat yksinkertaisia. Tervetuloa mukaan pelaamaan.

PS. WordPress.comin vanha teemani on aiheuttanut teknisiä ongelmia. Nyt pitäisi kaikki rikki olleet blogikirjoitukset olla korjattuna. Sähköpostikirje pitäisi olla luettavissa suoraan mobiililaitteella. Teet palveluksen, jos kerrot ongelmista, kiitos. Seuraavaksi siirryn päivittämään teeman moderniksi.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalveluon sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook– Marko Kaarton Blogi

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Opettajasta vuokrauksen päivittäiseen tehtäväkenttään Pia Helkiö – Ostan Asuntoja Podcast #398

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@primal.net, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok, Ostan Asuntoja Threads, LinkedIn