Velkasykli Helsingin seudun vuokra-asuntomarkkinoilla – Blogi #496

“Osta ja pidä” -asuntosijoittamiseen oleellisena elementtinä kuuluu pitkäjänteisyys. Se ei kaiken valtamediakohinan keskellä ole aina eikä kaikille vuokraustoimintaa harjoittaville helppoa. Sitä ymmärtämättömille se näyttää usein ylitsepääsemättömän vaikealta.

Tämän kirjoituksen tavoitteena on tiivistetysti esittää, mitä erityisesti pääkaupunkiseudun vuokramarkkinoilla on tapahtunut ja kuinka tapahtumilla on yhteys likviditeettiin eli rahoituksen saatavuuteen.

Käytän tässä kahta graafia, jotka löytyvät Nordean “Asuntomarkkinakatsaus syksy 2025” -raportista, jonka on laatinut Juho Kostiainen. Juhon raportit ovat hyviä tietolähteitä asuntomarkkinoista kiinnostuneille.

Juho käyttää paljon graafeja. Lukija pystyy katsomaan samoja graafeja ja lukemaan Juhon tulkintoja niistä. Kaikista tulkinnoista en ole samaa mieltä ja siitä juuri tulee hyödyllisyys. Välillä muutan omaa tulkintaani, kun luen Juhon perustelut. Välillä en muuta, mutta jään pohtimaan, mikä lisätieto saisi minut muuttamaan tulkintaani.

Juhon kirjoitustyyli on asiallinen eikä hän viljele liikaa monella kolleegalleen ominaisia tyhjiä adjektiivejä ja runollista kieltä.

Velkasyklin yksinkertaistettu dynamiikka

Kun likviditeettiä on helposti, runsaasti ja hyvillä ehdoilla saatavissa, valtaosa luototuskelpoisista kokee sen innostavana. Asuntojen markkinahinnat nousevat. Lyhyellä aikajänteellä kaikilla menee hyvin, koska monella on käytössä enemmän rahaa kuin heillä on.

Velkapääomalle pitää kuitenkin maksaa korkoa ja pääomaa pitää maksaa takaisin. Sitä ei enää koeta innostavana. Kurssi kääntyy, jos rahaa onkin vähemmän kuin sitä on pakko käyttää. Tästä dynamiikasta, yhdistettynä ihmisluonteeseen, syntyy syklisyys.

Lyhyen velkasyklin 4 vaihetta

Kun talouskasvu on heikkoa, alle odotusten, ja hintojen nousuodotukset ovat matalia ja kun korot ovat alhaisia suhteessa inflaatioon ja alhaisia suhteessa investointien tuottoihin, rahoitusta on saatavilla runsaasti ja helposti. ”Draghi lähetti ”Whatever it takes” oli eurokeskuspankin pääjohtajan Draghin viesti kaikille eurokriisistä huolestuneille 2010-luvun alkupuolella.

Nämä rahoitusolosuhteet rohkaisevat ottamaan lainaa ja investoimaan. Tästä seuraa varallisuuserien hintojen nousua, taloudellisen aktiviteetin lisääntymistä ja kustannusten nousua, kunnes ne saavuttavat jonkinlaisen (epä)toivotun lakipisteen. ”Markkinahintojen nousustrategia” edusti toivottua asuntojen hintojen nousua vailla syklisyyteen kuuluvaa lakipistettä.

Lakipiste, ennemmin tai myöhemmin, aina löytyy. Silloin rahoituksen saatavuus vaikeutuu ja sen ehdot tiukentuvat. Korot nousevat suhteessa kustannusten nousuun ja investointien tuottoihin. ”Tuottovaatimus” -termin ymmärtävät vuokraustoimintaa ammattimaisesti harjoittavat ovat nostamassa tuottovaatimuksiaan.

Tästä seuraa laimeneva kiinnostus lainata rahaa ja investoida, josta seuraa varallisuuserien hintojen lasku, hidastuva taloudellinen toimeliaisuus ja matalampi kustannusten nousuvauhti. Tästä seuraa korkojen lasku. Rahoituksen saatavuus helpottuu (elleivät poliittiset päättäjät tee ARA-elvytys- JA rahoitussääntelyvirheitä juuri väärään ajankohtaan).

Ja sykli käynnistyy uudelleen. Tällaisen syklin kiertokulun kesto voi olla 6-9 vuotta.

Pääkaupunkiseudun vuokramarkkinoilta puuttuivat tulot, joilla velat hoidetaan

Velkapääomalle pitää maksaa korkoa ja pääomaa pitää maksaa takaisin

Vuokraustoiminnan pitkäjänteiseen käyttöön, ”Osta ja pidä” -asuntosijoittamiseen, tarkoitettujen vuokra-asuntojen lainojen korot ja lyhennykset maksetaan takaisin vuokrilla. Tämä ei ole mielipide, vaan vuosikymmeniä voimassa ollut ”kannattavan ja kasvavan vuokraustoiminnan” ajattelumallin peruskiviä. Englanninkielisessä kirjallisuudessa esiintyy termi ”Income Producing Real Estate”. Tuloa Tuottava.

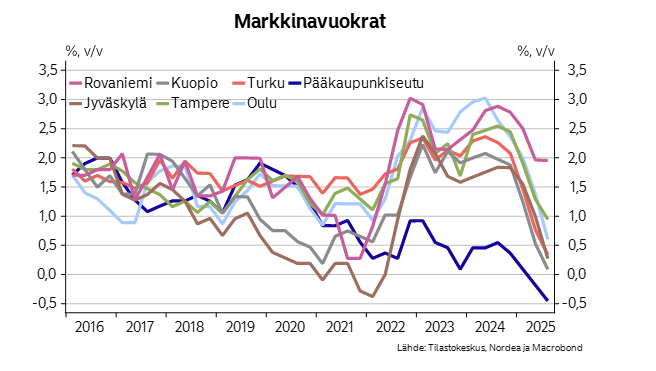

Kirjoitusta lukeva voi ottaa minkä tahansa vuoden 2016, 2017, 2018, 2019, 2020 tai 2021 ja kysyä itseltään, mihin vuokramarkkinaolosuhteisiin perustui ajatus, että vanhoja asuntoja kalliimpia uudistuotantoasuntoja voidaan rakentaa kestävällä pohjalla nouseviin hintoihin ja isompiin velkavipuihin vuodesta toiseen. Muuttuvakorkoisilla lainoilla ja pitkillä lyhennysvapailla.

Erityisesti voi poimia tummansinisen värin ja lisäpohtia vuosia 2020, 2021, 2022… Miten koko pääkaupunkiseudun uudistuotannon ekosysteemi pystyi näkemään edellytykset keskittää vuokraustoiminnan käyttöön tarkoitettu uudistuotanto erityisesti pääkaupunkiseudulle?

Tällainen pitkäjänteinen analyysi pakottaa kysymään, millä tuloilla rahoittajapankit, rakennuttajat ja uudistuotantoa ostavat asuntosijoittajat ajattelivat rahoitus-, käynnistys- ja sijoituspäätöksiä tehdessään maksavansa lainojen korot ja lyhennykset. Oheista tilastokeskuksen tuottamaa markkinavuokratietoa on jokainen pystynyt tarkastelemaan vuosina 2016-2019, jolloin kukaan ei pystynyt selittämään mitään koronalla ja Putinilla.

Kun tulot puuttuvat, vain hinnat voivat joustaa

Kurssi kääntyy, jos rahaa onkin vähemmän kuin sitä on pakko käyttää.

Sitä ei mitenkään pääse karkuun, että vuokraustoiminnan käyttöön tarkoitettujen asuntojen operatiiviset kustannukset, verot, lainojen korot ja lyhennykset maksetaan vuokraustoiminnan tuloilla. Tuorein markkinavuokratilasto pääkaupunkiseudulta kertoo, että markkinavuokrat ovat jatkaneet laskuaan.

Koko vuokraustoiminnan käyttöön pääkaupunkiseudulla rakennettu uudistuotantomassa on kärvistellyt tämän ongelman kanssa, ei korkojen nousun alettua, vaan koko ajan. Myöskään vuosina 2016-2019 rahoitettuja, rakennettuja ja ostettuja pääkaupunkiseudun vuokrakotien lainanhoitomenoja ei pääsääntöisesti pystytty kattamaan vuokratuloilla. Niitä oltiin kattamatta ensin pitkillä lyhennysvapailla. Sitten niitä katettiin ”markkinahintojen nousustrategian” tuottamalla innostushöyryllä eli lyhennysten alkaessa negatiiviset kassavirrat katettiin muilla kuin laskevilla markkinavuokrilla. Useampaan vuoteen se ei ollut ongelma. Vaikka se oli ongelma käytännössä. Vasta korkojen nopea ja jyrkempi nousu muutti ongelman myös mielikuvissa ongelmaksi.

Poliittiset päättäjät ovat leikanneet 500 000 ihmisen ansiotasoa, nostaneet koko kansan kustannustasoa alv-korotuksilla ja sitten leikanneet 250 000 opiskelijan ansiotasoa. Kolmen tuen, joista yksi on asumistuki, leikkaukset ovat tukia saavien ansioita. Alv-korotus on kaikkien ostovoimaa heikentävä lisäkustannus. Opiskelijoiden palauttaminen opintotuen asumislisä piiriin on opiskelijoiden ansiotason leikkaus. Jostain kummallisesta syystä ”asuntomarkkinoiden asiantuntijat” ovat vuodesta toiseen ihmeissään, kun ”sijoittajakysyntä” ei ole vieläkään palannut.

Se ei ole palannut varsinkaan pääkaupunkiseudulle näistä kahdesta graafista helposti nähtävästä syystä:

- Nousseita rakennuskustannuksia, vuokraustoiminnan operatiivisia kustannuksia, lainojen lyhennyksiä ja korkoja ei pysty hoitamaan laskevilla markkinvuokratuloilla – uudistuotanto vuokraustoiminnan käyttöön on asuntosijoitusmatemaattisesti mahdotonta ja muuttuu koko ajan mahdottomammaksi

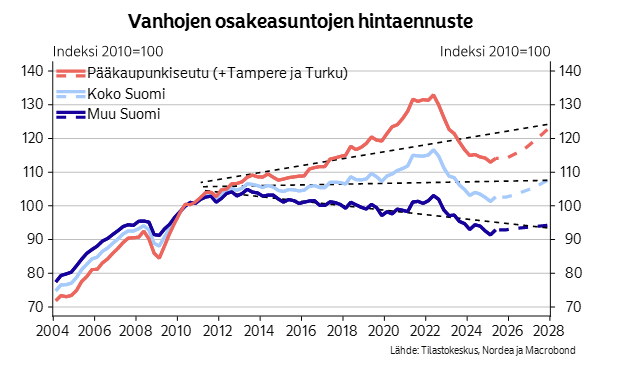

- Vanhojen asuntojen hintojen pohjan löytyminen alkaa vasta, kun niitä voi pääkaupunkiseudulla ostaa hinnoilla, jotka mahdollistavat vuokranantajan lainojen lyhennysten ja korkojen hoitamisen vuokraustoiminnan (laskevilla) tuotoilla

Onko pohjat käsillä?

Tästä seuraa laimeneva kiinnostus lainata rahaa ja investoida, josta seuraa varallisuuserien hintojen lasku, hidastuva taloudellinen toimeliaisuus ja matalampi kustannusten nousuvauhti. Tästä seuraa korkojen lasku. Rahoituksen saatavuus helpottuu (elleivät poliittiset päättäjät tee ARA-elvytys- JA rahoitussääntelyvirheitä juuri väärään ajankohtaan).

Nordea ennusti syksyllä 2025 omassa graafissaan punaisella katkoviivalla pääkaupunkiseudun vanhojen asuntojen hintojen nousun alkaneen raportin julkaisuhetkellä.

Itse en osaa ennustaa tulevaisuutta, joten en taaskaan sitä tee. Suosittelen taas samaa kaikille muillekin, jotka eivät pysty näkemään tulevaisuuteen. Poliittiset päättäjät, pankkisääntelypäättäjät ja pankin sisäiset itsesääntelypäättäjät ovat kaikki tehneet fiatjärjestelmään juuri väärällä hetkellä huonosti sopivaa rahoituksen saatavuuteen ja ehtoihin liittyvää sääntelyä. Tämä on yksi tekijä, joka on estänyt lyhyen velkasyklin normaalin käynnistymisen. Lopullisen analyysin tekemiseksi piilossa on vielä tietoa, joka selviää kenties myöhemmin. Jos kyseessä on samanaikaisesti ns. pitkä velkasykli, velkaantumisen (pakko)kohtuullistaminen voi vielä osoittautua suhteellisesti oikeaksi päätökseksi.

Toinen pääkaupunkiseudun vuokramarkkinoiden elpymisen mahdottomaksi tehnyt poliittinen päätös on ollut ennen vastasykliseksi ajatellun sosialistisen ARA-tuotannon muuttaminen pysyväksi sosialistisen ARA-operatiivisen kentän kasvutoimeksi. Rahaa tuotanto- ja toimintatukiin on syydetty kaikki markkinatalouden rippeet hyläten. Markkinavuokrien elpyminen on mahdotonta järjestelmässä, jossa pääkaupunkiseudun keskituloisillekin on tarjolla sosialistisesta ARA-talosta vuokra-asuntoja alle markkinavuokrien. Jotka, muistutetaan taas, eivät riitä kattamaan vuokraustoiminnan käyttöön tarkoitetun uudistuotantoasunnon kustannuksia. Ja ovat edelleen laskussa.

Ostan Asuntoja Podcastin Kuukausipalaverissa 29 pohdimme ”Elpyminen vai uusi normaali” -vaihtoehtoja.

Ostan Asuntoja Blogissa kirjoitin samasta aiheesta ”Onko 2026 asuntomarkkinoiden elpymisen vai uuden normaalin aikaa”.

PTT julkaisi juuri oman ”Asuntomarkkinoille tulossa jälleen miinusvuosi” -ennusteensa.

PS. WordPress.comin teemani on aiheuttanut teknisiä ongelmia, jotka on vielä ratkaisematta. Tämä on ensimmäinen kirjoitukseni, johon olen käyttänyt Classic editorin sijaan modernimpaa Block editoria. Layoutit, fontit, linkit ja kaikki muukin on uutta. Toivottavasti tämä auttaa sähköpostilinkkien toimimattomuuteen mobiilissa.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja on asuntosijoittajalle arvoa tuottava kumppani.

Asuntosalkunrakentajan kriteeristön läpäisevien tukkuhintaan ostettujen kerrostalojen turhat kulut karsitaan, tarpeelliset remontit toteutetaan ja asunnot vuokrataan. Asunnot tarjotaan ostettavaksi alle markkinahintatason. Sisäpiiriläisenä saat kohteista tarkat tiedot ostopäätöksen tueksi. Liity tekemään sujuvia sijoitusasuntokauppoja – Asuntosalkunrakentaja.fi.

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, X:ssä tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja. Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok