”Osta ja pidä” -asuntosijoittamisen uhkia ja mahdollisuuksia 2025 – Blogi #484

Viime viikolla ainakin Suomen Pankin pääjohtaja, työeläkeyhtiön pääjohtaja, EK:n pääekonomisti ja kokoomuksen taloustieteen korkeakoulututkinnon suorittanut kansanedustaja riemuitsivat kaikki 24 tunnin aikaikkunassa Suomen julkisen sektorin eurokäytön 180 asteen kulttuurimuutoksesta. Velkajarru oli synnytetty.

Vaalitenteissä ei enää kiljuttaisi toisten päälle, vaan kaikilla on nyt yhteinen käsitys siitä, että vain himoverotuksen kiristys on keinona jäljellä julkisen sektorin markkinaosuuskasvun säilyttämiselle. Veronmaksajien lasten velkapiikin kasvulle tuli jarru päälle. Huru-ukkomaisesti ajateltuna. Nämä älymystön eliitin viisaimmat tuntuivat olevan sitä mieltä, että puoluegallupjohtaja ei enää koskaan esitä ylehesariallianssin medioissa faktana, että Suomessa hyväosaiset eivät osallistu talkoisiin.

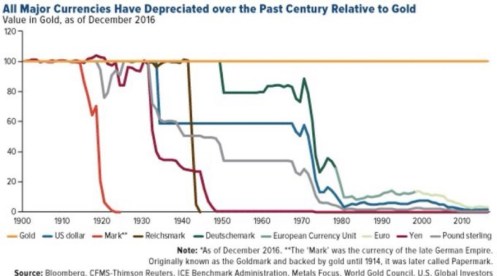

Tämä fiatmaksien eliitti elää maailmassa, jossa euron ostovoima on vakaa ja kultakilon paino on noussut vuoden 2025 alusta alkaen yli puolisen kiloa riippuen vähän siitä, minkä ison keskuspankin kalibroitua vaakaa käytetään. Huru-ukkojen maailmassa kilo kultaa painaa yhä kilon ja fiatmaksien ostovoima on romahtanut. Vaikka EK vaatisi kuinka paljon lisää maahanmuuttoa, maalaisjärkinen voi pohtia, kuka hullu tulisi Suomeen töihin maksamaan himoveroja, jotta kaikki heidän rahoillaan opiskelevat woketustieteilijät voivat työllistyä palkkajohtavalle julkiselle sektorille asiantuntijoiksi tuottamaan kovan markkinakysynnän monikulttuurista sisältöä kovan markkinakysynnän sosialistisiin ARA-Heka-asuntoihin muuttaville 50 eri kieltä puhuville, jotka eivät aio opetella suomea, joka ilmeisesti yhä on Kallion avoimen huumekaupan ykköskieli.

Vakuusarvonnousu YTD 55 %, velkavivulla lisätuottoa – Blogi #486

Onneksi nyt tuli velkajarru ja ”epäjärjestyksen ja laittomuuden” uusi kulttuuri loppui kuin seinään. Laki ja järjestys palautui.

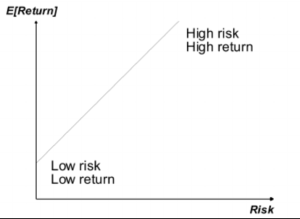

Nyt tiedetään jo, että riski-tuotto-odotusakselistossa markkinahintojen nousu ei jatkunut lineaarisesti kohti oikeaa yläkulmaa. Helsingin matala vuokratuotto eli operatiivisen vuokraustoiminnan huono kannattavuus ei tarkoittanut matalaa tyhjän kuukauden riskiä tai korkeaa varmuutta hyvän vuokralaisen löytämiseksi. Yritä poisoppia tämä kuva viesti. Matala tuotto ei takaa matalaa riskiä ja korkea tuotto ei edellytä korkeaa riskiä.

Kiinteistöliitto ajaa edelleen näkökulmaa, jossa lyhytaikaisvuokrauksen häiriköt ovat suurempi ongelma kuin pitkäaikaisasumisen häiriköt. On nollaa suurempi todennäköisyys sille, että sotemallin, yrittäjien YEL-uudistuksen ja ALV-kiristykset maaliin runtannut eliitti sotkee asunto- ja vuokramarkkinat säätämällä pitkäaikaishäiriköille lisäsuojaa ja lyhytaikaisvuokraukselle kieltoja. Tai siis oli, kunnes eliitin uusi velkajarru muutti kaiken.

”Osta ja pidä” -asuntosijoittajankin pitää varautua siihen, että päättäjien eliitin epärationaalisuus, maalaisjärjettömyys, jatkuu pidempään kuin kukaan maalaisjärkinen ”Osta ja pidä” -asuntosijoittaja pystyy kuvittelemaan.

Osaamattomuus on uhka, josta syntyy osaavien mahdollisuus

Asuntosijoittamisessa ei ole yhtä ainoaa oikeaa tapaa menestyä. Mutta menestyminen edellyttää sitä, että tulee hyväksi valitsemassaan tavassa. Markkinoiden noususyklissä voi onnistua harjoittamaan vuokraustoimintaa, flippaamaan asuntoja, olemaan tukkukauppias ja pyörittämään lyhytvuokrausta. Tai operoimaan pääkaupunkiseudulla, Pohjanmaalla ja Lapissa sekä uusissa että vanhoissa kerrostalo- ja loma-asunnoissa.

Syklin pohjalla joutuu usein huomaamaan, että asuntosijoittamisen kymmenottelija ei pärjää yhden lajin erikoisosaajille. ”Osta ja pidä” -asuntosijoittajalle ei voinut 0-korkoaikana liikaa toistaa ”kvartaali on 25 vuotta” -hokemaa. Moni aloitti ”Osta ja pidä” -asuntosijoittamisen ”velkavivun maksimointi nopeuttaa vaurastumista” -ajatuksella. Vaurastumisen kiire oli niin kova, ettei ollut aikaa opiskella perusteita kunnolla. Tämän ajan viimeiset hännät näkyvät edelleen rakennusliikkeiden myymättömien asuntojen varastoissa. Kojamo ja Sato tuskailevat, kun suurimman osaamattomuuden päättäjäeliitti työntää heidän ykkösmarkkinaansa edelleen tuotanto-ohjautuvasti ARA-vuokrataloja hidastamaan markkinoiden sopeutumista.

Asuntosijoittamisen valmennukset ja sparraukset ovat taas alkaneet kiinnostamaan. Marko Kaarto järjesti yli 220 maksavaa osallistujaa koonneen valmennuspäivän (katso alla). Suvi ”Asuntoasiaa” Schwab kouluttaa koko ajan asuntosijoittajia. Joonas Orava herätti henkiin ”Osta, Vuokraa, Vaurastu” -blogin. Suomen Vuokranantajien jäsenmäärä on yli 34 000. Asuntosijoituskirja -sivuston tarjooma alkaa näyttämään siltä, mitä Marko Kaarton kanssa uskallettiin vain visioida.

Ylioptimistisiin tulevaisuusennusteisiin uskovat ovat kärsivällisen mahdollisuus

Päättyneellä viikolla tuli 2 vuotta täyteen siitä, kun ”varainsiirtovero on typerin vero” -kokoomuslaiset päättivät piristää asuntomarkkinat pysyvästi antamalla varainsiirtoveroheroiinipiikin ensiasuntoa ostaville. ”Varainsiirtoverovapaus poistuisi ensiasunnon ostajilta 2,5 kuukauden kuluttua” päättivät hölmöläiset. Asuntokauppa romahti alkuvuonna 2024 ja asuntokauppatilastot menivät pilalle lähes pariksi vuodeksi.

Tämä sai jokaisen ensiasunnon ostoa vakavasti suunnitelleen ostamaan ensiasuntonsa ennen heroiinin vierotusoireiden alkua. Marraskuussa 2023 tiedettiin asuntomarkkinoiden pohjien jääneen pysyvästi taakse. Silloin alettiin tietämään, että euroalueen keskuspankki laskisi ohjauskorkoaan, tai silloin puhuttiin korkoja, kesäkuussa 2024, joka villiinnyttäisi asuntomarkkinat. Syksyllä 2024 vallitsisi asuntopula.

Kun mikään näistä ei johtanutkaan ennustettuun lopputulokseen, syyllisiksi löytyi asuntojen myyjät, jotka eivät asiantuntevien kiinteistönvälittäjien avuista huolimatta osanneet laittaa hintapyyntöjä riittävän alas. Viime viikolla osattiin jo kertoa, että ostajat tekevät törkeän alhaisia tarjouksia asunnoista, joiden hintapyynnöt on asetettu asiantuntevien kiinteistönvälittäjien toimesta.

Vuosi sitten laadittiin vuoden 2025 talouskasvuennusteita piristyvien kuluttajien varaan. Nyt vuoden kuluttua, yhdeksän ohjauskoron laskun jälkeen, syytetään kuluttamista pelkääviä säästäviä kuluttajia vuoden 2025 epäonnistuneista talouskasvuennusteista. Samat asiantuntijat kelpaavat molempiin rooleihin. Vuonna 2026 piristyneet talouskasvuennusteet kelpaavat faktoiksi siitä, että vuonna 2026 raportoidaan tilastoja, jotka vahvistavat ennustetun talouskasvun toteutuneen. Vuoden 2027 ennusteissa orastaa jo vuoden 2026 talouskasvua matalampi kasvu. Kyse voisi olla “patoutuneen talouskasvun” jälkeisestä “patoutuneen talouskasvun purkautumisen aiheuttamasta jäähtymisestä”.

Kärsivällinen ”Osta ja pidä” -asuntosijoittaja on pystynyt yhä helpommin löytämään yhä alhaisemmilla markkinahinnoilla sijoitusasunnon salkkuunsa. Yhä useampi ylioptimistisiin talouskasvu- ja asuntomarkkinaennusteisiin luottanut on myymässä menetettyään luottamustaan. ”Velkajarrun ihmeeseen” luottavat valtakunnan päättäjäeliitin edustajat eivät välttämättä enää herätä luottamusta.

Lyhytaikaisen rahoituksen uhka on maksu- ja luottokelpoisen mahdollisuus

Lyhytaikaista rahoitusta käyttävällä on 2 uhkaa. Rahat voivat loppua tai aika voi loppua.

Vuodet 2022-2025 tullaan muistamaan vuosina, jolloin ostajia oli vaikea löytää ja jälleenrahoitus oli haastavaa. Tuottoarvomenetelmän ymmärtävät tietävät, että korkojen nopea nousu nosti tuottovaatimuksia nopeasti. Ostajat kaikkosivat tai myyjät eivät olleet valmiita myymään hinnoilla, jotka olisivat laskeneet samaan tahtiin kuin tuottovaatimukset nousivat korkojen noustessa. ”Inflaation tilapäisyyttä” rummuttivat kaikki keskuspankkiirit ja fiatmaksiekonomistit.

Hintojen laskettua jälleenrahoitettavaa vakuusarvoa ei ole ollut aikaisempien vuosien tapaan. Pankkisääntelyn kiristyessä ja pankkien pyrkiessä välttämään luottotappioita, likviditeettiä ei ole tarjolla aikaisempien vuosien helppoudella.

Jos rahat uhkaavat loppua, kohteita on myytävä pakosta. Jos aika uhkaa loppua, rahoitusta on haalittava kalliilla. Tämä luo mahdollisuuksia hyvän likviditeetin ja vakuusaseman omaaville asuntosijoittajille. Positiivinen kassavirta, riittävät puskurit ja kohtuullinen velkavipu. Kaikki kolme asioita, jotka olivat kellarintuoksuista vanhan kansan ajattelua vain muutama vuosi sitten.

Pankkien pääjohtajat ja -ekonomistit voivat suostutella valtamedioissa kuluttamaan uskaltamista. Moni ”Osta ja pidä” -asuntosijoittaja pysyy varovaisena niin pitkään, kun pääjohtajien ja -ekonomistien suostutteluista ei ole mitään merkkejä heidän pankkiensa lainatiskeillä. Jos lainapääoma on erääntymässä vuonna 2027, se usein jälleenrahoitetaan vuoden 2026 aikana. Jos loppuvuonna ”Osta ja pidä” -asuntosijoittajilla ei ole merkkejä siitä, että jälleenrahoitus onnistuu vuonna 2026 ja ehdot tulevat olemaan kohtuullisia, heistä osa jättää kuluttamiset kuluttamatta ja lisäinvestoinnit investoimatta varautuen siihen, että lainapääoma on maksettava pois 2027.

Aika voi loppua, mikä tarkoittaa sitä, että asuntosijoittajan rahat eivät voi loppua.

Muuttuvat korot ilman suojausta ovat pitkäkestoinen uhka

Suomalaiset ovat saaneet 10 000:1 -oppia siitä, kuinka pitkäkestoiseen asumiseen tai vuokraustoimintaan kannattavin vaihtoehto on muuttuvakorkoinen laina. Ei ole, jos joutuu myymään pakosta pohjalla.

”Pankit stressitestaavat 6 prosentin korolla” on tuttua höttöä kaikille. Pankit eivät varaudu jokaisen asiakkaan puolesta siihen, että asiakkaan talous on kaikissa tilanteissa valmis kestämään 6 prosentin koron.

”Korot nousevat aikaisintaan 2024” totesi pankin ennustajaekonomisti, joka kertoi itse suojautuvansa korkojen nousua vastaan puskureilla. Hän ei kertonut, miten puskurit pitävät korot kiinteinä (eivät pidä) eikä hän kertonut, kuinka paljon puskureita pitää kerätä vuoteen 2024 mennessä, jotta ne riittäisivät kattamaan suojaamattomuuden aiheuttamat korkokustannukset.

”3 kuukauden euribor on kannattavin viitekorko” -hokemasta unohtuu aina vastuuvapauslauseke, jossa kerrotaan, että finanssihistoria ei tunne toista vuosikausia kestänyttä negatiivisten viitekorkojen jaksoa. Kolmen kuukauden euribor on edelleen korkeammalla kuin 0-korkoaikana otettu pankin palkkiot ja voitot sisältävä korkosuojauttu korko.

Muuttuvissa koroissa ei ole mitään vikaa, kunhan niitä suojaamattomina käyttävä ymmärtää, että hän ”Osta ja pidä” -asuntosijoittajana ei voi vaikuttaa globaalin fiatrahajärjestelmän monimutkaisiin koukeroihin, joihin kuuluu se, että talousmediat eivät pysty tai osaa selittää asioita niin, että ihmiset ymmärtäisivät kultakilon painon pysyvän vakaana suorana viivana ja fiatvaluuttojen ostovoiman romahtavan ajan kuluessa suhteessa kultakiloon. Tai mihin muuhun tahansa, jonka määrää ei voi lisätä enteriä painamalla. Kuten vaikka sementtiä, terästä, kuparia, viemäriputkea ja wc-istuimia tai rakennusinsinöörejä, sähkömiehiä ja putkimiehiä.

Osaamattomuuden, moraalittomuuden ja kyvyttömyyden uusi riski

Viimeinenkin luottoluokittaja laski Suomen valtion luottoluokitusta. Sen sijaan, että hallituksen budjettikokous olisi keskittynyt tähän vakavaan ongelmaan, pääministeripuolue päätti pitää toista vuorokautta kestäneen kielenkäyttöripityksen. Kokoomuksen suurimpia saavutuksia oli elokuvien tuotantotuen leikkauksen peruuttaminen. Pahoinpitelytilastot näyttävät nousua ja Kalliossa käydään avointa huumekauppaa maan hallituksen keskittyessä ottamaan kunniaa palestiinaan liittyvillä ulostuloilla.

Asunto-osakeyhtiöissä arki näyttää joskus samanlaiselta. Osakkaat ja asukkaat joutuvat yhä useammin koneiston hampaisiin tai taistelemaan sitä vastaan säilyttääkseen asumisrauhansa ja -turvansa sekä taloudelliset toimintaedellytyksensä.

Ihminen on kekseliäs olento ja ratkoo tällaisia ongelmia, mutta siihen kuluu usein rahallisia ja ajallisia resursseja. Pitkällä aikajänteellä turvallisen asumiskokemuksen tarjoavat asuinalueet, taloyhtiöt ja asunnot tulevat säilyttämään ainakin suhteellisen arvonsa ja todennäköisesti nostamaan sitä.

Lyhyellä aikajänteellä tämä on uusi riski, jota ei osattu ottaa huomioon, kun luottamus hyvinvointivaltion kykyyn säilyttää laki ja järjestys oli korkealla. Tilastokeskuksen mittaama kuluttajien luottamusindeksi kertoo siitä, että kuluttajat näyttävät olevan yhä varmempia siitä, että yhteiskunnan päättäjien eliitti ei saa käännettyä Suomen julkisen sektorin talouden suuntaa. Menossa on 18. aneemisen talouskasvun vuosi. Myös Ukrainaan hyökköyksen lopettavia toimimattomia pakotekierroksia on 18.

Jokainen päättää itse, minkälaisia riskejä riskimatriisiinsa laittaa ja minkälaisen todennäköisyyden niille antaa. Ylläkuvattu riski on ilmestynyt ja ilmestyy yhä useamman vuokranantajan paperiin. Toteutumisen todennäköisyys on valitettavasti kasvussa.

Vanhojen vuokrakotien kysyntä kasvaa

Kaikki, mikä ei voi jatkua ikuisesti, loppuu.

Luin juuri lauseen, jossa pääministeri Orpon hallituksen antamassa esityksessä ehdotetaan muutosta, joka mahdollistaisi verohallinnolle laajemmat tietopyynnöt verovelvollisista.

Huolimatta luottoluokittajien ja OECD:n tyyppisten organisaatioiden huomautuksista Suomen ylisuuresta julkisesta sektorista lainsäätäjät elävät yhä maailmassa, jossa Suomen ongelma olisi liian matala verotus ja liian kevyt sosialismibyrokratia. Lainsäätäjät puoluekentästä riippumatta ajattelevat, että kotitalouksien ja yksityisen sektorin yrityksien tarkkailu- ja tarkastustehtäviin voidaan ja tulee lisätä yhä enemmän ”kompostitarkastajia” ja ”kynsistudiotutkimusakateemikkoja”, joihin velkarahalla tehtävät investoinnit tuottavat itsensä takaisin.

Jokainen maalaisjärkinen tajuaa, ettei kukaan halunnut loikata Neuvostoliittoon eikä Itä-Berliiniin. Molemmat loppuivat aikanaan, koska niiden jatkuminen ikuisesti ei ollut mahdollista. Nyt päättäjät eivät tunnu tajuavan tehneensä ja tekevänsä Suomesta investointikelvotonta maata.

Kukaan ei tiedä, kuinka huonoksi Suomen tilanne tulevina vuosina muuttuu. Kukaan ei tiedä, mikä on se vuosiluku, jolloin lainsäätäjien joukosta löytyy johtajuushahmo, jota enemmistö haluaa seurata, ja joka sanoo ääneen sen, minkä yhä useampi maalaisjärkinen jo tietää.

Sitä odotellessa yhä harvempi kykenee tai haluaa investoida uudistuotantokotiin. Vanhassa asuntokannassa olevien hyvien asuinalueiden, taloyhtiöiden ja vuokrakotien kysyntänäkymät vaikuttaisivat hyviltä. Vuokralaisten maksukyky ja -halu voivat olla sopeutuvan asunto- ja vuokramarkkinan lähivuosien haasteita. Yhdelle ne voivat olla uhkia. Toiselle mahdollisuuksia.

Kuukausipalaverit saavat yhä enemmän kiitosta: Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 25 – Ostan Asuntoja Podcast #380

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan..

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla.

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Huippu-urheilijasta Asuntopehtoorin huippujoukkueeseen Antti Hynynen – Ostan Asuntoja Podcast #379

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

Seuraava Marko Kaarton järjestämä Ammattimainen asuntosijoittaminen -valmennus pidetään 7. helmikuuta 26

Valmentajina: Terhi Majasalmi, Mikko Sjögren, Mika Sucksdorff, Hannu Liitsola ja Marko Kaarto.

Aika: 7.2.2026 klo 9.30–19.00 Paikka Teknopolis Ruoholahti Helsinki tai etäosallistuen

Koodilla HURU Ostan Asuntoja seuraajista 10 nopeinta saa valmennuksen ennakkotarjoushintaan 339 €. asuntosijoituskirja.fi/valmennukset

Marko Kaarto järjesti 13.9.25 Ammattimainen asuntosijoittaminen -valmennuksen. Osallistujia oli yli 220.

Valmentajina Tellu Uotila, Joonas Orava, Heikki Pajunen, Heikki Karu ja Marko Kaarto.

Tilaa noin 6,5 tunnin taltiointi hintaan 247 € koodilla HURU25. Linkki tässä tai Ostan Asuntoja Blogissa.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Alekoodi TAVOITE. Sinustako flippaaja? -kirjan alekoodi on FLIPPAA. E-kirjat saa luettavaksi heti.

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Kirjat ja valmennukset ovat vuokratuloista verovähennyskelpoisia kuluja.

Samalta sivustolta löytyy ”Harrin privaattisparraus” -kuvaus

Tuoretta sisältöä:

Jyväskylässä 250 asuntoa vuodessa Kim Kähkönen Osa 1 – Ostan Asuntoja Podcast #381

Rovaniemi ja 11 jälleenvuokrausasuntoa Laura Arvola – Ostan Asuntoja Podcast #377

Kokemuksia ja ajatuksia Marko Jaanu Osa 1 – Ostan Asuntoja Podcast #373

Remppaa, flippejä, vuokraemännyyttä Tammisaaresta Jonna Kankaanpää – Ostan Asuntoja Podcast #371

Asuntosijoittajaksi 46-vuotiaana Sari Parviainen – Ostan Asuntoja Podcast #370

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Trackbacks & Pingbacks