Kuluttajat luottavat yhä varmemmin, että talouskasvuennusteisiin ei voi luottaa – Blogi #479

Muutama viikko on kulunut siitä, kun isojen asuntolainapankkien isot johtajat palasivat kesälomiltaan kertomaan asuntomarkkinoiden piristymisen etenevän. Näkyykö siitä merkkejä tulevaisuusindikaattoreissa ja historiatilastoissa?

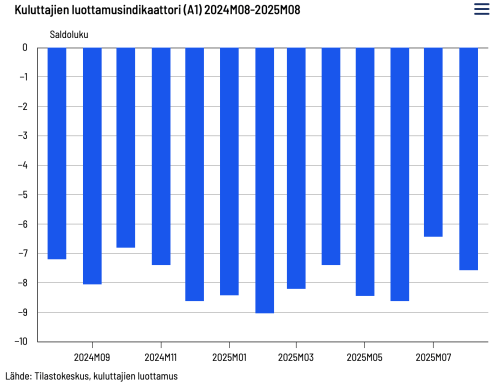

Tilastokeskus raportoi tuoreet kuluttajien luottamusluvut

Elokuussa 2025 asunnon ostoa tai talon rakentamista harkitsi 12 % kuluttajista. Kuluttajista 16 % suunnitteli käyttävänsä rahaa kodin peruskorjaamiseen seuraavan vuoden aikana.

Kuukausi sitten vastaava teksti kuului näin:

Heinäkuussa 2025 asunnon ostoa tai talon rakentamista harkitsi 12 % kuluttajista. Kuluttajista 15 % suunnitteli käyttävänsä rahaa kodin peruskorjaamiseen seuraavan vuoden aikana.

Vuosi sitten heinä- ja elokuussa aikomukset näyttivät tältä:

Elokuu 2024: Asunnon ostoa tai talon rakentamista harkitsi 11 % kuluttajista. Kuluttajista 15 % suunnitteli käyttävänsä rahaa kodin peruskorjaamiseen seuraavan vuoden aikana.

Heinäkuu 2024: Asunnon ostoa tai talon rakentamista harkitsi 11 % kuluttajista. Kuluttajista 16 % suunnitteli käyttävänsä rahaa kodin peruskorjaamiseen seuraavan vuoden aikana.

Vuoden aikana on käytetty valtava määrä kristallipalloenergiaa yrityksiin ennustaa talous kasvuun ennustamalla talous kasvuun. Vähintään yhtä paljon on käytetty energiaa muistuttamalla kuluttajia siitä, kuinka valtava määrä epävarmuutta seurasi siitä, kun Trump päihitti Biden-Harris -leirin. Itse kuuluin niihin epävarmustelijoihin, jotka eivät osanneet odottaa Elon Muskin valtavaa vastustuksen tulvaa tämän yrittäessä estää amerikkalaisten verovarojen varastamista, väärinkäyttöä ja tuhlaamista. Tämä pienensi omassa työskentelyssäni yhden epävarmuustekijän. Länsimaissa kansalaisten enemmistö rakastaa yli kaiken verovarojensa väärinkäyttöä. Tämän rakkaussuhteen, joka ilmeni myös vihreän siirtymän ykkösauto Teslaan kohdistuvana vandalismina, voi sammuttaa vain verovarojen loppuminen.

Fiat-järjestelmän ominaisuuksiin kuuluu, että kasvun jatkuminen edellyttää velkaantumisen jatkumista. Laitan suuren todennäköisyyden sille, että valtaosa suomalaisista ei ymmärrä tätä. Orpo lupasi lopettaa velaksi elämisen, kun hänen olisi pitänyt opetella fiat-järjestelmän mukainen velaksi eläminen. Viisikko eli velaksi, mutta teki sen tavoilla, jotka huonontavat Suomen suhteellista asemaa kansainvälisessä toimintakentässä.

Oletan, että kuluttajat ovat alkaneet yhä paremmin ymmärtämään sitä, että jotain on pielessä. Jatkuvasti vakaa ja matala kuluttajien luottamus viestii tätä. Minulle. Asunnon ostoaikeissa tai talon rakentamisaikeissa näkyy varmuus siitä, että ne ovat vakaalla matalalla tasolla. Länsi-Eurooppa, EU, euroalue ja Suomi päättäjineen osoittavat vakaata ymmärryksen puutetta siitä, mistä talouskasvu syntyy ja mikä sitä estää.

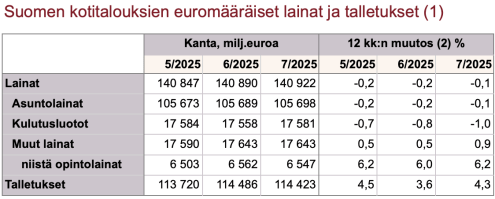

Suomen Pankki raportoi tuoreet lainatilastot

Asuntolainakannan vuosikasvu lähestyy 0-kasvua sen ollessa enää -0,1 %. Tässä on jo muutaman kuukauden trendi eli näyttäsi siltä, että suomalaiset lyhentävät omia asunto- ja sijoitusasuntolainojaan suurin piirtein yhtä paljon kuin uusia asunto- ja sijoitusasuntolainoja nostavat. Heinäkuussa nostomäärät kääntyivät laskuun kesäkuuhun verrattuna.

Talletuskannan vuosikasvu oli 4,3 %. Tätä pidetään yleensä positiivisena seikkana, kun asioita keskimääräistetään. “Keskimääräinen kuluttaja on keskimäärin lyhentänyt asuntolainojaan ja keskimäärin kasvattanut puskureitaan” kuuluu keskimääräinen narratiivi, jonka pohjalta tämäkin herättää keskimäärin keskimääräisiä kiihtyviä talouskasvuodotuksia.

Marginaali-ihmisenä yritän katsoa rinnakkain kuluttajien luottamusindikaattoria, asuntolainakannan vuosikasvun negatiivistä kasvua ja talletuskannan reilua positiivista vuosikasvua. Annan nollaa suuremman todennäköisyyden sille, että marginaali-ihmisten talletustilisaldot kasvavat, koska keskimääräinen päättäjä näyttää heidän silmissään painiskelevan ongelmien parissa, joita he eivät enää kykene edes hahmottamaan saatikka ratkaisemaan. Kuluttajaluottamusindikaattoria voi tulkita tätä todennäköisyyttä vahvistavaksi, kunnes siinä näkyy selvä trendikäännös parempaan.

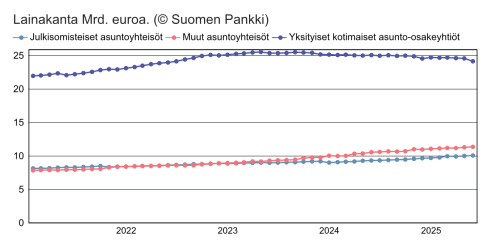

Yksityisten asunto-osakeyhtiöiden lainakannan kasvu on edelleen ollut miinusmerkkinen. Taloyhtiöt siis lyhentävät lainojaan enemmän kuin nostavat uusia lainoja. Tästä saadaan tuore tilasto seuraavan kerran 3.9.2025.

Lineaarisuus vai “markkinahintojen ja markkinavuokrien heilunta”

Juuri tällä hetkellä koen mielenkiintoiseksi seurata tässä mainittujen tilastojen lisäksi esimerkiksi markkinavuokrien, vanhojen asuntojen hintojen, rakennuskustannusten ja asuinkerrostalojen ylläpidon kustannusten kehittymistä.

Itse olen yrittänyt löytää sellaisia asuntosijoituspaikkakuntia, joissa markkinahintojen ja -vuokrien muutokset ovat molempiin suuntiin keskimääräistä vaimeampia, mutta mielellään pitkällä aikajänteellä tasaisesti hieman nousevia. Sellaisia kaupunkeja, jotka eivät näy asuntosijoittamiseen ja vuokraustoimintaan liittyvissä otsikoissa hyvässä tai pahassa. Olen kutsunut näitä lineaarisiksi kaupungeiksi. Kun valtaosa keskittyy jakamaan asuntosijoittamista kasvukolmion kärjissä kasvaviin kaupunkeihin ja muuttotappiopaikkakuntiin, siinä välimaastossa on iso määrä mielenkiintoisia kaupunkeja harjoittaa vuokraustoimintaa.

Tilastot osoittavat tällä hetkellä, että erityisesti Helsingin seudulle asetetut odotukset ovat alittuneet sekä markkinahintojen pitovoiman että markkinavuokrien osalta.

Elämme mielenkiintoisia aikoja, joissa rahoitusta saavat asuntosijoittajat ovat voineet kasvattaa toimintaansa kannattavasti sekä vuokraustoiminnan että asuntojen flippauksen saralla. Kun korkotaso on jo laskenut ja vanhojen asuntojen hintaero uudistuotantoon edelleen levenee molemmista suunnista motivoituneiden myyjien lisääntyessä (markkinointiajat pitenevät), hyvien diilien tekeminen on vihdoin helpompaa kuin vuosikausiin.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, Twitterissä (X) tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Kokemuksia ja ajatuksia Marko Jaanu Osa 1 – Ostan Asuntoja Podcast #373

Grahn, Parviainen, Huru – Kuukausipalaveri 23 – Ostan Asuntoja Podcast #372

Remppaa, flippejä, vuokraemännyyttä Tammisaaresta Jonna Kankaanpää – Ostan Asuntoja Podcast #371

Asuntosijoittajaksi 46-vuotiaana Sari Parviainen – Ostan Asuntoja Podcast #370

Ihan tavallinen ahkera asuntosijoittajaperhe Sonja Turkki – Ostan Asuntoja Podcast #369

Asuntosijoittamista ja pankkitaustaa Noora Andersson – Ostan Asuntoja Podcast #367

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok