Mitä asuntosijoittajat voivat oppia historiasta? – Blogi #478

Luin pitkästä aikaa yhden valtamediajutun, jossa satoja vääriä tulevaisuusennusteita historiassa tehnyt tulevaisuusennusteasiantuntija pääsi kertomaan, miten asuntosijoittaminen tulevaisuudessa kehittyy. Mainittakoon, että hän ei itse ole asuntosijoittaja. Eikä tietääkseni itse muista koskaan olleensa väärässä.

Itse olen paljon parempi tulevaisuusennustaja, jos paremmuutta mitataan väärien ennusteiden lukumäärällä. Kun tietää, ettei osaa ennustaa tulevaisuutta, silloin väärät ennusteet minimoituu, jos malttaa olla ennustamatta tulevaisuutta. Euroopan keskuspankin pääjohtaja on toistuvasti sanonut bitcoinin arvon olevan 0 euroa. Tämän realisoitumista odotellessa pääomien allokointi bitcoiniin on ollut yksi parhaista ellei parhaiten kannattaneita päätöksiä valtaosalle, jotka eivät ole bitcoinejaan myyneet.

Asunto-, vuokrakoti- ja mökkimarkkinat kiinnostavat valtamediankin lukijoita siitä syystä, että kotona ja mökillä vietetään paljon aikaa. Monen merkittävin varallisuuserä on kiinni asunnoissa. Moni haaveleilee tai tavoittelee, että niin olisi tulevaisuudessa. Asunto- ja niiden korjausrakentamisen parissa työllistyy moni ja niillä on merkittävä rooli bruttokansantuotteesta. Luonnollisesti aihepiiri kiinnostaa.

Asuntomarkkinoiden romahdukset tai kriisit eivät tule yksittäisinä salamaniskuina, vaan niihin johtavat prosessit ja varoitusmerkit ovat toistuneet samansuuntaisina historian saatossa. Kun kukaan ei enää epäile asuntomarkkinoiden syklisyyttä, nyt on hyvä kerrata varoitusmerkkejä, jotka edeltävät syklin huipun jälkeistä usein nopeaa ja jyrkkää laskua. Näiden merkkien tunnistamiseen auttaa asuntomarkkinoiden toimintalogiikan ymmärtäminen. Lopuksi pohdintoja, miten vuoden 2025 näkökulmasta asunto- ja vuokramarkkinoilla toimiva asuntosijoittaja, ”Osta ja pidä” -vuokrakotien tarjoaja, voisi toimia menemättä sokeiden tulevaisuusennustajien spekulointeihin mukaan. Joissa he eivät muuten yleensä itse omilla rahoillaan ole mukana.

Laskuvaiheet alkavat samalla tavalla

Asuntomarkkinoiden laskut, joista joskus tulee kriisejä, alkavat lähes aina vastaavilla merkeillä. Yksittäistä kuukautta tai edes alkamisvuotta on mahdoton ennustaa, mutta varoitusmerkit ovat selkeitä. Niitä seuraamalla voi välttää pahimmat karikot. Ja olla valmiina löytämään suurimmat mahdollisuudet.

Historia osoittaa, että kriisit rakentuvat vähitellen: ensin markkinoille syntyy pieniä säröjä, jotka laajenevat, kunnes romahdus tapahtuu nopeasti. Kokeneet asuntosijoittajat eivät sorru massojen optimismiin, vaan kiinnittävät huomiota perustekijöihin ja ennusmerkkeihin. Kun on kokenut yhden asuntomarkkinaromahduksen käytännössä, kuten minä 1990-luvun alkupuoliskollla, ei suurella todennäköisyydellä pysty loppuelämänsä aikana uskomaan, että romahdus ei voisi toistua. Onneksi pääsin seuraamaan 90-luvun alun romahdusta sivusta, koska en uskonut 1980-luvun koppupuolen tulevaisuusennustajia.

Varoitusmerkit ennen romahdusta on samoja

Hinnoittelu irtoaa perusteista. Ensimmäinen ja merkittävin varoitusmerkki on tilanteet, joissa asuntojen hinnat irtoavat niiden taloudellisista perusteista. Kokemattomat asuntosijoittajat alkavat luottamaan tulevaisuuden markkinahintojen nousuun ja jättävät kassavirran huomiotta. Asuntoja ostetaan intohimoisilla odotuksilla nopeasta rikastumisesta faktapohjan sijaan. Usko tulevaan ajaa ohi analyysin ja ajattelun.

Asuntosijoittamisen perussääntö on selvä. Asunnon pitää toimia ostohetkellä vuokraustoiminnan käytössä. Älä osta sijoitusasuntoa tulevaisuuden oletusten perusteella, jos laskelmat kertovat, että kauppa on kannattamaton ostohetkellä. Ja kyllä. Minunkin salkussani on uudisasuntoja, jotka ostohetkellä olivat kassavirtapositiivisia, mutta eivät sitä enää olleet korkojen nousun jälkeen. Koko asuntosijoitussalkkuni oli ja on.

Rahan hinta halpenee ja lainaaminen on yhä helpompaa. Romahdusten edellytykset rakentuvat, kun rahan lainaaminen helpottuu merkittävästi ja korkotaso painuu alas. Pankit ovat valmiita myöntämään yhä useammalle tulonhankkimislainaa yhä paremmilla ehdoilla. Kohtuullisuus ja vastuullisuus katoavat, kun rahaa saa helposti. Asuntosijoittajille, rakennuttajille ja rahoittajille syntyy pakonomainen tarve jatkaa holtitonta riskinottamista.

Kokeneiden asuntosijoittajien opit turvamarginaaleista ja lisääntyvästä vaikeudesta löytää hyviä ostokohteita kaikuvat monille kokemattomille kuuroille korville.

Ylitarjonta ja liiallinen usko tulevaisuuden asuntotarpeesta. Rakentajat hyppäävät mukaan markkinoille viimeisinä tuoden reilusti uutta tarjontaa juuri, kun kysynnän kasvu tökkii. Rakentamisen viiveestä johtuen ylitarjonnan vaikutukset näkyvät usein vasta vuosia myöhemmin aiheuttaen vuokrien laskua ja vajaakäyttöä. Markkina ylikuumenee, eikä uusia asuntoja enää tarvita samaa tahtia kuin rakennetaan.

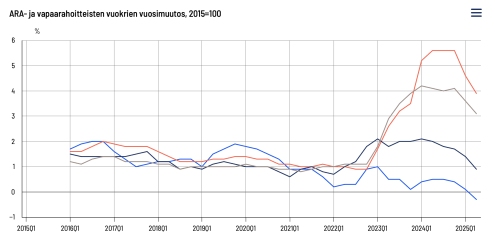

Tilastokeskuksen graafi Helsingin seudun markkinavuokrien kehityksestä suorastaan huutaa kysymään ”Mitä ihmettä ne ajatteli tapahtuvan, joka aiheuttaisi asuntojen loppumisen”. Tunnistatko ilman selityksiä, mikä käyrä on Helsingin seudun markkinavuosien vuosimuutos? Vinkkinä siitä on turhinta hakea asuntosijoittajien rikastumista osoittavaa asumistukien vaikutusta.

Maksuhäiriöt ja vajaakäyttö lisääntyvät. Seuraava merkki markkinan jähmettymisestä on, kun vuokralaisia ei enää löydy entiseen tapaan ja vuokranantajat alkavat tarjota huomattavia etuja esimerkiksi kuukauden tai kahden ilmaisvuokraa. Rakentajien myymättömien asuntojen varastoja yritetään purkaa ensin kaikilla muilla keinoilla paitsi hinta-alennuksilla. ”Vuoden hoitovastikkeet kaupan päälle” edelsi alennuksia, jotka ovat olleet arkipäivää 2024 ja 2025. Näiden “etujen” yleistyminen kertoo heikosta kysynnästä ja ennakoi vuokrahintojen laskua, mikä nyt näkyy tilastoista faktoina. Konkurssit, maksuhäiriöt ja häädöt näkyvät myös nousevina käyrinä.

Laajempi taloudellinen sokki, kuten korkojen nousu, hintojen nousu, talouden taantuma. Viimeinen niitti on ulkoinen shokki: korkojen äkillinen nousu, energian ja muiden hintojen nousun äkillinen kiihtyminen tai yleinen taloudellinen taantuma. Asuntomarkkinoilla vaikutukset näkyvät ostajapuolella nopeasti ja rakentamis- ja rahoituspuolella viiveellä. Tämä tapahtuu usein juuri silloin, kun suuri määrä uutta rakentamista valmistuu ja markkinoille vyöryy tarjontaa kysynnän jo poistuttua.

Mutku-asiantuntijat osaavat löytää syyn ulkopuolelta, koska eivät osaa tunnistaa varoitusmerkkejä. Kaikki oli hyvin, kunnes Putin… Kaikki oli hyvin, kunnes Trump. Palaa katsomaan Tilastokeskuksen markkinavuokrien vuosimuutoskäyrää. Löydätkö siitä koronapandemian, Putinin hyökkäyksen, Biden-väittelyn, Trumpin toisen kauden alun…?

Lue finanssihistoriaa, vältä valtamedian asiantuntijaennustajia

Vaikka ei olisi itse kokenut Suomen 90-luvun lamaa ja sen vaikutusta asuntomarkkinoihin, niistä voi lukea ja pohtia, mitkä tunnusmerkit toistuvat asuntomarkkinoiden romahduksesta toiseen. Kriisit eivät ole toistensa kopioita eivätkä kaikki kriisit synny samoista elementeistä. Suomen asuntomarkkinoiden romahdukseen liittyi sekä Neuvostoliiton hajoaminen että suomalaisten ottamat valuuttalainat, joiden hoitomenot ryöstäytyivät käsistä markan devalvoinnin ja kellumaan laskemisen seurauksena.

Kävin aikoinaan Espanjan aurinkorannikolla, jossa rakentaminen pysähtyi noin neljäksi vuodeksi 90-luvun alkupuolella. Täynnä nostokurkia ollut rannikko muuttui betonirunkojen maisemaksi, kun hankkeita keskeytyi ja nosturit purettiin. Myös suomalaisten rakennusliikkeiden hankkeet siellä(kin) kokivat ongelmia. Asuin vuoden Dublinin keskustassa Irlannin asuntomarkkinoiden romahdettua kuunnellen kollegoiden tarinoita Guinnesin äärellä.

Japanissa oli kiinteistökupla 1990-luvulla, jota harva enää muistaa. Edes Kiinan vielä ratkaisematonta kiinteistökuplaa näkee enää harvemmin mainittavan. Finanssikriisin tuntevat kaikki, mutta vain murto-osa on itse perehtynyt sitä edeltäviin aikoihin. Omanlaisensa kriisi on parhaillaan käynnissä USA:n commercial real estate -sektorilla, joiden arvostukset perustuvat vuokratuottoihin vertailukauppojen sijaan. Toimistojen matalat käyttöasteet ovat myrkkyä arvostuksille, joiden pohjalta jälleenrahoituksia pitäisi tehdä. Kanada ja Australia ovat omanlaisiaan kuplia odottamassa kiinalaisten miljardien ehtymistä. Lontoosta häipyy vuosittain tuhansia miljonäärejä, jotka vievät pääomiaan esimerkiksi Dubain asuntomarkkinoille. Thaimaan turistialueilla oli oma uima-allastalokuplansa 2000-luvun alkuvuosina, kun ulkomaalaisten kiinteistön omistamiskieltoa lähdettiin kiertämään bulvaaniyritysten kautta.

Mitä kokeneet ja menestyneet asuntosijoittajat tekevät toisin?

Opettelevat ennustamaan tulevaisuutta paremmin? Ei, vaan lukevat finanssihistoriaa ja oppivat niistä tunnusmerkkejä, joiden perusteella lisäävät varovaisuusastettaan, kun tuttuja merkkejä alkaa ilmaantumaan. Asuntosijoittamisen perusperiaatteet ovat ikivihreitä. Tässä joukko yleisesti ja globaalisti viime ja tällä vuosituhannella tunnustettuja:

- Osta kohteita, jotka tuottavat kassavirtaa heti. Älä perusta sijoituspäätöksiä tulevaisuuden markkinahintojen ja -vuokrien nousuun. Osta kohteita hinnoilla, joissa on riittävästi turvamarginaalia ja kassavirtaa kantamaan koko asuntosalkun operatiivisen toiminnan koko kriisin läpi, jonka alkua ja kestoa ei etukäteen tiedä.

- Käytä kiinteää korkoa tai korkosuojausta. Vain näin tiedät varmasti lainanhoitomenosi tulevaisuudessa. Älä osta kohteita toivoen korkojen laskua tulevaisuudessa.

- Mikä kaikki voisi mennä pieleen? Yhtä aikaa. Mieti, mitä tapahtuu, jos vuokrat laskevat pari % monta vuotta, tyhjä kuukausi on todennäköinen ja kustannukset nousevat 5 tai 10 %. Kestääkö vuokraustoimintasi tätä? Onko sinulla riittävästi likvidejä puskureita?

- Valitse kasvavat, vahvat ja vakaat paikalliset markkinat. Menestys asuntosijoittamisessa rakentuu alueiden työpaikka- ja väestökehitykselle sekä tarjonnan ja kysynnän tasapainolle. Parhaimmillaan kysyntä kasvaa tasaisesti tarjonnan kasvua enemmän, jolloin saat kassavirtalaskelmien päälle mukavaa markkinapohjaista tuottoa. Sijoita vuokraustoiminnan käytössä toimiviin asuntoihin sinne, minne ihmiset muuttavat, ja vältä vuokramarkkinoita, joista maksukykyinen vuokrakoteja haluava väestö vetäytyy.

- Ymmärrä syklien ikuisuus, josta varoitusmerkkien tarkkailijat ammentavat ylituottonsa

Jokainen syklin laskuvaihe on omanlaisensa, mutta peruselementit pysyvät. Halpa raha yhdistettynä riskiä ottaviin, perusteettoman optimistisiin sijoittajiin, pankkeihin ja rakentajiin johtaa lopulta romahdukseen. Ylituotanto ja tunneohjautuva ostomotivaatio pyyhkäisevät järjen asuntosijoittamisen ikivihreiden kannattavuusoppien tieltä, kunnes laskuvaihe tuo ne taas mieleen. Tämä kirjoitus on yhteenveto siitä, mitä Ostan Asuntoja -kanavista on työnnetty omina ja muiden kokeneiden oppeina ulos vuodesta 2013 alkaen.

Kestävin sijoittaja on se, joka ostaa kohtuullista velkavipua käyttäen kohteita, jotka kestäisivät laskukauden ja pärjäisivät kassavirralla, vaikka tulevaisuusennustajien markkinahintojen nousuennusteet ja helpon vuokrattavuuden takuut eivät toteutuisikaan. Tällainen sijoittaja pääsee ostamaan kohteita seuraavassa nousuvaiheessa enemmistön vielä hokiessa ”ei koskaan enää” -asuntosijoittamiseen vakuutuksiaan.

Tämä kirjoitus ilmestyy 25.8.2025 audiomuodossa Ostan Asuntoja Substack -tilaajille.

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

![]()

Vuokraustoiminta on tärkeä osa asuntosijoittamista. Ajan tai taitojen puuttuessa sen voi ulkoistaa OVV:n ammattilaiselle oli kyseessä sitten yksittäinen vuokra-asunto tai suursijoittajan asuntosalkku.

Mikäli haluat vain keskittyä nauttimaan sijoitusasuntosi tuotosta, OVV Kokonaispalvelu on sopiva vaihtoehto. Se on kaiken kattava ”avaimet käteen” -konsepti, jossa OVV hoitaa kaiken vuokrasuhteen alusta loppuun myöntäen vuokratakuun koko vuokrasuhteen ajalle. Jos vuokralainen ei maksaisi vuokraansa, paikallinen OVV:n toimisto maksaa sen.

Mikäli haluat apua hyvän vuokralaisen löytämisessä mutta hoidat vuokrasuhteen hallinnan itse, OVV Vuokravälityspalveluon oikea vaihtoehto.

OVV palvelee ja neuvoo koko vuokrasuhteen ajan. OVV.com

OVV Asuntopalvelut Instagram, Facebook – Marko Kaarton Blogi

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Grahn, Parviainen, Huru – Kuukausipalaveri 23 – Ostan Asuntoja Podcast #372

Remppaa, flippejä, vuokraemännyyttä Tammisaaresta Jonna Kankaanpää – Ostan Asuntoja Podcast #371

Asuntosijoittajaksi 46-vuotiaana Sari Parviainen – Ostan Asuntoja Podcast #370

Ihan tavallinen ahkera asuntosijoittajaperhe Sonja Turkki – Ostan Asuntoja Podcast #369

Asuntosijoittamista ja pankkitaustaa Noora Andersson – Ostan Asuntoja Podcast #367

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok