Onko asuntomarkkinoiden ikuinen käänne tällä kertaa käsillä? – Blogi #475

Kun asuntosijoittajat haukkovat henkeään asuntolainapankkien tiukentuneen sääntelyn ja lainanmyöntökriteeristön sekä heikentyneiden ehtojen kanssa, suurten suomalaisten asuntolainapankkien johtajat palasivat kesälomilta Kauppalehden haastatteluun kertomaan:

“Asuntomarkkinoiden käänne alkaa olla käsillä, ja asuntojen hinnat kolkuttelevat pohjia.”

Viimeiset päivät olen muutaman kolleegan kanssa kartoittanut, onko pankkien organisaatiokaavioissa alempana olevat saaneet tietoa aiheesta. Vielä ei ole tullut ensimmäistäkään palautetta, jossa joku pankki olisi löysentänyt lainanmyöntökriteeristöään ja parantanut ehtojaan. “Vaatimus tuoreiden isännöitsijäntodistusten toimittamisesta koko vakuusmassan asunnoista on edelleen linjaus” tuli esimerkkinä vastaus. Ei edelleenkään kiitos.

Mitä kertovat Suomen Pankin tilastot?

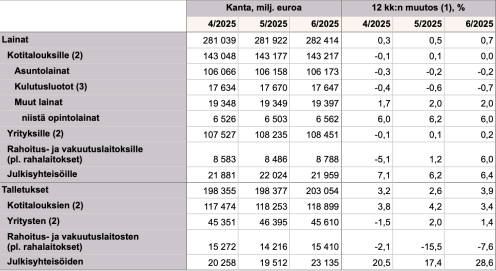

28.7.2025 tuli tuore lainatilasto: ”Suomalaiset kotitaloudet nostivat kesäkuussa 2025 uusia asuntolainoja 1,4 mrd. euron edestä, mikä on 280 milj. euroa enemmän kuin vuosi sitten vastaavaan aikaan. Uusista nostetuista asuntolainoista sijoitusasuntolainoja oli 120 milj. euroa. Asuntolainakanta oli kesäkuun 2025 lopussa 105,7 mrd. euroa.”

Itse en innostu yksittäisen kuukauden julkistuksista, vaan katson trendiä. Asuntolainakannan vuosikasvu on −0,2 % eli suomalaiset nostivat vähemmän uutta asuntolainaa kuin pankit uutta myönsivät/suomalaiset nostivat. Keskuspankin rahaprintterimeemin tunnistaville tämä tarkoittaa, että edelleen jatkuu sama surullinen tilanne, että kotitalouksien toimesta silppuriin menee enemmän euroja kuin pankkien printtereistä uutta tulee. Likviditeettiä häviää markkinasta. Edelleen. Huhtikuussa asuntolainakannan vuosikasvu oli -0,3 %, toukokuussa -0,2 % ja kesäkuussa -0,2 %. Tämä ei saisi minua asuntolainapankinjohtajana kertomaan vielä mitään muuta kuin huonouden jatkumista. Lainakannan trendi ei sentään ole muutamaan kuukauteen ollut laskeva.

Kotitalouksien talletuskanta jatkoi kasvuaan vuosikasvun ollessa 3,4 %. Hyvä vai huono trendi tämäkin? Kun pankkitileille säästetään yhä enemmän rahaa, talouskasvun piristyminen lykkääntyy. Myös kulutusluottolainakannan vuosikasvu oli negatiivinen -0,7 %. Väärä trendisuunta. Fiat-järjestelmässä velkoja lyhentämällä ja säästämällä saadaan järjestelmä yskimään talouskasvun sijaan. Tätä kirjoitusta ei pidä lukea siten, etteikö yksilötasolla velkaantumisen pieneneminen ja säästötilin saldo kasvaminen olisi hyviä asioita. Talouskasvua ei tule, jos liian moni tekee sitä yhtä aikaa. Pitkäkestoista vahinkoa tapahtuu, kun liian moni tekee sitä liian pitkään. Suomessa vahinko on jo tapahtunut. Vaikutuksia ei vielä tiedetä.

Lainasivatko edes taloyhtiöt?

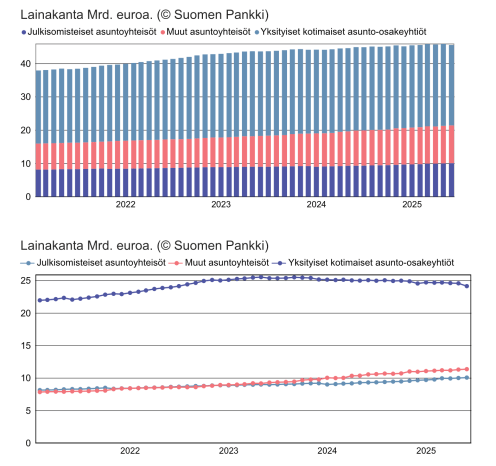

Asuntoyhteisöjen lainakanta on sentään kasvanut koko ajan 2022-2025 toukukuulle asti. Mahtavaa? Kamalaa.

Yksityisten kotimaisten asunto-osakeyhtiöiden lainakannan vuosikasvu on ollut negatiivista. Kesäkuun 2025 luvussa näkyy jopa yllättävän suuri lasku. Tämä lainakanta kuvastaa taloyhtiöiden remonttilainoja ja uudiskohteiden RS-lainoja.

Sosialistisen ARA-lainakannan ja ”Muut asuntoyhteisöt” -lainakannan yhteiskasvu on ollut 2022-2025 niin tasaisen voimakasta, että se on riittänyt pitämään summaluvun jatkuvassa kasvussa. Mitä enemmän sosialismia, sitä vähemmän markkinataloutta. Mitä suurempi julkisen sektorin osuus bkt:stä, sitä aneemisempi talouskasvu.

Pankit myöntävät mielellään lainaa ARA-kohteisiin, koska takaajana toimivat veronmaksajat yhdessä ja korkosuojankin tarjoavat. Pankit ovat myös rakennusteollisuuden rahoittajia ja ARA-kohteista löytyy töitä ja tilauksia. Kunnes markkinatalous taas elpyy. Älyväläys. Kojamo ja Sato eivät näytä riemuitsevan, että ARA-tarjontaa tulee koko ajan lisää heidän strategisesti valitsemalleen pääkaupunkiseudun vuokramarkkinaa ”elvyttämään”.

Onko käänne käsillä, kuten isot johtajat sanovat?

En tiedä. Minulla ei ole tietoa eikä pääsyä piilossa olevaan tietoon, johon oletan pankinjohtajien pääsevän. He tietävät, tai oletan heidän tietävän, pankkiekonomisteista poiketen, onko heidän pankkinsa luotonmyöntökriteeristöä löysennetty ja ehtoja parannettu. Pankkiekonomisteilla on jo pitkään ollut käytössä “asuntolaina ei nostajille maistu” -termi, kun viidakkorummun lisäksi kyselytutkimukset vahvistivat, että “asuntolainan myöntäminen ei pankeille maistu”.

He myös tietävät, onko juuri nyt tapahtumassa käänne, että ARA-kohteisiin ei lainahakemuksia tule vanhaan malliin ja rakennuttajat ovat loppumetreillä käynnistämässä uusia markkinatalouskohteita rahoituspäätöksen saatuaan. Saneerauslainojakin olisi sitten taloyhtiöt jo enemmän hakeneet ja pankit niihin myönteisemmin suhtautuneet. Kuukauden päästä nämä näkyisivät jo Suomen Pankin tilastoissa. Kahden kuukauden päästä vahvistuneena selkeämmin. Pitkään ei siis tarvitse tilastojen vahvistusta odottaa.

Kertauksena siis, että asuntoja ei osteta ohjauskoroilla, ei euriboreilla, ei patoumilla eikä “syksyllä pinnan alla poreilee, keväällä orastaa” -epädatalla. Asuntoja ostetaan likviditeetillä ja sitä Suomessa saadaan asuntolainapakeista. Jos saadaan.

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta.

Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, Twitterissä (X) tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Asuntosijoittajaksi 46-vuotiaana Sari Parviainen – Ostan Asuntoja Podcast #370

Ihan tavallinen ahkera asuntosijoittajaperhe Sonja Turkki – Ostan Asuntoja Podcast #369

Grahn, Karlsson, Parviainen, Huru – Kuukausipalaveri 22 – Ostan Asuntoja Podcast #368

Asuntosijoittamista ja pankkitaustaa Noora Andersson – Ostan Asuntoja Podcast #367

Asuntosijoittamista 4:ssä sukupolvessa Hanna Suni – Ostan Asuntoja Podcast #366

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Trackbacks & Pingbacks