Asuntosijoitustoiminnan suojaaminen taantumaa vastaan – Blogi #458

Viime aikojen tapahtumat tariffien ympärillä ovat nostaneet esiin huomion, että moni on aivopessyt itsensä uskomaan siihenkin, että koronatoimilla globaalisti suljettu maailmantalous olisi ollut paras keino tehdä USA:sta, Kiinasta, EU:sta, Kanadasta ja muista G7-maista talouskasvultaan vahvempia kuin mitä ne olisivat olleet ilman koronatoimia. Vain EU:n talous on kärsinyt ja sekin vain Putinin hyökkäyksen aiheuttamasta korkeasta energian hinnasta. Yksinkertaistettuna.

Keskittyminen inflaatiotilastoihin ja keskuspankkien ohjauskorkotoimiin on saanut ihmiset ajattelemaan, että maailmassa on vain yksi ongelma. Ongelman ratkaisu on keskuspankkien ohjauskorot, joilla keskuspankin yhä omaavat maat ohjaavat taloutensa vakaasti ja pehmeästi takaisin uralleen. Vuorotellen synkronoidussa harmoniassa. Ohjauskorkojen odotettu lasku olisi toiveikasta aikaa. Varsinainen laskupäätös olisi positiivinen uutinen. Tilastot olisivat sen jo etukäteen näyttäneet. Toinen lasku olisi positiivisempi. Tilastot vahvistaisivat senkin.

Euroopan keskuspankki on laskenut ohjauskorkoaan jo kuusi kertaa ja päivittänyt talousennusteitaan alaspäin. Talousennusteiden jatkuva alaspäin päivittäminen keskuspankin toimesta ei ole hyvä uutinen. Se tarkoittaa, että kaikki keskuspankin tekemät talousennusteet ovat olleet liian optimistisia.

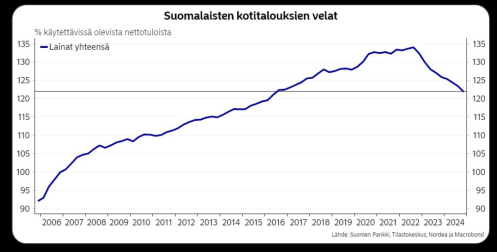

Nordean ekonomisti Juho Kostiainen twiittasi 31.3.2025 oheisen graafin lainauksella “Kotitalouksille ei velka maistu”.

Odotan suurella mielenkiinnolla Suomen Vuokranantajien seuraavaa Vuokranantajabarometria. Mitä, jos sieltä paljastuukin “Pankeille ei velan myöntäminen maistu” -tieto. Se olisi nimittäin luontevaa. Kun talousuutiset heikkenevät heikkenemistään, pankit eivät ala myymään lainaa yhä innokkaammin. Pankit tulevat varovaisemmiksi. Luottoriskin ottamisen halu pienenee. Luottotappioiden välttämisen halu kasvaa.

Kun markkinakorot laskevat, se tarkoittaa, minun ajattelussani, markkinoiden laskeneita talouskasvun ja inflaation kiihtymisodotuksia. Ei syytä kuohuviineille. Perjantaina 12 kuukauden euribor oli 2,235 %. OP:n varainhoidon päästrategi Lippo Suominen heitti “Olisiko nyt EKP:llä pelinpaikka? Huhtikuussa 0,5 %-yksikön koronlasku tukemaan taloutta”. EKP on jo tukenut taloutta kuudella koronlaskulla, yhteensä 1,5 %-yksiköllä”. Mitään tukivaikutusta ei ole näkynyt. Päinvastoin. Talousennusteita päivitetään huonompaan suuntaan. Jos keskuspankeilla on tällainen mahtava ohjausväline, eikö talouskasvua olisi kannattanut sillä tukea jo paljon aikaisemmin ja jyrkemmillä laskuilla. Eikä vain päivittää talousennusteita alaspäin ja jatkaa samaa 0,25, 0,25, 0,25, 0,25…

Suomalainen rakentaja, kiinteistönvälittäjä, asuntoaan myyvä ja asuntolainapankkiiri ovat kaikki jo tienneet pitkään, että korkotaso on liian korkea. Ranskan talous on kuralla. Saksan talous on kuralla. Suomen talous on kuralla. Korkotaso on liian korkea. Koronatoimet eivät kenties olleetkaan maailmantalouden kasvuihme, jota piti ohjauskoroilla nopeasti ja jyrkästi jarruttaa. Usein on hyvä pohtia asiat päinvastoin kuin kaikki muut. Pysyy omat aivot toimintakelpoisina. Vieläkään en ole keksinyt, miten intialaiset hoiti korona-ajan social distancen ja käsidesit.

Asuntosijoittajan keinot suojautua talouden taantumaa vastaan

Riskien hallinta on hyvien asuntosijoitusten tekemisen rinnalla toinen tärkeä elementti toiminnan pitkäjänteisen kannattavan kasvun ylläpitämisessä. Ohessa kahdeksan keinoa, joita olen käyttänyt pitääkseni oman vuokraustoimintani riskit hallittavina. Riskejä ei pysty koskaan eliminoimaan töydellisesti. Pitkällä aikajänteellä kokonaan sijoittamatta jättäminen takaisin varman ostovoiman heikentymisen, jos rahaa säästäisi vain pankkitilille. Siinä saisi korkeaa riskiä varmalla tappiolla.

Hajauttaminen eri omaisuuslajeihin. Valtaosa varallisuudestani on asunnoissa ja kiinteistöissä. Ne ovat kaikki suhteellisen epälikvidejä. Hajautukseni tavoitteena on ensinnäkin löytää sijoituksia, jotka korreloivat hoitovastikkeiden kanssa. Toiseksi hajautusten on oltava likvidejä ja osa vastapuoliriskittömiä.

Lisätulojen hankkiminen muilla liiketoimilla. Ostan Asuntoja Podcast ei elättäisi perhettäni. Myöskään kirjatilausten tuotoilla emme eläisi. Pari privaattia sparraussessiota kuussa ei riittäisi. Asuntosijoittamisen ABC-verkkokurssikin on tehty. Ostan Asuntoja Substack on vasta alkumetreillä. Kaikki ovat kuitenkin käytännön esimerkkejä siitä, että pieniä lisätulovirtoja hankkimalla niistä yhdistyy tarvittaessa sellainen lisätulomäärä, joka parantaisi suojautumiskykyäni taantumaa vastaan.

Asuntojen maantieteellinen hajauttaminen. Omat sijoitusasuntoni ovat kaikki Suomessa. Niitä on kuitenkin eri paikkakunnilla. Kaikki on hankittu pohtimalla perusteellisesti sitä, ovatko nämä hyviä asuntoja vuokraustoiminnan käytössä pitkällä aikajänteellä. Toinen pohdinnan kriteeri on koko ajan ollut, miten pidän asunnot paikallisia kilpailijoita paremmin vuokrattuna. Taloyhtiöiden ja asuntojen remontointi nykyaikaisiksi ja vuokrakotia etsivien tarpeita vastaavaksi ovat hyviä keinoja.

Likviditeetti tuo turvaa. Puskurien ei tarvitse olla kaikki käteistä rahaa tilillä. Likvideiksi ne lasketaan, jos ne muutamassa päivässä saa muunnettua käteiseksi tilille. Taantumassa jälleenrahoitus ei ole itsestään selvyys. Pankista ei välttämättä saa kymppitonnia lainaa, vaikka olisi vuoden aikana lyhentänyt niitä sata tonnia. Kaikki pankit eivät ole onnistuneet ihan huippuhienosti asuntorahoitusbisneksissään.

Varovaisuus kalkyyleissä. En käytä tulevaisuuden markkinavuokrien ja asuntojen markkinahintojen nousua laskelmissani. Niiden potentiaalia pyrin toki arvioimaan, mutta kumpaankaan en pysty itse vaikuttamaan. Siksi en oleta niiden korjaavan huonoa sijoitusta tulevaisuudessa hyväksi. Pyrin aina ostamaan sijoitusasunnot riittävän isolla turvamarginaalilla, joka suojaa negatiivisiltä yllätyksiltä.

Oikein ostaminen. Keskityn etsimään kohteita, jotka voin ostaa motivoituneilta myyjiltä tai muista syistä reilusti alle ostohetken käyvän vakuusarvon. Jos kohteissa on muita mahdollisuuksia pakottaa arvoa, aina parempi. Vuokralaisineen ostetun asunnon vuokra voi olla täysin pielessä. Taloyhtiön ja asunnon remonteilla voi nostaa arvoa.

Kohtuullinen ja vastuullinen rahoitus. Korot ovat asuntosijoittajalle vähän sama kuin lentobensiini Finnairille. Ne ovat tärkeä osa kokonaisuutta, joihin ei voi itse vaikuttaa. Pitämällä vieraan pääoman osuuden kohtuullisena ja käyttämällä korkosuojauksia vastuullisesti voi pitkällä aikajänteellä vaikuttaa toiminnan riskipainotettua tuottoa nostavasti. Maksimaalinen velkavipu ja täysin muuttuvat korot eivät kuulu toimintaani.

Vuokraustoimintaan keskittyminen. Vuokralaisvalintaan käytetty aika on hyvin pieni suhteessa sille saatuun tuottoon. Yritän edelleen löytää parannuskohteita omista vuokraustoiminnan prosesseistani, vaikka olen niitä jo toistakymmentä vuotta kehittänyt. Yritän tarjota turvallista asukaskokemusta, johon kuuluu hyväkunotiset asunnot ja hyvä vuokranantajuus.

Taantumaan valmistautumisessa kyse on sen hallinnasta, ei tulevaisuuden ennustamisesta

Trump on kirjoittanut The Art of The Deal -kirjan muistaakseni 1987. Hän on puhunut tariffeista ainakin 35 vuotta. Hän teki joukon videoita YouTubeen aloittaessaan toisen kauden vaalikampanjansa. Ensimmäisen kauden alussa hän asetti tariffeja. Kaikilla halukkailla on ollut runsaasti aikaa opiskella tariffien vaikutuksia, tehdä niistä omat varovaiset skenaarionsa ja suojautua niiden mahdollisesti aiheuttamaa taantumaa vastaan.

Kaikessa sijoittamisessa on riskinsä eikä niiden toteutumista voi kokonaan eliminoida. En pidä itseäni erityisen taitavana tyhjennettyäni osakesalkkuni vuoden 2024 puolella lähes kokonaan. Alkuvuoden osalta olen kirjoittanut, että Trumpin toimien vaikutukset ovat hämärän peitossa. Viikko viikolta on pystynyt näkemään, että Trump toteuttaa vaalikampanjansa aikana antamia lupauksiaan. Ei tarvinnut ole DOGE-tiimin rakettitieteilijä COO pystyäkseen nostamaan todennäköisyyksiä sille, että tariffitkin toteutuvat Trumpin puheiden mukaisesti.

Keskuspankeilla on historiallista näyttöä siitä, että ne ovat reaktiivisia. Euroopan keskuspankilla on historiallista näyttöä siitä, että se on reaktiivisesti tehnyt vääriä päätöksiä. Minun ei tarvitse olla ennustajana oikeassa, mutta voin olla varovainen valmistautuessani kenties tulevaan taantumaan. Jos taantumaa ei tule, loistojuttu. Jos taantuma tulee, keskuspankki laskee ohjauskorkoja vielä huonompiin uutisiin.

Jos EKP paniikkilaskisi huhtikuussa OP:n päästrategin ajatuksen mukaisesti ensimmäisen kerran 0,5 %-yksikköä kerralla, se voisi tarkoittaa suurella todennäköisyydellä sitä, että EKP näkee tulevaisuuden talouskasvun aikaisempaa huonompana ja inflaation kiihtymisriskin aikaisempaa matalampana. Pieni todennäköisyys, minun mielestäni, olisi jollekin muulle. Uutiset olisivat siis odotuksia huonompia. Siitä aloittaisin laskemaan ohjauskorkojen laskujen määrää. Seuraisin, onko perusoletukselleni, jossa neljännen paniikkiohjauskorkolaskun kohdalla olisi syklin pohja, tunnusmerkkejä näkyvissä. Tässä on monta jossia eikä historia toista itseään samalla tavalla. Joitain yhtäläisyyksiä voi kenties tunnistaa.

Elämme mielenkiintoisia aikoja. Matalammat talouskasvu- ja inflaatio-odotukset laskevat asuntosijoittajien korkomenoja. Älä oleta mitään muuta. Ajattele kirkkaasti ja käytä omia aivoja.

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit. Lue Rahamedian toisen uuden yrittäjän Minttu Lehden Miksi asuntosijoittaja myy timantin?

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä – mielenkiintoinen kirja siitä, kuinka välillä voi olla fiksua lopettaa ja vaihtaa suuntaa:

Tuoretta sisältöä:

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 18 – Ostan Asuntoja Podcast #352

Ainakunflippaan palkkatöiden ohella Mikko Bättig – Ostan Asuntoja Podcast #351

Aion tulla miljonääriksi Susanna Kisner Osa 1 – Ostan Asuntoja Podcast #349

Kiinteistösijoittajaksi ja noin 100 asuntoa Ville Vesterinen Osa 1 – Ostan Asuntoja Podcast #346

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok