Madaltuva vuokratuotto, korkeampi riskiodotus – Blogi #455

Valtaosa ajattelee, että riskit ovat korkealla taantuman pohjassa ja matalalla boomissa.

Yleinen analyysi ”Osta ja pidä” -asuntosiijoitajan näkökulmasta Helsingin seudun asuntomarkkinoista ennen ohjauskorkojen nousua piti sisällään seuraavia elementtejä lukuisia kertoja toistaen:

- ”Matala tuotto, matala riski”

- ”Markkinahintojen nousu kompensoi matalan vuokratuoton”

- ”Matalan tuoton vastineeksi hyvän vuokralaisen löytää helposti”

- ”Tyhjän kuukauden riski on matala”

- ”Markkinahinnan nousu kompensoi negatiivisen kassavirran”

- ”Korot nousevat aikaisintaan 2024”

- ”Korkosuojaus ei kannata, koska pankit tienaa sillä”

Ihmismieleen kuuluu ominaisuus, että saman väitteen toistuvasti näkevä ja kuuleva alkaa uskomaan, että se totta, koska niin moni toistaa samaa. Monen asuntosijoittajan tarinaan kuuluu seuraava kotoa opittu uskomus:

Kaikki velka on pahasta

Moni osaa toistaa Warren Buffettin ikivihreää sijoitusviisautta verivirtausten täyttämistä kaduista. Ja unohtaa sen tehdessään sijoituksia Warren Buffettin myydessä omiaan.

Perusedellytys asuntosijoittajalle nähdä asioita otsikon mukaisella tavalla on syklisyyteen uskominen. Syklin vaiheista nousu kestää yleensä pisimpääm. Kun nousu on alkanut, tuotot ovat usein hyviä ja riskit matalalla. Tulevat nousuvuodet saavat kaikki mukaan lähteneet sijoittajat näyttämään hyviltä sijoittajilta.

Nousun huippua, ja laskun pohjaa, ei pysty etukäteen ajoittamaan. Hyödyllisempää on lähestyä asiaa ajattelemalla siten, että nousuvaiheen edetessä riskit kasvavat ja taantumavaiheen alkaessa ne realisoituvat.

”Osta ja pidä” -asuntosijoittajia tässä auttaa oman paikallisen toimintamarkkinan keskimääräisen vuokratuotto-%:n tietäminen. Ammattimaiset sijoittajat puhuvat tuottovaatimuksesta. Hyvin yleisellä tasolla tätä voi hahmottaa siten, että tuottovaatimus elää rahan hinnan kanssa synkroonissa ollen noin kolme % -yksikköä rahan hintaa korkeampi. Tätä ei tule noudattaa kirjaimellisesti, mutta se auttaa ymmärtämään, miksi asuntosijoittajat vetäytyivät markkinoilta nopeasti jättäen rakenteilla olevat kohteet rakennuttajien käsiin.

Kun korot nousivat erittäin nopeasti, tuottovaatimukset nousivat erittäin nopeasti. ”Asuntosijoittamisen suosi romahti” oli väärä analyysi. Asuntojen markkinavuokrat ja markkinahinnat eivät sopeutuneet korkojen nousunopeuden edellyttämällä nopeudella. Uuden korkotason edellyttämiä hyviä asuntosijoituskohteita oli erittäin vaikea löytää, koska tuottovaatimukset eivät täyttyneet.

Nousuvaihe oli kestänyt poikkeuksellisen pitkään. Kiitos tästä kuuluu keskuspankkien poikkeuksellisen pitkään jatkuneen ultralöysän elvyttävän rahapolitiikan, joka sai valtaosan sijoittajista ja rahoittajapankeista uskomaan, että nousua kestää vielä pitkään.

Madaltuva vuokratuotto, korkeampi riskiodotus

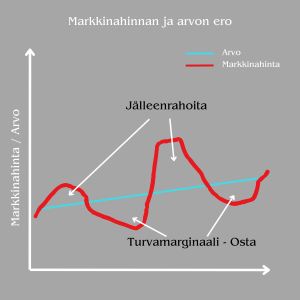

Kun ”Osta ja pidä” -asuntosijoittajien tuottovaatimus laskee ja laskee, tilanne lähestyy koko ajan sellaista, että tilaa minkäänlaisille negatiivisille yllätyksille ei ole. Turvamarginaali pienenee ja pienenee, kunnes lopulta sitä ei ole. Kaiken pitää toteutua tulevaisuudessa positiivisesti ja mikään tuottoyhtälön komponentti ei saa yllättää negatiivisesti. Kun turvamarginaali pienenee, odotus korkeammasta riskistä kasvaa. Vuokraustoiminnan käyttöön soveltuvien asuntojen hinnat nousivat nopeammin kuin niiden markkinavuokrat nousivat tai toimintakustannukset laskivat. Rakennuttajat käynnistivät yhä enemmän ja selvemmin kyseenalaisia kohteita, joiden soveltuvuutta maalaisjärkinen pystyi yhä helpommin tulkitsemaan kriittisesti. Ja välttämään niitä.

”Income producing real estate investment” on jäänyt omien korvieni väliin pyörimään ikuiseen luuppiin. En ole osannut suositella ostamaan kassavirtanegatiivisia sijoitusasuntoja ajatuksella, että tulevaisuus tekee niistä kassavirtapositiivisia. Olen mieluummin neuvonut arvioimaan ensin asunnon soveltuvuutta vuokraustoiminnan käyttöön puhtaasti asiakaslähtöisesti. Onko analyysin pohjalta suuri todennäköisyys sille, että vastaavia vuokrakoteja kysytään tulevaisuudessakin samalla sijainnilla ja erityisesti siinä talossa, jossa asunto sijaitsee? Myönteisen analyysivastauksen jälkeen olen neuvonut pohtimaan, miten kohteen hankinnan rahoituksen järjestää. Jos kassavirran saa positiiviseksi käyttämällä 70 %:n velkavivun sijasta 50 %:n vipua, käyttäisin itse 50 %:n vipua. Jos tulevaisuuden markkinaolosuhteet ylittävät kaikki kehitysodotukset, kohteen voi aina jälleenrahoittaa 70 %:n velkavipuun, jos se nyt tuottaisi positiivista kassavirtaa korkeammallakin vivulla.

Positiivinen kassavirta, parempi turvamarginaali

Osakesijoittajat opettavat asiaa siten, että yrityksen johto ja sen liiketoimintanäkymät voivat olla erinomaisia. Jos kaikki muutkin ovat saman jo analysoineet, osakekurssi voi olla jo niin korkealla, että sijoituksen tekemisessä riski on liian suuri suhteessa tuottopotentiaaliin. Monta kertaa voi olla fiksumpaa jatkaa yrityksen seuraamista ja odottaa, laskeeko kurssi tasolle, joka mahdollistaisi osakkeen ostamisen hinnalla, joka sisältäisi turvamarginaalia mahdollisia negatiivisiä yllätyksiä varten. Moni aloitteleva piensijoittaja säästää aikaansa jättämällä analyysin ja seurannan vähemmälle uskoen, että riittävästi laskenut kurssi tarkoittaa sitä, että kohta se kääntyy nousuun.

Tuotto ja hallittu riski – ei pelkkä tuotto

Jotta riskejä voi hallita, ne pitää ensin tunnistaa. Riskin käsite pitää ymmärtää. Riski(t) tarkoittaa epävarmuutta jostain kannattavuutta heikentävästä tapahtumasta sekä arviota tällaisen tapahtuman todennäköisyydestä ja sen kannattavuutta heikentävän vaikutuksen suuruudesta.

Kysyin tuoreessa Ostan Asuntoja Podcastissa Susanna Kisneriltä aikakonekysymyksen korkosuojauksen ottamiseen liittyen. Hän vastasi, että he olivat tehneet laskelmat kuuden prosentin korolla, mitä tapahtuisi heidän asuntosijoitustoiminnalleen. He olivat ymmärtäneet korkoriskin. He olivat tehneet arvion korkojen noususta aina kuuteen prosenttiin asti. He ymmärsivät, kuinka suuri vaikutus muuttuvan koron käyttämisellä olisi kannattavuuteen. Tältä pohjalta syntynyt päätös pysyä muuttuvissa koroissa oli hallittu riskin ottaminen. Kun riski toteutui, he ottivat kannattavuusiskun vastaan menettämättä toimintakykyään.

Oma ajatteluni korkoriskistä perustui kirjoituksen otsikon mukaiseen logiikkaan. En tiennyt, kuinka pitkään ohajuskorko pysyisi nollassa ja markkinakorko negatiivisenä. Oletukseni oli, että en voisi saada suurta lisätuottoa odottamalla korkojen laskevan vielä alemmaksi, jolloin tekisin korkosuojauksen. Vastaavasti riskiodotukseni nousi koko ajan nollokorkoajan pitkittymisen myötä. Olin ottanut jo vuosia korkosuojauksia, mutta viimeisinä vuosina ennen korkojen nousua pidensin korkosuojauksen pituutta.

Asuntomarkkinat ovat paikallisia. Kun tuottovaatimus laskee ja laskee, on syytä tarkastella tarkemmin sitä, mistä syistä sijoitusasuntojen hinta nousee ja onko sille järkeviä perusteluja. Mitä vaikeampi perusteluja nouseville hinnoille (laskevalle tuottovaatimukselle) on löytää, sitä todennäköisemmin riskiodotuksen tulisi kasvaa. Kasvanut riskiodotus ei tarkoita riskin toteutumista. Sen on signaali sijoittajalle noudattaa suurempaa varovaisuutta. Asuntosijoittajalle tämä voi ensin olla uusien hankintojen vähentämistä, sitten lopettamista. Jonkun kohteen voi päätyä myymään, jos huipun lähestymisen tunnusmerkit ovat yhä selvempiä (motivoituneet ostajat ostavat kilpaa yli pyyntihintojen). Jos ei halua myydä ja realisoida myyntivoiton veroa, likvidien puskurien kasvattaminen ja/tai sijoitusten hajauttaminen voivat olla keinoja. Itse onnistuin tekemään jälleenrahoituksen aika lähellä vakuusarvojen huippuja.

”Osta ja pidä” -asuntosijoittaminen on Suomessa arvosijoittamista

”Osta ja pidä” -asuntosijoittaminen ei ole kasvusijoittamista Suomen kaltaisessa syrjäisessä maassa, jonka pääkaupunkia ei voi laskea maailman metropoleihin miltään osin. Suomalainen asuntosijoittaja ei pohdi Nasdaqin teknologiaosaketta ja Helsingin seudun sijoitusasuntoa rinnakkaisina kasvusijoituksina, joista voisi saada 50 %:n arvonnousun vuodessa. Kiinalainen miljadööri voi pohtia Manhattanin asuntosijoitusta kasvusijoituksena. Hän ei valitse Manhattanin ja Bulevardin väliltä. Dubaita hän voi pohtia Manhattanin vaihtoehtona asuntoa kymmenellä tai kolmellakymmenellä miljoonalla ostaessaan.

Arvosijoittaja pohtii matalaa tuottoa ja matalaa turvamarginaalia yhdessä. Molempien taustalla voi olla liian korkea hinta, josta seuraa korkeampi riskiodotus. Kysymys kuuluu, löytyykö tulevaisuudessa toinen asuntosijoittaja, joka ostaa saman asunnon vielä matalammalla tuottovaatimuksella, jos itse päätyy toteamaan myynnin järkeväksi. Mikäli asunto kiinnostaisi myös omistusasuntoa etsiviä, riski voi olla pienempi. Paitsi, jos riski on sellainen, joka karkottaa sekä vuokrakotia etsivät että omistusasuntoa ostavat yhtä aikaa. Kuten korkojen nopean nousun ja ylitarjonnan yhdistelmä on tehnyt.

Markkinavuokria nopeammin nousevat markkinahinnat, korkeampi riskiodotus

Arvo ja hinta eivät ole synonyymejä. Hinta on se, mikä maksetaan. Arvo on se, mikä saadaan. ”Osta ja pidä” -asuntosijoittamisen ytimessä on vuokraustoiminta. Arvon määrittää asiakas, vuokralainen.

Jos markkinavuokrat eivät nouse vuokraustoiminnan käyttöön soveltuvien asuntojen markkinahintojen tahdissa, kysymys voi olla siitä, että vuokralaiset eivät arvosta asuntoja niin paljon, että olisivat valmiita tai kykeneviä osoittamaan sen valmiutena maksaa korkeampia markkinavuokria. Kysymys voi myös olla kysynnän ylittävästä tarjonnasta. Vuokralaiset voisivat kenties maksaa korkeampia markkinavuokria, mutta siihen ei ole tarvetta liian suuren tarjonnan takia. Vuokranantajat kilpailevat vuokralaisista ja yleisin kilpailukeino on laskea vuokrapyyntiä vuokralaisen löytämiseksi.

Suuri riski on olettaa, että riskiä ei ole

Kun minulta pyydetään privaattisparrauksia, yhtenä sparrauksen lähtötietona selvitän sparrattavan riskinsietokykyä. Yöunien (ja sitä kautta terveyden menettäminen) tai puolison ja lasten kodin ulosotto eivät kuulu kovin monenkaan riskinsietokykyyn. Jos on sinkku tai lapsia ei ole, pari vuotta teltassa tai vanhempien mökillä asuen voi riskin realisoituessa olla vielä nuorelle siedettävä vaihtoehto.

Vaikka riskinsietokyky olisikin korkea, sillä ei ole yhtäläisyyttä sijoitusten tuottoon tai ylipäätään sijoittamisessa onnistumiseen. Rohkeasti riskiä vuosikymmeniä ottaneita ei juuri löydy iäkkäiden ja varakkaiden sijoittajien joukosta. Jos riskinsietokyky on korkea, riskiodotus kasvaa siitä, että sijoittaja tekee riskipitoisia sijoituksia vaatimatta vastineeksi tuottoa.

”Teen matalan vuokratuoton (korkean hinnan), olemattoman turvamarginaalin, kassavirtanegatiivisia asuntosijoituksia ilman ostohetken tuottoa, koska riski on matala” = suuri riski. Lue lause uudestaan ja pohdi ajatuksella.

”Osta ja pidä” -asuntosijoittamisen tulevat lähivuodet ovat erilaisia kuin menneet lähivuodet

Ennen korkojen nousua todettiin, että Suomessa on paljon asuntosijoittajia, jotka eivät ole elämänsä aikana kokeneet muita kuin keskuspankin keinotekoisen alas painamia korkoja. En kirjoittanut korkeita korkoja, koska meillä on edelleen paljon asuntosijoittajia, jotka eivät ole kokeneet korkeita korkoja. Kaikki ovat kuitenkin kokeneet nopean jyrkän korkojen nousun.

Valtaosa asuntosijoittajista tulee vuosikausia, kenties vuosikymmeniä, muistamaan, että korot voivat nousta nopeasti. He muistavat, että Helsingissä asuntojen hinnat voivat laskea eniten Suomessa sekä prosenteissa että absoluuttisissa euroissa. He muistavat, että matala vuokratuotto ei ole varma tunnusmerkki hyvän vuokralaisen löytymisestä helposti.

Kaikilla näillä yksilöiden kokemuksilla tulee olemaan vaikutusta siihen, miten isojen massojen kokonaiskäyttäytyminen tulee näkymään. Asuntosijoittamisen, remontoimisen, taloyhtiön hallinnon ja vuokraustoiminnan osaamisten merkitys tulee palautumaan. Kunnes ne taas unohtuvat seuraavan nousuvaiheen loppupään buumiosuuden myötä.

Asuntosalkunrakentaja.fi on asuntosijoittajille tarkoitettu sivusto, jossa voit tankata tietoa asuntosijoittamisella vaurastumisesta sekä artikkeleista että ladattavasta E-kirjasta. Liittymällä sisäpiiriin pääset käsiksi hyviin sijoitussuntoihin alle markkinahintojen. Tutustu Asuntosalkunrakentaja.fi

Etukäteisvinkit uusista kohteista saa seuraamalla Asuntosalkunrakentajia Instassa, Twitterissä (X) tai Facebookissa. Lisää löytyy YouTubesta.

Asuntosalkunrakentaja Blogista: Sijoitusasunnon rahoitus – Opas aloittelevalle asuntosijoittajalle

Erinomainen opas: Asuntosijoittaminen vuonna 2024 – 10 hyvää syytä sijoittaa asuntoihin

10 vuotta 10 miljoonaa Mikko Väänänen Osa 1 – Ostan Asuntoja Podcast #315

Kiitos Ostan Asuntoja -sisällön mahdollistavalle sponsorille:

On kuulopuheita ja luulopuheita – ja sitten on oikeaa tietoa. Tätä tietoa ja tukea tarjoaa yli 34 000 jäsenen Suomen Vuokranantajat.

Jäsenenä saat pääsyn muun muassa vuokranantajan työkaluihin, markkinatietoon, kattavaan tietopankkiin ja maksuttomaan lakineuvontaan. Luotettavaa osaamista.

Liity jäseneksi ja suosittele kaverillesi: vuokranantajat.fi/liity

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 12 – Ostan Asuntoja Podcast #328

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit. Lue Rahamedian toisen uuden yrittäjän Minttu Lehden Miksi asuntosijoittaja myy timantin?

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä – mielenkiintoinen kirja siitä, kuinka välillä voi olla fiksua lopettaa ja vaihtaa suuntaa:

Tuoretta sisältöä:

Aion tulla miljonääriksi Susanna Kisner Osa 1 – Ostan Asuntoja Podcast #349

Positiivisuudella ja rakkaudella asunnoista kodeiksi Merja Riihimäki – Ostan Asuntoja Podcast #345

Grahn, Parviainen, Huru – Kuukausipalaveri 17 – Ostan Asuntoja Podcast #348

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 16 – Ostan Asuntoja Podcast #344

20 tulovirtaa ja triplattu vuokratulo Kati Valjus Osa 1 – Ostan Asuntoja Podcast #342

Roni Arvonen – Asunnoista, Podcastista, X:stä, elämästä – Ostan Asuntoja Podcast #341

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok