Olenko yhä varovainen? – Blogi #441

Löysitkö kirjoituksen sosiaalisesta mediasta? Muistathan, että jakaminen on asuntosijoittaja- ja vuokranantajakolleegoista välittämistä. Jos itse sait sisällöstä lisäarvoa, pistä hyvä kiertämään. Kiitos!

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirja tilattavissa. Ostan Asuntoja alennuskoodi FLIPPAA. Tilaa tästä. – Nyt myös e-kirjana!

Kirjoitin 1.10.2023 Miksi olen varovainen erityisesti osakemarkkinoilla? – Blogi #379 kirjoituksen.

Silloin kirjoittaessa oli alkamassa parin kylpyhuoneen uusiminen. Nyt 8.12.2024 on taas yksi valmistumassa ja joulun jälkeen alkaa seuraavan uusiminen purkutöillä. Vuoden alussa alkava kylpyhuoneremontti on suunniteltu. Pintaremontoidun asunnon vuokralaiset muuttavat pois ja alkuperäinen 70-luvun kylpyhuone uusitaan. Kaikki muut asunnot on vuokrattu. Vuokraustoiminnan osalta vuosi 2025 ei voisi alkaa paremmin.

Likvidien varojen allokointi on vuoden 2024 osalta onnistunut enemmän kuin erinomaisesti. Palaan niihin vuoden 2024 “Asuntosijoitustavoitteeni – tilinpäätös” -kirjoituksessa. Osana vuoden 2025 toimenpiteiden suunnittelua käytän loppuvuoden 2024 arviointiin, miten pääteesini ovat vuoden aikana muuttuneet, jos ovat, ja miten allokoin vuoden 2025 kassavirtoja. Osittain teksti on samaa kuin vuosi sitten. Mukana on myös uusia osioita.

Tätä kirjoitettaessa Trump oli juuri Pariisissa entisöidyn Notre Damen vihkiäisissä. Macron oli vastaanottamassa Trumpia. Macron ja Trump ottivat yhdessä vastaan Zelenskyyn. Katedraalissa kaikki olivat paikoillaan, kun Trump saapui istumaan eturivin paikalleen. Trump istui Ranskan presidenttiparin välissä seremonian ajan. USA:n presidentti Biden tai varapresidentti Harris ei näkynyt kuvissa. Ei myöskään EU:n von der Leyen.

Vuoden 2023 kirjoituksen otsikon ”Erityisesti (USA:n) osakemarkkinoilla” -osuus on poistunut ja tilalla voisi olla ”erityisesti EU:ssa”.

Trumpin toinen kausi vaatii analyysien päivittämistä 2025 aikana

Vuoden 2025 suunnitteluun voi merkittävästi vaikuttaa se, miten Trumpin toinen kausi lähtee käyntiin. Kiinteistösijoittamista vuosikymmeniä seuranneena Trump tunnetaan diilien tekijänä. Hän on ollut mukana kirjoittamassa noin 20 kirjaa. Tiedossani ei vielä ole yhtään kirjaa, jonka Sanna Marin olisi lukenut. Petteri Orpon sanavarastosta epäilen, ettei hän pysty lukemaan kirjoja englanniksi. Oprah Shown -naisyleisössä Trump oli suosittu vieras useamman vierailun verran. Samoin Ellen Showssa. Diili -sarjaa tuotettiin yli 10 tuotantokautta. Tälläkin kaudella tulen analyyseissäni keskittymään siihen, mitä Trump joukkoineen tekee. En siihen, mitä valtamedia aiheesta mielipidevaikuttaa. Sijoittajalla ei ole varaa valtamediaan.

Minulla ei ole mitään mielipidettä sen suhteen, onnistuuko Trump junailemaan jonkun järjestelyn, jolla Ukrainan tuhoaminen pysäytetään. Bidenin aikana se ei ole G7-mailta EU-komissaariolla ja EU-presidentillä vahvistettuna onnistunut.

QT on QE:n vastakohta

Quantitative easing QE on rahapolitiikan keino, jossa keskuspankit ostavat velkapapereita markkinoilta laskeakseen korkoja ja lisätäkseen rahan tarjontaa. Japanin keskuspankki taitaa ostaa paljon muutakin.

Kammesta rahaa printtaava keskuspankkiirimeemi on sinänsä harhaanjohtava, että keskuspankki ei kylvä seteleitä hallitsemattomasti kansalaisille kulutettavaksi.

Keskuspankki printtaa finanssisektorirahaa tarjoten pankeille likviditeettiä ja rohkaisee näitä luotonantoon ja investointeihin. Mikäli rohkaisu on tarpeeksi houkuttelevaa, pankit ottavat rahaprintterit esille ja nyt syntyy rahaa talouden kiertoon. Huru saa tulonhankkimislainaa ja ostaa ja remontoi sijoitusasuntoja. Ne, jotka eivät saa tulonhankkimislainaa tai eivät osaa fiat-pelin sääntöjä, jäävät jälkeen. Tämä on fiat-rahapolitiikkaa.

Kun vipu käännetään QT-asentoon, likviditeettiä häipyy. Keskuspankki ei osta velkapapereita, vaan panee niitä markkinoille myyntiin. Oheinen graafi on huhtikuulta 2024. En tee näitä analyysejä työkseni ja graafit eivät ole parhaita mahdollisia. Käyrä kuitenkin kertoo, että EKP on pyörittänyt rahasilppurikampea taaksepäin jonkin aikaa.

Rahapolitiikan kiristäminen näkyy taloudessa noin 12 kuukauden viiveellä – QT on yhä päällä

Ohjauskorkojen laskun aikana todettiin, että se ei välittömästi näkyisi talouskasvuna, koska Hurun tulonhankkimislainan myönteisestä päätöksestä menee pitkä aika, että remonttimies saa pippuripihviä, kun Huru tekee remontin ensimmäisen vuokralaisen jälkeen.

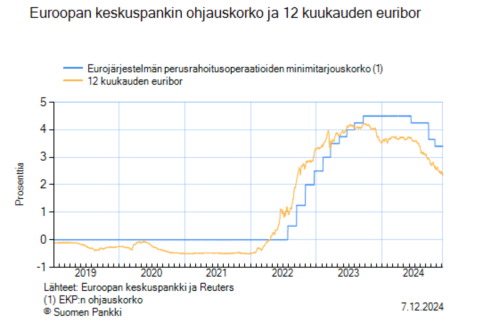

Samaa toimii toisin päin. Ohjauskorkojen nostojen vaikutukset näkyvät taloudessa noin 12 kuukauden viiveellä. EKP laski ohjauskorkoa ensimmäisen kerran kesäkuussa 2024. Nopean ja jyrkän ohjauskorkojen noston kipu jatkuu kotitalouksissa ja yrityksissä vuoden eteenpäin.

Valtaosa ekonomisteista ei usko eikä ajattele samalla tavalla kuin minä. Heille keskuspankki on suurta ja mahtavaa laivaa komentosillalta taitavasti kapeasta salmesta karit välttäen luoviva keskusohjaaja. Minulle se on peräsin, joka kääntyy kuullessaan keulan osuvan karille. Minulle alla oleva graafi, yksinkertaistettuna, indikoi 12 kuukauden euriborin muodossa siitä, että kesällä 2023 se alkoi viestiä keulasta, että olisi aika kääntää kurssia. Kesästä 2024 alkaen viestiä on huudettu kovemmin. Talouskasvu- ja inflaatio-odotukset ovat euroalueella laimeat pitkälle tulevaisuuteen.

Jos ymmärtää, että se oikea rahaprintteri on siellä jokaisen asuntosijoittajan tutussa pankissa, tajuaa sieltä löytyvän myös rahasilppurin. Kun kotitaloudet ja yritykset lyhentävät lainojaan nostamatta uusia lainoja, kierrossa olevaa rahaa tuhoutuu. Taloudessa on edessä huonommat ajat, kun kotitaloudet ja yritykset eivät investoi. Negatiivinen yksityisen sektorin velkaantuminen on fiat-järjestelmässä myrkkyä. Lokakuussakin vain ne parhaat kiinteistönvälittäjät tekevät kauppoja.

Massiivinen valtioiden velkaantuminen ja lisävelan tarve

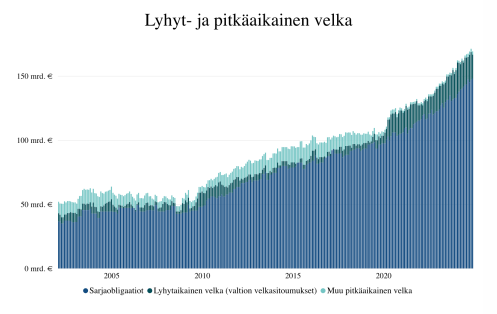

En tiedä, olisiko kansa viisaampi, jos siinä rahaprintterimeemissä olisi keskuspankkiirin sijasta katsojan kotimaan pääministeri tai presidentti. Löysällä finanssipolitiikalla jaetaan rahaa kansalaisten käsiin nopeammin ja tasaisemmin kuin rahapolitiikalla. Alla oleva graafi esittää Suomen valtion velkaantumista. Huomaatko käyrästä kohdan, jossa näkyy äärioikeistohallituksen aloittamat massiiviset leikkaustoimet Suomen julkisen talouden kuntoon laittamiseksi velkaantumisvauhtia hidastaen? Keskusohjauksen viive näkyy tässäkin graafissa. Globaalisti käyrät näyttävät samalta. USA:n käyrässä kulmakerroin on suoraan kohti taivasta.

QT-vaiheessa keskuspankki ei enää osta valtioiden velkapapereita, vaan niille on löydyttävä ostajat markkinoilta. Velkapapereiden tarjonta kasvaa ja on epävarmaa, kuinka korkeaa korkotasoa markkinat vaativat vaikkapa 10 vuoden velkakirjoista. Valtioiden alijäämät kasvavat kahta kautta; korkojen nousun ja verotulojen laskun. Ylivelkaantuneet ja alijäämäiset valtiot “nyt tulee rahaa/nyt vaadin rahaa/minulle kuuluu rahaa” -vastuuttomine päättäjineen eivät välttämättä saa markkinoilta lainaa halvalla, vaan kalliimmalla.

Valtioiden velkaantuminen ei sinällään ole ongelma, kunhan velkarahat käytetään järkevästi ja tuottavuus kasvaa. Monista käyttökohteista järki on kaukana. USA:ssa valtion yhdellä velkadollarilla saadaan talouskasvua alle 70 senttiä. Mitä enemmän valtiota, sitä vähemmän talouskasvua.

Käänteinen vaurausefekti pitää toteutua

Kun osakkeet ja asuntojen hinnat nousevat, näitä omistavat sijoittajat ja kuluttajat tuntevat olonsa mukavaksi kuluttaa. QE:n ajatus on tämä. QT:n ajatus on päinvastainen. Keskuspankki ei löysää rahapolitiikkaa ennen kuin osakemarkkinat ja/tai asunnot romahtavat, jolloin vaurausefektin liekki sammuu.

EU:n tilanne on huono. Kiinan tilanne on huono. USA:n huono tilanne ei vielä näy osakemarkkinoilla, mutta Trumpin vaalivoiton se jo selittää.

Voisiko tällä kertaa romahdus tulla jossain muualla? Valtiolainamarkkinoilla? Kiinan kiinteistömarkkinoilla? Toimistokiinteistöjen jälleenrahoituksessa?

Kääntyneen korkokäyrän palautuminen

Inverted yield curve eli kääntynyt korkokäyrä tarkoittaa sitä, että korkomarkkinat odottavat matalampaa talouskasvua kuin keskuspankin ohjauskorko on. Korkomarkkinat viestivät korkokäyrän kääntymisellä, että keskuspankin politiikka on liian tiukkaa.

Taantuma tulee, kun re-steepening alkaa eli korkokäyrät kääntyvät taas asentoon, jossa korko on sitä suurempi, mitä pidempi korkojakso. Korkokäyrät ovat edelleen kääntyneinä joulukuussa 2024. Ne olivat sitä myös lokakuussa 2023. Odotukset ohjauskoron laskusta kasvoivat silloin ja kasvavat nyt. Kirjoitin 2023, ”kun keskuspankki laskee ohjauskorkoja, se ei ole hyvä uutinen, vaan tarkoittaa, että talous on taantumassa”. Kirjoitan saman 2024 sillä poikkeamalla, että 12 kuukauden euribor kertoo, minun mielestäni, selkeämmin, että EKP on taas reaktiivinen ja myöhässä.

Syksyn 2024 aikana Euroopan keskuspankki ja IMF ovat päivittäneet talousennusteitaan alaspäin. Draghi julkaisi huolestuttavan raportin EU:n talouskehityksestä. Varman Risto Murto kertoo avoimesti huolestuneisuutensa Suomesta. Björn Wahlroos ja yskityissijoittajat eivät ole enää yksin.

3 kuukauden euribor on edelleen noin 0,5 %-yksikköä korkeampi kuin 12 kuukauden euribor.

Mitä korkojen nousu tarkoittaa yrityksille ja vaikkapa asuntosijoittajille?

Riskittömänä pidetyn (foliohattuja ovat ne, jotka eivät enää usko riskittömään korkoon) koron nousu tarkoittaa korkeampaa diskonttokorkoa, joka vaikuttaa tulevien kassavirtojen nykyarvoon. Minä olen siis sellainen pelokas foliohattu, joka ei uskalla sijoittaa edes USA:n 10 vuoden ”riskittömään” valtionvelkakirjaan. Pääomia allokoidaan huomattavasti varovaisemmin ja vain kohteisiin, joissa takaisinmaksuaikakriteeri toteutuu. Tästä syystä veronmaksajia vaaditaan apuun rakennusalan hätätilaan. Harva sijoittaa omia tai työnantajansa pääomia nyt uuteen asuntokohteeseen. Veronmaksajien piikki olisi nyt kiva.

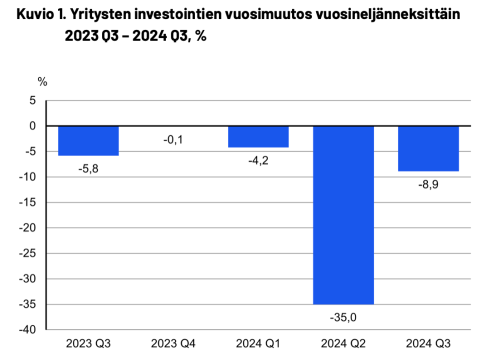

Korkotason noustessa yritykset joutuvat uudelleenrahoittamaan lainansa korkeammalla korolla. Suuremmat rahoituskustannukset pienentävät yhtiön tulosta ja vaikuttavat tuloskasvuodotuksiin. Asiakkaat, yritykset ja kuluttajat, ostavat vähemmän ja vain tarpeellisia asioita ja palveluja. Ei hyvä juttu liikevaihdolle eikä hintojen nostoille. Oheisen graafin mukaisesta investointitahdista ei 100 %:n varmuudella heru piristyvää talouskasvua.

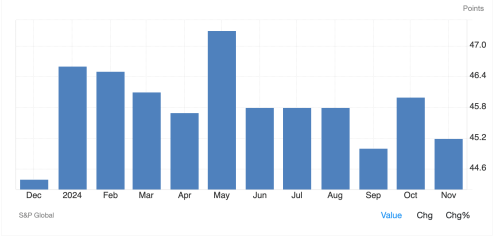

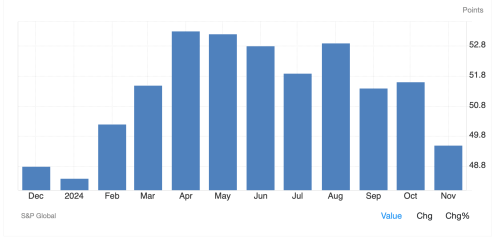

Ostopäällikköindeksit

Kuukausittaiset ostopäällikköindeksit ovat sijoittajille tärkeitä indikaattoreita seurata. Ne kertovat kentältä tietoa, keulan edessä kulkevilta tiedustelijoilta, miten teollisuuden ostopäälliköt kokevat erilaisen taloudellisen aktiviteetin. Jos luku on alle 50, kasvua ei nähdä. Alla euroalueen teollisuuden ostopäällikköindeksin yhteenvetoluku. Joka kuukausi alle 50.

Teollisuuden ostopäällikköindekseitä on pehmitelty palvelualojen ostopäällikköindeksillä. Sekin painui marraskuussa euroalueella alle 50.

Näitä voi seurata USA:sta ja EU-alueelta vaikkapa Saksaa omanaan. Saksan Ifo-instituutin julkaisut ovat hyödyllisiä seurattavia.

Työllisyyskehitys

Tilastokeskus: ”Työllisyys heikkeni ja työttömyys kasvoi vuoden 2024 toisella vuosineljänneksellä vuoden takaiseen verrattuna”.

Tilastokeskus: ”Työllisyys heikkeni ja työttömyys kasvoi vuoden 2024 kolmannella vuosineljänneksellä vuoden takaiseen verrattuna”.

Jos yrittää arvioida talouskehitystä, ja sitä kautta asuntomarkkinoiden kehitystä, ostopäällikköindeksien lisäksi erilaiset työllisyys- ja työttömyystilastotiedot ovat hyödyllisiä. Suomessa lähes kaikki on politiikkaa ja siihen kuuluu erilainen vääristely. Yritykset eivät vääristele. Jos talous vetää huonosti, ensin laskee avoimien työpaikkojen määrä, koska ei nähdä tarvetta rekrytoida lisää henkilökuntaa. Kertaalleen koulutetusta henkilöstöstä halutaan yritysmaailmassa pitää kiinni. Kun rekrytointi on lopetettu, yritetään kaikin keinoin saada myyntiä siten, että henkilökunta työllistyisi. Jos tässä ei onnistuta, seuraavaksi lomautetaan, ja yritetään löytää uusia asiakkaita ja saada lisämyyntiä. Vasta viimeisenä keinona lähdetään irtisanomaan henkilöstöä.

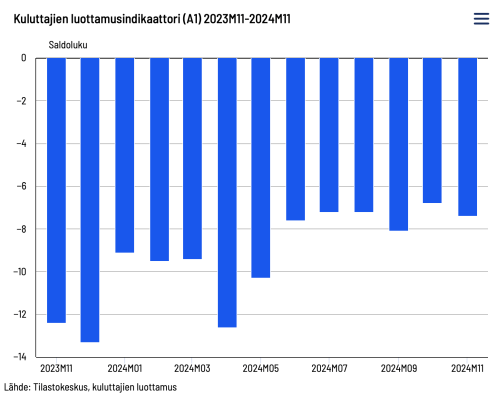

Kuluttajien luottamus

Tilastokeskus julkaisee kuluttajien luottamusindikaattoria kerran kuussa. Tuoreimmassa julkaisussa marraskuussa 2024 asunnon ostoa tai talon rakentamista harkitsi vain 12 % kuluttajista. Indikaattorin pitkän ajan keskiarvo on -2,6. Kuvasta voi päätellä, että kuluttajat olivat alkuvuoden aikana vielä vähemmän luottavaisia kuin vuoden loppupuoliskolla. Kuluttajien pirteyttä en itse pysty näkemään loppuvuoden luvuissa.

Omat uskomukseni näistä tekijöistä – tekstin alkuosa on sama kuin 2023 kirjoittamani

Soft-landing eli pehmeä lasku vai taantuma eivät oman käsitykseni mukaan ole vaihtoehtoja, vaan pehmeä lasku edeltää taantumaa, joka liittyy syklisyyteen. Uskon itse, että keskusohjaus ei pysty poistamaan taloussyklejä, joten edessä jossain 3, 6 tai 12 kuukauden päässä on aina taantuma, kun taloussyklin huippu on takana ja pehmeän laskun kautta siirrytään taantumaan.

Minulla on myös hard landing -skenaario, joka toteutuu, jos globaalista finanssijärjestelmästä löytyy joku heikko kohta, josta taas kaikki uhkaa kaatua dominoina. Lama on taantumaa ikävämpi.

Kun keskuspankki nostaa ohjauskorkoja ensimmäisen kerran, taantumaa voi odottaa 18-24 kuukauden päästä. Siksi, minun mielestäni siis, valtamedian talousuutisten lukeminen on rasittavaa ja niissä asiantuntijoina esiteltävät jatkuvasti väärässä olevat ennustajat ovat vaarallisia pitkäjänteiselle sijoittajalle, joihin “osta ja pidä” -asuntosijoittajana kuulun. Muodosta omat mielipiteesi äläkä kopioi minun tai jonkun toisen mielipiteitä.

Koska uskon taloussyklien olemassaoloon, tarkastelen asioita omasta uskonnostani käsin. Kannatan uskonnonvapautta, joten suunnitelmatalouksiinsa uskovaiset eivät ole pahoja ihmisiä sen enempää kuin taloussykliuskovaiset ovat. He katsovat asioita vain eri maailmankuvasta käsin.

Suunnitelmatalousihmiset ylistivät kaikkia hallituksia sitä enemmän, mitä enemmän finanssipoliittista tukea heille korona-aikana annettiin. Taloussykliuskovaiset ajattelivat, että takaisinmaksuvaihe tulee olemaan erittäin kivulias suunnitelmataloususkovaisille. Suunnitelmataloususkovaiset eivät ajatelleet, että tulee jotain takaisin maksettavaa eivätkä siihen varautuneet. Taloussykli-ihmiset eivät ole kokeneet käytännössä korona-ajan valtaisaa finanssipoliittista tukea, joten hekin ovat ihmeissään siltä osin, kuinka pitkälle tukisummat riittävät ja pitkittävät edellä mainittua 18-24 kuukauden aikaviivettä. Siitä ei ole kokemusperäisiä kirjoja olemassa.

Sitten on valtava enemmistöihmisten keskijoukko, joka ei vakaasti usko kumpaankaan äärilahkoon. Valtaosa talousennusteita tekevistä kuuluu varmaankin tähän keskijoukkoon. Siksi uutisista voi nyt lukea ”rakennusalan hätätilasta, joka yllätti kaikki asiantuntijat”. Kaikkia se ei tietenkään yllättänyt, mutta heistä ei käytetä ”asiantuntija” -nimitystä.

Lokakuun 2023 ja marraskuun 2024 välisenä aikana isossa kuvassa en ole osannut löytää korjattavia virheitä tämän kappaleen tekstissä. Tämä kirjoitus painottuu enemmän EU:hun ja Suomeen kuin vuoden takainen kirjoitus.

Loppuyhteenveto ja varoitukset – tekstin alkuosa on sama kuin 2023 kirjoittamani, mutta olen täydentänyt sitä

Syy, miksi olen varovainen osakesijoittamisen suhteen, on se, että osakemarkkinat ovat kyllä tulevaisuutta osoittava indikaattori, mutta taantuma puuttuu yhä. En osaa korkosijoittamista käytännön kokemuksen kautta, mutta pidän korkokäyrien kääntymistä osakemarkkinoita voimakkaampana indikaattorina. Korkokäyrien palautuminen normaaliksi edellyttää taantumaa, jolloin vahvin oma skenaarioni on se, että taantuma on vielä edessäpäin. Vuosi sitten en osannut selkeästi kirjoittaa, että tarkoitin USA:n osakemarkkinoita. Suomen osakemarkkinan suhteen en pohtinut varovaisuutta, vaan oli täysin selvää välttää sitä. Yhtä selvää minulle oli välttää euroalueen osakemarkkinoita. USA:n osakemarkkinoilta oli poimittavissa niitä osakkeita, joiden avulla tavoittelin vuoden 2024 alussa suojautumista.

Kun taantuma on alkanut, keskuspankki leikkaa ohjauskorkoja useamman kerran, jolloin osakemarkkinat käyvät pohjalla. Tämä on se ajankohta, kun Warren Buffettin mukaan ”veri virtaa kaduilla” viitaten siihen, että kaikki talousuutiset on huonoja ja suunta niissä on huonompi. Ajoittamisesta kiinnostuneille pohjat eivät ole ensimmäisen eivätkä toisen ohjauskoron leikkauksen kohdalla, vaan jossain siinä kohtaa, kun ohjauskorkojen leikkauksista on tehty yli puolet. Tämänkin voi vasta tietää jälkikäteen eli ”ajoittaminen on mahdotonta” -asiantuntijat eivät minunkaan mielestäni ole täysin väärässä. Marraskuussa 2024 euroalueen taloustilanne on huonontunut, mutta keskuspankin kannalta finanssijärjestelmässä mikään ei ole mennyt rikki. Euroalueen, erityisesti Ranskan ja Saksan, ostopäällikköindeksit ja talousluvut ovat huonoja. Laskeva 12 kuukauden euriborkorko ja pitkälle tulevaisuuteen matalat inflaatio-odotukset indikoivat heikkojen talouskasvujen vuosia. Syklin pohjan lähestyessä, kenties sen ollessa jo takana, tämä on normaalia.

Epävarmuuttani lisää se, että keskuspankkiirit oikeasti tekivät virheen viestiessään luottavansa inflaation tilapäisyyteen. Itse uskoin 2023, että keskuspankit tulevat laskemaan ohjauskorkoja neutraalille tasolle. Laskeminen tulee tapahtumaan talouskehityksen kannalta myöhässä ja syrjäiselle Suomelle paljon myöhässä. Aikataulu on epäselvä, mutta sitä edeltää taantuma. Nyt joulukuussa 2024 näen suuremman todennäköisyyden sille, että ohjauskorko voi laskea odotettua alemmas ja keskuspankki on pakotettu lisäämään likviditeettiä. Kun korkokäyrät ovat taas normaaleja, edellytykset talouskasvulle on taas, mutta vasta sitten olemassa.

Vuosi sitten varoitin, että älä vain ota näitä faktoina, koska osakemarkkinoita seuraavista 80-90 % ei ole samaa mieltä, vaan näki taantuman olevan jo takana ja nousun edessä. Ota tämä omia polkuja kulkevan huru-ukon höpinöinä ja tee omat tutkimuksesi ja valitse vapaasti uskontosi. Joulukuussa 2023 molemmat kiinteistönvälittäjien liitot olivat varmoja, että varainsiirtoveropiristyksen myötä asuntokaupan pohjat olivat pysyvästi takana.

Toinen lisähuomio on, että huru-ukko on jo suhteellisen vanha ja jonkin verran varallisuutensa kartuttamisessa onnistunut. Meille on luonnollisempaa olla ylivarovaisia suojellessamme varallisuuttamme. Lisäksi joudun pohtimaan sitä, otanko korkosuojauksen yritykseni lainaan, josta sellainen loppuu. Nyt korkosuojaamattomia yritykseni lainoja on jo 3 kappaletta, joista yhden korko jo tarkentui alaspäin.

Jos taantuma olisi jo takana ja maailma olisi tottunut pysyvämmin korkeampiin 5-7 %:n korkotasoihin, meille varovaisillekin löytyy kyllä sijoituskohteita. 3-4 %:n tuottotasoilla tehdyt asuntosijoitukset eivät nimittäin tule hetkeen toimimaan, jos korkotaso pysyy korkeammalla. Ja osakemarkkinoilla rotaatio toimialojen kesken tuo mahdollisuuksia, kun diskonttokorkoa sovitetaan tasolle, jossa kukaan ei allokoi pääomia mihinkään woketukseen. Tämäkin näkemys on vahvistunut viimeisen vuoden aikana, vaikka korkotaso on jo kääntynyt laskuun.

Loppujen lopuksi

Oma vuokraustoimintani on pysynyt hyvin samankaltaisena viimeiset vuodet. Olen lyhentänyt kaikkia lainoja suunnitelmien mukaisesti ja kassavirrat ovat pysyneet positiivisina. ”Toimii kuin junan vessa” voisi olla hyvä havainnollistus. Olen käynyt keskusteluja parin pankin kanssa. Vaikka oma vuokraustoimintani ei ole muuttunut mihinkään, molempien pankkien toiminta on muuttunut valtavasti. Toinen on tehnyt täyskäännöksen ja markkinoi ja myy tulonhankkimislainoja yksityisille vuokranantajille monessa kanavassa monin keinoin. Toinenkin on tehnyt täyskäännöksen ja pyrkii kaikin keinoin välttämään, että heille ei vahingossakaan tulisi lisämyyntiä asuntosijoittajien tulonhankkimistuotteiden osalta. Tämä on mielenkiintoista seurattavaa vuoden 2025 aikana.

Löysitkö kirjoituksen sosiaalisesta mediasta? Muistathan, että jakaminen on asuntosijoittaja- ja vuokranantajakolleegoista välittämistä. Jos itse sait sisällöstä lisäarvoa, pistä hyvä kiertämään. Kiitos!

Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa nettisivut, uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta sijoitusasunnot.com.

Tutustu maksuttomaan Asuntosijoituskouluun

Ota Sijoitusasunnot.com seurantaan Instassa

Sijoitusasunnot.com Blogissa: Tosielämän esimerkki: Flippaamisella 40 000€ :n tili

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä (yksi näkökulma, miten finanssikriisi syntymisedellytykset luotiin):

Tuoretta sisältöä:

Grahn, Parviainen, Huru – Kuukausipalaveri 14 – Ostan Asuntoja Podcast #336

Asuntoyrittämisen sarjaprojekteja Rose ja Ville – Ostan Asuntoja Podcast #335

Vuokrauksen monitoimiyrittäjä Katja Meriläinen Osa 1 – Ostan Asuntoja Podcast #333

Sijoitusasuntoja, konsultointia ja taloyhtiöille arvoa Jani Kiistala – Ostan Asuntoja Podcast #331

Eläkkeeltä takaisin töihin asuntojen pariin Antti Pyykönen – Ostan Asuntoja Podcast #327

Asuntoja 6, ikää 24 – Ronja Airusalo Osa 1 – Ostan Asuntoja Podcast #325

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok