Vastavirtaan kulkeminen on raskaampaa, mutta ylituoton edellytys – Asuntosijoittajan tärkeimmät opasteet 2/X – Blogi #436

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirja tilattavissa. Ostan Asuntoja alennuskoodi FLIPPAA. Tilaa tästä. – Nyt myös e-kirjana!

”Asuntosijoittajan tärkeimmät opasteet” on toivottavasti joskus päättyvä kirjoitusten sarja, jolloin otsikossa oleva X konkretisoituu numeroksi. Olen aina ajatellut kulkevani omia polkujani eikä tämä kulkeminen rajoitu pelkästään sijoittamiseen. Otsikossa oleva ”opasteet” -sana valikoitui ystäväni inspiroimana. Hän rakastaa Lappia ja viihtyy maastoissa kompassin kera milloin minkäkinlaisiin suoritusvälineisiin kytkeytyneenä. Omia polkuja kulkeva tarvitsee jotain opasteita, ettei eksy.

Ensimmäinen “Opasteet” -kirjoitus käsitteli Toisen tason ajattelu – Asuntosijoittajan tärkeimmät opasteet 1/X – Blogi #431.

Jos tavoittelee sijoitustoiminnallaan keskimääräistä parempaa tuottoa, sitä ei voi saavuttaa keskimääräisellä ajattelulla. Käytännössä tämä tarkoittaa, että valtaosa sijoittajista ei ajattele toisen tason ajattelijan kanssa samalla tavalla. Massojen eniten suosimat ajatukset ja niistä johdetut sijoituspäätökset eivät siten ole avain keskimääräistä parempiin tuottoihin pitkällä aikajänteellä. Yleisen ajattelun haastaminen omassa työskentelyssä ei ole tae keskimääräistä paremmille tuotoille, mutta se on edellytys. Vastavirtasijoitusten tekeminen, tai sijoitusten tekemättä jättäminen, edellyttää yleisen ajattelun jatkuvaa haastamista.

Otan alkuun kaksi käytännön esimerkkiä havainnollistamaan asiaa.

“Vuokria maksetaan 12 kuukautta, ylimääräistä hoitovastiketta ei peritä”

Luin juuri yhtä blogia, jossa tämä toteutui käytännön esimerkkinä. Blogissa luki jotenkin näin:

”Perinteisesti vuokratuotto lasketaan kaavalla (vuokra – hoitovastike) x 12 /velaton hinta = vuokratuotto. Tämä tapa laskea asunnon vuokratuotto on vakiintunut normaaliksi tavaksi.”

Ostan Asuntoja Blogissa #2 kirjoitin vuonna 2013, että “Missään tapauksessa vuokratuloa ei saa laskea 12 kuukauden perusteella. Itse lasken vuokratulolle 2 lukuarvoa; 11 ja 10 kuukauden mukaan.”

Vuonna 2016 Blogissa #38 kerroin, että laskentakaava tulee USA:sta, jossa sitä kutsutaan “Cap rate” -termillä. Cape rate -laskentakaavassa ei käytetä ollenkaan lukuja 10, 11 tai 12. Siellä käytetään termiä “Nettovuokratuotto”.

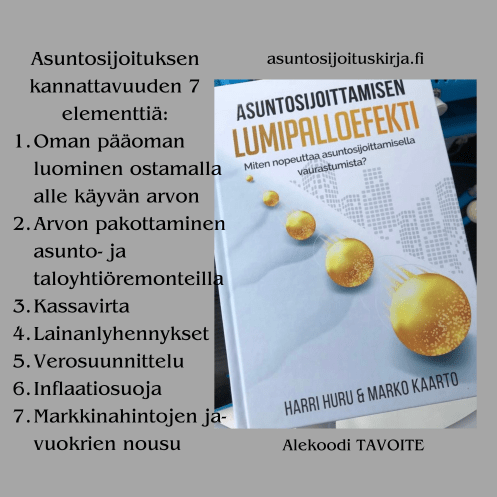

Tämä termi ja sen laskeminen on selitetty perusteellisesti Asuntosijoittamisen lumipalloefekti -kirjassa. Kirjoitin siitä viimeksi Opettele nettovuokratuoton käsite, hyödyt vuokraustoimintaa harjoittaessasi – Blogi #430

Esimerkin tarkoitus ei ole kertoa, että minä olen parempi kuin muut. Sen tarkoitus on havainnollistaa, kuinka ahkerasti toistettu vuokratuoton laskentakaava saa massat ajattelemaan, että (vuokra – hoitovastike) x 12 on oikea tapa. Kun sitä tarpeeksi toistetaan, siihen liitetään “perinteinen” -sana mukaan.

“Inflaation hidastuminen parantaa ostovoimaa”

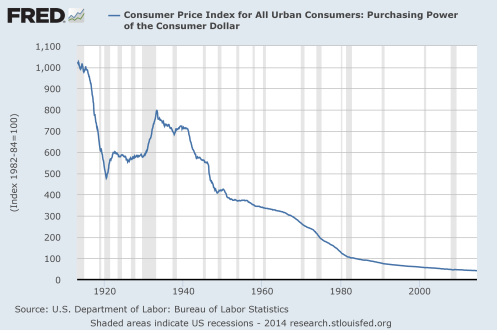

Federal Reserve Economic Data FRED on tietokanta, jota ylläpitää St. Louis FED:in -tutkimusdivisioona. Oheisen graafin otsikossa lukee “Kuluttajan dollarin ostovoima”.

Suomen Pankki kertoo inflaatiosta seuraavaa: “Inflaatio … johtaa rahan arvon alenemiseen eli sen ostovoiman heikkenemiseen.”

Olen viimeisen vuoden aikana korjannut säännöllisesti “inflaation hidastuminen parantaa ostovoimaa” -esittäjien väittämää. Väite on ollut SP:n pääjohtajan nimellä kirjoitetussa blogissa. Se kerrottiin varapääjohtajan toimesta 2023 syksyllä vuokranantajien tilaisuudessa. Sen on kirjoittanut moni tohtori- ja maisteritason taloustieteilijä viimeisen vuoden aikana. Monen työnimike on pääekonomisti, ekonomisti tai päästrategi.

Katso uudestaan graafia ja etsi siitä 1940-luvulta alkaen kohtia, joissa näet inflaation hidastumisen ostovoimaa parantaneen vaikutuksen.

Jos haluat yrittää toisen tason ajattelemista, laske kuinka monen vuoden päästä sadan fiat-valuuttayksikön ostovoima on puolittunut, jos vuosittainen inflaatio eli ostovoiman heikkeneminen hidastuu satunnaisen keskuspankin tavoittelemaan satunnaiseen 2 %:in.

Mitä enemmän ja suurempana massana muut ajattelevat laiskemmin ja tekevät sijoituspäätöksiä konsensuksen trendiä seuraten, sitä enemmän pitäisi terävöittää omaa konsensusta kyseenalaistavaa ajattelua ja keskittyä toimimaan vastavirtaan, kontraamaan.

Tekemällä asuntosijoituksia kaikkien muiden tavoin, altistuu markkinaheilahteluille, joita kaikkien samanaikainen samansuuntainen toiminta aiheuttaa. Lauman mukana asuntosijoittajana menestyminen voi ensin tuntua olevan seurausta omista sijoittajan kyvyistä. Kyvyt, näkemys ja sijoituskriteerien laatu mitataan siinä, onko jättäytynyt laumasta pois, kun se mylvii jyrkännettä alas.

Inflaation hidastuminen ei paranna ostovoimaa. Se heikentää ostovoimaa vähemmän kuin nopean inflaation aikana ostovoima heikentyi.

“Markkinnat kertovat…, markkinoiden mukaan…”

Ketkä kuuluvat näihin markkinoiden kertojiin, joiden kerronnasta saa lähes päivittäin lukea, kuinka 12 kuukauden euribor nousee ja laskee tai kääntyy ja vääntyy? Vaihdetaanko markkinoiden kertojat pätevimpiin, jos ne kertoivat, että 12 kuukauden euriborin maksimi 2,5 % saavutetaan maaliskuussa 2022?

Markkinat ovat sen kaikki toimijat, joista valtaosa perustaa oman kertomansa siihen, mitä on juuri lähtötietona lähes kaikilta muilta kertojilta saanut. Insinööriaivolle laumaefekti tuntuu jotenkin selkeältä:

- Institutionaaliset ja ammattimaiset asuntosijoittajat tekivät kaupungistumisen megatrendiin perustuvan strategisen päätöksen keskittyä kasvukolmion kärkikaupunkeihin, joista suurimman painoarvon sai Helsingin seutu. Kotitaloussijoittajat seurasivat trendin perässä.

- Tästä seurasi asuntojen härkämarkkina. Uudiskohteiden ostajat olivat niin motivoituneita, että rakennusliikkeiden ennakkomarkkinointihintoihin tuli kymppitonnien hintanousuja asuntoa kohti. Vanhoista asunnoista tehtiin kauppoja yli pyyntihintojen. ARA-kohteita käynnistettiin rakentajien kapasiteetin mahdollistama maksimaalinen määrä, vaikka markkinaehtoinen kysyntä oli huipussaan.

- Asiantuntijaorganisaatiot eivät julkaisseet omistusasunto-ostajapulaa tai vuokrakotia tarvitsevien pulaa raporteissaan. “Korot nousevat aikaisintaan 2024” oli rohkaiseva tieto vierasta pääomaa käyttäville. Jokainen RS-uudiskohde ja jokainen ARA-kohde yksi kerrallaan päätettiin tehdä muuttuvakorkoisella lainalla.

- Härkämarkkina saavuttaa huippunsa, kun viimeinen härkä väsyy ja liittyy kaikkien uupuneiden härkien joukkoon. Härkien loppumattomaan energiaan käynnistettyjen uudiskohteiden rakennuttajien ja rahoittajien kannalta tilanne muuttui todella huonoksi, kun sovittujen kauppojen peruminen alkoi, kiihtyi ja yltyi massojen rinnevyöryksi.

“Markkinat” olivatkin isojen massojen lauma, joka loi keskenään ajatuksen ikuisesti erityisesti Helsingin seudulla nousevista asuntojen hinnoista. Iso massa osti asuntoja trendin mukaisesti ajattelematta, mitkä kaikki tekijät voisivat lopettaa ikuisen härkämarkkinan. Silloisen nykyhetken laskeva vuokratuotto-% ei ollut konsensuksen ongelma, koska tulevaisuudessa nouseva hinta luo kokonaiskannattavuuden. Negatiivinen kassavirta ei ollut konsensuksen ongelma, koska hyvän vuokralaisen löytyminen oli varmaa ja nopeaa. Muuttuvat korot eivät olleet konsensuksen ongelma, koska puskurit suojaavat korkojen nousua vastaan.

Asuntosijoittamisessa ja vuokraustoiminnassa keskimääräistä paremmin menestymään pyrkivälle konsensusajattelun kyseenalaistaminen ja vastavirtaan kulkeminen on onnistumisen edellytys. Se ei ole onnistumisen tae, mutta valtavirran virheiden tunnistaminen on edellytys isojen tappioiden ehkäisemisessä ja joskus erittäin hyvien diilien tekemisessä.

Q1-Q3/2024 Kojamo on käynnistänyt tai ostanut 0 uutta asuntoa. SRV on myynyt 4 asuntoa. Asuntoaloitukset ovat romahtaneet. Jälleen kerran on tunnistettavissa karhumarkkinoiden isojen massojen lauma, joka ei pysty näkemään mitään merkkiä siitä positiivisesta valtavasta trendimäisestä asuntotarpeesta, jonka isojen massojen laumana näkivät niin selkeästi vain muutama vuosi sitten. Helsingin seudun konsensus näyttää olevan pessimistisin. Timo Metsola kuvaa toimialaa “neuvottomana makaavaksi”, kun kohteita ei osata käynnistää ilman niiden ”käynnistämisen estävää ja kaupan jumittavaa” taloyhtiölainaa.

Vastavirtaan kulkemaan tottuneet ajattelijat pohtivat kuumeisesti omia skenaarioitaan ja todennäköisyyksiään sille, ovatko myyjät jo maksimimotivaationsa saavuttaneet. Vai onko vielä tulossa joukko synkempiä uutisia, joiden seurauksena yhä useammasta tulee motivoitunut myyjä? Onko valtavirran massa vasta heräämässä siihen, että keskuspankki laskee ohjauskorkoja huonoihin uutisiin, ei parantuvaan talouskehitykseen? Riittääkö korkomenojen pieneneminen kompensoimaan kaikki negatiiviset syyt, jotka saavat keskuspankkeja laskemaan ohjauskorkoa? Onko ylimääräinen korkojen lasku merkki siitä, että tilanne on odotettua heikompi? Miksi ohjauskorkoa laskettaisiin 2-kertainen määrä ennakkoviestinnän 0,25 %-yksikön laskujen sijaan?

Kun vain muutamassa vuodessa “Uudiskohdemarkkina käy kuumana” -konsensuksesta siirrytään “Uudiskohdemarkkina on täysin jäässä” -konsensukseen, tämän kirjoituksen opastetta voi tuskin paremmin käytännön tilanteella havainnollistaa.

“Osta alle käyvän arvon, jälleenrahoita markkinahinnan ylittäessä arvon”

“Asuntosijoittamisessa tuotto tehdään ostettaessa” ja osakesijoittajien “Osta halvalla, myy kalliilla” on monien opettamia ja kuulemia perusohjeita. Valtavirran mukana kulkeville “Osta kalliilla, myy halvalla” -kokemus tulee aina silloin tällöin vastaan. Monille jopa useamman kerran.

Petri Roininen oli Ostan Asuntoja Podcastin vieraana ja kertoi, ettei hän Investors Housen toimitusjohtajana tiennyt markkinahintojen lähestyvän huippua, kun hän teki myyntipäätöksiä. Sen verran pitkään olen Roinisen ajattelua seurannut, että hän kuuluu “toisen asteen ajattelijoihin” omassa luokituksessani. Oma tulkintani on, että Roininen tunnisti motivoituneiden ostajien innon ja määrän niin suureksi, että toisen asteen ajattelijana totesi myymisen olevan hyvä keino huipun lähestymisen todennäköisyyden kasvaessa tuottovaatimusten laskiessa tasoille, jossa ei ollut tilaa millekään negatiiviselle tekijälle.

Nollakorkokrapulakriisi 2+2 ja asuntosijoittaminen Petri Roininen – Ostan Asuntoja Podcast #287

“Osta ja pidä” -asuntosijoittajana minäkään en omaa tulevaisuuden ennustajan lahjoja. Pyrin ostamaan sijoitusasuntoja, vuokrakoteja, alle markkinahinnan. Luonnollisesti minulla on joukko sijoituskriteerejä, joiden avulla pyrin nykytilan perusteella arvioimaan tulevaisuutta siten, että pystynkö ostamaan kohteen alle sen käyvän arvon. Kuten jo edellä härkien ja karhujen avulla havainnollistettiin, aina välillä intoa on niin paljon, että markkinahinnat nousevat. Joskus ne nousevat jopa yli käypien arvojen. Koska en pysty ajoittamaan markkinoiden käänteitä, pyrin jälleenrahoittamaan vapaita vakuusarvoja euroiksi säännöllisesti. Onnistuin tekemään jälleenrahoituskierroksen lähes härkämarkkinoiden huipulla. Onnistumista auttoi se, että jälleenrahoituksen syynä oli motivoituneen myyjän kanssa sovittu diili, joka antoi riittävän turvamarginaalin ikäviä yllätyksiä vastaan.

Onnistumisessa oli kyse osittain vuosien aikana kertyneestä taidosta, piilossa olevan tiedon oikeansuuntaisesta skenaariotyöskentelystä, ja onnesta. Lukuisia kertoja mietin asioita “mikä kaikki voisi mennä pieleen” -kysymystä esittäen ja tarkistellen, kestämmekö kaikki asiat, jos ne menevät kaikki yhtä aikaa pieleen.

Vastavirtateorian hyväksyminen edellyttää välillä käsien päällä istumista

Parempia asuntosijoituksia on helpompaa tehdä, jos ja kun niitä pääsee tekemään motivoituneiden myyjien kanssa. Olen itsekin kuvannut asuntosijoittamista omaisuuslajiksi, jossa on parempi “ostaa asunto ja odottaa” kuin “odottaa huippudiiliä ja vasta sitten ostaa.” Kaikkia viisauksia ei voi aina kaikilla tarkennuksilla lisätä, vaan pitää olettaa, ettei kukaan lähde ostamaan mitä tahansa asuntoa mihin hintaan tahansa, vaan sen verran tekee työtä, että ostaa hyvin vuokraustoiminnan käyttöön sopivan asunnon eikä maksa siitä liikaa.

Parhaita asuntosijoituksia tehdään silloin, kun motivoituneita myyjiä on tarjoamassa hyviä kohteita, joista voi valita parhaat. Huonoja asuntosijoituksia tehdään siis silloin, kun motivoituneita ostajia on kilpaa ostamassa asuntoja siten, että tarjousten laskeminen ja neuvottelut eivät ole mahdollisia. Kaikessa sijoittamisessa on riskejä ja riskin ottaminen toimii joskus parhaiten silloin, kun muut pakenevat. Ei silloin, kun muut kilpailevat saman riskin ottamisesta.

Parhaita asuntosijoituksia ei tehdä siten, että niiden perässä juostaan, vaan odottamalla, että kohteita tarjotaan. Välillä tämä odottaminen edellyttää kärsivällisyyttä, jota kutsutaan käsien päällä istumiseksi. Taitojen ja kokemuksen kehittyessä odottamisaika ei suinkaan ole passiivista. Silloin voi keskittyä opiskelemiseen ja pohtimaan, mihin vastavirtasijoituksiin likvidejä varoja voisi sijoittaa niiden ostovoiman säilyttämiseksi ja parantamiseksi. Itse olen asuntosijoitusten välissä tehnyt paljon myös kylpyhuone-, keittiö, pinta- ja taloyhtiöremonttisijoituksia.

Viimeiset 6-8 vuotta ovat asuntosijoittamisessa olleet sellaisia, että hyviä diilejä on päässyt tekemään harvoin, koska motivoituneita myyjiä on ollut vain yksittäisiä ja niitä etsiviä asuntosijoittajia on ollut paljon. Ostajan markkinat ovat sellaiset, jossa stressaantuneita motivoituneita myyjiä on paljon ja likviditeettiä omaavia ostajia vähän. Tätä marraskuussa 2024 kirjoitettaessa ei voi vielä tietää, onko ostajan markkinat tulossa 2025 vai miten riskiä tullaan ottamaan tai välttämään, ja mikä tekijä saisi ison määrän myyjiä stressaantumaan, kun ainakin toistaiseksi 0-korkoajan päättyminen ei sitä vielä ole aiheuttanut.

Mikäli jotain sellaista tapahtuisi, joka saisi tai pakottaisi massat myymään, silloin pitäisi olla suojattuna niitä tekijöitä vastaan, jotka pakkomyynnit laukaisevat ja omata likviditeettiä tai vahvan taseen ansiosta pääsyä sellaiseen, jotta olisi valmiudet ostaa.

Vuokranantajan markkinoiden pohjat voi olla jo takana?

Jokainen läpikäyty sykli ei tarkoita sitä, että nousua edeltää kriisi, josta seuraisi ostajan markkinat. Vaikka uudistuotannosta asuntojen kilpaa ostaminen vuokraustoiminnan käyttöön näyttääkin kriisiltä siinä mielessä, että siihen tarkoitukseen uusia kohteita ei aloiteta, valtaosa vuokralaisista asuu olemassa olevassa asuntokannassa. Ja asui myös silloin kuin uudistuotannosta valmistui ennätysrunsaasti asuntoja vuokraustoiminnan käyttöön.

Monelle jo sijoitusasuntoja omistaville ja vuokranantajina toimiville asuntosijoittamisen kannattavuuden elementit voivat alkaa toimia ilman, että asuntokaupan volyymit ja hinnat kääntyvät merkittävään nousuun. Vastavirtaan kulkevalle tämä ei ole valtava pettymys, vaikka mahdollisuudet ostaa asuntoja 50 % alle niiden käyvän arvon eivät toteutuisikaan. Markkinavuokrien nousu, vuokralaisen löytämisen helpottuminen, alhaisemmat korkokustannukset, pieni vakuusarvojen nousu ja hoitovastikkeiden nousuvauhdin tasaantuminen ovat kaikki kannattavuutta parantavia elementtejä.

Vastavirtaan kulkijankin virta yleensä hidastuu

Vastavirtaan kulkeminen ei ole mikään takuuvarma keino saavuttaa keskimääräistä korkeampia tuottoja jatkuvasti. Itse asiassa valtaosa sykleistä ja niiden vaiheista on sellaisia, että asunto- ja vuokramarkkinat eivät heilahda ääriasentoon, jonka palautumisesta kontraajan eteen tulisi huippudiilejä poimittavaksi.

Vastavirtaan kulkijan pitää ymmärtää, kuinka tärkeää on pitää tunteet erillään ajattelusta. Jos onnistui tunnistamaan pääskenaariokseen sellaisen, jossa inflaatio ei ollut valtavirran ajattelun mukaan tilapäinen ja onnistui tunnistamaan mahdollisuuden, että keskuspankkien liian kireä rahapolitiikka jatkuu liian pitkään, pitää pystyä pitämään onnistuneen analyysin tunteet erillään analyysistä. Nyt koko valtavirta on jo sitä mieltä, että inflaatio ei ollut tilapäinen, korot nousivat liian korkeiksi ja olivat siellä liian pitkään suomalaisten muuttuvien korkojen kannalta. Vastavirtaan kulkijan pitäisi jo pohtia, onko valtavirta konsensuksensa kanssa jo väärässä vai meneekö konsensus vielä synkempään suuntaan.

Aikaisemmassa Onko vuokraustoimintayrittäjän asuntovarojen arvo muuttumassa? – Blogi #432 kirjoituksessani yhdistin oman asuntosijoitustoimintani olevan osakesijoittajien arvosijoittamisen määritelmään sopivaa:

Arvosijoittajat ostavat osakkeita, joiden ostohetken arvon he uskovat suurella todennäköisyydellä olevan korkealla suhteessa osakkeen ostohetken hintaan.

“Osta ja pidä” -asuntosijoittamisessa tämä tarkoittaa käytännössä sitä, että asunnon pitää toimia kannattavasti nykyhetkessä vuokraustoiminnan käytössä. Jotta asuntosijoitus täyttäisi myös keskimääräistä paremman tuoton tavoitteen, tulevaisuuden arvioinnista ja siihen liittyvästä riskistä ei pääse eroon. Ensinnäkin asuntosijoituksessa pitäisi tunnistaa joitain elementtejä, joiden arvoa muut eivät tunnista, ja siksi asunnon voi olettaa olevan mahdollista ostaa alle sen käyvän arvon. Toiseksi tunnistamisen pitää osua oikein, jolloin oletus osoittautuu markkinoilla oikeaksi ja korkeampi tuotto realisoituu. Yksittäiseltä motivoituneelta myyjältä reilusti alle käyvän arvon ostettu asunto tarjoaa turvamarginaalia sille, että tunnistaminen ei toteudu tulevaisuudessa odotusten mukaisesti.

Finanssikriisissä Sammon osake tarjosi edellä kuvatun mahdollisuuden. Asuntosijoittamisen lumipalloefekti -kirjaa en olisi koskaan pystynyt kirjoittamaan ilman käytännön kokemuksia useammista alle käyvän arvon tehdyistä asuntosijoituksista.

Vastavirta-ajattelua kuvaa myös se, etten ostanut omistusasuntoa 80-luvun lopussa, vaikka lainan olisin saanutkin. En tiennyt, että 90-luvun puolivälissä voin ostaa ensiasunnon yli 50 % halvemmalla. Tiesin vain, etten halua ostaa omistusasuntoa “vain hullu maksaa vuokranantajan asuntoa” -valtavirran mukana. Helsingin seudulta en ole ostanut yhtään uudisasuntoa valtavirran mukana.

Valtavirta on optimistinen härkämarkkinoiden huipulla ja pessimistinen karhumarkkinoiden pohjalla. Vastavirtaan kulkevan pitää olla skeptinen valtavirran huipun optimismiin ja skeptinen valtavirran pohjan pessimismiin.

Yhden sijoittajauran aikana voi olla mahdollista tehdä muutaman kerran erinomaisia diilejä olemalla omien analyysien pohjalta optimisti, kun valtavirran konsensus on, että asiat menevät vielä huonompaan suuntaan.

Myymättömät uudisasunnot – uhka vai mahdollisuus?

En tiedä.

Salkussani on kymmenkunta uudisasuntoa. Olen seurannut juuri niitä taloyhtiöitä, joista asuntoja omistan ajatuksella, että ostan lisää, jos asunto tulee alle sen käyvän arvon myyntiin. Ei ole tullut. Yhtään. Yhdestä taloyhtiöstä tuli parikin asuntoa myyntiin korkojen ollessa korkeimmillaan, mutta hintapyynnit olivat 25-30 % korkeammat kuin olin itse omista vastaavistani maksanut. Tuottovaatumukseni eivät olleet lähelläkään täyttymistä. Oma näkemykseni oli, että asunnot eivät toimineet vuokraustoiminnan käytössä tuoton jäädessä liian matalalle.

Elämme mielenkiintoisia aikoja.

Asuntopehtoori on suomalainen perheyritys, joka tarjoaa asiakkailleen vuokravälitystä, sijoitusasuntojen hallinnointia ja asuntomyyntiä sekä isännöintiä ympäri Suomen.

Huolenpitopalvelulla ulkoistat vuokrasuhteen hoidon Asuntopehtoorille, joka hoitaa asuntoon ja vuokrasuhteeseen liittyvät käytännön asiat puolestasi ja takaa vuokrat koko vuokrasuhteen ajan..

Vuokravälityksen Asuntopehtoori hoitaa kilpailukykyisin kiintein hinnoin vuoden vuokratakuulla..

Asuntopehtoori Isännöinti tarjoaa nykyaikaista proaktiivista isännöintiä, jonka avulla pystytään parantamaan taloyhtiöiden arvoa.

Lisätietoa asuntopehtoori.fi

Asuntopehtoorin kasvutarinaa Miika Vuorensola – Ostan Asuntoja Podcast #309

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Sijoitusasuntoja, konsultointia ja taloyhtiöille arvoa Jani Kiistala – Ostan Asuntoja Podcast #331

Eläkkeeltä takaisin töihin asuntojen pariin Antti Pyykönen – Ostan Asuntoja Podcast #327

Asuntoja 6, ikää 24 – Ronja Airusalo Osa 1 – Ostan Asuntoja Podcast #325

Tsemppivuosi haltuunottoa takana Miia Roukala – Ostan Asuntoja Podcast #323

7 sijoitusasuntoa ja paljon muuta Kati Clements Osa 1 – Ostan Asuntoja Podcast #321

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Trackbacks & Pingbacks