Riskin ymmärtäminen asuntosijoittamisessa – Blogi #433

Suomen Vuokranantajat julkisti vuokranantajabarometrin tulokset, joka oli yksi pääkeskusteluaiheista Ostan Asuntoja Podcastin ”Kuukausipalaveri 12” -jaksossa. Keskustelua käytiin tunti ja nelisenkymmentä minuuttia. Vakio-osallistujien lisäksi mukana oli Suomen Vuokranantajien ekonomisti Eemeli Karlsson.

Karlsson, Grahn, Parviainen, Huru – Kuukausipalaveri 12 – Ostan Asuntoja Podcast #328

Barometrissa kysyttiin myös riskeistä. Vastaajina olivat siis Suomen Vuokranantajien jäsenet. Kysymyksessä oli mainittu 8 eri riskiä, joiden merkittävyyttä pyydettiin arvioimaan.

Kuukausipalaveri ja barometri innostivat lukemaan, kirjoittamaan ja ajattelemaan riskiä.

Riskit kuuluvat oleellisena osana kaikkeen asuntosijoitustoimintaan

Asuntosijoittamisesta löytyy paljon innostavia tarinoita ja esimerkkejä siitä, miten sen avulla on voinut menestyä. Sijoitusasunnot.com ja Asuntosalkunrakentaja.fi ovat menestyneitä tukkukauppiaita. Asuntopehtoori on kasvanut perustajansa omien asuntojen vuokraamisen rinnalle luodusta palvelusta yli 70 henkeä työllistäväksi yritykseksi, joka laajentaa parhaillaan toimintaansa Espanjan aurinkorannikolle. OVV on ketju, jonka taustalla on Investors House, joka pörssiyhtiönä tavoittelee osinkoaristokraatin titteliä. Kaikki ovat olleet pitkään mukana tukemassa Ostan Asuntoja -sisällöntuotantoa, jonka podcastin vieraiden tarinoista löytyy lisää vuokraustoiminnassa tai asuntojen flippauksessa onnistuneita vieraita.

Monien tarinaan oleellisena elementtinä liittyy riski. Jotkut ovat onnistuneet välttämään isojen riskien toteutumisen käytännössä. Toiset ovat käytännön kokemusten kautta hakeneet tuntumaa riskien toteutumisesta selviytymisessä. Orava oli Suomen ensimmäinen REIT, eikä se selvinnyt riskeistään. Kaikki eivät ole vieläkään ymmärtäneet riskin merkitystä. Ymmärtäminen on kenties helpottunut, kun viimeisten vuosien aikana korot ovat käyneet korkeammalla kuin piti olla mahdollista. Myös Helsingin seudulla asuntojen hintojen prosentuaalinen lasku on ollut suurinta ja kestänyt pisimpään, jonka rinnalla asuntojen vuokraaminen on ollut vaikeaa. Molemmmat tekijöitä, joita muutama vuosi sitten valtaosa ei edes osannut mainita riskeinä kasvukolmion kärkikaupungissa.

Kun riskin käsitteen on ymmärtänyt, vasta sitten voi ymmärtää, milloin riskit voivat olla korkealla. Korkeiden riskien tunnistaminen on edellytys niiden välttämiseksi tai vaikutusten pienentämiseksi.

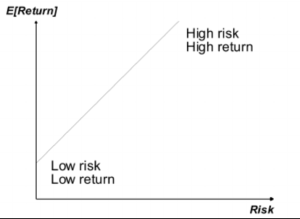

Riskin ja tuoton välinen graafinen väärinymmärrys asuntosijoittamisessa

Moni löytää mielestään graafin, jonka vaaka-akselilla on riski ja pystyakselilla tuotto. Asteikko alkaa luvusta 0. Graafiin on piirretty 1 suora viiva, joka alkaa pystyakselilta nollan yläpuolelta ja etenee kohti oikeaa yläkulmaa. Tämän kirjoituksen lukemalla opit ymmärtämään graafin vaarat ja virheet, jotka oheiseen kuvaan on jopa kirjoitettu.

Kun syklissä ollaan myötätuulivaiheen keskellä, mukaan tulee näkemyksiä, joissa uskotaan riskin lisäämisen tarkoittavan korkeampaa tuottoa. Valtamedia mielellään lisää omaa myyntiään toimimalla tällaisten tarinoiden kaikupohjana.

Asuntosijoittajien keskuudessa alettiin uskomaan siihen, että kasvattamalla vieraan pääoman osuutta, seurauksena saadaan aina korkeampaa oman pääoman tuottoa. Kun asuntojen hinnat nousivat nopeammin kuin markkinavuokrat, negatiivisempi kassavirta ei ollut varsinainen riski, koska se kompensoitui hintojen nousulla. Markkinavuokrien nousun hidastuminen ei ollut riski, koska kaupungistumisen megatrendi mahdollisti vuokralaisen löytymisen helposti. Lopulta erittäin matala vuokratuotto-% kertoi graafin avulla asuntosijoittajille riskin lähestyvän nollaa. Edes muuttuvakorkoiset taloyhtiölainat eivät olleet riski, vaan epätodennäköinen tapahtuma, joka hoituisi puskureilla. Jopa graafin alkuperäinen virhetulkinta siitä, että ottamalla enemmän riskiä saisi paremman tuoton, alkoi hämärtymään.

Mitään sellaista sääntöä ei ole olemassa, että parempiin tuottoihin pääseminen onnistuu ottamalla enemmän riskiä. Jos korkeamman riskiin sijoitukset tarkoittaisivat luotettavasti korkeamman tuoton saavuttamista, ne eivät olisi korkeamman riskin sijoituksia. Edes sellaista sääntöparia ei ole olemassa, että matalaan tuottoon tyytyvä asuntosijoittaja saa vastineeksi matalan riskin.

Oikea tapa ajatella riskin ja tuoton suhdetta, on sellainen, jossa korkeamman riskin sijoitusten pitää sisältää mahdollisuus korkeampaan tuottoon. Korkeamman riskin sijoituksen tuotto-odotuksen pitää olla korkeampi kuin matalamman riskin sijoituksen. Minkäänlaista yhteyttä tai takuuta ei kuitenkaan ole, että korkeamman riskin sijoituksella sijoittajalle realisoituu korkeammat tuotot.

Oikeammin ajateltuna korkeamman riskin tunnusmerkkeihin kuuluu:

- Mahdollisuus menettää sijoitettua pääomaa tai koko sijoitettu päoma.

- Mahdollisuus tuotto-odotusta matalampaan tuottoon.

- Korkeampi tuotto-odotus.

Osittaisen pääoman menettämisen ja/tai odotusta matalamman tuoton riskeillä lähdetään sijoittamaan korkeamman tuotto-odotuksen toteutumista tavoitellen. Riskisemmät sijoitukset ovat siis sellaisia, joissa lopputulokseen liittyy suurempi epävarmuus. Tuoton vaihteluhaarukka alas- ja ylöspäin on suurempi.

Graafin osoittama riskin ja tuoton keskinäinen riippuvuus johtaa kokematonta tulkitsijaa harhaan, koska siitä puuttuu epävarmuuden lisääntymisen visuaalinen elementti kokonaan. Se ei esitä mahdollisuutta alittaa tuotto-odotus sitä enemmän, mitä suuremmaksi riski kasvaa.

”Osta ja pidä” -asuntosijoittamisen kannattavuusajatus lähtee siitä, että matala riski ja korkea tuotto yhdistyvät samassa omaisuuslajissa.

”Asuntosijoittajan tuotto tehdään ostettaessa” -viisaus on tämän kannattavuusajatuksen ydintä. Asuntomarkkinoiden paikallisen luonteen johdosta tiedetään, että ihan tavallisen huru-ukon on mahdollista löytää piilossa olevaa tietoa vaikkapa perikunnan myyntiin tulevasta asunnosta. Hän voi hankkia taitoja ja luoda verkostoja, joiden avulla hän on neuvottelemassa perikunnan kanssa kaupoista takataskussaan tieto hyväehtoisesta rahoituksesta ja vaikkapa Ostan Asuntoja Podcastin sponsorin Pankkiarvio.fi -palvelusta hankittu arvio asunnon käyvästä arvosta remontin valmistuttua. Välillä onnikin on mukana ja perikunnan edustaja on kuullut tutultaan, että nopea kauppa ja perikunnan tilanteen kunnioittamiskyky voisivat yhdistyä juuri tässä henkilössä.

Tällaisen kannattavuusajatuksen sisäistänyt asuntosijoittaja ymmärtää myös, että liian korkealla hinnalla tehdyt sijoitusasuntokaupat tarkoittavat matalaa tuottoa ja korkeaa riskiä. Kun nämä kaikki asiat on ymmärtänyt riskistä, asuntosijoituksia voi katsoa uudesta näkökulmasta. Tässä muutama täysin keksitty teoreettinen esimerkki jokaisen ”Osta ja pidä” -asuntosijoittajan pohdittavaksi:

- Helsingistä markkinahinnalla uudesta merellisestä tornitalosta ostettu asunto – ei sovi ollenkaan vuokraustoiminnan käyttöön

- Tampereelta uudiskohteesta markkinahintaan ostettu asunto – matala tuotto, korkea riski – helppo vuokrata, muttei sovi vuokraustoiminnan käyttöön matalan tuoton takia, korkeampi tuotto-odotus myytäessä omistusasujalle hyvän sijainnin ja toimivan pohjan tuoman markkina-arvon nousun myötä

- Tampereelta linjasaneeratusta talosta 15 % alle markkinahinnan ostettu peruskuntoinen asunto – keskitason tuotto, matala riski – alennuksen ansiosta hieman positiivinen kassavirta, asunnon remontilla arvonnousupotentiaali, jälleenrahoituksella oman pääoman menettämisen riski poistettavissa 5 vuoden sisällä

- Oulusta linjasaneeratusta talosta 20 % alle markkinan ostettu peruskuntoinen asunto – korkea tuotto, matala riski – alennuksen ja kaupungin yleisen vuokratuottotason ansiosta reilusti positiivinen kassavirta, asunnon remontilla arvonnousupotentiaali, jälleenrahoituksella oman pääoman menettämisen riski poistettavissa 3 vuoden sisällä

- Vaasa, Joensuu, Lappeenranta… Tampereen ja Turun ympäristökaupungit…

Näitä esimerkkejä voi miettiä riskiä ja tuotto-odotusta eri tavoilla yhdistäen. ”Osta ja pidä” -asuntosijoittaja pyrkii tunnistamaan asiakkaansa eli vuokralaisen tarpeita. Niiden tarpeiden onnistuneessa tunnistamisessa ja tyydyttämisessä piilee matalan riskin ja korkean tuoton yhdistelmä.

Onko vuokraustoimintayrittäjän asuntovarojen arvo muuttumassa? – Blogi #432

Riskin ymmärtämisen jälkeen suuri riski on siinä, ettei malta pysyä poissa noususuhdanteen loppuvaiheelle tyypillisestä huumasta, jossa omat matalan riskin ja korkean tuoton sijoitukset näyttävät alituottavan merkittävästi korkean riskin ja matalan tuoton sijoituksiin verrattuna. Kysymys on kuitenkin asunnoista, joiden hinnat nousevat ennakkomarkkinointiesitteiden luvuista jopa kymmeniä tuhansia siirtosopimuksella myytäessä, eikö. Kyllä, mutta sillä erotuksella, että kyseessä on sellaisten uudisasuntojen flippaus, joiden oikea kohderyhmä olisi ollut esimerkiksi omistusasuja tai kalustettuna vuokraukseen erikoistunut toimija. Tavalliselle ”Osta ja pidä” -asuntosijoittajalle moni kohde tarjosi matalan tuoton ja korkean riskin yhdistelmän, jos asunnon osti vuokraustoiminnan käyttöön.

Jalat maassa nöyränä riskien edessä

Jälkiviisaat ja varsinkin jatkuvasti jälkiviisastelevat ”tästä varoitettiin” -tyypit ovat rasittavia. Poikkeuksen tekevät sellaiset henkilöt, jotka toistuvasti pystyvät osoittamaan, että he varoittivat, allokoivat omia pääomiaan varoitustensa mukaisesti, ja jälkikäteen osoittavat, miten pääomien allokointi keskimääräistä useammin osui oikeaan. Tällaiset henkilöt eivät eläköidy palkkatöistä. Ja he allokoivat aikaansa muuhun kuin jälkiviisasteluun.

Tosiasioiden osoittamista ja tulevaisuuden riskien ennustamista ei pidä sotkea keskenään. Kerron toistuvasti ”Osta ja pidä” -asuntosijoittajille, että yksinkertaistettu suomalainen vuokratuoton laskentakaavaversio (vuokra-hoitovastike) x 12 johtaa ylioptimistisuuteen. Tämän kertomiseen ei tarvita mitään ennustajan lahjoja. Pienelläkin kokemuksella ymmärtää, että jääpakastinkaappia joutuu joskus uusimaan. Se ei ole riski, jonka tunnistamisella uusimisen voi välttää. Muutaman vuoden yritin kovasti varoittaa, että ”markkinahintojen nousu” ei ole asuntosijoitusstrategia. Nyt opetan lähes päivittäin, että ”inflaation hidastuminen ei paranna ostovoimaa”. Jos nämä edellä mainitut ovat vaikeita hahmottaa, ”Osta ja pidä” -asuntosijoittajat ymmärtävät, että ”kaikki velka on pahasta” -riskitietoisuus ei ole ollut riskiä eikä tietoisuutta puoleen vuosisataan.

Opettele nettovuokratuoton käsite, hyödyt vuokraustoimintaa harjoittaessasi – Blogi #430

Asuntosijoittamisen riskit, tappioiden todennäköisyydet, ovat mahdottomia ennustaa tieteellisellä tarkkuudella etukäteen. Niitä on myös mahdoton mitata tarkasti jälkikäteen. Ostan Asuntoja Blogia pitkään ja säännöllisesti lukeneet tietävät vuosittaiset tavoite- ja tilinpäätöskirjoitukseni. Sieltä löytyy kerrottuna, että olen hajauttanut likvidejä varojani tiettyjen toimialojen indekseihin ja/tai osakkeisiin, bitcoiniin ja kultaan. Asunnot, kiinteistöt, metsät ja pellot ovat aina olleet salkussani. Jos ostin erän bitcoinia 25 000 eurolla vuosi sitten ja voin nyt vaihtaa sen 50 000 euroon, tarkoittaako se sitä, että sijoitus oli riskitön/vähäriskinen/korkeariskinen Jos sen voisikin nyt vaihtaa vain 12 500 euroon, muuttuisiko loppupäätelmä riskistä erilaiseksi.

Olisiko europääomien allokointi pitänyt analyysivaiheessa todeta ensimmäisessä tapauksessa matalariskiseksi? Ja jälkimmäisessä tapauksessa korkeariskiseksi. Vastaus on, että ensimmäisessä vaihtoehdossa euromäärän kaksinkertaistuminen ei tarkoita, ettenkö olisi suurella todennäköisyydellä voinut menettää 50 % pääomistani. Ja jälkimmäisessä vaihtoehdossa pääoman puoliintuminen ei tarkottaisi sitä, että niin tulee lähes varmuudella käymään.

Kirjoitushetkellä tiedetään varmuudella, että tasan vuosi sitten bitcoiniin tehdyn europääoman allokointi tarkoittaisi sitä, että tänään sen voisi vaihtaa 2-kertaiseen määrään euroja. Sijoituksen riskisyyden arvioiminen edes jälkikäteen ei onnistu, koska siihen ei ole mitään tarkkoja määrällisiä mittareita olemassa ja se perustuu sijoittajakohtaisiin näkemyksiin siitä, miten juuri hän näki asioiden kehittyvän vuosi sitten. Ja miten hän kokee niiden vuodessa kehittyneen. Euroopan keskuspankin pääjohtaja on sanonut julkisesti, että yhden bitcoinin arvo on 0 euroa. Michael Saylor sanoo, että arvo nousee ikuisesti eikä miljoona euroa ole minkäänlainen epäilyksen aihe. Kumpi on oikeassa? Onko oikeassa oleva sitä vääristä vai oikeista syistä? Ovatko molemmat täysin väärässä, kun ei olla lähelläkään nollaa eikä miljoonaa?

Kaikkien näiden esimerkkien tarkoituksena on muistuttaa ”Osta ja pidä” -asuntosijoittajia asettamaan omat kannattavuusodotuksensa realistiselle tasolle erityisesti sellaisissa sijoituspäätöksissä, jossa odotukset perustuvat markkinakehitykseen. Markkinahintojen tulevaisuuden nousu ja markkinavuokrien tulevaisuuden nousu eivät ole asuntosijoitusstrategioita eikä niihin voi omilla toimillaan pieni asuntosijoittaja ja vuokranantaja vaikuttaa. Toisaalta 3 vuotta sitten identtisistä Helsingistä ja Tampereelta ostetuista uudisyksiöistä, joita ei ole pakosta joutunut myymään, ei pysty molemmat yksiönsä myynyt vuokranantaja eikä toinen molemmat yksiönsä seuraavat 10 vuottakin pitävä sanomaan, puhumattakaan laskemisesta, kuinka riskisiä nämä sijoitukset olivat ja tulevat olemaan.

Riskit tarkoittavat sitä, että useampia asioita voi tulevaisuudessa toteutua, mitä käytännössä tulee toteutumaan. Tämän edessä asuntosijoittajan tulee pitää jalat maassa ja pysyä nöyränä sen suhteen, kuinka hyvin pystyy tulevaisuutta ennustamaan.

Sijoittaminen tarkoittaa tuoton tavoittelua tulevaisuudessa

Mitä enemmän on osallistunut asunto-osakeyhtiöiden yhtiökokouksiin, sitä todennäköisemmin on kuullut ”euriborit ei voi nousta, koska Italia menee konkurssiin” -näkemyksen, jos keskusteltiin taloyhtiölainan korkosuojauksesta. Jälkikäteen emme saa tietää, kuinka suuri riski Italialla oli mennä konkurssiin, koska EU-maat päättivät kertaluontaisesta pelastuspaketista, josta Italia, Mario ”whatever it takes” Draghin kotimaa, sai aimo osan. Yhtiökokouksissa ei vain ollut etukäteen tiedossa, että EU-tasolla säännöt on tehty rikottaviksi ja moraaliodotukset alitettaviksi.

Sijoittaminen tarkoittaa tuoton tavoittelua tulevaisuudessa. Treidaajalla tulevaisuuden aikakäsite on lyhyt. ”Osta ja pidä” -asuntosijoittajalla se on pitkä. Metsänomistajalla se on ylisukupolvinen. Jos treidaaja on itselleen rehellinen, hän tietää, ettei voi aamupäivällä tietää iltapäivän tulevaisuutta. Vuokranantaja ei tiedä vuokra- ja hoitovastiketasoja 5 vuoden päästä eikä metsänomistaja kuusitukin hintaa 25 vuoden päästä. Moni tavallinen ihminen raivoaa, kun television sääennustaja kertoi huomisen sään väärin. Asuntomarkkinoiden asiantuntijat tietävät monia tulevaisuuden asioita tapahtuvaksi asuntomarkkinoilla. Joku jopa omistaa yhden tai kaksi vuokra-asuntoa, jolloin asiantuntijuus laajenee tietämään tulevaisuuden asioita myös vuokramarkkinoiden osalta.

Asiantuntijat ovat usein valtamedian asiantuntijoina menestyviä, mutta harvempi heistä on menestyvä sijoittaja. Pitkäjänteinen menestyminen sijoittajana edellyttää erilaisten tulevaisuusskenaarioiden tunnistamista ja niiden keskinäistä painoarvottamista. Näille skenaarioille pitää asettaa toteutumisen todennäköisyyksiä. Nämä todennäköisyydet ovat lukuina karkeita arvioita. Skenaariota pitää pystyä tunnistamaan uuden tiedon valossa koko ajan vääriksi, niitä pitää pystyä muuttamaan tai olemaan muuttamatta ja niiden karkeita todennäköisyyksiä päivittämään. Tässä kohtaa on hyvä pysähtyä miettimään, kuinka surkealta sijoittaja näyttäisi valtamedian asiantuntijana. Salaliittoteoreetikko ja foliohattu ovat täysin oikeita mielikuvia. Ammattitaidottomuus ja tietämättömyys ovat yhtä hyviä mielikuvia, jos sijoittajalle sovitetaan valtamedian asiantuntijuusmielikuvaa. ”12 kuukauden euribor voi vuoden päästä olla matalampi, samaa tasoa tai korkeampi kuin nyt. Se voi pysyä vakaana tai heilua vuoden aikana” eivät herätä ääneen sanottuna asiantuntevaa mielikuvaa aamutelkkarissa.

Vaikka olenkin kirjoittanut Ostan Asuntoja Blogiini, että olen allokoinut pääomia bitcoiniin, en kuvittele osaavani ennustaa tulevaisuuttaa yhtään paremmin kuin 5 tai 10 vuotta sitten. Suuren todennäköisyyden omaavat skenaariot voivat jäädä tulevaisuudessa toteutumatta. Mahdottomilta tuntuneet riskit voivat realisoitua. Pitkäjänteistä vaurastumista tavoittelevalle sijoittajalle tämä on, minun mielestäni, yksi tärkeimmistä asioista ymmärtää. Tämä on myös syy, miksi en kaipaa ympäristön kunniaa onnistuneista sijoituksista enkä anna sijoitussuosituksia. Suositukset voivat vanhentua hetkessä, kun saan uutta tietoa, päivitän riskejä, ja muutan pääomien allokaatiota ja suojauksia.

Lukemista ja omaehtoista ajattelua uskallan suositella pysyvästi erittäin matalan riskin ja korkean tuottopotentiaalin omaavana investointina.

Asuntosijoittamisen riskeissä on osin kysymys mielipiteistä

Tiesitkö, että koko maailman seuraamissa USA:n kuluttajahintaindeksiluvuissa vajaa 30 % muodostuu vuokrista? Tiesitkö, että tämä vuokranäkemys muodostetaan kyselytutkimuksella? Tiesitkö, että kyselytutkimus kohdistetaan omistusasujille? Tiesitkö, että heiltä kysytään ”paljonko uskoisit saavasi vuokraa, jos nyt vuokraisit omistamasi kodin”? Koko maailman pankkiekonomistiasiantuntijuus perustuu lukuihin, joissa 30 % perustuu epäluotettavaan tietolähteeseen.

Suomen Vuokranantajien barometrissä vuokraustoiminnan riskeihin liittyvät kysymykset kysytään pelkästään vuokranantajilta. Kyseessä on siis suurusluokaltaan sellainen innovaatio, että USA:ssa siirryttäisiin kysymään vuokrakehitystä vuokranantajilta, vuokravälittäjiltä ja Vuokraoven tilastoista eikä omistusasujilta. Koko maailman ekonomistit saisivat laadukkaampia lukuja jännitettäväkseen kerran kuussa. Vuokranantajien ekonomisti Eemeli Karlsson on selittänyt, että Suomen barometrin vastaajamäärät ovat enemmän kuin riittäviä, jotta niistä saadaan hyviä tuloksia. Toisin sanoen vastausmäärän kaksinkertaistuminen ei vaikuttaisi lopputuloksiin siten, että niissä näkyisi merkittäviä muutoksia.

Barometri antaa siis hyvän kuvan siitä, miten vuokranantajat riskit näkevät. Samoja kysymyksiä toistamalla barometri tuo arvoa myös sitä kautta, miten vastausten trendi muuttuu. Näistä barometrin aidosti hyvistä ominaisuuksista huolimatta vastaukset riskejä koskeviin kysymyksiin ovat yksittäisen vuokranantajan mielipiteillä, näkemyksillä ja tilanteilla höystettyjä. Mielipiteisiin voi myös vaikuttaa yksittäisen vuokranantajan oma tilanne ja hänen verkostossaan oleva tilanne. Minulla on kiinteät korot. Läheisimmällä kolleegallani on kiinteät korot. Me molemmat erikseen ja yhdessä keskustellessamme emme koe korkoja riskinä, vaan ajattelemme kiinteäkorkoisten lainojemme olevan assetteja. Vaikka ymmärrän korkoriskin riskinä, koen sen kuitenkin arjessa erilaisena kuin sellainen barometriin vastaaja, joka on kärvistellyt muuttuvien korkojen kanssa.

Yksi kyselyyn vastannut vuokranantaja voi kokea korkoriskinsä vihdoin helpottavan, kun 12 kuukauden euribor on laskenut jo reilusti enemmän kuin Euroopan keskuspankin tekemän kahden ohjauskoron laskun yhteissumman verran. Toinen voi olla tilanteessa, että vasta 10 kuukauden päässä oleva seuraava korontarkistus tulee liian myöhään. Asunto on pakko myydä, jotta saa vastuu- ja velkarästit kuitattua. Molemmilla voisi olla täysin identtiset asunnot, yhtä suuret vastikkeet, samaa vuokraa maksavat yhtä hyvät vuokralaiset eli kaikki vuokraustoimintaan liittyvät asiat voisivat teoriassa olla täysin identtiset. Voitaisiin jopa ajatella, että sieltä löytyy iso määrä numeerista dataa, joiden avulla voitaisiin osoittaa molemmilla asuntosijoittajilla olleen riskiltään täysin identtiset sijoitusasunnot salkussaan. Vastaukset riskikysymykseen voivat olla erilaiset, jos kyky sietää riskiä on erilainen. Sijoitukset voivat myös konkreettisesti näyttää riskisyydeltään täysin erilaisilta, jos toisella on ollut kolminkertaiset puskurit ja hän ei joudu myymään pakosta.

Riskien kannalta monenlaiset tulevaisuudet voivat teoriassa toteutua. Venäjän hyökkäyksellä tai hyökkäämättä jättämisellä olisi voinut olla erilaiset vaikutukset hoitovastikkeisiin, rahoitusvastikkeisiin, markkinavuokriin ja asuntojen hintoihin Suomessa. USA:n presidentinvaalien lopputuloksella voi olla vaikutusta hyökkäyksen päättymiseen tai jatkumiseen. Sillä voi olla vaikutusta, miten juuri lukemani 66 000 tilapäisen turvapaikan Suomesta saaneen ukrainalaisen määrät ja asumistarpeet muuttuvat. Sillä voi olla merkitystä Suomen asuntojen kysyntään. Kuitenkin vain yksi näistä tulevaisuuksista toteutuu käytännössä. Tämä tulevaisuus voi ilmentyä jokaisen asuntosijoittajan toimintaa hyödyttävänä tai haittaavana. Hyöty- tai haitta-asteeseen voi vaikuttaa tuntemattoman tulevaisuuden ennakoinnin osuminen kohdalleen, tehty työmäärä ja osaaminen sekä onni.

”Osta ja pidä” -asuntosijoituspäätöksen laatua voi arvioida pitkällä aikajänteellä

Jouduin ”Sinustako flippaaja?” -kirjan kirjoittamista varten lukemaan, kirjoittamaan, ajattelemaan ja toistamaan tätä monta kertaa. Tavoitteena oli tuottaa kirja, joka antaisi lukijalle selkeän kokonaiskuvan, mitä flippaaminen asuntosijoitusstrategiana tarkoittaa. Sen lisäksi kirjan nimen mukaisesti lukijan pitäisi tunnistaa itsensä ja saada kirjan avulla vastaus kysymykseen. Vääriä vastauksia ei ole, vaan kyllä, ehkä ja ei ovat kaikki oikeita. Niistä seuraa erilaisia toimenpiteitä, joita kirjassa on kuvattu perusteellisten casekuvausten yhdistämisellä teoriaan.

Monien riskien kannalta asuntojen flippaus on helpommin hahmoteltavissa sen projektiluonteen vuoksi tai ansiosta. Muutaman flippiprojektin toteuttamisen jälkeen flippaajalla on jo konkreettista dataa arvioida päätöstensä onnistumista. Toistuvatko tuotot suuruusluokaltaan odotusten mukaisesti riskien pysyessä hallinnassa?

”Osta ja pidä” -asuntosijoittajalla sijoituspäätösten laatuarviointi vaatii ajan kulumista. Myötäsyklisessä vaiheessa jokainen sijoituspäätös näyttää vähäriskiseltä ja kannattavalta, jos markkinavuokrat ja vakuusarvot nousevat. Riskipainotetun tuoton, joka sekään ei ole mitattavissa, koska riskin osuus on osittain katsojan silmissä ja korvien välissä, arviointia voi paremmin yrittää, kun asuntosijoitustoimintaa on harjoittanut ainakin yli yhden nelivaiheisen syklin.

Asuntosijoittamisen lumipalloefekti -kirjassa kuvataan ”Osta ja pidä” -strategian työläämpi ”Osta, vuokraa, remontoi, jälleenrahoita, toista” -malli, jossa pyritään irrottamaan oma alkuperäinen sijoitettu pääoma kohteesta, jonka jälkeen vuokraustoiminnan kassavirralla pitäisi pystyä hoitamaan kohdetta äärettömällä, oman alkuperäisen käteissijoituksen tuotolla. Warren Buffett opettaa ”Älä koskaan menetä rahaa” -sääntöä, joka OVRJT-strategiassa tarkoittaa ainakin sitä, että riski oman alkuperäisen käteispääoman menettämisestä poistuu, kun se on jälleenrahoituksen kautta kohteesta irrotettu.

Asuntoja 6, ikää 24 – Ronja Airusalo Osa 1 – Ostan Asuntoja Podcast #325

Tästä oman käteissijoituksen äärettömästä tuotosta on myös helppo löytää suuttuvia ”asiantuntijoita”. ”Alle käyvän arvon ostaminen”, jolla on tärkeä osuus tästä äärettömän tuoton saavuttamisesta, herättää myös intohimoja markkinoiden tehokkuusteorioihin uskovissa. Oma ajatukseni omia ajatuspolkujani kulkevana sijoittajana on aina ollut se, että riskipainotettua tuottoa pystyy arvioimaan sitä paremmin, mitä pidempään on pystynyt omalla sijoitustoiminnallaan hankkimaan keskimääräistä parempaa tuottoa.

Palataan vielä aikaisempaan esimerkkiin likvidien pääomien allokoimisesta bitcoiniin. Jos olisi hankkinut yhden bitcoinin vaihtamalla sen 10 000 euroon ja yhden bitcoinin vaihtoarvon noustua 60 000 euroon, vaihtaisi osan bitcoinistaan euroihin siten, että pankkitilille jää verojen jälkeen alkuperäinen 10 000 euroa, voi OVRJT-strategian oman käteispääoman menettämisen riskin poistamisen havainnollistaa. Tästä ei voi vielä päätellä, että asuntosijoittajan OVRJT-strategia olisi erinomaisen kannattava riskipainotetulta tuotoltaan. Konseptin perusajatuksen pystyy kuitenkin sisäistämään. Myöskään edes jälkikäteen koko bitcoiniin tehdyn likvidin europääoman menettämisen riskin poistaminen bitcoinia sen verran myymällä, että alkuperäistä pääomaa ei voi enää menettää, ei voi käyttää perusteluna, että bitcoiniin pääoman allokointi on ollut riskipainoltaan erinomainen sijoitus. Siihen on olemassa muita mielipideluonteisia perusteluja, mutta ne eivät kuulu tämän kirjoituksen aihepiiriin.

Molemmissa tapauksissa jokainen voi määritellä oman mielipiteensä, osaamisensa ja näkemyksensä mukaisesti OVRJT-strategian mukaisesti mahdolliset skenaariot, niiden keskinäiset suhteet ja niille todennäköisyydet, miten oman käteispääoman menettämisriskin voisi poistaa.

Osakesijoittajat puhuvat ”10 baggereista” ja haaveilevat ”100 baggerista” eli osakesijoituksista, jotka olisivat 10-kertaistaneet tai 100-kertaistaneet alkuperäisen sijoituksen. Oma mielipiteeni on, että tekemällä töitä alle käyvän arvon asuntosijoituskohteiden löytämiseksi, on realistisempaa saavuttaa omalle käteissijoitukselle ääretöntä lähestyvä tuotto ja poistaa siihen liittyvä pääoman menettämisen riski jälleenrahoituksella. Yksinkertaistettuna saman 10-baggerinsa osakesijoituksella tai bitcoiniin pääomia allokoimalla saavuttanut voisi toteuttaa realisoimalla 10 % ja pitämällä loput 90 %. Kaikkien sijoitusten ei suinkaan tarvitse olla tällaisia. Muutama onnistuminen sijoitusuran aikana ja muuten isojen riskien realisoitumisen välttäminen voi toteuttaa ne päämäärät, jotka sijoittaja on alunperin toiminnalleen asettanut.

Tämän kirjoituksen väliotsikot vilkaisemalla voi jatkaa pohtimista siitä, miten itse omassa sijoitustoiminnassaan suhtautuu riskeihin.

Minkälaisia ajatuksia kirjoitus herätti?

Sijoitusasunnot.com tarjoaa hyvätuottoisia sijoitusasuntoja alle markkinahintojen ja arvokasta tietoa sekä ajankohtaisia näkemyksiä asuntosijoittamisesta. Käy katsomassa nettisivut, uusimmat kohteet, liittymässä sähköpostilistalle, lataamassa ilmaiset asuntosijoittajan työkalut ja katsastamassa uusimmat artikkelit osoitteesta sijoitusasunnot.com.

Tutustu maksuttomaan Asuntosijoituskouluun

Ota Sijoitusasunnot.com seurantaan Instassa

Sijoitusasunnot.com Blogissa: Tosielämän esimerkki: Flippaamisella 40 000€ :n tili

Asuntosijoittamisen lumipalloefekti -kirjan tilauspaikka on asuntosijoituskirja.fi. Koodilla TAVOITE -25 %. E-kirjan saa luettavaksi heti.

Yhden Asuntosijoittamisen lumipalloefekti -kirjan lukijan muistiinpanot – Isyysblogi

Sinustako flippaaja? Oppia-Kokemuksia-Inspiraatiota -kirjan koodi FLIPPAA tuo 30 % alennusta

Marko Kaarton esikoiskirja ”Sijoita Asuntoihin! Aloita, kehity, vaurastu” löytyy samalta sivustolta. Koodilla ALOITA saat lisäalennuksen.

Asuntosijoittajan ABC -verkkokurssin tilauspaikka on rahamedia.fi/verkkokurssit

Oma äänikirjastoni on Audiblessa – kokeile Audible -äänikirjapalvelua maksutta – kaupallinen varoitus

Kuuntelussani tällä hetkellä:

Tuoretta sisältöä:

Eläkkeeltä takaisin töihin asuntojen pariin Antti Pyykönen – Ostan Asuntoja Podcast #327

Asuntoja 6, ikää 24 – Ronja Airusalo Osa 1 – Ostan Asuntoja Podcast #325

Tsemppivuosi haltuunottoa takana Miia Roukala – Ostan Asuntoja Podcast #323

7 sijoitusasuntoa ja paljon muuta Kati Clements Osa 1 – Ostan Asuntoja Podcast #321

Elämäntapana positiivinen asuntosijoittaminen Outi Juurikainen Osa 1 – Ostan Asuntoja Podcast #319

Jos koet saavasi sisällöstä lisäarvoa tai haluat lähettää terveisiä tai kommentteja, voit tehdä sen ja harjoitella salamaverkon käyttöä Albyn kautta

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

ostanasuntoja@NostrVerified.com, Ostan Asuntoja X, Ostan Asuntoja Insta, Ostan Asuntoja FB, Ostan Asuntoja TikTok

Trackbacks & Pingbacks